2 godzin temu

2 godzin temu

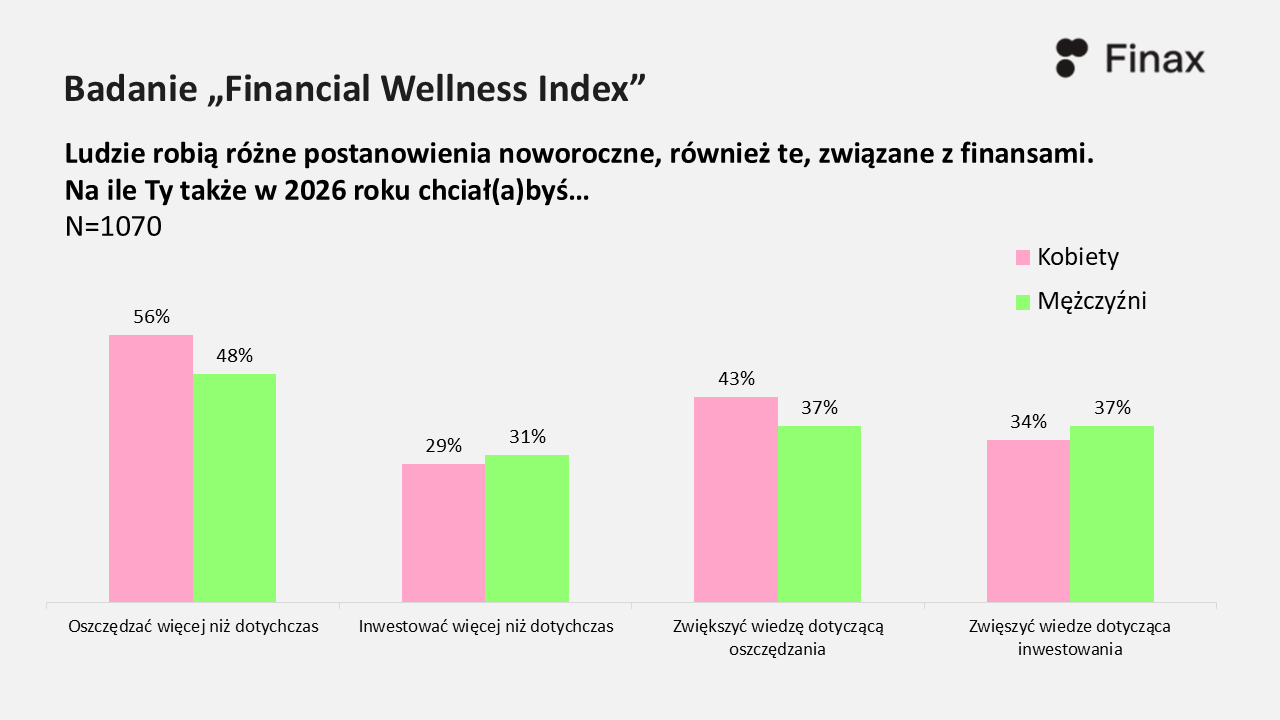

52 proc. Polaków chce w 2026 r. zwiększyć poziom oszczędności, a 40 proc. badanych swoją wiedzę w tym obszarze. Jedynie 30 proc. respondentów planuje inwestować więcej niż dotychczas, a 35 proc. rozwijać wiedzę w zakresie pomnażania majątku. Nowe badanie „Financial Wellness Index” od Finax pokazuje, iż kobiety częściej stawiają na edukację finansową i oszczędzanie, a inwestowanie jest domeną mężczyzn.

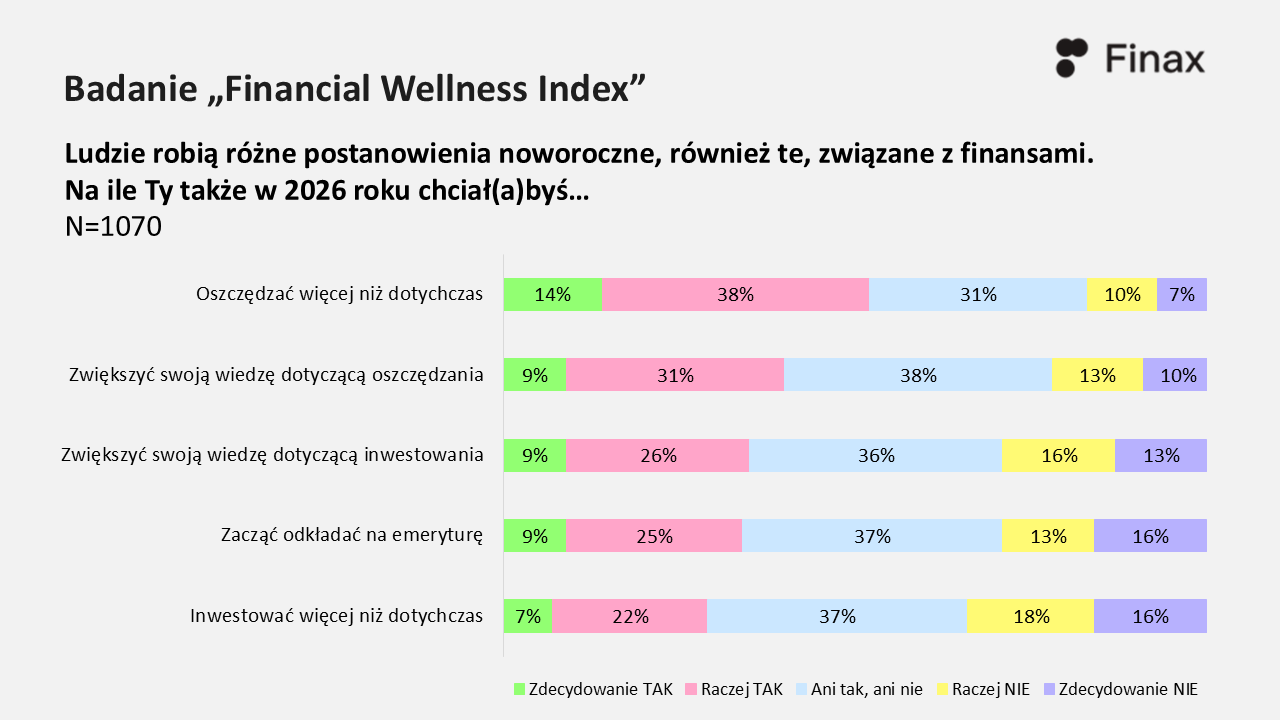

Nowy rok tradycyjnie przynosi nowe postanowienia, także te finansowe. Jak wynika z badania Finax „Financial Wellness Index”, 52 proc. Polaków deklaruje, iż w 2026 r. chce oszczędzać więcej niż dotychczas, a 40 proc. badanych planuje poszerzyć swoją wiedzę na ten temat. Zdecydowanie rzadziej w odpowiedziach pojawiły się aspiracje związane z inwestowaniem i budowaniem kapitału w długim terminie. Inwestować więcej planuje w tym roku jedynie 30 proc. badanych, a zaledwie 35 proc. osób chce rozwijać swoją wiedzę w tym zakresie. 34 proc. respondentów deklaruje chęć rozpoczęcia odkładania na emeryturę.

– Noworoczne deklaracje społeczeństwa w zakresie finansów są racjonalne i ostrożne. Chcemy oszczędzać, chcemy się uczyć, ale z rezerwą podchodzimy do pomnażania kapitału. Polacy bardzo nie lubią ryzyka, więc wolą trzymać pieniądze pod poduszką albo w banku. Tymczasem brak inwestowania oznacza w praktyce godzenie się na stopniową utratę wartości zgromadzonych środków. Oszczędzanie to naturalnie adekwatny krok. Problem w tym, iż samo długoterminowe odkładanie pieniędzy nie wystarczy, by zbudować finansowe bezpieczeństwo na dekady wprzód. Pieniądze muszą pracować, a nie topnieć na niskooprocentowanej lokacie – komentuje Przemysław Barankiewicz, dyrektor Finax, inwestycyjnego robodoradcy pomagającego Polakom zarządzać finansami.

Kobiety chcą wiedzieć więcej o oszczędzaniu, mężczyźni inwestują

Kobiety częściej niż mężczyźni deklarują chęć zwiększania wiedzy na temat oszczędzania. Wśród ogółu badanych, najbardziej skłonni do rozwoju kompetencji w tym obszarze są Zetki i młodzi Millenialsi. Aż 53 proc. osób w wieku 18–24 l. i 48 proc. w grupie 25–34 l. chce lepiej zrozumieć, jak efektywnie odkładać pieniądze.

Chęć zwiększenia oszczędności również częściej wskazują kobiety (56 proc. vs 48 proc.). Najwięcej deklaracji w podziale na wiek respondentów pojawia się tu wśród młodych dorosłych – 59 proc. w wieku 18–24 lata i 58 proc. w grupie 25–34 lata.

Inwestowanie pozostaje z kolei domeną mężczyzn. To oni częściej deklarują zarówno chęć zwiększania wiedzy o inwestowaniu, jak i realnego zwiększenia aktywności w tym obszarze. Największą otwartość na inwestowanie widać wśród osób w wieku 25–34 lata (46 proc.), natomiast najmniejszą w grupie seniorów, czyli osób powyżej 55 r.ż. (28 proc.). Co ciekawe, Zetki (18–24 lata) w tej chwili najczęściej deklarują chęć inwestowania większych kwot niż dotychczas (40 proc.), co może świadczyć o rosnącej akceptacji ryzyka wśród młodego pokolenia. Ale i tutaj trzeba być ostrożnym.

– Młodzi coraz częściej regularnie oszczędzają i są świadomi, iż sami muszą zatroszczyć się o swoją finansową przyszłość. Interesują się inwestowaniem i szukają alternatyw dla lokaty, na której po uwzględnieniu inflacji się realnie nie zarabia. Wyzwaniem jest odciągnięcie ich od szukania złudnych, szybkich zysków w bardzo ryzykownych kryptowalutach, na rynku Forex czy kontraktach CFD, gdzie większość inwestorów traci, i skierowanie w stronę bezpiecznego inwestowania długoterminowego. To wymaga jednak ciągłego podnoszenia poziomu edukacji finansowej, jeszcze zanim młodzi inwestorzy wejdą na ten rynek – mówi Przemysław Barankiewicz.

A co z długoterminowym odkładaniem na emeryturę? Chęć oszczędzania na jesień życia częściej zgłaszają kobiety, a najwyższy odsetek takich deklaracji pojawia się w grupie 45–54 lata (47 proc.), czyli wśród osób, dla których perspektywa zakończenia aktywności zawodowej przestaje być abstrakcją.

– Ponad jedna trzecia Polaków deklaruje na 2026 r. plany rozpoczęcia odkładania na emeryturę, w tym niezmiennie najczęściej wskazują tak przedstawiciele pokolenia X. 34 proc. ogółu badanych to jednak wciąż za mało, by mówić o realnej zmianie trendu – komentuje Przemysław Barankiewicz.

Długoterminowa strategia

Ekspert z Finax podkreśla, iż dominacja krótkoterminowych celów nad długoterminowym myśleniem o finansach to jeden z największych problemów, z jakimi mierzy się dziś polskie społeczeństwo, co niestety może przełożyć się na emerytalne ubóstwo za dekady.

– To nie są słowa na wyrost. Stopa zastąpienia, czyli relacja emerytury do wynagrodzenia, będzie drastycznie spadać. Z połowy dzisiejszej pensji do zaledwie 1/4 w 2060 r. Warto podejść do tematu finansów strategicznie, i to jak najszybciej. Kontrolować wydatki, odkładać stałą sumę pieniędzy procentowo od swoich dochodów, najlepiej na początku miesiąca. Dodatkowe wpływy pieniężne, jak premia, również dobrze jest od razu odkładać, a nie konsumować. Jak już mamy zbudowaną poduszkę finansową, warto pomyśleć o kolejnym kroku, czyli obligacjach i akcjach. W przypadku tej drugiej opcji, najlepiej inwestować w zdywersyfikowane portfele, które ograniczają ryzyko przy zachowaniu potencjału zysku – dodaje Barankiewicz.

Niestety, Polacy wciąż traktują inwestowanie jako domenę ekspertów albo osób z bardzo wysokimi dochodami. Tymczasem w długim terminie to właśnie systematyczne inwestowanie choćby niewielkich kwot decyduje o tym, czy będziemy zabezpieczeni na starość.

Zgodnie z wyliczeniami Finax, regularne inwestowanie w fundusze ETF na szeroki indeks akcji, przy średniej stopie zwrotu 7% rocznie, da następujące rezultaty:

- 50 zł miesięcznie przez 45 lat → ok. 178 tys. zł kapitału (przy wpłatach 27 tys. zł)

- 200 zł miesięcznie przez 40 lat → ok. 479 tys. zł kapitału (przy wpłatach 96 tys. zł)

- 500 zł miesięcznie przez 30 lat → ok. 612 tys. zł kapitału (przy wpłatach 180 tys. zł)

- 1000 zł miesięcznie przez 20 lat → ok. 490 tys. zł kapitału (przy wpłatach 240 tys. zł)

Autorzy badania podkreślają, iż początek roku to naturalny moment, by nie tylko deklarować zmiany, ale faktycznie je wdrażać, zwłaszcza w obszarze finansów osobistych. Jak pokazuje badanie „Financial Wellness Index”, finansowy spokój nie bierze się z jednorazowych decyzji, ale z systematyczności, konsekwencji i stałego podnoszenia kompetencji. A na te – przynajmniej w deklaracjach – Polacy są w 2026 roku otwarci.