3 lat temu

3 lat temu

Byliśmy zbyt wielkimi pesymistami w kwestii strefy euro. Niższe ceny energii, brak poważnych przerw w dostawie energii elektrycznej (wynikający zarówno z dywersyfikacji źródeł dostaw, jak i lepszych warunków pogodowych) oraz solidne twarde dane (w szczególności w Niemczech) skłaniają ekspertów do rewizji prognoz dotyczących recesji w 2023 r. Konsensus dotyczący PKB w strefie euro w 2023 r. wzrósł z -0,1% do 0,0%. To niewielka, ale znacząca korekta i nic nie wskazuje na to, iż na tym się skończy. przez cały czas uważamy, iż konsensus ten jest zbyt niski. W połowie stycznia Goldman Sachs jako pierwszy międzynarodowy bank całkowicie odwrócił swoją prognozę dla strefy euro, korygując prognozowany wzrost PKB z -0,1% do 0,6%. W Saxo Banku nie jesteśmy aż tak optymistycznie nastawieni, nie brak nam jednak przekonania, iż strefa euro może uniknąć recesji w tym roku przy docelowym wzroście PKB w okolicach 0,3-0,4%. Należy pamiętać, iż zaledwie kilka miesięcy temu ponad 90% prognoz zakładało, iż recesja będzie w tym roku nieunikniona.

Co się zmieniło?

Gospodarka jest w istocie silniejsza niż przewidywano. Indeks ekonomicznych niespodzianek Citi (Citi Economic Surprise Index widoczny na wykresie poniżej) znajduje się w tej chwili na poziomie rocznego maksimum. Oznacza to, iż dane gospodarcze są lepsze, niż zakładały to projekcje ekonomistów. Jest to szczególnie widoczne w przypadku Niemiec. Zużycie gazu odnotowało dwucyfrowy spadek, natomiast produkcja przemysłowa w znacznej mierze pozostała niezmieniona. Nie dość, iż można to uznać za niezwykłe osiągnięcie, to na podstawie najnowszych listopadowych danych na temat produkcji przemysłowej można wywnioskować, iż w IV kwartale w niemieckim przemyśle nie było recesji. Pierwsze szacunki niemieckiego PKB w 2022 r. również znacznie przekraczają prognozowaną wartość i wynoszą 1,9%, czyli o 0,5 punktu powyżej wartości docelowej przyjętej przez rząd. Wszystko wskazuje na to, iż w perspektywie krótkoterminowej tempo rozwoju gospodarki pozostanie dynamiczne, a wszystkie modele nowcastingowe wskazują na ożywienie gospodarcze w bieżącym kwartale. W efekcie prawdopodobieństwo recesji w tej chwili dość gwałtownie spada. Uważamy również, iż w 2023 r. nie pojawią się żadne ekstremalne wydarzenia makroekonomiczne i rynkowe – co z perspektywy wzrostu gospodarczego może być pozytywne. o ile gospodarka będzie osiągać znacznie lepsze wyniki, członkowie EBC uzyskają jednak większą pewność co do podwyższania stóp, jak zaznaczyła w grudniu Christine Lagarde.

Indeks ekonomicznych niespodzianek w strefie euro wygląda coraz lepiej. Konsensus, czyli wzrost PKB o 0,0% w 2023 r., wydaje się nieco za bardzo konserwatywny i z pewnością zostanie skorygowany w górę.

Na horyzoncie widać ryzyko

Nie oznacza to jednak, iż 2023 r. będzie pozbawiony wyzwań:

- Rośnie stres kredytowy – po raz pierwszy od dekady rozpoczynamy nowy rok z rentownością europejskich obligacji korporacyjnych o ratingu inwestycyjnym powyżej 4%. Należy się spodziewać, iż wiele spółek będzie miało trudności z uzyskaniem dostępu do nowych źródeł finansowania. Wiele spółek o małej i średniej kapitalizacji prawdopodobnie nie będzie miało innego wyboru, jak tylko uciec się do finansowania ultrarozwadniającego, takiego jak obligacje zamienne. Inwestorzy detaliczni powinni trzymać się z dala od takich spółek giełdowych.

- Rynek będzie musiał wchłonąć płynność w wysokości około 700 mld EUR w związku z realizowanym przez EBC zacieśnianiem ilościowym. Ta skomplikowana operacja spowoduje zaostrzenie warunków finansowych i, być może, większą zmienność na rynku akcji.

- Kryzys energetyczny ponownie stanie się tematem numer jeden. Nie jest to poprawne politycznie, ale zmiany klimatyczne z pewnością pomogły nam do tej pory uniknąć kryzysu energetycznego w Europie. Kiedy jednak wiosną przyjdzie czas na uzupełnienie uszczuplonych zapasów, należy się spodziewać, iż ceny znów pójdą w górę. Jesteśmy przekonani, iż UE będzie w stanie znaleźć dostawców energii (na przykład skroplonego gazu ziemnego (LNG) ze Stanów Zjednoczonych, Australii czy choćby Mozambiku), ale będzie to oznaczać wysokie koszty. To ostatecznie spowoduje wzrost inflacji w drugim półroczu, a także wzrost cen ropy wynikający z większego popytu w Chinach (szacujemy, iż ponowne otwarcie Chin na świat zwiększy popyt na ropę w okolicach wiosny o 4 mln baryłek dziennie – to około trzykrotnie więcej, niż wzrost popytu prognozowany przez rynek).

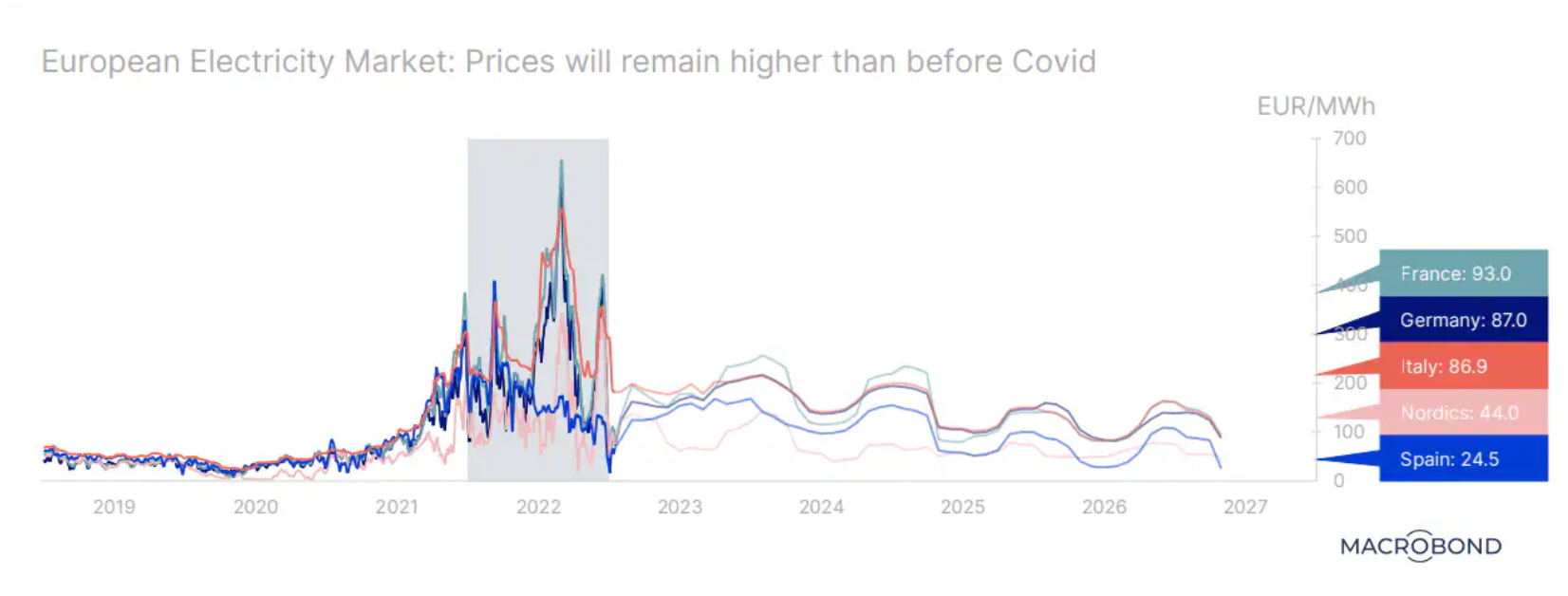

W szczytowym okresie kryzysu z 2022 r. hurtowe ceny energii elektrycznej w szeregu państw członkowskich UE wzrosły dziesięciokrotnie. Częściowo tłumaczono to rosnącymi cenami gazu z powodu wojny w Ukrainie i problemami z energetyką jądrową we Francji. w tej chwili ceny spadają. Jednak rynek nie przewiduje powrotu do sytuacji sprzed pandemii Covid – kiedy ceny były poniżej 60 EUR za MWh.

Co z ryzykiem spirali płacowo-cenowej?

Podaż na rynku pracy w strefie euro pozostaje ograniczona. Ostatnie dane pokazują, iż w listopadzie 2022 r. bezrobocie w strefie euro było na poziomie 6,5%, a w Unii Europejskiej – na poziomie 6,0%. Ze wszystkich państw członkowskich UE najwyższą oficjalną stopę bezrobocia wykazuje Hiszpania (12,4%), a najniższą – Niemcy i Polska (3,0%). W opublikowanym w połowie stycznia dokumencie roboczym ekonomiści z EBC wskazali na ryzyko wysokiego wzrostu płac w najbliższych kwartałach – znacznie powyżej trendów historycznych: „Odzwierciedla to silne rynki pracy, które jak dotąd nie ucierpiały w znaczącym stopniu na skutek spowolnienia gospodarki, podwyżek krajowych płac minimalnych oraz swoistego zmniejszania się luki pomiędzy płacami a wysokim tempem wzrostu inflacji”. Z tą oceną raczej się nie zgadzamy. Wzrost płac oczywiście napędza inflację w Europie Środkowo-Wschodniej, jednak w Europie Zachodniej wyraźnie tak nie jest. Prawdopodobieństwo, iż płace znacząco wzrosną, stając się w ten sposób problemem w kontekście walki z inflacją, jest naszym zdaniem raczej niewielkie. W istocie w wielu krajach wzrost płac pozostaje dramatycznie w tyle za inflacją. W Hiszpanii przeciętna płaca realna jest w tej chwili niższa niż 15 lat temu! Trudno przypuszczać, iż dojdzie do spirali płacowo-cenowej. o ile jednak EBC uzna, iż jest to istotne ryzyko, może zdecydować się na zbyt duże zacieśnienie, zwiększając tym samym stres kredytowy.

W ujęciu ogólnym uważamy, iż konsensus był i przez cały czas jest zbyt pesymistyczny w odniesieniu do wzrostu PKB w strefie euro w 2023 r. Istnieje duże prawdopodobieństwo, iż uda się uniknąć recesji. To powiedziawszy, Europa jest przez cały czas popsuta. Kryzys energetyczny pozostaje głównym ryzykiem w kontekście kolejnej zimy – przy czym UE wciąż niechętnie zapatruje się na energię jądrową i nie jest w stanie podjąć szybkich decyzji dotyczących projektu reformy rynku energii elektrycznej. Mimo iż EBC przewiduje, iż płace znacznie wzrosną, widzimy, iż w rzeczywistości w większości państw pracownicy stają się coraz ubożsi. Szereg spółek, które skorzystały z okresów nietypowo ujemnych stóp procentowych, czeka teraz chwila prawdy – wiele z nich prawdopodobnie zbankrutuje. Pod względem politycznym nie jesteśmy optymistami. Unijne prezydencje nie prezentują większych ambicji; Szwecja, która stoi na czele Rady UE, skupia się – co nie jest bynajmniej zaskakujące – na wojnie w Ukrainie, podczas gdy prezydencja Hiszpanii w drugiej połowie 2023 r. zdominowana będzie przez wybory krajowe. W tym roku w polityce nie należy się spodziewać większych pozytywnych zmian.

O Autorze

Christopher Dembik – Francuski ekonomista polskiego pochodzenia. Jest globalnym szefem badań makroekonomicznych w duńskim banku inwestycyjnym Saxo Bank. Jest także doradcą francuskich parlamentarzystów i członkiem polskiego think tanku CASE, który zajął pierwsze miejsce w ekonomicznym think tanku w Europie Środkowo-Wschodniej według raportu Global Go To Think Tank Index. Jako globalny szef badań makroekonomicznych wspiera oddziały, dostarczając analizy globalnej polityki pieniężnej i rozwoju sytuacji makroekonomicznej klientom instytucjonalnym i HNW w Europie i MENA. Jest regularnym komentatorem w mediach międzynarodowych (CNBC, Reuters, FT, BFM TV, France 2 itd.) Oraz prelegentem na międzynarodowych wydarzeniach (COP22, MENA Investment Congress, Paris Global Conference itp.).

Christopher Dembik – Francuski ekonomista polskiego pochodzenia. Jest globalnym szefem badań makroekonomicznych w duńskim banku inwestycyjnym Saxo Bank. Jest także doradcą francuskich parlamentarzystów i członkiem polskiego think tanku CASE, który zajął pierwsze miejsce w ekonomicznym think tanku w Europie Środkowo-Wschodniej według raportu Global Go To Think Tank Index. Jako globalny szef badań makroekonomicznych wspiera oddziały, dostarczając analizy globalnej polityki pieniężnej i rozwoju sytuacji makroekonomicznej klientom instytucjonalnym i HNW w Europie i MENA. Jest regularnym komentatorem w mediach międzynarodowych (CNBC, Reuters, FT, BFM TV, France 2 itd.) Oraz prelegentem na międzynarodowych wydarzeniach (COP22, MENA Investment Congress, Paris Global Conference itp.).

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)