3 lat temu

3 lat temu

Jest taki słynny cytat: „Jeżeli coś nie jest popsute, nie naprawiaj tego” – wydaje się, iż jest to model operacyjny wszystkich banków centralnych i polityków od lat 80., a każdy cykl rynkowy przynosi powtórkę reakcji politycznej z poprzedniego cyklu, polegającej na przeciąganiu, ruchach pozorowanych oraz dalszym obciążaniu naszych i tak już nasyconych długiem gospodarek. Powyższy cytat powinien brzmieć raczej:

„Dlaczego to się ciągle psuje, a za każdym razem, gdy próbujemy dokonać napraw, zniszczenia idą dalej?”

Temu właśnie zagadnieniu poświęcona jest niniejsza kwartalna prognoza. Wraz z rozpoczęciem nowego roku rynek próbuje powrócić do standardów globalnej gospodarki sprzed pandemii Covid i wybuchu wojny w Ukrainie, ma także miejsce kolejna runda masowego zadłużania w miarę spadku stóp procentowych i dalsze nadzieje na zanik inflacji.

Modele do poprawki

Naszym zdaniem jest to całkowicie błędna wizja tego, czego potrzebuje świat. Uważamy, iż modele po prostu się popsuły. Te same mechanizmy, które nie zdołały przewidzieć rosnącej inflacji, prognozują w tej chwili jej szczyt, szczytowy wzrost stóp procentowych Fed i powszechny powrót do wyższych zwrotów z aktywów z pominięciem takich kwestii, jak kryzys związany z niedoborem energii (zarówno w zakresie obciążenia podstawowego, jak i braku inwestycji) czy dążenie do dywersyfikacji i deglobalizacji łańcuchów dostaw. Z perspektywy głównie państw OECD, mamy również do czynienia z zawiązaniem się nowych, niebezpiecznych, potencjalnych sojuszy handlowych i finansowych (Rosja, Chiny, Indie i Arabia Saudyjska), a także ze zbyt niską produktywnością, która nie jest w stanie zapewnić realnego wzrostu ani zmniejszenia nierówności.

Ten sam model przez większą część drugiego półrocza 2022 r. zakładał stuprocentowe prawdopodobieństwo recesji w Stanach Zjednoczonych! Wraz z rozpoczęciem 2023 r. widać już, iż szanse na „miękkie lądowanie” i na płytką recesję są wyrównane. Modele po prostu się nie sprawdzają. W 2022 r. okazało się, iż nadwyżka popytu spadła, ale nie zniknęła, a funkcja podaży pozostaje poniżej popytu, przez co istnieje realne ryzyko, iż średnio- i długoterminowa inflacja nie osiągnie magicznych 2% ani choćby 3%, ale najprawdopodobniej sięgnie okolic 4%.

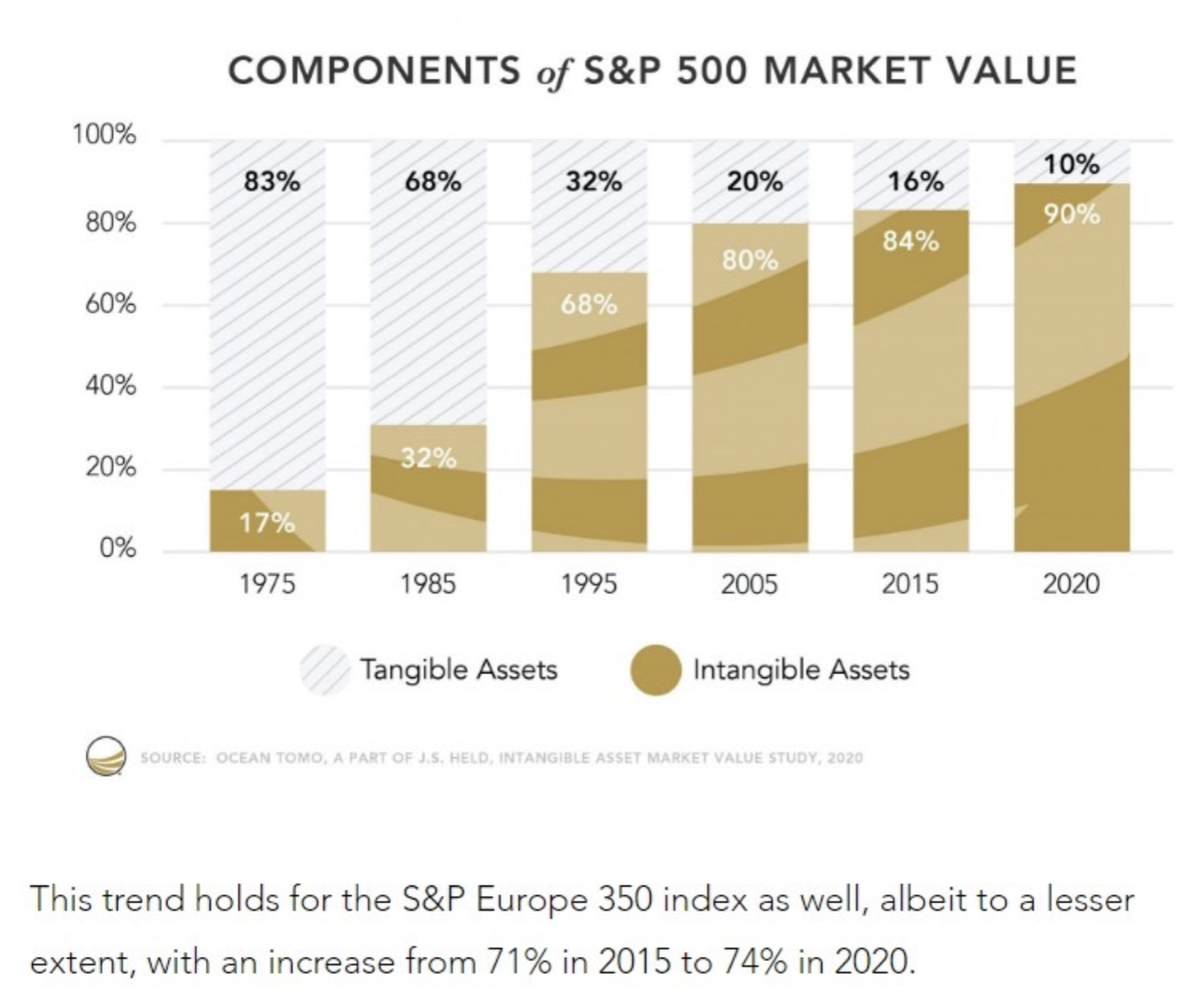

Oznacza to konieczność skupienia się na gospodarce realnej, czyli na rzeczach materialnych, których możemy dotknąć i które jesteśmy w stanie zobaczyć, w przeciwieństwie do niematerialnej gospodarki cyfrowej. Wartości niematerialne odpowiadają dziś za 90% wartości rynkowej indeksu S&P 500. Dziewięćdziesiąt procent! Oznacza to, iż realna gospodarka jest zbyt mała by sprostać ambicjom związanym z polityką fiskalną i pieniężną, dla zielonej transformacji, a choćby dla żądnej władzy ogólnoświatowej cyfryzacji. Musimy po prostu zbudować większą infrastrukturę, wytwarzać tańszą i bardziej przyjazną środowisku energię, a przede wszystkim stać się bardziej produktywni.

Nowe fundamenty

Wielu ekspertów uważa obecny niedobór podaży i inne ograniczenia za przeszkodę dla potencjału wzrostu gospodarki i zwrotu z aktywów. W rzeczywistości jednak największą skłonność do wdrażania innowacji i zmian przejawiamy pod największą presją. Uważamy, iż wyższy krańcowy koszt kapitału, ograniczenia dotyczące dostępnej energii oraz niezdolność banków centralnych i ustrojów politycznych do umożliwienia rynkom prawdziwego odkrywania cen doprowadzą do całkowitego zerwania ze starymi modelami – co będzie jednak pozytywne, ponieważ pozwoli nam pójść do przodu. Negatywny przełom nastąpił w 2022 r., kiedy to zarówno obligacje, jak i akcje poszły w dół. W 2023 r. mamy nowe fundamenty.

Szczytowy poziom stóp procentowych jest już blisko – jeszcze nie nastąpił, ale z każdym dniem jest coraz bliżej. Konsumenci przez cały czas wydają pieniądze w postaci środków wypłacanych w czasie pandemii i oszczędności, a w pewnym momencie w 2023 r. zaczną korzystać z finansowania kredytowego. Mamy pełne zatrudnienie. Warunki finansowe są luźniejsze niż w czerwcu ubiegłego roku, kiedy to amerykańska Rezerwa Federalna rozpoczęła podwyżki stóp o 75 punktów bazowych. Wreszcie, co istotne, Chiny odeszły od polityki „zero Covid” i części działań skierowanych przeciwko sektorowi prywatnemu.

Uważamy, iż odwrót prezydenta Xi od zasady „zero Covid”, polityki wobec spółek technologicznych, a przede wszystkim wobec sektora nieruchomości mieszkaniowych, będzie miał najważniejsze znaczenie dla pozostałych miesięcy 2023 r. W ubiegłym roku Chiny importowały mniej energii, wykazywały niski popyt na surowce i utrzymywały gospodarkę na poziomie maksymalnie 70% w porównaniu z jej potencjałem. w tej chwili przywódcy Państwa Środka zrozumieli, iż w efekcie stopniowego spadku inicjatyw prywatnych w ostatniej dekadzie chińska gospodarka stała się osłabiona i narażona na zagrożenia. Będzie to oznaczało ponowne szeroko zakrojone wsparcie wydatków fiskalnych, w znacznej mierze przeznaczonych na infrastrukturę, wsparcie dla kredytów mieszkaniowych, rozszerzenie bilansów banków państwowych i ponowne otwarcie gospodarki na świat.

Może to być największe wydarzenie w 2023 r. i niewykluczone, iż nastąpi jeszcze przed publikacją niniejszej prognozy. Znajdźcie odpowiedni wykres i zauważcie, co nasilająca się ekspansja Chin zrobiła z globalną gospodarką w 2003 r. (po przyłączeniu się do Światowej Organizacji Handlu), 2009 r. (po światowym kryzysie finansowym) i 2016 r. (po dewaluacji waluty). Spodziewamy się, iż skala impulsu kredytowego Chin dorówna temu, co działo się w latach 2007-2009, ponieważ trzyletni lockdown oznacza, iż ekspansja fiskalna Państwa Środka potrwa dłużej i będzie ona głębsza niż zwykle.

Podsumowanie

I kwartał najprawdopodobniej zdominuje walka pomiędzy miękkim lądowaniem a recesją. Na razie prawdopodobieństwo miękkiego lądowania gwałtownie rośnie, a prawdopodobieństwo recesji spada. Dostrzegamy to i w efekcie w I kwartale stawiamy na długą pozycję w aktywach wysokiego ryzyka, jednak przez cały czas należy mieć na uwadze, iż pod względem fundamentalnym nic nie uległo zmianie. Utrzymujemy długą pozycję pod kątem energii i deglobalizacji, ponieważ gospodarka korzysta z poluzowania warunków finansowych. Oznacza to, iż do drugiej połowy 2023 r. nastąpi powrót inflacji, wzrost gospodarczy zaskoczy na plus w ujęciu globalnym, ale przede wszystkim w Europie i Stanach Zjednoczonych, a Fed będzie zmuszony do wznowienia podwyżek stóp po zaledwie krótkiej przerwie (nie nastawiając się na rozpoczęcie długiej serii obniżek jeszcze w tym roku). Odwzorowuje to ścieżkę prezesa Fed Volkera z lat 1979-1982.

Modele się popsuły, jednak zanim nastąpią jakiekolwiek zmiany, rynek najprawdopodobniej uwzględni w wycenach kolejną rundę przeciągania i udawania w I kwartale.

O Autorze

Steen Jakobsen, Główny Ekonomista i CIO Saxo Banku. Dołączył do Saxo w 2000 roku. Jako CIO koncentruje się na opracowywaniu strategii alokacji aktywów i analizie ogólnej sytuacji makroekonomicznej i politycznej. Jako szef zespołu SaxoStrats, wewnętrznego zespołu ekspertów Saxo Bank, jest odpowiedzialny za wszystkie badania, w tym prognozy kwartalne, i był założycielem znanych oburzających prognoz Saxo Bank. Przed dołączeniem do Saxo Bank współpracował ze Swiss Bank Corp, Citibank, Chase Manhattan, UBS i był globalnym szefem handlu, walut i opcji w Christiania (obecnie Nordea). Podejście Jakobsena do handlu i inwestowania prowokuje do myślenia i nie boi się przeciwstawić konsensusowi. To często wywołuje debatę wśród globalnej społeczności rynkowej. Na co dzień Jakobsen i jego zespół prowadzą badania w różnych klasach aktywów, obejmujące główne zmiany makroekonomiczne, ruchy rynkowe, wydarzenia polityczne i polityki banku centralnego. Dzięki ponad 30-letniemu doświadczeniu Jakobsen regularnie pojawia się jako gość w CNBC i Bloomberg News.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)