3 lat temu

3 lat temu

Okres wysokiej inflacji jest czasem kiedy należy bardzo niebezpieczny dla posiadaczy oszczędności. W tym czasie wartość nabywcza pieniądza odczuwalnie spada. Zatem rozsądna osoba będzie starała się w jakiś sposób zabezpieczyć swój majątek. Najczęściej, gdy w gospodarce zagnieżdża się szybki wzrost cen, lokaty są oprocentowane znacznie poniżej stopy inflacji. Powoduje to, iż właściciel oszczędności jest „zmuszony” do poszukiwania alternatywy. W dzisiejszym tekście przybliżymy czym jest portfel antyinflacyjny oraz w jaki sposób można chronić swoje oszczędności przed utratą wartości, wywołaną wzrostem cen w gospodarce.

Niszczycielski wpływ inflacji

Niewielu ludzi zdaję sobie sprawę jak bardzo inflacja ma niszczycielski wpływ na oszczędności w długim terminie. Trzyprocentowa inflacja nie budzi przerażenia w oczach inwestora. Jest to błąd. Warto dokładnie policzyć jaką wartość będzie miało 100 złotych po 30 latach 3% inflacji.

Po 30 latach realna wartość takich pieniędzy wyniesie 40,1 zł. jeżeli średnia inflacja wyniosłaby w tym okresie 5%, to siła nabywcza takiego banknotu byłaby równa 21,36 zł.

Jak widać, dla osoby, która chce odłożyć środki na swoją emeryturę musi znaleźć sposób, aby przezwyciężyć inflację. Tylko to pozwoli, aby wyrzeczenia dzisiaj dały sowite owoce za kilka dekad. Jednak nie jest to takie proste. Oszczędzać jest znacznie łatwiej, niż inwestować w aktywa dające satysfakcjonującą stopę zwrotu przy założonym ryzyku. Oszczędzający, czy chce czy nie chce, musi w jakiś sposób zainwestować środki, aby stopa zwrotu była wyższa niż inflacji. Trzymanie ich na nisko oprocentowanym rachunku oszczędnościowym jest słabym pomysłem.

W co taka osoba może zainwestować? Możliwe są następujące warianty:

- Obligacje indeksowane inflacją;

- Akcje spółek posiadających pricing power/wysoki switching cost;

- Spółki surowcowe;

- Surowce;

- Waluty państw surowcowych;

- Nieruchomości;

- REIT-y;

- Szeroki rynek akcji;

Zatem tak mogą wyglądać komponenty portfela antyinflacyjnego. Oczywiście, kompozycja takiego portfela zależy od poziomu ryzyka jakie jest w stanie wziąć na siebie inwestor.

Portfel antyinflacyjny a obligacje indeksowane inflacją

Portfel antyinflacyjny oparty o obligacje indeksowane inflacją to najprostszy i najbezpieczniejszy sposób inwestowania w czasie wzrastających cen. Nabywca obligacji otrzymuje kupony (tj. odsetki), których wysokość jest wyliczana według następującego wzoru: stopa inflacji + marża.

Jeśli inflacja za okres obrachunkowy będzie wynosić 5%, a marża 1%, to inwestor otrzyma odsetki równe 6%. Oczywiście, obligacja indeksowana inflacją jest dobrym pomysłem w czasach umiarkowanej inflacji ponieważ w czasie hiperinflacji która przybiera formę wykładnicza, obligacja indeksowana inflacją jest zawsze „opóźniona” względem bieżącej zmiany cen.

Ogromną zaletą takiego instrumentu jest jego niewielkie ryzyko. Emitentem takich obligacji jest rząd, który przynajmniej teoretycznie (w przypadku stabilnych makroekonomiczne krajów) emituje dług z niewielkim ryzykiem bankructwa albo niewypłacalności. Inna zaletą jest prostota inwestycji. Wystarczy zakupić obligację za pośrednictwem internetu lub stacjonarnie, aby cieszyć się z otrzymywania odsetek (kwartalnych, półrocznych czy rocznych). Wadą jest to, że realna stopa zwrotu jest niewielka.

Warto również zwrócić uwagę, iż ważna jest także reinwestycja odsetek, które pozwolą na utrzymanie siły nabywczej swoich oszczędności. Istnieje ryzyko, iż inwestor będzie miał problem z reinwestowaniem odsetek po podobnej stopie zwrotu (tj. stopy inflacji + marży).

Akcję spółek posiadających pricing power/ wysoki switching cost

Spółki posiadające tak zwany pricing power mogą być ciekawym pomysłem inwestycyjnym w okresie wyższej inflacji. Należy pamiętać iż okres wzrostu cen w gospodarce jest bardzo niebezpieczny dla firm, które konkurują ceną albo ich klientami są osoby ubogie.

Bardzo często wzrost kosztów produkcji wymusza na firmie podniesienie cen za swoje produkty lub usługi. Jednak nie zawsze wzrost cen końcowego produktu jest równie duży jak wzrost kosztów. Kiedy koszty produkcji rosną szybciej niż ceny produktu, następuje erozja marży, a choćby pojawienie się straty operacyjnej. Wiele przedsiębiorstw musi się na to godzić, ponieważ w przeciwnym razie może stracić swoich klientów. Jest to szczególnie prawdopodobne jeżeli odbiorcy mają przewagę negocjacyjną ponieważ są głównym klientem i jednocześnie mają możliwość łatwego znalezienia na rynku zamienników. Taka firma nie ma tak zwanego pricing power, czyli łatwej umiejętności przerzucenia kosztów na klientów.

Innym przykładem jest oczywiście sytuacja kiedy klientami przedsiębiorstwa są głównie ludzie ubodzy. Należy pamiętać iż okres wysokiej inflacji przede wszystkim uderza w najbiedniejsze gospodarstwa domowe. Wzrost kosztów utrzymania, niewielkie lub żadne oszczędności w połączeniu z nikłymi szansami na znalezienie lepiej płatnej pracy powodują, iż takie osoby nie są w stanie utrzymać stopy życiowej sprzed okresu wyższej inflacji. Z tego powodu przedsiębiorstwa skupiające się na takich klientach generują znacznie słabszy wzrost sprzedaży. Co więcej, pełne przerzucenie rosnących kosztów na klientów może okazać się trudne, ponieważ wzrost cen może spowodować iż klienci będą zmuszeni ograniczyć wartość zakupów. Spowoduje to, iż mimo obrony marży brutto na sprzedaży firma wygeneruje mniejszą rentowność operacyjna ponieważ wolniejszy wzrost przychodów niż inflacją albo choćby spadek sprzedaży spowoduje, iż wskaźnik stosunku kosztów operacyjnych do przychodów będzie wyższy niż w okresie sprzed inflacji.

Wspomniane dwa typy spółek mogą zachowywać się gorzej niż średni rynek. Zatem jaki rodzaj spółek będzie dobrym pomysłem inwestycyjnym? Warto przyjrzeć się dokładnie przedsiębiorstwom, które mają silny pricing power. Wspomniane określenie oznacza, iż przedsiębiorstwo jest w stanie przerzucić swoje koszty na klientów. Pozwala to utrzymać rentowność (a choćby ją poprawić) w sytuacji kiedy firma walczy z wzrastającymi kosztami. Jest to szczególnie ważne podczas inflacji kiedy to firmy bez silnego pricing power nie są w stanie przerzucić wszystkich kosztów na swoich klientów.

Kto posiada silną zdolność do podnoszenia cen bez tracenia klientów? Jest sporo firm, które posiadają taką siłę. Wśród najbardziej rozpowszechnionych typów działalności które pozwalają na podnoszenie cen. Można wymienić następujące typy przedsiębiorstw:

- Właściciel silnej marki konsumenckiej;

- Kluczowy komponent w działalności produkcyjnej bez istotnego substytutu;

- Firma z dominującymi udziałami rynkowymi (pozwala dyktować ceny rynkowe);

- Monopolista który nie działa w brany z regulacją cen.

Oprócz tego, dużą przewagę mają firmy, które posiadają klientów mających wysoki switching cost. Switching cost jest to sytuacja kiedy klientowi jest bardzo niewygodnie przestać korzystać z obecnego produktu. Wynikać to może z dużego czasu jaki wymagany jest do zmienienia produktu na inny. Drugim powodem jest siła przyzwyczajenia. jeżeli klient przez wiele lat korzysta z danego produktu to może mu nie być łatwo zmienić z powodów psychologicznych. Przykładem firmy, która posada wysoki switching cost jest Bloomberg, Adobe czy Apple. Bloomberg jest dostawcą terminali, których używają największe firmy inwestycyjne na świecie. Z kolei Adobe oferuje szeroki wachlarz usług dla fotografów czy grafików. Obie firmy oferują jedne z najlepszych produktów na rynku oraz zdobyły ogromne udziały rynkowe. Klienci tych firm wiedzą, iż zmiana produktu na tańszy będzie wymagać wielu tygodni nauki, co zniechęca do poszukania tańszej alternatywy.

Z kolei produkty Apple przywiązują do siebie klientów dzięki systemu iOS oraz dobrego marketingu, który zachęca klientów do dalszego korzystania z produktów Apple. Apple dodatkowo stworzyło zamknięty ekosystem dla swojego klienta, co powoduje, iż wielu klientów nie chce porzucić firmy dzięki bogatej ofercie usług dodatkowych. Co więcej, firmie udało się pozycjonować swoje produkty jako premium, co również psychologicznie przywiązuje klientów do marki.

Tego typu spółki mają łatwiej z przerzucaniem rosnących kosztów na klientów. Oczywiście, nie oznacza to, iż mogą dowolnie kształtować ceny. Jednak rozsądna podwyżka cen dla takich produktów jest często akceptowana przez klientów. Z tego powodu tego typu przedsiębiorstwa będą potrafiły ochronić swoją marże w czasach wysokiej inflacji.

Spółki surowcowe

Jest to kolejny możliwy sposób na ochronę majątku podczas wysokiej inflacji. Tego typu firmy mają wysoką dźwignię operacyjna. Z tego powodu wzrost cen surowców powoduje iż tego typu spółki zaczynają generować bardzo wysoką marże operacyjną. To może przełożyć się na duże zyski netto, które pozwolą na wypłatę wysokiej dywidendy lub przeprowadzenia skupu akcji. Takie działania mogą spowodować, iż cena akcji spółki surowcowej mocno wzrośnie co przełoży się na zysk dla inwestora. Tego typu spółki podążają za zmianami cen surowców, z tego powodu nie są dobrym wyborem dla inwestorów chcących inwestować w bardzo długoterminowej perspektywie.

Surowce i metale szlachetne

Jest to interesujący pomysł inwestycyjny w okresie inflacji. Niektóre surowce w czasie inflacji rosną, co przekłada się na zyski inwestora. Oczywiście inwestor nie będzie kupował surowców w celu ich fizycznego posiadania. Najczęściej ekspozycją na surowce dokonuje się za pośrednictwem kontraktów terminowych, opcji albo kontraktów CFD. Innym pomysłem inwestycyjnym są ETN-y lub ETC. Oczywiście, inwestujący w instrumenty pochodne powinien zdawać sobie sprawę iż istnieją takie pojęcia jak backwardation i contango, które mają duży wpływ na cenę instrumentu pochodnego.

PRZECZYTAJ: Jak inwestować w surowce, metale i towary rolne? [Poradnik]

Dla niektórych jednym z aktywów, które ma ochraniać przed inflacją jest złoto oraz srebro. Zdaniem zwolenników tych inwestycji złoto zachowuje swoja wartość w długim terminie czego nie można powiedzieć o walutach fiducjarnych. Należy jednak pamiętać, iż złoto w długim terminie zachowuje się znacznie gorzej od akcji, obligacji czy nieruchomości. Z tego powodu złoto powinno stanowić niewielki skład portfela antyinflacyjnego. Swoisty bufor, który może zostać potem wykorzystany do alokacji w inną klasę aktywów.

Waluty państw surowcowych

Wzrost cen surowców powoduje, iż waluty krajów, gdzie głównym towarem eksportowym są surowce, powoduje poprawę rachunku obrotów bieżących oraz poprawę salda handlowego. To przekłada się na umocnienie walut surowcowych. Oczywiście, inwestowanie na rynku walutowym można przeprowadzić za pomocą:

- Fizycznego nabycia walut;

- Handlu na platformach udostępniających rynek walutowy;

- Nabycie akcji na rynku, którego waluta krajowa ma się umocnić ( zarobek na kursie walutowym oraz wzroście kursu akcji).

Nieruchomości

Jest to kolejny sposób na ochronę majątku przed erozja. Oczywiście wysoką inflacją może spowodować, iż stopy procentowe wzrosnąć co osłabi popyt na rynku nieruchomości i spowoduje to realny spadek wartości nieruchomości. Jednak w długim terminie inwestycja w nieruchomości potrafi pokonać inflację. Wzrost cen nieruchomości zależy od wielu czynników. Wśród nich można wymienić: otoczenie makroekonomiczne (m.in. wzrost gospodarczy, wzrost płac), lokalizacją nieruchomości, struktura demograficzna społeczeństwa.

Problemem inwestycji w nieruchomości jest konieczność posiadania znacznego kapitału, aby zapewnić sobie dywersyfikację aktywów w portfelu inwestycyjnym. Mieszkanie na wynajem w Warszawie to koszt minimum kilkuset tysięcy złotych. Biorąc pod uwagę, iż ekspozycja tej klasy aktywa w portfelu inwestycyjnym nie powinna przekraczać 20-25%, to mowa jest po milionowym portfelu inwestycyjnym. jeżeli inwestor chciałby zapewnić sobie dywersyfikację geograficzną nieruchomości (różne kraje), to wartość portfela mogłaby zahaczać o ponad 10 milionów złotych. Jest to więc wartość nieosiągalna dla większości oszczędzających.

REIT-y

Jest to sposób inwestowania dla osób, które nie mają wystarczających środków aby nabyć zdywersyfikowany portfel nieruchomości. Inna grupa klientów są także tacy inwestorzy, którzy wolą korzystać ze wzrostu cen różnego typu nieruchomości bez konieczności fizycznej ekspozycji na rynek. Inwestycja w REIT zapewnią dywidendę i często wzrost wartości portfela inwestycyjnego. Dodatkowo zapewnią szeroki wybór typów nieruchomości. Wśród nich można wymienić: biurowce, nieruchomości na wynajem, lasy, ziemię rolną, centra danych czy centra handlowe. Jak widać, wybór jest naprawdę szeroki. Oczywiście, wszystko jest kwestia ceny jaką inwestor musi zapłacić za wspomniane aktywa. Jedną z miar pozwalających ocenić atrakcyjność inwestycji jest stopa dywidendy. Jest to wartość procentowa, która pozwala określić ile co roku inwestor będzie otrzymywał dywidendy w stosunku do obecnej kapitalizacji. Innym pomocnym wskaźnikiem jest cena do FFO (funds from operations), który zdaniem wielu analityków lepiej odzwierciedla faktyczną zyskowność tego typu biznesu.

Szeroki rynek akcji

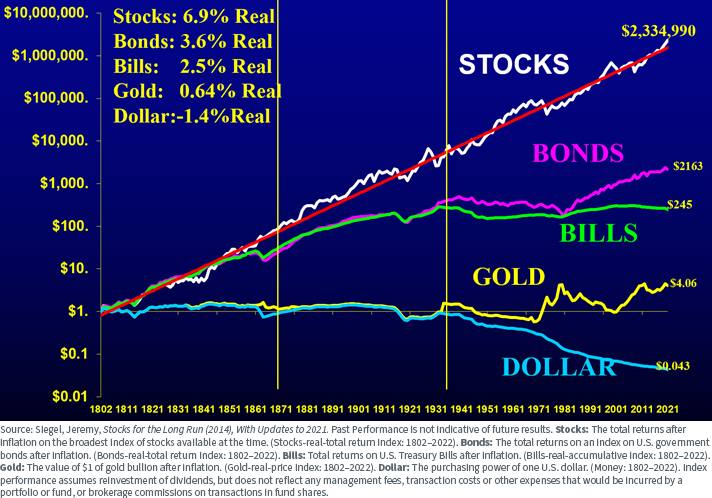

Jest to o tyle interesujące pomysł, iż w którym terminie może się wydawać, iż inwestor nie pomnaża swojego majątku. W okresie wyższej inflacji szeroki rynek może w realnych wartościach rosnąć wolno albo tracić na wartość. Jednak kiedy inflacją się skończy, stopy procentowe spadną i rozpocznie się nowy okres boomu gospodarczego, akcję nadrobią stracony czas. W długim terminie akcje zapewniają bardzo wysoką, realną stopę zwrotu.

Źródło: etftrends.com

Jak może wyglądać portfel antyiflacyjny?

Przede wszystkim należy zadać sobie pytanie jaki jest apetyt na ryzyko inwestorów. Dla niektórych najważniejsza jest stabilność portfel inwestycyjnego i jego niewielkie wahania. Z kolei drugi typ inwestorów bardziej skupia się na osiągnięciu jak najwyższej średniorocznej stopy zwrotu, choćby kosztem większej zmienności portfela. Poniżej zaprezentujemy kilka przykładowych konstrukcji portfela antyinflacyjnego:

Źródło: opracowanie własne

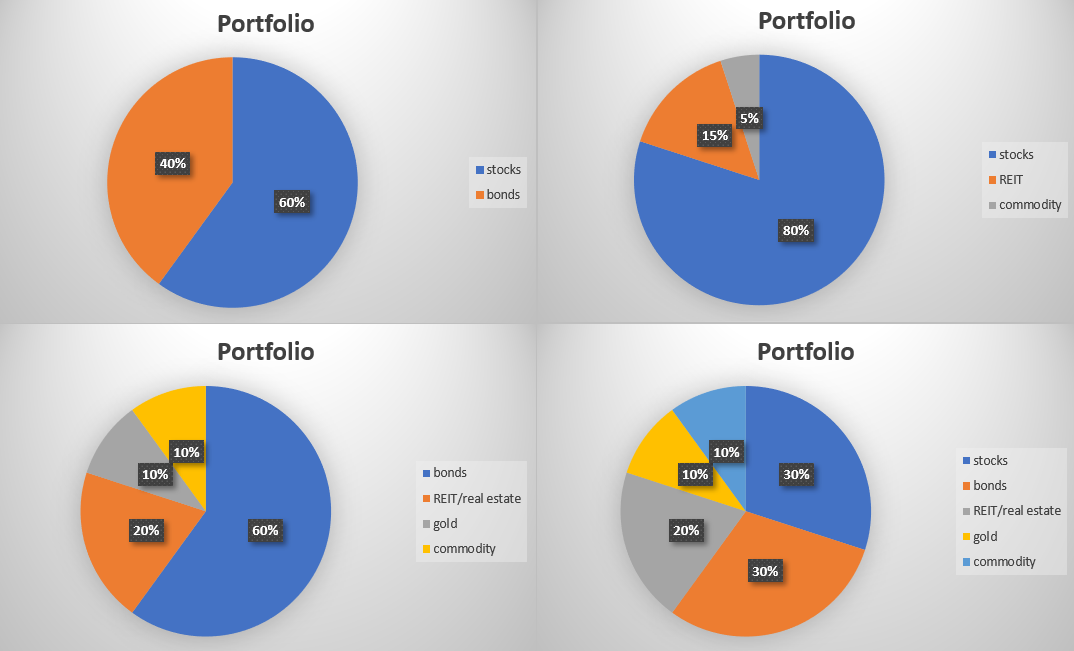

Portfel antyinflacyjny: Klasyczny

Akcje 60%, obligacje 40%

Jest to klasyczny portfel inwestycyjny, gdzie 60% lokujemy w rynek akcyjny, a 40% w obligacje. W tym wypadku można go lekko zmodyfikować. Zamiast zwykłych obligacji, warto wybrać papiery dłużne indeksowane inflacją. W przypadku portfela akcji można skupić się na akcjach posiadających silne przewagi nad konkurencją (fosę). Widać to po tym, iż mają bardzo wysoki pricing power oraz klienci odczuwają duży switching cost w przypadku rezygnacji z produktów spółki. Taki portfel zapewnia konserwatywne podejście do zarządzania ryzykiem oraz zapewnia wysokie stopy zwrotu w długim terminie. Warto jednak zastanowić się nad liczbą spółek w portfelu inwestycyjnym. Niezależnie od wartości aktywów w portfelu, nie należy posiadać więcej niż trzydziestu spółek. Wynika to z tego, iż im większa liczba spółek tym większa szansa na to, iż wyniki części akcyjnej nie będą odbiegać od szerokiego rynku.

Posiadanie dużej części aktywów w obligacjach pozwala na skorzystanie z możliwości realokacji środków w portfelu. Przykładowo, spadek kursu akcji pozwoli inwestorowi na sprzedaż obligacji w celu kupienia przecenionych akcji. Pozwoli to na posiadanie niższej średniej zakupu, co powinno przełożyć się w długim terminie na wygenerowanie wyższej stopy zwrotu.

Portfel antyinflacyjny: Agresywny

Akcje 80%, REIT 15%, surowce/metale szlachetne 5%

W przypadku tego portfela inwestor w ogóle rezygnuje z posiadania obligacji. Dzięki temu wzrasta szansa na osiągnięcie ponadprzeciętnej stopy zwrotu. Oczywiście wadą takiej strategii jest podatność na wysoką zmienność wartości aktywów inwestora. Stabilizacyjna część portfela to spółki działające jako REIT-y. Daje to pośrednią ekspozycję na rynek nieruchomości oraz oferuje możliwość skorzystania z dźwigni operacyjnej jakie mają REIT-y. Warto sprawdzić poziom zadłużenia tego typu spółek. jeżeli mają zbyt duży poziom długu to wzrost inflacji (i stóp procentowych) może spowodować, iż wzrosną koszty obsługi długu a firma może wpaść w problemy płynnościowe.

Posiadanie 5% udziału surowców pozwoli na skorzystaniu na inflacyjnym środowisku co powinno mieć pozytywny wpływ na ceny części surowców. Oczywiście nie ma gwarancji, iż wybrane surowce akurat wzrosną podczas inflacji. Innym pomysłem jest zastąpienie surowców poprzez zakup metali szlachetnych.

Co znaleźć może się w portfelu akcyjnym? Pomysłów jest bardzo dużo – od firm posiadających silną fosę poprzez spółki surowcowe. Pierwszy wybór jest znacznie bezpieczniejszy i pozwala inwestować w długim terminie. jeżeli firmy mają trwałe przewagi konkurencyjne, to na inwestowanie w takie przedsiębiorstwa zawsze jest dobry czas, choćby w czasach inflacji.

Z kolei spółki surowcowe znacznie mocniej reagują na ceny surowców. W momencie rozpoczęcia wzrostu cen surowców rynek zaczyna antycypować poprawie się marż. Powoduje to, iż ceny spółek surowcowych rosną. Jednak kiedy cena surowców przestaje rosnąć rynek zaczyna się obawiać, iż wysokie marże będą trudne do utrzymania. W efekcie może pojawić się presja na spadek wyceny przedsiębiorstwa.

Portfel antyinflacyjny: Konserwatywny

Obligacje 60%, nieruchomości/REIT 20%, złoto 10%, surowce 10%

Jest to bardzo bezpieczny portfel, w którym większość ulokowana jest w obligacje indeksowane inflacją. Dzięki temu ceny obligacji nie spadają na skutek obaw o podwyżkę stóp procentowych. Wadą inwestowania w ten instrument jest niewielki realny zysk z transakcji. Kolejna część portfela to inwestycja w „bezpieczne” nieruchomości albo REIT-y. Mimo, iż w długim terminie nieruchomości mają mniejszą zmienność niż rynek akcji, to dużo zależy od ceny zakupu. Są kraje, których indeksy nieruchomości nie powróciły na szczyty choćby przez kilkadziesiąt lat. Wszystko zależy od poprzednich baniek na rynku nieruchomości, sytuacji demograficznej oraz otoczenia makroekonomicznego. Świetnym przykładem jest Japonia.

Jedna piąta portfela została zainwestowana w metale szlachetne oraz surowce, które mogą się lepiej zachowywać podczas okresu wyższej inflacji. Wadą takich inwestycji jest to, iż metale szlachetne i surowce nie generują wolnych przepływów pieniężnych ani żadnej wartości dodanej w długim okresie. Zakopana w ogrodzie sztabka złota za 100 lat przez cały czas będzie miała taką samą wagę. Inaczej jest w przypadku akcji, które mogą wypłacać dywidendę, skupować akcje lub reinwestować zyski w dalszą działalność.

Wspomniany portfel jest przygotowany dla bardzo konserwatywnych inwestorów, którzy wolą chronić swój dotychczasowy kapitał niż go pomnażać. Z pewnością nie jest to najlepsze rozwiązanie dla inwestorów chcących gwałtownie zwiększać swoje aktywa.

Portfel antyinflacyjny: Zdywersyfikowany

Akcje 30%, obligacje 30%, REIT 20%, surowce 10%, metale szlachetne 10%

Wspomniany portfel jest dla inwestorów, którzy chcą zarówno czerpać zyski z instrumentów udziałowych (akcje, REIT-y) jak i posiadać ekspozycje na bezpieczne inwestycje chroniące wartość (obligacje) oraz rynek surowcowy i metali szlachetnych (20% portfela). Oczywiście, części inwestorów może nie pasować zbyt duża ekspozycja na aktywa niepracujące (wspomniane surowce i metale szlachetne).

Brokerzy Forex oferujący ETF i akcje

Rynek oferuje szereg rozwiązań dla stworzenia mocno zdywersyfikowanego portfela antyinflacyjnego. Coraz większa liczba brokerów forexowych posiada całkiem bogatą ofertę akcyjną, ETF oraz CFD na te instrumenty. Dla przykładu na XTB znajdziemy na dzień dzisiejszy ponad 300 ETF-ów, a Saxo Bank prawie 3000. Bez problemu znajdziemy także pokaźną listę instrumentów akcyjnych, surowców i metali, a także zagranicznych obligacji. Nie brakuje także alternatyw dla „fizycznego” zakupu nieruchomości np. w postaci zakupu akcji wybranych spółek, całych pakietów w postaci ETF-ów lub REIT-ów.

| Broker |  |

||

| Kraj | Polska | Dania | Cypr * |

| Ilość giełd w ofercie | 16 giełd | 37 giełd | 24 giełdy |

| Ilość akcji w ofercie | ok. 2300 – akcje ok. 1800 – CFD na akcje |

19 000 – akcje 8 800 – CFD na akcje |

ok. 3 000 – CFD na akcje |

| Ilość ETF w ofercie | 194 – ETF 112 – CFD na ETF |

3000 – ETF 675 – CFD na ETF |

ok. 100 – CFD na ETF |

| Min. depozyt | 0 zł (zalecane min. 2000 zł) |

2 000 EUR | 500 zł |

| Platforma | xStation | SaxoTrader Pro Saxo Trader Go |

Platforma Plus500 |

RECENZJA |

RECENZJA |

RECENZJA |

|

ZAŁÓŻ KONTO |

* oferta PLUS500 CY

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. Od 72% do 89% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.

Podsumowanie

Portfel antyinflacyjny to strategia inwestycyjna, która ma na celu ochronę kapitału przed niszczycielskimi wpływem inflacji. Struktura aktywów zależy od ryzyka jakie skłonny jest wziąć na siebie inwestor. Konserwatywny portfel antyinflacyjny składa się głównie z obligacji oraz instrumentów dających ekspozycję na rynek nieruchomości. Z kolei agresywny portfel antyinflacyjny to w głównej mierze akcje, które biją inflację w długim terminie.