3 lat temu

3 lat temu

O ile w nadchodzącym kwartale nie nastąpi nagłe wznowienie przepływu rosyjskiego gazu ziemnego do Europy, dla Europy i euro, a także walut satelitarnych – funta szterlinga i korony szwedzkiej – nadchodzi gospodarcza zima. Mimo iż EBC i inne banki centralne – z niezwykle znamiennym wyjątkiem Banku Japonii – dogoniły nieco Fed pod względem zacieśniania polityki w III kwartale, Rezerwa Federalna pozostaje bankiem centralnym, który „wszystkimi rządzi”. Fed będzie musiała ponownie złagodzić politykę, zanim uzyskamy pewność, iż dolar amerykański jest wreszcie gotowy do odwrócenia kursu.

USD: po próbie wyhamowania polityki Fed powraca do dawnej retoryki

Dolar amerykański osiągnął tymczasową wartość szczytową w następstwie konferencji prasowej FOMC z 16 czerwca, kiedy rynek uznał, iż pierwsza od 1994 r. podwyżka stóp o 0,75% okaże się szczytem jastrzębiej polityki Fed w bieżącym cyklu. W dniu następującym po posiedzeniu FOMC bessa na rynku akcji osiągnęła minimum cyklu, nieprzekroczone na dzień pisania niniejszego tekstu. Sentyment do ryzyka znalazł dalsze paliwo, a przed posiedzeniem FOMC pod koniec lipca dolar nieznacznie spadł, ponieważ Powell nie zapewnił wystarczającego odporu rynkowi, który zaczął uwzględniać w wycenach, iż stopa procentowa Fed osiągnie swój szczyt już w grudniu 2022 r. i zacznie się obniżać w pierwszym półroczu 2023 r. Jednak od początku sierpnia członkowie Fed gwałtownie zaczęli wyraźnie odpierać zarzuty dotyczące prognozowania jakiegokolwiek luzowania polityki Fed, prezentując niemal w 100% konsekwentnie agresywną retorykę. Dolar ponownie zyskał na wartości, mimo iż wiele innych banków centralnych jeszcze bardziej agresywnie podeszło do podwyższania stóp i wytycznych. Na posiedzeniu 8 września EBC podwyższył wręcz stopę procentową o 75 punktów bazowych, co stanowiło największą podwyżkę w historii tego banku centralnego.

O Autorze

John Hardy, dyrektor ds. strategii rynków walutowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2002 r.. Koncentruje się na dostarczaniu strategii i analiz na rynku walutowym zgodnie z podstawami tematów makroekonomicznych i zmianami technicznymi. Hardy zdobył kilka wyróżnień za swoją pracę i został uznany za najbardziej skutecznego 12-miesięcznego prognozodawcę w 2015 r. wśród ponad 30 stałych współpracowników FX Week. Jego kolumna dotycząca rynku walutowego jest często cytowana, a on jest stałym gościem i komentatorem w telewizji, w tym CNBC i Bloomberg.

Po niezwykłej odwilży warunków finansowych od czasu czerwcowego posiedzenia FOMC, mimo iż na tym posiedzeniu dokonano pierwszej „superpodwyżki” stóp o 75 punktów bazowych, Rezerwa Federalna najwyraźniej uznała, iż więcej zyska utrzymując agresywną retorykę, niż próbując przygotować rynek na możliwość rychłego zwrotu w polityce w związku z jakimś abstrakcyjnym pojęciem, takim jak stopa neutralna. Fed prawdopodobnie widzi obecnie, iż łatwiej jest wycofać się po wypadku spowodowanym nadmiernie zacieśnioną polityką, niż ryzykować wzrost ryzyka inflacyjnego poprzez rozluźnienie warunków finansowych w środku cyklu zacieśniania, próbując zaskarbić sobie względy rynku dzięki wytycznych.

Jednym z czynników, które zwiększyły potencjał odbicia gospodarki amerykańskiej w IV kwartale, jest gwałtowny spadek cen benzyny po osiągnięciu rekordowego poziomu 5 USD za galon na początku czerwca. Spadek znacznie poniżej 4,00 USD już w sierpniu może mieć znaczący realny i psychologiczny wpływ na legendarnego amerykańskiego konsumenta i sprawić, iż gospodarka i presja płacowa utrzymają się na powierzchni nieco dłużej niż przewidywano w tym cyklu, co wymagać będzie od Fed utrzymania kursu i kontynuowania próby osiągnięcia pełnego tempa zacieśniania ilościowego – zgodnie z zapowiedziami we wrześniu tempo redukcji bilansu powinno wynieść 95 mld USD miesięcznie. Stąd nasz ekonomista Steen Jakobsen przewiduje „szczytowe zacieśnienie” w nadchodzącym kwartale.

Ostrzeżenie przed ryzykiem w ogonie rozkładu dla USD w IV kwartale: wybory śródokresowe

Wybory śródokresowe są ważnym wydarzeniem związanym z ryzykiem w ogonie rozkładu w IV kwartale w odniesieniu do długoterminowej prognozy prawdopodobnych reakcji politycznych w Stanach Zjednoczonych w przypadku następnej recesji lub pogorszenia koniunktury. Analitycy i bukmacherzy zapewniają, iż mimo iż Demokraci najprawdopodobniej umocnią swoją większość w Senacie, niemal na pewno stracą kontrolę nad Izbą. Być może tak się stanie, jednak ostatnie dwa cykle wyborcze nauczyły nas traktować sondaże wyborcze z większym dystansem, a potencjał zaskoczenia naszym zdaniem dramatycznie zwiększyły dwa wydarzenia: amerykański Sąd Najwyższy, obsadzony przez sędziów nominowanych przez Trumpa, obalił wyrok w sprawie Roe v. Wade z lat 70., gwarantujący dostęp aborcji na poziomie federalnym, a także wygrana Demokratów w szeregu wyborów specjalnych w okręgach dotychczas głosujących na Trumpa w ostatnich miesiącach – w szczególności w wyborach na przedstawiciela Izby Reprezentantów na Alasce, w których zwolenniczka Trumpa Sarah Palin przegrała z kandydatką Demokratów. Alaska to stan, który w 2020 r. zagłosował na Trumpa z przewagą 10 punktów, a na republikańskiego kandydata do Izby Reprezentantów – z przewagą 9 punktów nad niezależnym kontrkandydatem w tych samych wyborach. Przy głęboko podzielonym środowisku politycznym Stany Zjednoczone są w stanie prowadzić politykę po stronie fiskalnej tylko wtedy, gdy jedna partia nie kontroluje obu izb Kongresu i nie ma własnego prezydenta. Istnieją znaczące wyjątki, w tym kwestie, w których obie partie mówią jednym głosem, takie jak eliminacja słabych stron łańcucha dostaw z Chinami i ograniczenie chińskiego dostępu do wojskowych i zaawansowanych technologii. W każdym razie, o ile Demokraci zaskoczą wszystkich i utrzymają kontrolę nad Izbą Reprezentantów, w połączeniu z silniejszą kontrolą Senatu może to całkowicie odwrócić scenariusz dotyczący potencjału polityki fiskalnej przed wyborami prezydenckimi w Stanach Zjednoczonych w 2024 r., w ujęciu ogólnym zwiększając ryzyko znacznie wyższych wyników inflacyjnych. Gdyby w ciągu ostatnich dwóch lat Biden zyskał zaledwie jedno czy dwa miejsca więcej w Senacie, jego partia mogłaby uchwalić pakiet o około 2 bln USD większy niż to, co faktycznie udało się przeforsować w tzw. ustawie inflacyjnej.

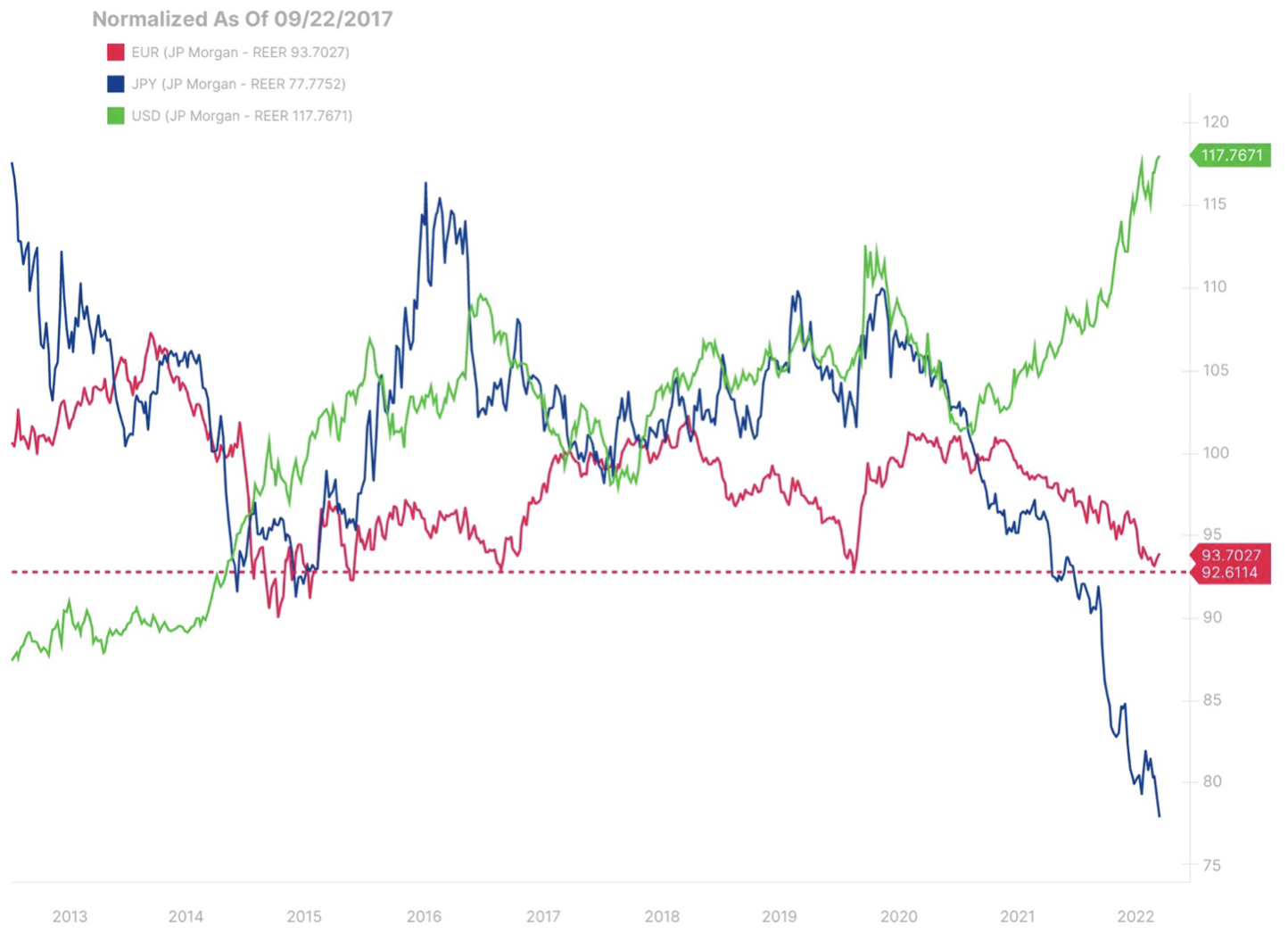

Szczęki niebezpiecznie się rozszerzają! Od połowy 2021 r. mamy do czynienia z pogłębiającą się rozbieżnością wyników pomiędzy gwałtownie rosnącym dolarem amerykańskim a słabnącym euro i jeszcze słabszym jenem. Należy zauważyć, iż wskaźniki są skorygowane o CPI, a japońskie miary detalicznego CPI zostały prawdopodobnie złagodzone, co oznacza, iż sytuacja może wyglądać jeszcze gorzej. W IV kwartale może nastąpić przełom w dążeniu Banku Japonii do ograniczania rentowności. Zwróćmy uwagę, iż osłabienie euro wydaje się w porównaniu z tym niewielkie, choćby po chwilowym kilkakrotnym zejściu poniżej parytetu w III kwartale.

EUR, GBP i zima niezadowolenia

Euro spadło poniżej parytetu w stosunku do dolara amerykańskiego w związku z intensywną i nadmierną presją na inflację w UE ze strony gwałtownie wzrastających cen energii i prądu, co stanowiło również ryzyko dla wielkości produkcji i wywarło iście sejsmiczny wpływ na bilans zewnętrzny. Z bloku gospodarczego o największej na świecie nadwyżce handlowej Europa stała się regionem deficytowym w świecie zmierzającym do spowolnienia gospodarczego i prawdopodobnej recesji w IV kwartale i na początku przyszłego roku.

Wiele mówi się o heroicznych wysiłkach UE w zakresie budowy magazynów gazu ziemnego przed rozpoczynającym się jesienią sezonem grzewczym, nie zapewnią one jednak dodatkowej niezbędnej podaży, o ile nie zostanie wznowiony przepływ rosyjskiego gazu w okresie zimowym – chyba iż popyt w UE jeszcze bardziej spadnie. jeżeli prezydent Putin, lub ktokolwiek jego pokroju, pozostanie u władzy w Rosji, długoterminowy obraz dostaw energii dla Europy pozostanie problematyczny, ponieważ UE będzie musiała przez cały czas zabiegać o dostawy LNG na ograniczonym rynku światowym. Mogą się pojawić nowe źródła gazu – być może w dłuższej perspektywie z Algierii, a już w najbliższych miesiącach – z nowego gracza na rynku LNG, Mozambiku. Jednak prognozy energetyczne dla UE prawdopodobnie już nigdy nie okażą się tak złe, jak w przypadku nadchodzącej zimy niezadowolenia; w nadchodzącym kwartale lub na początku przyszłego roku euro może zatem osiągnąć istotne minimum. Plany UE dotyczące ograniczenia cen mogą pomóc w obniżeniu nominalnych odczytów inflacji w UE w nadchodzących miesiącach, nie zdławi to jednak popytu. Fizyczne ograniczenia w dostawach gazu ziemnego, być może spotęgowane przez ryzyko, iż francuskie elektrownie jądrowe nie zostaną w pełni uruchomione do późnej zimy, mogą wymusić racjonowanie energii i spadek realnego PKB. Europa będzie liczyć na łagodną zimę, a codzienne i cotygodniowe prognozy pogody traktowane będą z większą uwagą niż kiedykolwiek w historii tego kontynentu. Podobnie jest w przypadku Wielkiej Brytanii, a wisienką na torcie jest fakt, iż Wielka Brytania nie posiada strategicznych magazynów gazu, mimo iż czyni starania w tym kierunku. Powtórzmy: nadchodzi zima i będzie ona nadciągać co roku, jednak UE na fali obaw egzystencjalnych gwałtownie zajmie się rozwiązywaniem swoich problemów.

Szczególnie uważnie należy obserwować Wielką Brytanię jako kraj zdolny do bardziej elastycznej i zdecydowanej reakcji politycznej niż jakikolwiek inny duży kraj, biorąc pod uwagę połączenie olbrzymiej presji na brytyjską gospodarkę ze strony deficytów zewnętrznych i kryzysu kosztów utrzymania z jednej strony, a nowej premier Liz Truss i jej mentalności „nie mam nic do stracenia” z drugiej. Instynkt będzie jej nakazywał szybkie i zdecydowane działania, aby zapewnić krajowi światło i ogrzewanie w obliczu nadchodzącej zimy, ale także, aby zapewnić, iż dzięki działaniom politycznym Wielka Brytania wyjdzie z obecnej trudnej sytuacji i słabości. Jeżeli Liz Truss chce pozostać na fotelu premiera na dłużej, Wielka Brytania musi znaleźć nową ścieżkę w kierunku zrównoważenia swoich deficytów zewnętrznych i zmniejszenia wrażliwości energetycznej. Jej podejście polegające na populistycznej kontroli cen z jednej strony i cięciach podatkowych z drugiej jest ryzykowne dla funta szterlinga ze względu na implikacje dla deficytu krajowego. Funt szterling może odnotowywać dalsze spadki tej zimy, dopóki ceny energii w Europie pozostaną zdecydowanie wysokie (czynnikiem krytycznym jest w szczególności gaz ziemny). W dalszej perspektywie, aby funt szterling podniósł się z popiołów, polityka będzie musiała wykazać się skutecznością w przyciąganiu inwestycji, doprowadzeniu do wzrostu krajowej produkcji energii w Wielkiej Brytanii (uwolnienie potencjału brytyjskiego gazu łupkowego?) oraz poprawie produktywności. Aby przedstawić to w odpowiedniej perspektywie: funt szterling i tak nie pozostało choćby w pełni spopielony, ponieważ zauważmy, iż pod względem skorygowanego o inflację CPI realnego efektywnego kursu znajduje się adekwatnie dopiero w połowie przedziału od czasu załamania zapoczątkowanego referendum w sprawie Brexitu w 2016 r.

Utrzymujące się napięcie wśród azjatyckich gigantów CNH i JPY

W obu ostatnich prognozach zwracaliśmy uwagę na wciąż bardzo rozciągnięty kurs CNY/JPY. CNH luźno podąża za dolarem amerykańskim, podczas gdy JPY pozostaje najsłabszą walutą wśród walut G10 w związku z odmową zacieśnienia polityki i odejścia od polityki kontroli krzywej dochodowości przez Bank Japonii. W III kwartale kurs CNY/JPY osiągnął nowe wieloletnie maksima znacznie powyżej 20,00.Czy IV kwartał okaże się tym, w którym coś tu „pęknie”? Po stronie CNY (i blisko z nim powiązanej waluty handlowej CNH) Chiny mogą zadecydować, iż utrzymywanie silnej waluty po prostu nie leży już w ich interesie, zwłaszcza o ile ceny surowców zaczną się wahać ze względu na pogorszenie prognoz gospodarczych. Bardziej prawdopodobne jest jednak, iż to Bank Japonii skapituluje poprzez umocnienie JPY, co zostało omówione w naszej prognozie na III kwartał.

Znacząca dalsza presja spadkowa na jena może po prostu zmusić Bank Japonii do poddania się po tak długim trzymaniu kursu w nadziei, iż wzrost płac okaże się wystarczający, aby zasugerować trwale dodatnią prognozę inflacyjną. Jednak może też pojawić się problem „jajka i kury” w miarach inflacji i ryzyka inflacyjnego stosowanych przez Bank Japonii: dotyczy on polityki japońskich sieci supermarketów polegającej na utrzymywaniu cen żywności na ograniczonym poziomie choćby w sytuacji, gdy ceny hurtowe i importowe gwałtownie wzrosły, co zostało jeszcze bardziej spotęgowane przez taniejącego JPY. 1 października ma nastąpić nocny reset cen detalicznych dla konsumentów, co może doprowadzić do gwałtownego wzrostu oficjalnych odczytów inflacji i rosnącego poczucia społecznego gniewu z powodu rosnących kosztów życia. Fiskalne próby osłony gospodarstw domowych o niższych dochodach nie pomogą JPY ani nie złagodzą obaw osób o średnich i wyższych dochodach. Czy IV kwartał okaże się kwartałem, w którym kierowany przez Kurodę bank centralny podda się i zmieni swoje wytyczne, a przynajmniej przesunie cele dotyczące kontroli krzywej dochodowości? Istnieje olbrzymi dwukierunkowy potencjał zmienności dla par z JPY, w szczególności o ile para USD/JPY osiągnie nowe, agresywne, kilkudziesięcioletnie maksima, zanim Bank Japonii ostatecznie skapituluje.

Pozostałe waluty G-10

W tym przypadku „pozostałe waluty G-10” to frank szwajcarski (CHF) i „małe G-10” obejmujące AUD, CAD, NZD, SEK i NOK. W odniesieniu do CHF, przy maksymalnym wzroście presji na koszty utrzymania nadchodzącej zimy Szwajcarski Bank Narodowy będzie z euforią kontynuował politykę zacieśniania i wspierania silniejszego franka, co w istotny sposób pomogło w stłumieniu presji inflacyjnej w Szwajcarii. Dla pomniejszych walut G-10 „szczyt zacieśnienia”, który przewidujemy w IV kwartale, prawdopodobnie nie będzie łaskawy w przypadku walut o mniejszej płynności. W odniesieniu do Antypodów – AUD i NZD – ciekawi nas, czy para AUD/NZD zdoła wybić się ponad wieloletni przedział ograniczony przez 1,1300, w którym utrzymuje się od ponad siedmiu lat, biorąc pod uwagę potężny portfel surowców Australii i jej nowy status jako kraju z nadwyżką na rachunku bieżącym, podczas gdy Nowa Zelandia uzależniona jest od importu energii. Nowa Zelandia również gwałtownie podwyższyła stopy i dlatego prawdopodobnie znajduje się w czołówce krajów, w których nastąpi spowolnienie i ewentualna pauza w podwyżkach stóp.

W Europie Norwegia będzie musiała do pewnego stopnia rozegrać sytuację z europejskim ruchem na rzecz ograniczania cen energii po tym, jak kraj ten osiągnął znaczące zyski z gwałtownie wzrastających cen, przede wszystkim gazu ziemnego. Korona szwedzka wydaje się tania, może jednak potrzebować zejść do dna, aby jej perspektywy mogły się trwale poprawić, biorąc pod uwagę jej historię jako jednej z bardziej wrażliwych walut na prognozy gospodarcze i apetyt na ryzyko.