3 lat temu

3 lat temu

Amerykańskie indeksy zachowują się wciąż nadwyraz dobrze w stosunku do coraz bardziej recesyjnych danych gospodarczych. Nie jest tajemnicą Jednak zdecydowane odwrócenie krzywej rentowności sprawia, iż akcje spółek growth, a tym samym indeks S&P500 mogą stać w obliczu niższych wycen. Dane ekonomiczne sygnalizują recesję już od kilku miesięcy. Gdzie jest zatem zaskoczenie?

Rezerwa Federalna wciąż podnosi stopy procentowe dusząc popyt w gospodarczy. zwykle akcje w długim terminie reagują w zaeżności od oczekiwań wokół gospodarczego 'prosperity’. Tym razem od tej strony próżno szukać pozytywów.Jak pokazuje poniższy wykres, akcje ostatnio wyraźnie odbiegały od wskaźnika value. Pokazuje to, że, pozostają wyjątkowo obojętne na bardzo wysokie ryzyko recesji w USA. Co się dzieje?

5 punktów karnych

- Dane makro z Chin znów wypadły bardzo słabo – rozczarowały drugi miesiąc z rzędu – chińskie indeksy to w tej chwili jedni z największych przegranych 2023 roku

- Indeks przemysłu z regionu Dallas w USA zaliczył potężny spadek do poziomów z listopada 2022

- Wypowiedzi niektórych członków Fed brzmiały gołębio sygnalizując, iż z gospodarką może zadziać się 'coś złego’

- Wyceny firm notowanych na Nasdaq są bliskie historycznych szczytów z coraz bardziej 'przewartościowanymi spółkami’ z branży AI i półprzewodników

- Gdyby nie pozytywny sentyment do spółek BigTech na giełdzie mielibyśmy potężny marazm i presję na spadki (jeśli zacznie się on odwracać możemy przywitać co najmniej korektę)

Niezdrowa euforia – wysoka cena

Źródło: Bloomberg, Zerohedge

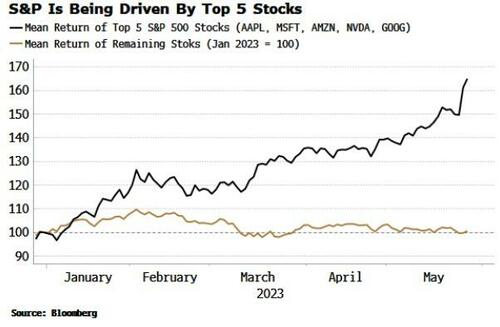

Źródło: Bloomberg, ZerohedgeZnaczna część ostatnich lepszych wyników indeksu S&P (nie mówiąc o Nasdaq) była napędzana przez niewielką wąskie grono spółek technologicznych. Średni zwrot z pięciu najlepszych akcji S&P w tym roku wynosi ponad 60% w porównaniu do … 0% dla średniego zwrotu z pozostałych 498 akcji. Wystarczy spojrzeć poniżej:

Źródło: Bloomberg, Zerohedge

Źródło: Bloomberg, ZerohedgePrzekonanie, iż generatywna sztuczna inteligencja radykalnie zmieni gospodarkę ma swój olbrzymi udział w tym trendzie. Oraz to, iż szczególnie Nvidia jest w stanie na tym skorzystać. To stało za znaczną częścią tego 'irracjonalnego trendu;. Niezależnie od tego, czy AI naprawdę zmieni gospodarkę (najprawdopodobneij tak) sytuacja przywróciła dominację spółek growth nad inwestowaniem w 'wartość’.

Inwestorzy w wartość znani są z kupowania aktywów z dyskontem do wartości godziwej. By byli aktywni konieczne jest by ktoś chciał im te spółki sprzedawać po 'niegodziwie’ niskich cenach. w tej chwili nie mają w USA zbyt dużo perspektyw zakupowych. Spółki energetyczne były boahterami Wall Street do marca. Od tego czasu technologia prowadzi Wall Street.

Przekonanie, iż generatywna sztuczna inteligencja niedługo radykalnie zmieni gospodarkę i iż szczególnie Nvidia jest w stanie na tym skorzystać, stoi za znaczną częścią tego wzrosty. Niezależnie od tego, czy jest to przesadzone, czy nie, przywróciło to dominację wzrostu nad wartością. Energetyka była liderem handlu wartością do około marca, ale od tego czasu technologia – statek dla wielu największych akcji wzrostowych – prowadzi S&P w górę.

Krzywa rentowności

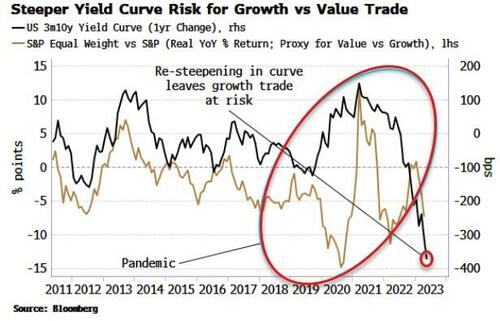

Poniższy wykres pokazuje zależność – znacznie zakłóconą przez pandemię. Niemniej jednak, jeżeli sytuacja ponownie się ustabilizuje, krzywa zacznie się trwale odwracać. Będzie to znak, iż akcje wzrostowe zaczną ponownie osiągać gorsze wyniki, nakładając presję na spadek indeksów. Analogicznie, ponowne przyspieszenie inflacji w Stanach Zjednoczonych (to w znaczym stopniu zależy od zatrzymania ożywienia w Chinach) z większym prawdopodobieństwem wywrze stromą presję na krzywą, ponieważ Fed będzie musiał bardziej zrównoważyć wzrost gospodarczy z ryzykiem inflacyjnym. Lepsze wyniki segmentu growth wskazują na bardzo optymistyczne podejście rynku do inflacji. adekwatnie kwestia ta ostatnio przestała istnieć, ustępując miejsca trendowi AI (ma to swoje uzasadnienie). Jej odrodzenie wiązałoby się z dużym ryzykiem spadku akcji wzrostowych.

Źródło: Bloomberg, Zerohedge

Źródło: Bloomberg, ZerohedgeZachowanie krzywej dochodowości będzie kluczem do dalszej obserwacji trendu S&P 500. Akcje wzrostowe mają tendencję do osiągania lepszych wyników niż akcje value, gdy krzywa spłaszcza się. Wynika to z faktu, iż spółki wzrostowe często mają względną przewagę nad zwykle mniejszymi firmami wartościowymi. Są w stanie zaciągać pożyczki na dłuższe okresy. I odwrotnie, gdy krzywa się odwraca, firmy wzrostowe tracą tę względną przewagę i mają tendencję do osiągania gorszych wyników.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)