2 lat temu

2 lat temu

Wydawałoby się stabilny biznes Cyfrowego Polsatu okres spokojnego wzrostu ma już za sobą. Po 10 tłustych latach nastało 10 chudych dla biznesowego imperium Zygmunta Solorza-Żaka? Ostatnie dwa lata notowań akcji kosztowały go ok. 8 mld PLN. Hipoteza rynku prognostycznego wskazuje rynek akcji jako miejsce, gdzie nieustannie odzwierciedlane są wszystkie negatywne (i pozytywne informacje) informacje. Co zatem może oznaczać tąpnięcie na akcjach polskiego giganta? Czy to scenariusz na polskie 'Adani Group’?

Idąc tym tropem z biznesem firmy musi dziać się źle, skoro jej akcje przeceniły się o ponad 60% na przestrzeni dwóch ostatnich lat. W szczycie 2021 inwestorzy za akcje Cyfrowego Polsatu płacili około 35 PLN, dziś walory te kosztują ok. 13 PLN. Analitycy Wood obniżyli rekomendację dla spółki z 35 PLN poprzednio do 15 PLN, co pogłębiło dziś giełdową wyprzedaż spółki. Jej akcje zamknęły się blisko 7% niżej. Majątek Solorza stopniał dziś o około 300 milionów złotych – w jedną sesję. To spadek z 4,4 mld PLN na 4,1 mld PLN. Zysk netto firmy imperium Cyfrowego Polsatu spadł o 87% w ujęciu rocznym!

Z wyceną Cyfrowego Polsatu skorelowana jest wycena majątku Zygmunta Solorza-Żaka, który posiada blisko 70% akcji spółki. Razem z jej akcjami topnieje więc jego fortuna. Rynek ocenia branżę w jakiej operuje Cyfrowy Polsat jako dość 'stabilną’ co oczywiście nie sprzyja 'pobudzaniu’ wyobraźni rynków. Dodatkowo rozwój internetu oraz lata nieudanych lub źle przyjętych przez rynek inwestycji sprawiają, iż kapitał dosłownie wyparowuje i unika akcji Cyfrowego Polsatu (co zdaniem niektórych stwarza definicję inwestycyjnej okazji). Czy jest tak naprawdę?

Cyfrowy Polsat – za chwilę miną dwa lata od szczytu z sierpnia 2021 roku (38,38zł).

Od tego czasu kurs spadł już o 65%. pic.twitter.com/fvOZzWLb8N

’Produkcja jedwabników’

Spadek wskaźnika źródeł finansowania inwestycji potwierdza – biznes Cyfrowego Polsatu stracił na 'jakości’. Średnia dla sektora jest znacznie wyższa. Miara oblicza pokrycie wydatków dochodami. Biznes Solorza-Żak stał się przeinwestowany? Złe zarządzanie? Celowa strategia?

Spadek wskaźnika źródeł finansowania inwestycji potwierdza – biznes Cyfrowego Polsatu stracił na 'jakości’. Średnia dla sektora jest znacznie wyższa. Miara oblicza pokrycie wydatków dochodami. Biznes Solorza-Żak stał się przeinwestowany? Złe zarządzanie? Celowa strategia? Spółka planuje zainwestować w czystą energię, co odsunęło perspektywę dywidendy dla inwestorów na dalszą (nieokreśloną) przyszłość. Firma od lat 'romansuje’ z innymi branżami, poza rynkiem mediów. Planuje m.iin. otworzyć seryjną produkcję wodorowych autobusów w Świdniku. Fanaberie miliardera? Solorzowi skończyły się pomysły na rentowny i łatwo skalowalny biznes?

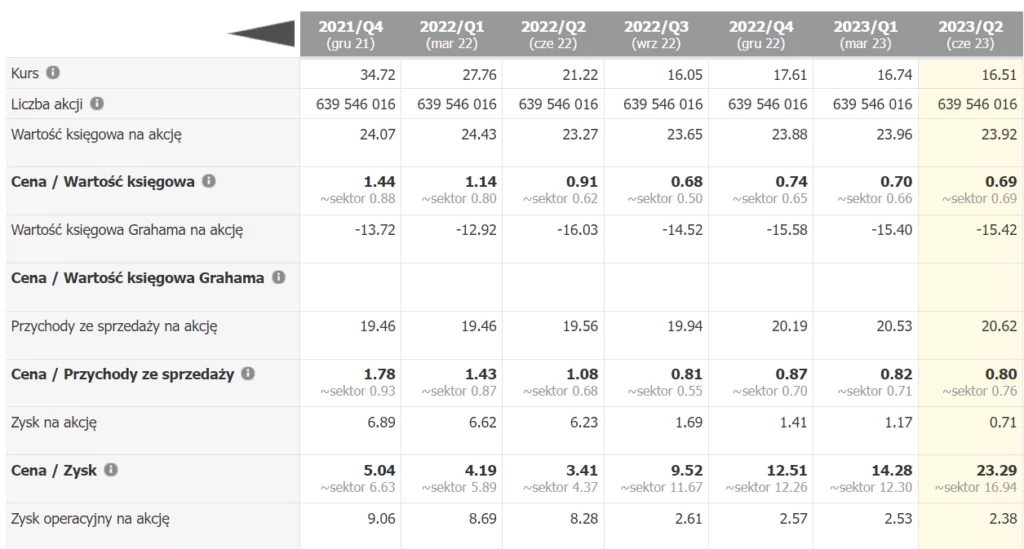

Pogłębian się dyskonto ceny od wartości księgowej, przy jednoczesnym wzroście ceny do zysku, który wynika ze spadajacej rentowności – to nie jest dobra wróżba, dywergencja między tymi wskaźnikami nie jest czymś, co chciałyby zobaczyć byki. Źródło: Biznesradar

Pogłębian się dyskonto ceny od wartości księgowej, przy jednoczesnym wzroście ceny do zysku, który wynika ze spadajacej rentowności – to nie jest dobra wróżba, dywergencja między tymi wskaźnikami nie jest czymś, co chciałyby zobaczyć byki. Źródło: BiznesradarJeszcze niedawno, bo w 2021 r. do akcjonariuszy spółki trafiło ponad 660 mln złotych w dywidendach, a firma odnotowała 3,6 mld złotych zysku netto. Firma wydała fortunę, ponad 2,8 mld złotych na skup akcji własnych (prawie 14% kapitału). W efekcie straciła na tym już blisko 1,7 mld złotych.

Rating Cyfrowego Polsatu jest blisko granicy 'niskiego zagrożenia’ bankructwem ale brakuje mu wiele do naprawdę 'zdrowych poziomów’. Źródło: biznesradar

Rating Cyfrowego Polsatu jest blisko granicy 'niskiego zagrożenia’ bankructwem ale brakuje mu wiele do naprawdę 'zdrowych poziomów’. Źródło: biznesradarZamiast zysków – straty

- Spółka z setek milionów złotych zysków kwartalnie zaczyna generować straty (ok. 7 mln złotych w II kw.)

- Firma wykluczła plan dywidend na wiele lat do przodu – prawdopodobnie chce zachować środki na rozwój działalności

- Wysokie stopy procentowe ciążą firmie i powodują wyższe koszty zadłużenia (które przez lata stóp bliskuch 0% były niskie)

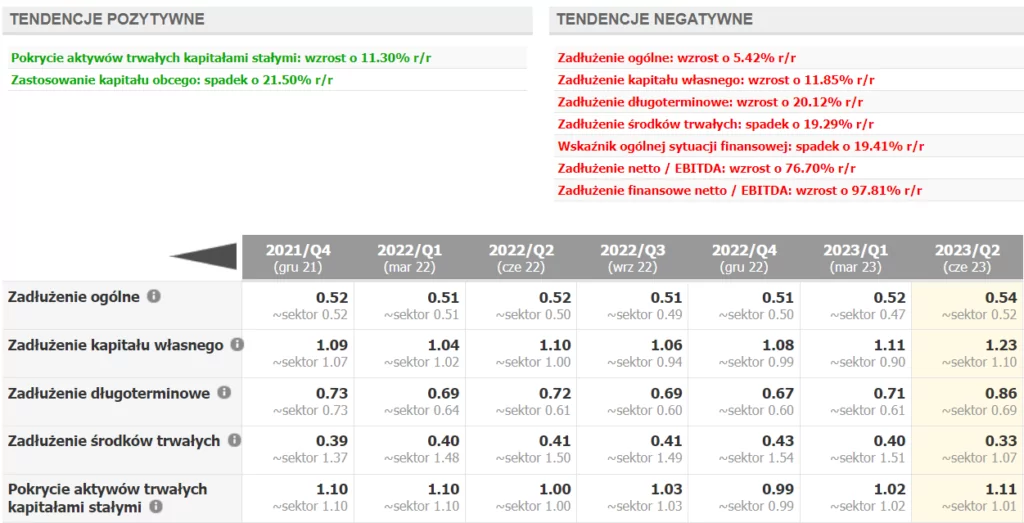

Zadłużenie netto wzrosło o blisko 2,5 mld PLN od IV kw. 2021 do II kw. 2023. Źródło: Biznesradar

Zadłużenie netto wzrosło o blisko 2,5 mld PLN od IV kw. 2021 do II kw. 2023. Źródło: Biznesradar Ogólne wskaźniki zadłużenia wykazują wzrostową tendencję z wyjątkiem środków trwałych. Źródło: Biznesradar

Ogólne wskaźniki zadłużenia wykazują wzrostową tendencję z wyjątkiem środków trwałych. Źródło: Biznesradar- W horyzoncie trzech kolejnych lat Polsat chce zainwestować ok. 5 mld złotych w zieloną energię i 500 milionów złotych w technologie wodorowe

- Rynek prawdopodobnie lepiej odebrałby inwestycje w branżę detalicznego handlu czy nowe technologie

Wysokie przychody spółki nie zmieniają się już w 'gotówkę’, choć wyniosły 13,18 mld złotych. 5% wzrost r/r nie zrekompensował inwestorom spadków pozostałych, kluczowych wskaźników rentowności. Źródło: Biznesradar

Wysokie przychody spółki nie zmieniają się już w 'gotówkę’, choć wyniosły 13,18 mld złotych. 5% wzrost r/r nie zrekompensował inwestorom spadków pozostałych, kluczowych wskaźników rentowności. Źródło: BiznesradarWzrost wydaktów i inwestycji oraz 'mglista’ obietnica rentowności biznesu w średnim terminie nie napawają rynku optymizmem. Rośnie giełdowa presja na imperium Solorza-Żaka.