3 lat temu

3 lat temu

Za nami drugi tydzień nowego roku, w którym rynki były skupione na najważniejszym wydarzeniu, czyli publikacji grudniowej inflacji w USA.

Ponieważ inflacja trafiła idealnie w oczekiwania rynkowe, nie mieliśmy specjalnie znaczącej reakcji bezpośrednio po publikacji danych (różnie reagowały poszczególne klasy aktywów). Inwestorzy dużo wycenili już wcześniej. Niemniej, jeszcze przed publikacją danych o inflacji, analitycy prześcigali się w coraz bardziej pozytywnych prognozach spadającej inflacji i „pewnej” pozytywnej reakcji rynku. Przykładowo JP Morgan szacował, iż z prawdopodobieństwem 85% S&P500 wzrośnie po publikacji grudniowej inflacji od 1,5% do 3,5%. Faktycznie wzrósł jedynie 0,34%.

Inflacja, inflacja, inflacja…

Bez wątpliwości inflacja w USA pozostaje w trendzie spadkowym. Niemniej główne pytanie jest takie, czy będzie w stanie w tym tempie wrócić do 2% celu i czy bez istotnego pogorszenia się rynku pracy możemy liczyć na powrót inflacji usług do poziomów poniżej 2,5%?

Inflacja spadła -0,08% w grudniu 2022 roku (kontrybucje miesięcznej zmiany w punktach procentowych to: Żywność +0,04; Energia -0,35; inflacja bazowa towarów (commodities) -0,07; inflacja bazowa usług 0,314).

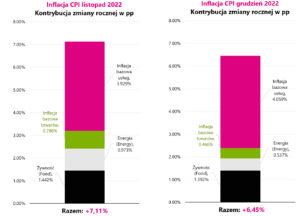

Roczna zmiana inflacji wyniosła 6,45% (7,11% w listopadzie). W przypadku zmiany rocznej najlepiej spojrzeć na zmieniającą się kontrybucję w kolejnych miesiącach. Poniższy wykres przedstawia kontrybucję rocznej zmiany inflacji w listopadzie i grudniu 2022 roku.

W.1 Kontrybucja rocznej zmiany inflacji w USA, osobno za listopad 2022 i grudzień 2022. Źródło: opracowanie własne, FRED

Jak widać na powyższym wykresie, jedynie kontrybucja inflacji bazowej usług zwiększyła się w grudniu (z 3,929 pp na 4,059 pp). Kontrybucje pozostałych elementów zmalały. I to jest cały problem dzisiejszej inflacji. Inflacja bazowa usług jest najbardziej lepka i ją będzie najtrudniej zbić. Niemniej z prezentacji J. Powella z 30 listopada 2022 roku wiemy także, iż Powell dzieli inflację bazową na trzy części, ale według niego tylko jedna będzie sprawiała problem w średnim terminie.

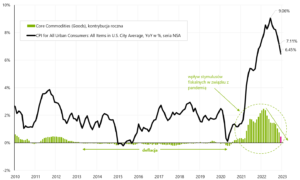

Pierwsza to inflacja bazowa towarów (głównie to ceny związane z wyposażeniem mieszkań, sprzęt domowy, ubrania, obuwie, samochody, towary związane z edukacją, rekreacją, opieką zdrowotną). Ale ta inflacja już teraz maleje i nie będzie stanowiła problemu.

W.2 Inflacja bazowa towarów i jej kontrybucja do rocznej zmiany inflacji w USA. Źródło: opracowanie własne, FRED

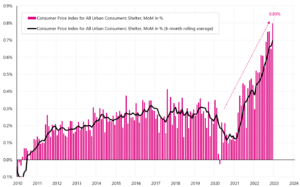

Druga to inflacja bazowa usług housing (tzw. „shelter”, czyli inflacja związana z wynajmem mieszkań). Ona ciągle jeszcze mocno rośnie, ale jest to głównie związane ze sposobem jej kalkulacji i sporym opóźnieniem czasowym pomiędzy tą inflacją a cenami wynajmu, które już teraz gwałtownie spadają (a to oznacza, iż za jakiś czas ta inflacja też zacznie spadać – jest to powszechnie znany fakt).

W.3 Miesięczna zmiana inflacji „Shelter” w USA. Źródło: opracowanie własne, FRED

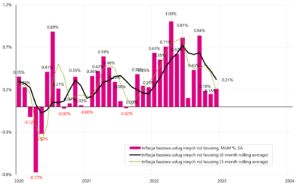

I pozostaje trzecia część inflacji bazowej, czyli inflacja bazowa usług innych niż housing (to głównie usługi medyczne, transportowe, rekreacyjne, związane z edukacją, usługi komunikacyjne, telefoniczne, internetowe). Powell wyraźnie stwierdził, iż dopiero pokonanie tej inflacji, oznacza sukces w walce z inflacją. Kluczem do jej pokonania jest rynek pracy, bo największy koszt tych usług stanowią właśnie wynagrodzenia (które powinny spaść, aby obniżyć ceny tych usług i finalnie tę cześć inflacji).

Warto jeszcze dodać, iż formalny cel inflacyjny FED-u to inflacja PCE (oparta o osobiste wydatki konsumenta), która jest publikowana około 2 tygodnie po inflacji CPI – stąd i tak inwestorzy skupiają się głównie na analizie inflacji CPI. Główna różnica jest taka, iż w inflacji PCE inflacja bazowa usług innych niż housing to ponad 50% koszyka, a w inflacji CPI jedynie około 25%. Niemniej są to i tak bardzo zbliżone serie i generalnie wnioski będą z reguły takie same. Poniżej przedstawiamy inflację bazową usług innych niż housing.

W.4 Miesięczna zmiana inflacji bazowej usług innych niż housing w USA. Źródło: opracowanie własne, FRED

Jak widać na wykresie ostatnie 3 miesiące wyglądają zachęcająco, kiedy średnio miesięczna zmiana wyniosła jedynie 0,18%. Niemniej seria jest dość zmienna i trudno na tym etapie powiedzieć, iż z pewnością problem tej inflacji jest za nami. Co zrobi FED? Z pewnością poczeka na kolejne dane w kolejnych miesiącach. O ile trend jest spadkowy, w tym szczególnie ostatnie trzy miesiące idą w dobrym kierunku, o tyle poczekanie na kolejne dane „niewiele kosztuje” w obecnej sytuacji silnego rynku pracy i całkiem mocnego wzrostu gospodarczego w czwartym kwartale 2022 roku.

Najnowsze dane z rynku pracy dotyczące zasiłków dla bezrobotnych nie wskazują na wzrost bezrobocia. W tygodniu zakończonym 7 stycznia br. pierwszorazowe zasiłki spadły z 206 do 205 tys. – co wskazuje na dalszy brak presji na wzrost bezrobocia. Natomiast o ile spojrzymy na najnowszą prognozę modelu GDPNow Atlanta FED, to według tego modelu PKB w Q4 2022 roku wzrośnie o 4,1%, co z pewnością jest dalekie od spowolnienia i recesji – i daje FED-owi duży „komfort” w pozostawieniu stóp „wyżej na dłużej”.

Kolejny pozytywny tydzień dla ryzykownych aktywów

W mijającym tygodniu polskie indeksy kontynuowały wzrosty, najwięcej wzrósł WIG20 (3,6%), a najmniej mWIG40, bo jedynie 0,2%. Od początku roku najwięcej wzrósł sWIG80, bo aż 7,9%. Natomiast od dołków z października 2022 roku WIG20 wzrósł o 41,6%. Szczegóły przedstawia poniższa tabela (wyniki są posortowane według ostatniej kolumny, czyli stóp zwrotu w mijającym tygodniu).

T1. Polskie indeksy w latach 2016-2022 i początku 2023

Poniższy wykres przedstawia natomiast zmiany polskich indeksów od początku 2022 roku.

W.5 Polskie indeksy akcyjne do dnia 13.01.2023 r. Źródło: opracowanie własne, stooq.pl

Jeżeli porównamy WIG20 i S&P500 od początku 2022 roku do 13 stycznia 2023 – to minimalnie, ale jednak WIG20 ma trochę lepszy wynik (przedstawiamy to na kolejnym wykresie). Oczywiście WIG20 zawdzięcza to mocnemu odbiciu od dołków z X 2022 roku.

W.6 WIG20 vs S&P500 do dnia 13.01.2023 r. Źródło: opracowanie własne, stooq.pl

S&P500 w mijającym tygodniu zyskał 2,67% i w tej chwili jest 11,8% powyżej dołka z X 2022 roku. Jednocześnie S&P500 przebił w górę swoją 200-sesyjną średnią i jest to czwarta próba przebicia tej średniej w obecnym rynku niedźwiedzia (poprzednie przypadki nie trwały zbyt długo – co widać na kolejnym wykresie). Do lokalnej górki z 30 listopada zostało 81 punktów indeksu (+2,03%).

W.7 Indeks S&P500 do dnia 13.01.2023 r. Źródło: opracowanie własne, stooq.pl

Dobre nastroje na rynkach akcji mogą wzmocnić przekonanie inwestorów o scenariuszu „miękkiego lądowania”, czyli łagodnej recesji, szybkich obniżek stóp procentowych przez FED i braku kolejnej fali spadkowej na S&P500, która mogłaby doprowadzić do kolejnych dołków w tym cyklu. Im dłużej rynki odbijają (dołek mieliśmy 12.10.2022) i im dłużej „nie chcą spadać” – tym to przekonanie inwestorów może choćby nabierać na sile. Spójrzmy jak długie mieliśmy wzrostowe korekty w poprzednich rynkach niedźwiedzia.

Na kolejnym wykresie przedstawiamy 5 korekt wzrostowych podczas rynku niedźwiedzia z lat 200-2002. Wszystkie te 5 korekt zostało „zaczepionych” na wykresie w dniu 12.10.2022 (czyli w dniu ostatniego dołka S&P500).

W.8 Indeks S&P500 do dnia 13.01.2023 r. na tle 5 korekt wzrostowych podczas rynku niedźwiedzia z lat 2000-2002. Źródło: opracowanie własne, stooq.pl

Ale możemy też sprawdzić, jak zakończyła się bessa w 2002 roku i jak wyglądał początek nowej hossy z lat 2002-2007. Jak widać na kolejnym wykresie nowa hossa rodziła się „w bólach”. W tamtym czasie praktycznie mało kto wierzył, iż dołek jest już za nami – psychika inwestorów (po 2,5 rocznej bessie, S&P500 spadł prawie 50%, a Nasdaq około 78%) była kompletnie odwrotna do dzisiejszej. Od strony makro w tamtym czasie jednym z głównych tematów było ryzyko podwójnej recesji w 2003 roku (double-dip recession).

W.9 Indeks S&P500 do dnia 13.01.2023 r. na tle początku nowej hossy z lat 2002-2007. Źródło: opracowanie własne, stooq.pl

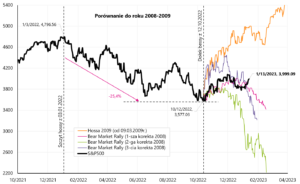

Poniżej kolejny wykres pokazujący takie same porównanie do rynku niedźwiedzia z lat 2008-2009. W tym przypadku korekty wzrostowe były krótsze i szybsze, sama bessa trwała półtora roku, a początek nowej hossy też był bardziej dynamiczny.

W.10 Indeks S&P500 do dnia 13.01.2023 r. na tle 3 korekt wzrostowych podczas rynku niedźwiedzia z lat 2008-2009, oraz na tle początku nowej hossy z lat 2009-2020. Źródło: opracowanie własne, stooq.pl

Obligacje skarbowe, jak zachowują się w takim momencie cyklu?

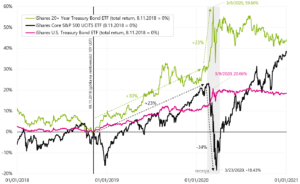

Po dwóch kluczowych danych w tym roku (grudniowy raport o zatrudnieniu w USA oraz grudniowa inflacja w USA) mieliśmy całkiem mocne spadki rentowności amerykańskich obligacji skarbowych. Poniży wykres pokazuje porównanie S&P500 z dwoma ETF-ami odwzorowującymi cały sektor obligacji skarbowych (iShares U.S. Treasury Bond ETF) oraz jedynie sektor obligacji skarbowych o terminie wykupu powyżej 20 lat (iShares 20+ Year Treasury Bond ETF).

W.11 Indeks S&P500 oraz iShares U.S. Treasury Bond ETF i iShares 20+ Year Treasury Bond ETF do dnia 13.01.2023 r. Źródło: opracowanie własne, stooq.pl, ishares.com

Od początku roku stopa zwrotu w przypadku 20-letnich obligacji skarbowych to +7,42%. A w przypadku indeksu S&P500 to +4,16%. Obligacje powyżej 20 lat do wykupu mogą dawać porównywalne, albo choćby wyższe stopy zwrotu pod koniec cyklu ekspansji gospodarczej, oraz szczególnie podczas klasycznej recesji (kiedy akcje spadają w obawie przed słabymi zyskami spółek, a obligacje rosną w oczekiwaniu na obniżki stóp przez FED).

Stopy zwrotu z obligacji zależą w głównej mierze od wielkości spadku ich rentowności. Kolejny wykres porównuje obligacje i akcje podczas końcówki poprzedniego cyklu oraz bezpośrednio po wejściu gospodarki w recesję w 2020 roku.

W.12 iShares Core S&P500 oraz iShares U.S. Treasury Bond ETF i iShares 20+ Year Treasury Bond ETF w latach 2018 – 2020. Źródło: opracowanie własne, stooq.pl, ishares.com

Ryzykowne aktywa: Podsumowanie

W mijającym tygodniu najważniejszym dla rynków była publikacja inflacji w USA, która okazała się dokładnie taka, jak oczekiwał rynek. Trend dezinflacji mamy zarówno na inflacji głównej, jak i bazowej. Widzimy też osłabnięcie najważniejszej dla FED-u inflacji bazowej usług innych niż housing. W takiej sytuacji FED powinien poczekać na kolejne dane, ale interesujące będą też wypowiedzi członków FOMC pod kątem ewentualnej zmiany ich retoryki w stronę gołębią (czyli w stronę łagodniejszej polityki pieniężnej).

Z drugiej strony dlaczego inflacja usług innych niż housing miałaby istotnie spaść, skoro gospodarka ciągle pozostaje silna (idziemy na PKB za Q4 2022 w wysokości 4,1%, ze wzrostem wydatków konsumenta na usługi (PCE Services) w wysokości 3,62%)? Dodatkowo rynek pracy nie pokazuje żadnych specjalnych oznak spowolnienia (patrz zasiłki dla bezrobotnych), a bezrobocie jest najniższe w cyklu (3,5%). Czyli w warunkach wysokiego popytu na usługi i pełnego zatrudnienia (które powinno oznaczać presję na wynagrodzenia) ceny usług spadną i nie będą rosnąć? Można by wnioskować, iż w takiej sytuacji inflacja usług mogłaby dłużej pozostać na wysokim poziomie. Rozwiązanie z pewnością będzie w kolejnych miesiącach, kiedy poznamy następne dane o wzroście wynagrodzeń, wydatkach konsumenta na usługi i samej inflacji bazowej usług innych niż housing.

W drugim tygodniu nowego roku mieliśmy kontynuację wzrostów ryzykownych aktywów. WIG20 wzrósł już w tym roku +7,3%. Indeks S&P500 +4,16%, a indeks Nasdaq100 +5,50%. Mocno odbiły się też w tym roku akcje chińskie (iShares MSCI China ETF +13,3%) i europejskie (DAX +8,4%).

W najbliższym czasie dla rynków akcji duże znaczenie będą miały zarówno wyniki spółek, których sezon publikacji właśnie ruszył – jak i sam FED, który ciągle może być jastrzębi (najbliższa podwyżka stóp już 1 lutego).

Natomiast w średnim terminie dużo będzie zależało od tego, czy rynki akcji pozostaną w obecnym reżimie rynkowym (inflacja za nami, górka stóp FED-u praktycznie też za nami, czekamy na pierwsze obniżki w 2023 roku, recesja będzie łagodna), czy zmienią w którymś momencie reżim rynkowy na taki, w którym najważniejszym będzie jednak spowolnienie gospodarki i spadki zysków spółek (a problem inflacji spadnie na dalszy plan).

O Autorze

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Nota prawna

Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autora w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Autor nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Historyczne wyniki inwestycyjne nie dają gwarancji osiągnięcia podobnych wyników w przyszłości.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)