PragmaGO wystartowała z kolejną ofertą, o wartości do 30 mln zł i będą to obligacje zabezpieczone.

Poniżej przedstawiam szczegóły oferty obligacji i krótko omawiam wyniki finansowe 2023 roku oraz sytuację finansową spółki. Porównuję również rentowność obligacji obecnej emisji z obligacjami już notowanymi na rynku Catalyst. Zapraszam do lektury wpisu.

PragmaGO – informacje o emisji obligacji serii D2

Wartość emisji wynosi do 30 mln zł.

Wartość jednej obligacji wynosi 100 zł i minimalny zapis można składać właśnie od tej kwoty.

Oprocentowanie obligacji wyniesie WIBOR 3M + 3,5% (punktów procentowych, podobnie jak w poprzedniej zabezpieczonej emisji). Dla WIBOR 3M = 5,85% oprocentowanie w pierwszym okresie odsetkowym wyniosłoby 9,35%. WIBOR 3M oznacza 3 miesięczny okres odsetkowy.

Obligacje emitowane są na okres 4 lat (wydłużenie okresu o rok), a ich planowana data wykupu to 18 grudnia 2028 roku.

Planowane jest wprowadzenie obligacji na rynek Catalyst.

Obligacje będą zabezpieczone:

Zastaw rejestrowy na zmiennym zbiorze wierzytelności, zastaw rejestrowy na wydzielonym rachunku bankowym, weksle in blanco Emitenta wraz z deklaracją wekslową, poddanie się Emitenta egzekucji w trybie art. 777 § 1 pkt 5 KPC. Obowiązek utrzymania zabezpieczenia w wysokości 120% wartości emisji.

Więcej informacji o tym jak działa zabezpieczenie znajdziesz w prezentacji inwestorskiej spółki.

Celem emisji jest: Refinansowanie zadłużenia kredytowego lub obligacyjnego Emitenta, pokrycie bieżących kosztów działalności operacyjnej Emitenta, sfinansowanie zakupu i rozwoju infrastruktury informatycznej, akwizycje podmiotów działających w branży finansowej.

Kowenanty emisji obligacji przewidują wzrost oprocentowania obligacji: Dług netto Emitenta nie może przekroczyć 425% kapitałów własnych, przy przekroczeniu 400% nastąpi podwyższenie oprocentowania obligacji o 50 p.b. (0,5%).

Przyjmowanie zapisów na obligacje będzie miało miejsce w okresie 4-17 grudnia 2024 roku. 18 grudnia nastąpi przydział obligacji, a w styczniu 2025 roku powinny one zadebiutować na Catalyst.

Zapisy na obligacje przyjmują: Dom Maklerski BDM (link), Noble Securities, Michael/Ström Dom Maklerski, Dom Maklerski Banku Ochrony Środowiska.

Dla przypomnienia, inwestowanie w obligacje korporacyjne wiąże się z ryzykiem utraty części lub choćby całości zainwestowanego kapitału. Pewien procent firm bankrutuje i nie spłaca swoich długów – dotyczy to np. kredytów firmowych, ale również i rynku obligacji.

PragmaGO – informacje o spółce, analiza

Omówienie wyników 2023 roku i sytuacji finansowej grupy znajdziesz w tym miejscu. Aktualizację po wynikach I półrocza znajdziesz z kolei w Raporcie Rankingowym.

3 kwartały 2024 roku to okres dalszego rozwoju i poprawy wyników:

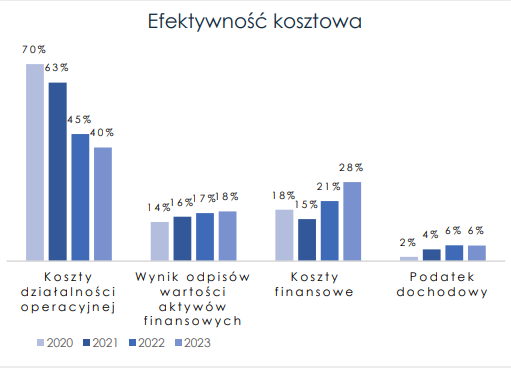

Spółka podkreśla efekt dźwigni operacyjnej – przychody rosną szybciej od kosztów działalności operacyjnej:

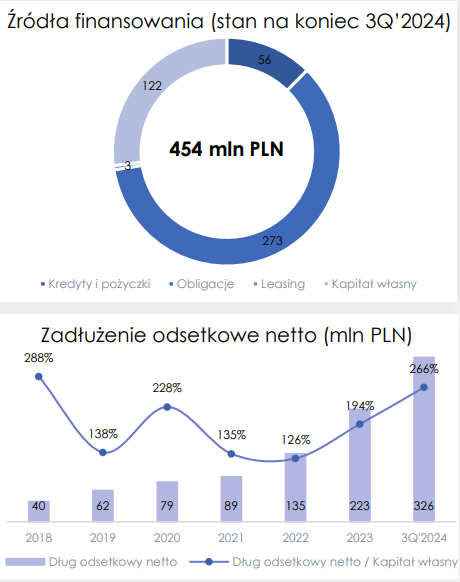

Rozwój PragmaGO w znacznej części oparty jest na długu finansowym, który wraz ze skalą działalności rośnie, ale do maksymalnego jego poziomu (400% kapitałów własnych) jeszcze sporo brakuje:

Istotną informacją w zakresie płynności i sytuacji finansowej grupy jest zatwierdzona przez akcjonariuszy spółki w dniu 2 grudnia 2024 roku emisja akcji: dotychczasowi akcjonariusze, w tym fundusz zarządzany przez Enterprise Investors, obejmą nowe akcje spółki za 18,4 mln zł, a pozyskane środki trafią na nabycie 89 proc. akcji rumuńskiego fintechu, który działa pod marką Omnicredit. Minimalizuje to ewentualne ryzyko nieudanej ekspansji zagranicznej (ekspansja dokona się za pieniądze akcjonariuszy, a nie obligatariuszy).

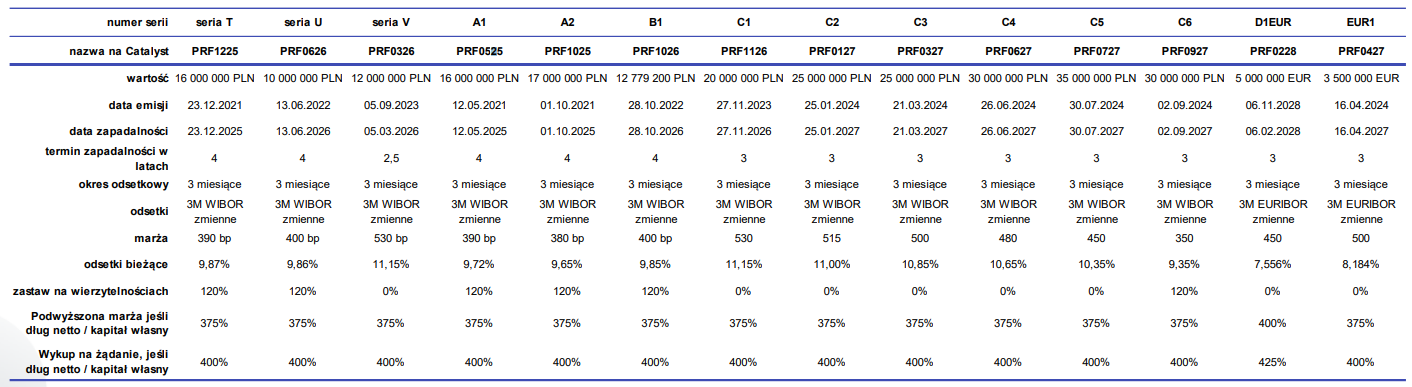

W I połowie 2025 roku spóła ma do spłaty obligacje o wartości 16 mln zł, a w H2 2025 r. 33 mln zł. Największe wykupy (160 mln zł) przypadają na 2027 rok, a więc są odsunięte w czasie. Poniżej pełne zestawienie obligacji spółki:

PragmaGO – porównanie rentowności obligacji, podsumowanie

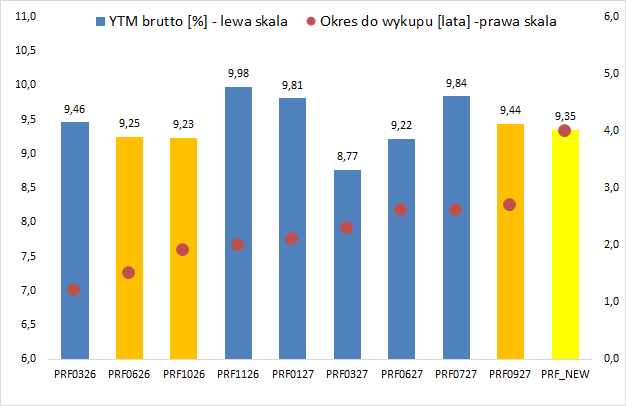

Na rynku Catalyst notowanych jest 14 serii obligacji spółki, w tym dwie w walucie EURO. Dane do poniższego wykresu pobrałem z serwisu MyFund i bazują na ostatniej cenie transakcyjnej. Ponieważ obecna oferta (żółty słupek), to obligacje zabezpieczone, na wykresie kolorem pomarańczowym wyróżniłem obligacje notowane, które także posiadają zabezpieczenie, czyli najlepiej nadają się do porównania.

Wg powyższego zestawienia widać, iż rentowność w tej chwili oferowanych papierów na tle tych zabezpieczonych wygląda porównywalnie do rynkowych rentowności serii zabezpieczonych, ale (co oczywiste) w niektórych przypadkach jest niższa od rentowności obligacji niezabezpieczonych.

PragmaGO to solidny emitent obligacji, spółka dynamicznie się rozwija, poprawiając wyniki finansowe. Zadłużenie spółki rośnie, ale cały czas wydaje się być pod kontrolą.

Oczywiście decyzje odnośnie zakupu lub nie danych instrumentów jak zawsze należą do Czytelnika.

Disclaimer: PragmaGO wykupiła reklamę emisji na Portalu Analiz. Wykupywanie reklam na portalach finansowych jest standardowym działaniem emitentów, aby zapewnić widoczność oferty. Dodatkowo powyższy wpis powstał z mojej inicjatywy i nie był konsultowany z emitentem (piszę zawsze jako potencjalny inwestor, a nie sprzedawca), ale Czytelnik powinien mieć świadomość powiązań, które wyżej wymieniłem.

No i jeszcze przypomnienie, iż powyższy wpis nie stanowi rekomendacji inwestycyjnej, a inwestowanie w obligacje korporacyjne (i inne instrumenty finansowe) wiąże się z ryzykiem utraty części, a choćby całości zainwestowanych środków – warto do inwestycji podchodzić rozważnie.