7 miesięcy temu

7 miesięcy temu

Polska gospodarka jest dziś w ciekawym momencie. Nie w kryzysie, nie w euforii. Raczej na etapie przejścia między spowolnieniem a odbudową. I właśnie dlatego pojawia się naturalne pytanie: w jakiej fazie cyklu koniunkturalnego adekwatnie jesteśmy?

To idealny moment, żeby zatrzymać się na chwilę i uporządkować obraz. Czy konsumenci rzeczywiście wracają do formy, czy dopiero rozgrzewają silnik? Czy przemysł odbija, czy to tylko szum w danych? Czy inwestycje mówią nam, iż firmy patrzą odważniej w przyszłość, czy raczej wciąż działają ostrożnie?

W tym materiale przejdziemy przez najważniejsze dane, które pozwalają odpowiedzieć na te pytania. Nie będziemy ich dramatyzować, ani na siłę kolorować na różowo. Po prostu sprawdzimy, co faktycznie widać w liczbach. Bo to one najczęściej pokazują kierunek dużo wcześniej niż nagłówki gazet. I jeżeli dobrze je odczytamy, możemy lepiej zrozumieć, czy przed nami okres przyspieszenia, czy raczej bardziej umiarkowane tempo. Bez emocji, za to z jasnym obrazem tego, gdzie naprawdę jesteśmy.

Prawda o polskiej gospodarce. Co nas czeka w 2026 roku: przyspieszenie czy spowolnienie?

Odzyskaj płynność z eFaktor! Zamień swoje faktury na gotówkę choćby w 24 godziny – szybko, prosto i bez biurokracji.

Sprawdź jak to działa: https://efaktor.com.pl/promo/dna-content/

Od recesji pandemicznej do nowego odbicia

Żeby zrozumieć, gdzie dziś znajduje się polska gospodarka i spróbować powiedzieć coś o najbliższej przyszłości, warto na moment spojrzeć wstecz. Dopiero szeroki kontekst pozwala ułożyć sobie cały obraz. Najprostszym narzędziem, które to umożliwia, jest klasyczny wskaźnik PKB. Można go rozbierać na części, analizować od sezonowości po strukturę, ale na start wystarczy jedno. Roczne tempo wzrostu PKB. Ten jeden wykres bardzo dobrze streszcza, co działo się w gospodarce na przestrzeni ostatnich lat.

Między 2016 a 2020 rokiem Polska rozwijała się w solidnym tempie, aż przyszła pandemia i niemal z dnia na dzień wrzuciła gospodarkę w recesję. To naturalne. Globalny szok, zamknięte sektory, zerwane łańcuchy dostaw. Gdy jednak okazało się, iż świat wraca do działania szybciej, niż pierwotnie sądzono, Polska weszła w dynamiczne odbicie. Wzrost z 2021 roku wyglądał imponująco, ale w dużej mierze był po prostu odreagowaniem po wyjątkowo głębokim spadku. Energia tego boomu gwałtownie się wyczerpała i przeszliśmy w fazę spowolnienia. Wzrost wciąż był dodatni, ale z kwartału na kwartał coraz słabszy, aż w 2023 roku PKB ponownie się skurczył.

Powód był dość prosty. Inflacja, nakręcona wcześniejszym szokiem pandemicznym i wysokie stopy procentowe uderzyła w siłę nabywczą gospodarstw domowych. Realne płace nie nadążały za wzrostem cen, a oszczędności wyparowały szybciej, niż się pojawiły. Konsumenci musieli się zatrzymać, więc naturalnie zwolnił też cały popyt.

Po dwóch kwartałach spadków sytuacja zaczęła się jednak stabilizować. Od połowy 2023 roku gospodarka znów rośnie. To nie pozostało dynamika, którą pamiętamy z drugiej połowy poprzedniej dekady, ale kierunek jest wyraźnie pozytywny. Ostatni odczyt pokazał wzrost na poziomie 3,7%, najszybszy od 2022 roku.

Pytanie brzmi: co dokładnie stoi za tym odbiciem? Które elementy gospodarki ciągną nas w górę, a które wciąż działają na pół gwizdka? Mając już ogólny obraz, teraz warto zejść poziom niżej i sprawdzić, co mówią poszczególne wskaźniki.

Konsument wraca do gry: sprzedaż detaliczna

Jednym z najważniejszych komponentów PKB jest konsumpcja. To ona mówi nam, ile Polacy faktycznie wydają na dobra i usługi. Czy portfele się otwierają, bo ludzie czują się pewnie na rynku pracy, czy może przeciwnie — zaciskają pasa, bo boją się o swoje stanowiska i wynagrodzenia. A czasem sprawa pozostało prostsza: płace potrafią skurczyć się na tyle, iż po prostu nie ma czego wydawać.

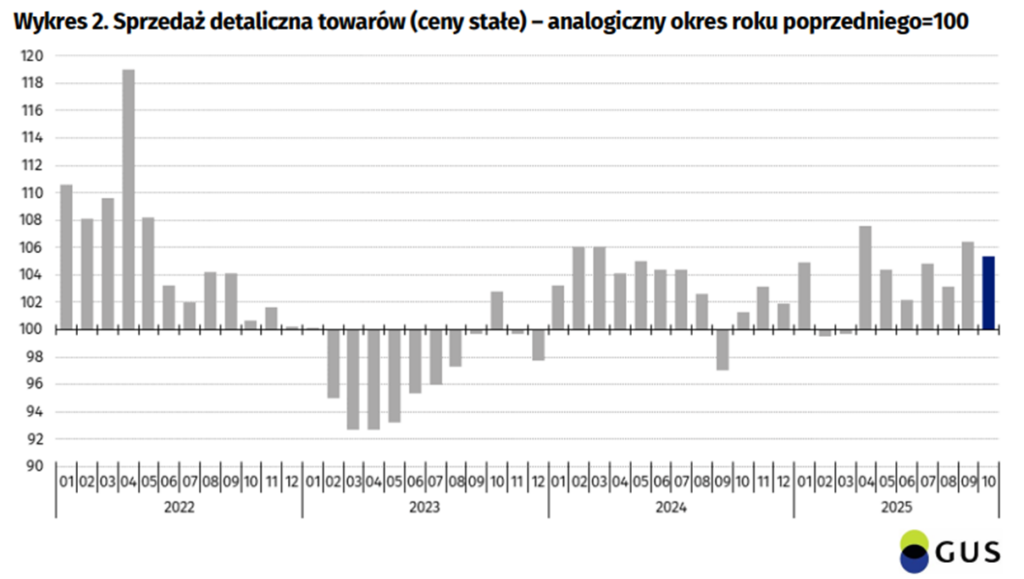

W tym kontekście pierwszym wskaźnikiem, na który trzeba spojrzeć, jest sprzedaż detaliczna, a konkretnie jej zmiana rok do roku. To miara, która pokazuje, o ile więcej lub mniej Polacy wydają względem poprzedniego roku. Na pierwszy rzut oka widzimy obraz bardzo podobny do tego z PKB.

Sygnały są wyraźne. Dynamika w kwietniu i we wrześniu była najwyższa od 2022 roku i to mimo inflacji, która w tym roku wyraźnie spadała. Innymi słowy: wzrost wydatków nie jest już efektem wyższych cen, ale realnego zwiększenia popytu.

Jeszcze ciekawiej robi się, gdy spojrzymy na dane w ujęciu zindeksowanym. Tu nie patrzymy na dynamikę, ale na sam poziom sprzedaży. I widać w nich coś naprawdę pozytywnego. Zielona linia, czyli sprzedaż po odsezonowaniu (to taka, która niweluje sezonowe efekty w trakcie roku, jak święta i tak dalej), przez cały 2024 rok praktycznie stała w miejscu. Ale w 2025 roku wreszcie ruszyła w górę. Jasne, jeden miesiąc spada, drugi rośnie, ale ogólny trend jest wyraźnie wzrostowy.

To dość mocny sygnał, iż konsument w 2025 roku naprawdę „wrócił do gry” i znowu wykłada pieniądze na stół.

Większe zakupy, większa pewność finansowa

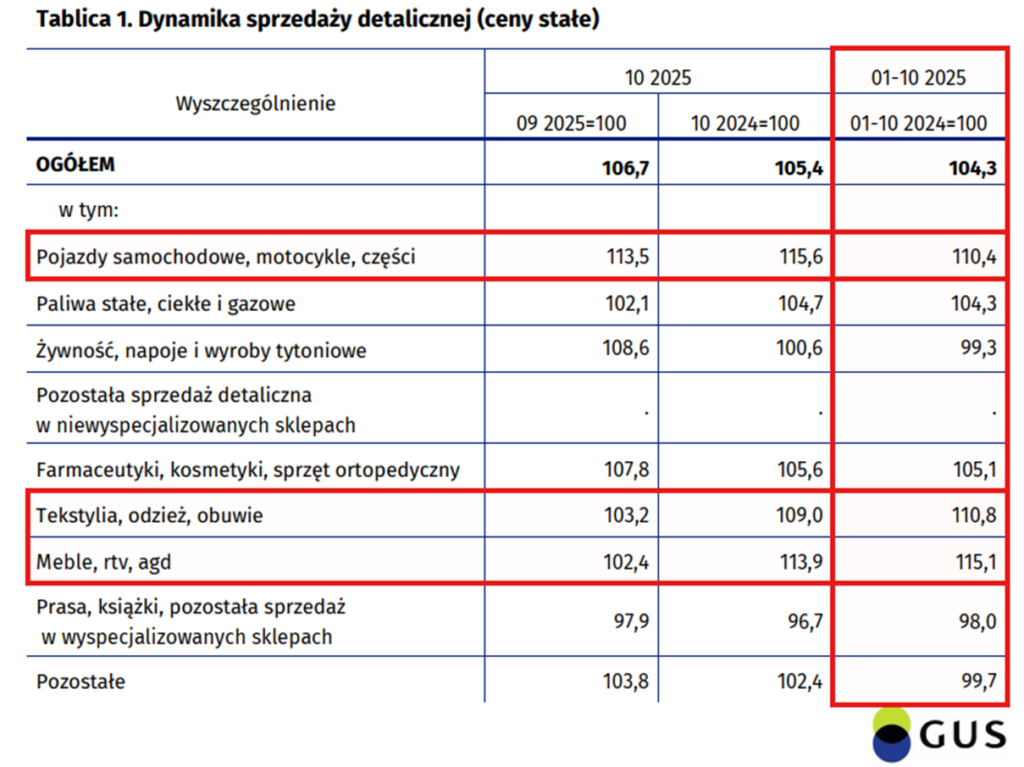

Warto też zerknąć na to, które kategorie produktów rosły najbardziej. W październiku najmocniej rosły:

- Meble, RTV i AGD wzrost o 15,1%

- Odzież i obuwie wzrost o 10,8%

- Samochody i ogólnie motoryzacja wzrost o 10,4%

Dlaczego to ważne? Bo wszystkie te segmenty, może poza odzieżą, to kategorie typu „większy wydatek”. Samochodu nie kupujesz dlatego, iż akurat był na promocji. Najczęściej albo stary się rozleciał, albo czujesz się na tyle pewnie finansowo, iż jesteś gotowy wydać większą sumę. Z meblami i sprzętem RTV czy AGD jest identycznie. A w przypadku odzieży, choć to mniejszy wydatek, często jest to zakup czysto opcjonalny. Kupujesz, bo masz ochotę, a nie dlatego, iż musisz. Jasne czasem przetrą się gacie, ale jednak częściej kupujesz nowe tylko dlatego, iż Ci się spodobały.

Wszystko to składa się na jeden spójny obraz: Polacy nie tylko wrócili do wydawania, ale coraz chętniej sięgają po rzeczy droższe i mniej obowiązkowe. To znaczy, iż czują się pewniej, a przede wszystkim, iż realnie ich na to stać.

Firmy się budzą: co mówi MIK

Spojrzeliśmy na rynek z perspektywy konsumenta, ale on stanowi tylko część gospodarki. Po drugiej stronie są przedsiębiorcy i ich sytuacja jest równie ważna, bo jeżeli firmy zaczną się masowo zamykać. To pociągnie za sobą zwolnienia, a wraz z nimi konsumpcja również siądzie. Trudno wydawać pieniądze, kiedy się ich nie zarabia.

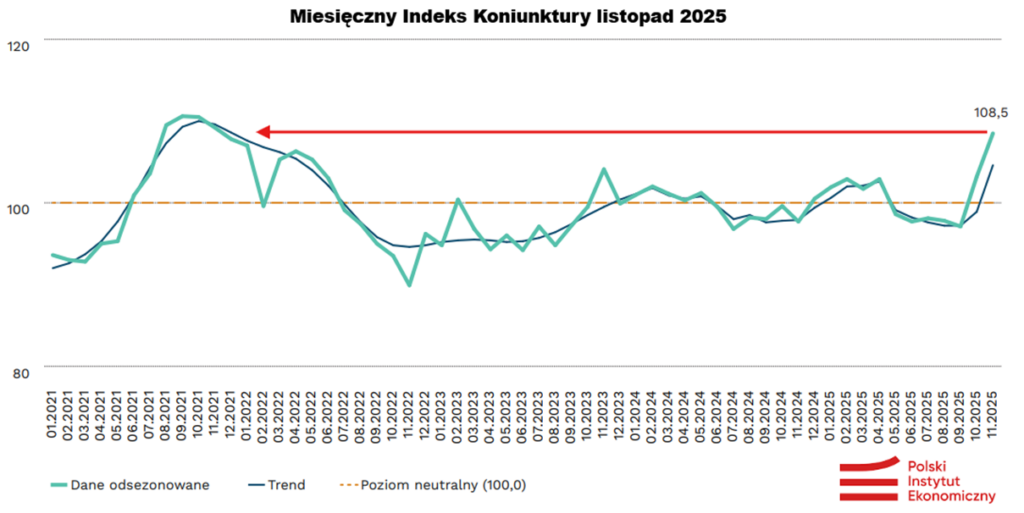

W tym kontekście bardzo ciekawą perspektywę prezentuje PIE, czy Polski Instytut Ekonomiczny. Co miesiąc publikuje Miesięczny Indeks Koniunktury MIK. Najnowszy listopadowy raport dostarcza nam masę ciekawych danych o Polskiej gospodarce.

MIK działa jak barometr nastrojów gospodarczych, w którym kluczowym punktem odniesienia jest poziom neutralny wynoszący 100 punktów sygnalizuje przewagę nastrojów pozytywnych nad negatywnymi, co oznacza, iż więcej przedsiębiorców dostrzega poprawę swojej sytuacji niż jej pogorszenie. Z kolei odczyt poniżej „setki” świadczyłby o przewadze pesymistów i sugerował spowolnienie gospodarcze lub recesję w badanych sektorach.

Ostateczny wynik jest wypadkową ocen siedmiu kluczowych obszarów działalności firmy, takich jak sprzedaż, nowe zamówienia czy płynność finansowa, a teoretyczna skala indeksu rozciąga się od 0 do 200 punktów. Co istotne, dane te są poddawane korekcji sezonowej, co oznacza, iż analitycy „oczyszczają” je z typowych wahań wynikających z pory roku czy kalendarza. Dzięki temu zabiegowi, obserwując wzrost wskaźnika, mamy pewność, iż wynika on z rzeczywistej poprawy kondycji przedsiębiorstw, a nie jest tylko efektem sezonowego szczytu.

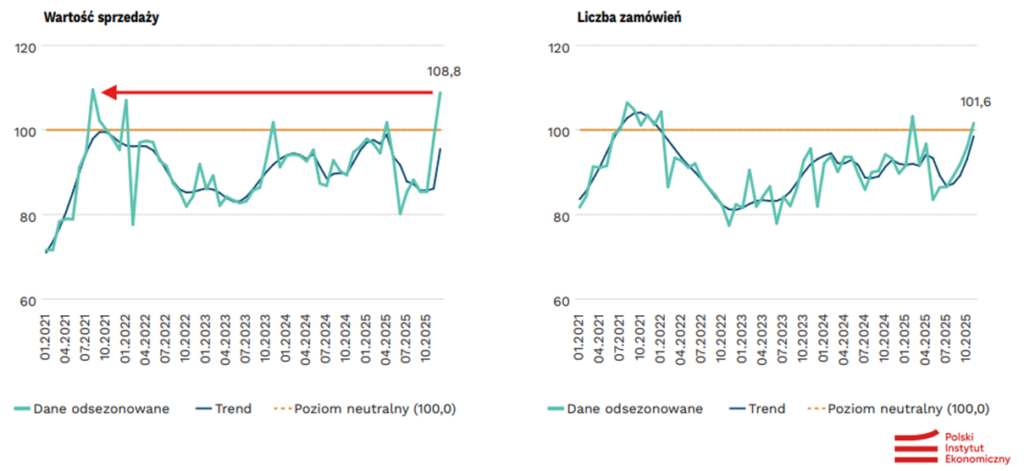

Najważniejsza wiadomość jest taka: w firmach w końcu widać ożywienie. Miesięczny Indeks Koniunktury wyniósł w listopadzie 108,5 pkt, co jest najlepszym wynikiem od 2022 roku. Co kluczowe, wskaźnik już drugi miesiąc z rzędu utrzymuje się „nad kreską” (powyżej 100 pkt), co oznacza, iż wśród przedsiębiorców jest więcej optymistów niż pesymistów.

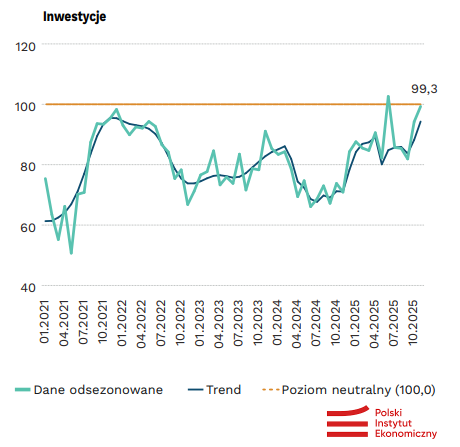

To, co wyróżnia ten miesiąc, to ożywienie inwestycyji. Firmy przestały tylko „zaciskać pasa” i zaczęły wydawać pieniądze na rozwój. Wskaźnik inwestycji osiągnął jeden z najwyższych poziomów w tym roku. Aż 60% dużych firm i 40% średnich deklaruje realizację nowych inwestycji.

Po raz pierwszy od pół roku widać też wyraźny wzrost sprzedaży i nowych zamówień, które osiągnęły tegoroczne maksima i po kilku długich miesiącach ochoczo wyglądają ponad poziom neutralny. Najlepiej wygląda wartość sprzedaży, która podskoczyła do poziomów niewidzianych od 4 lat!

Jeśli chodzi o poszczególne branże, to usługi, produkcja i handel radzą sobie dobrze. W trudnej sytuacji pozostaje budownictwo oraz branża transportowa, gdzie firmy borykają się z zatorami płatniczymi i brakiem gotówki.

Jednak w tym aspekcie to choćby dobrze się składa. Widzicie usługi i handel to sektory gospodarcze, które w większym stopniu zależą od konsumenta. To konsument musi wyłożyć pieniądze na stół, żeby te branże mogły odżyć i to już się dzieje. Natomiast kiepsko jest w budownictwie. No i tutaj konsument ma mniej do powiedzenia. Tutaj liczą się w znacznie większym stopniu inwestycje.

KPO, opóźniony boom i góra pieniędzy do wydania

Tymczasem Polska cały czas nie ruszyła z kopyta z nowym cyklem inwestycyjnym napędzanym przez KPO. Jasne ja wiem, iż niektórzy już nie mogą słychać o tym KPO, bo na rynku się to rozgrywa od 2 lat, a efektów często nie widać, ale te pieniądze już za moment naprawdę zaczną się sypać do polskiej gospodarki. Te inwestycje zostały odsunięte w czasie, ale nie przepadły.

Wielu ekonomistów prognozowało, iż inwestycyjny boom ma nadejść już w 2024 roku. Nie nadszedł. Potem w 2025 roku. Dalej nie nadszedł. W nieskończoność tego odkładać nie można i w 2026 roku ten boom nadejdzie! Skąd moja pewność?

Najpierw odpowiedzmy sobie na pytanie czemu ten boom od dwóch lat nie nadchodzi?

Rynkowe prognozy na przełom 2024 i 2025 roku okazały się zbyt optymistyczne. Zamiast spodziewanego przyspieszenia, inwestycje zwolniły, notując pod koniec 2024 roku choćby ujemne wyniki. Głównym powodem tej sytuacji jest zator w przepływie środków unijnych, które są paliwem dla polskich inwestycji publicznych (finansują one od 30% do 40% wydatków w tym sektorze).

Oto konkretne przyczyny opóźnienia:

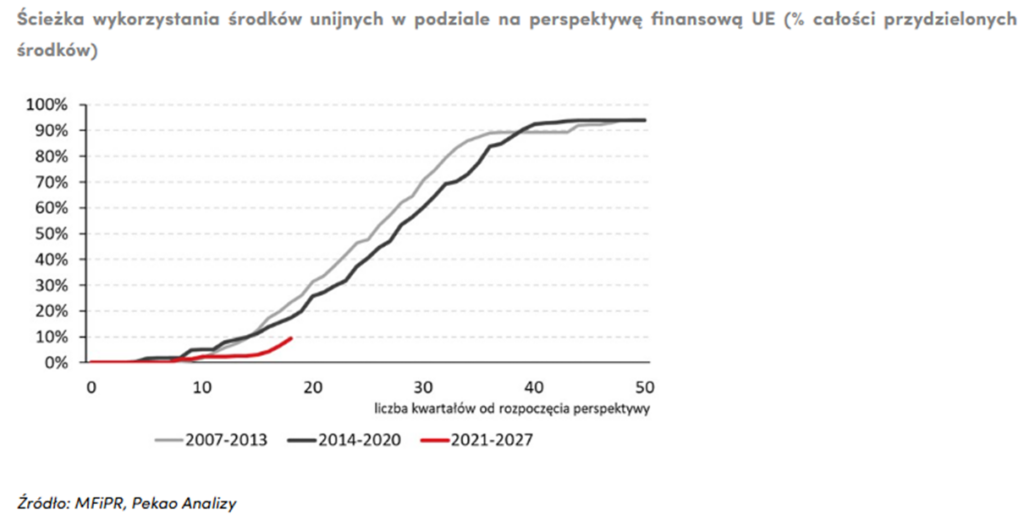

Po pierwsze – Poślizg w nowej perspektywie unijnej: Startujemy wolniej niż zwykle. Szacuje się, iż wydawanie pieniędzy jest opóźnione o 3–4 kwartały względem historycznych średnich. Po czterech latach trwania obecnej perspektywy wydaliśmy zaledwie 10% dostępnych środków (w przeszłości na tym etapie było to już 20–25%).

Po drugie – Kumulacja kryzysów: Pandemia COVID-19, wojna w Ukrainie, kryzys energetyczny i wysoka inflacja zaburzyły cykl inwestycyjny, wstrzymując projekty i opóźniając procedury zarówno w Polsce, jak i w UE.

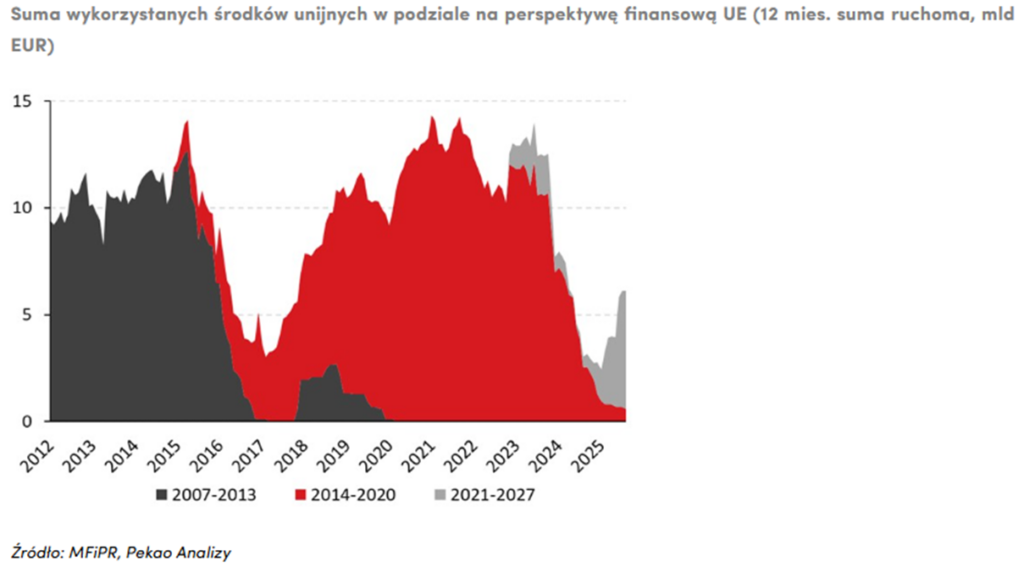

Oprócz tego trzeba zdawać sobie sprawę z czegoś takiego, jak cykl inwestycyjny. Środki z UE są przyznawane w pewnych interwałach. Pięcioletnich perspektywach unijnych. Bardzo często sytuacja wygląda tak, iż jedna „perspektywa” się kończy, a druga jeszcze nie jest dopięta na ostatni guzik i następuje przerwa. Doskonale widać to na wykresie przygotowanym przez Pekao Analizy. Łatwo na nim dostrzec, iż jesteśmy u progu kolejnego cyklu. Ale ten będzie inny niż poprzednie. Ponieważ KPO nie jest częścią perspektywy unijnej 2021-2027. To dwa osobne programy i oba będą wspierać inwestycje w nadchodzących latach!

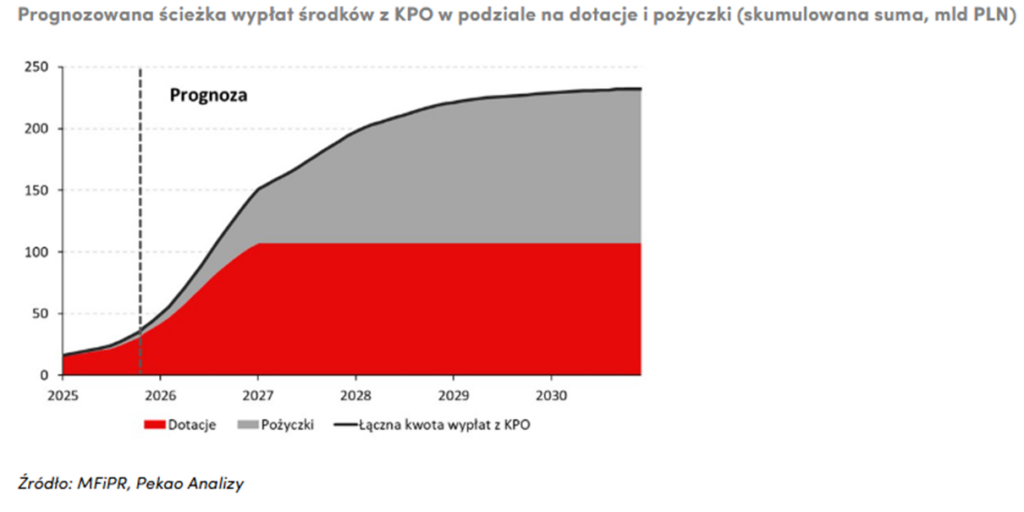

W efekcie Polska ma do dyspozycji gigantyczne środki. w tej chwili z puli bezzwrotnych dotacji z KPO wypłacono już blisko 30%. Z perspektywy polityki, najważniejszy jest tu wyścig z czasem. Dotacje muszą zostać wydane co do grosza do końca 2026 roku.

To jasny sygnał, iż 2026 roku będzie okresem boomu inwestycyjnego! Kiedy te pieniądze realnie rozruszają gospodarkę? Według analityków Pekao Analizy szczyt fali inwestycyjnej nastąpi w drugiej połowie 2026 roku.

I to niemal ze 100% pewnością sprawi, iż rok 2026 będzie dla polskiej gospodarki lepszy niż obecny. Będziemy mieli dwa silniki wzrostu: do silnej konsumpcji, którą opisałem w pierwszej części materiału, dołączą inwestycje publiczne, które pociągną za sobą biznes.

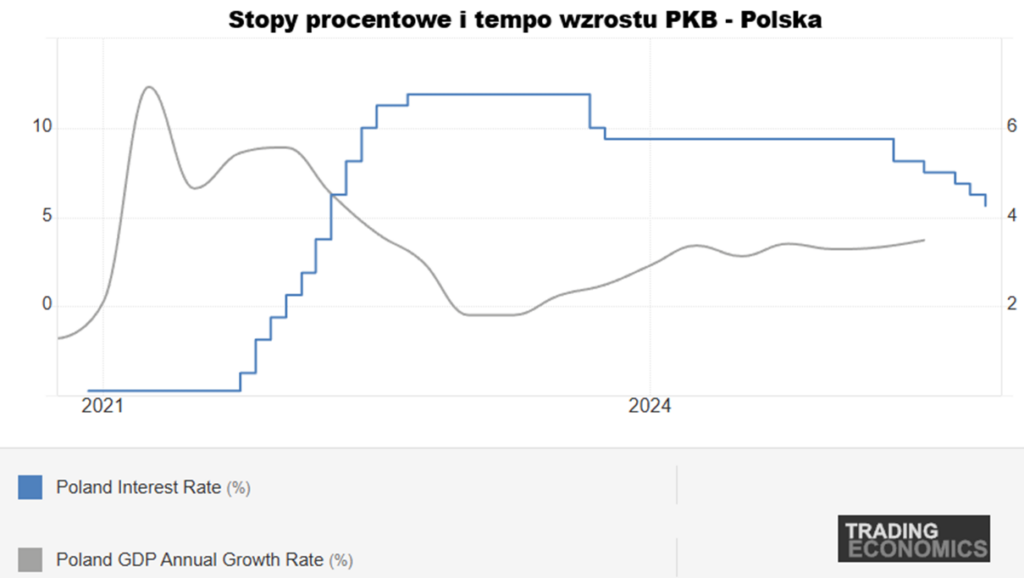

Stopy procentowe: hamulec, który powoli puszcza

Do tego wszystkiego trzeba też dodać kolejny element układani, który jest bardzo istotny dla gospodarki, czyli cenę pieniądza. Mam tutaj na myśli nic innego, jak stopy procentowe, które ustala NBP.

Stopy procentowe to jeden z najważniejszych mechanizmów sterujących tempem gospodarki. W praktyce działają jak pedał gazu i hamulec. W zależności od kierunku zmiany potrafią albo rozpędzić, albo schłodzić cały system.

Gdy stopy rosną, kredyty drożeją. Raty hipotek idą w górę, firmy mają wyższe koszty finansowania, a wiele inwestycji przestaje się opłacać. Konsumenci zaczynają ograniczać wydatki, bo więcej pieniędzy pochłaniają raty kredytów, a firmy odkładają projekty na później. W efekcie popyt słabnie, a gospodarka wyraźnie hamuje.

Kiedy natomiast stopy spadają, dzieje się odwrotnie. Kredyty tanieją, raty maleją, więc konsument ma więcej swobody i chętniej wydaje pieniądze. Firmy widzą niższy koszt kapitału, więc łatwiej podejmują decyzje inwestycyjne. To wszystko napędza wzrost, poprawia produkcję i zwiększa zatrudnienie.

W skrócie: wysokie stopy studzą gospodarkę, niskie ją pobudzają. I choć efekt nie pojawia się z dnia na dzień, to w dłuższej perspektywie stopy procentowe potrafią wyraźnie zmienić kierunek całego cyklu gospodarczego.

Wysokie stopy procentowe miały właśnie swój udział w spowolnieniu gospodarczym z 2023 roku. Ludzie, który kupowali mieszkania w okresie niskich stóp procentowych z czasów pandemii, nagle musieli znacznie więcej wydawać na spłatę rat, a w efekcie oszczędzali na innych produktach i usługach. No i konsumpcja siadła.

Dziś jesteśmy w cyku obniżek stóp procentowych, co koreluje z przyśpieszeniem gospodarki i rosnącymi wydatkami konsumentów.

Mimo to stopy procentowe w Polsce cały czas są relatywnie wysoko. Mediana prognoz analityków wskazuje, iż z obecnego poziomu 4,25% zejdziemy do 3,5% na koniec 2026 roku. To kolejny bodziec, który będzie popychał naszą gospodarkę do przodu w przyszłym roku.

Jednak oba te czynniki, zarówno środki unijne, jak i stopy procentowe, to trochę takie sztuczne stymulusy. Sprzyjają gospodarce i to bardzo, ale są czynnikami zewnętrznymi. A ja chciałbym zajrzeć głębiej w stan polskiego biznesu bez tych stymulusów. Jak wyglądają dziś polskie firmy? I czy te bodźce będą dla nich dopalaczem, czy jedynie kołem ratunkowym dla tonących przedsiębiorstw?

Co w firmach piszczy: Szybki Monitoring NBP

Możemy w tym celu zajrzeć do Szybkiego Monitoringu NBP, który ukazuje się raz na kwartał i bardzo szeroko bada kondycję polskich przedsiębiorstw.

Jakie wnioski można wyciągnąć z ostatniego, październikowego raportu NBP?

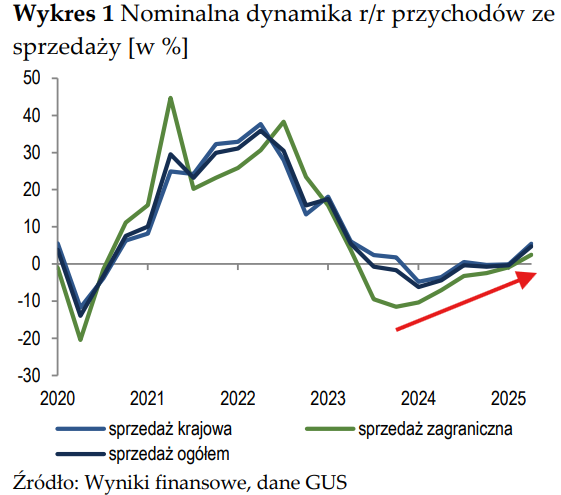

Po pierwsze – Odbicie w sprzedaży. W II kwartale 2025 r. sytuacja finansowa przedsiębiorstw uległa poprawie w ujęciu rocznym. Przychody ze sprzedaży wzrosły o 4,8% r/r, co było zasługą przede wszystkim ożywienia popytu krajowego. Sprzedaż zagraniczna rosła znacznie wolniej.

To znaczy, iż polskie firmy potrafią odbić się od dołka bez gigantycznej pomocy Unii Europejskiej, i to w warunkach spowolnienia gospodarczego w Europie.

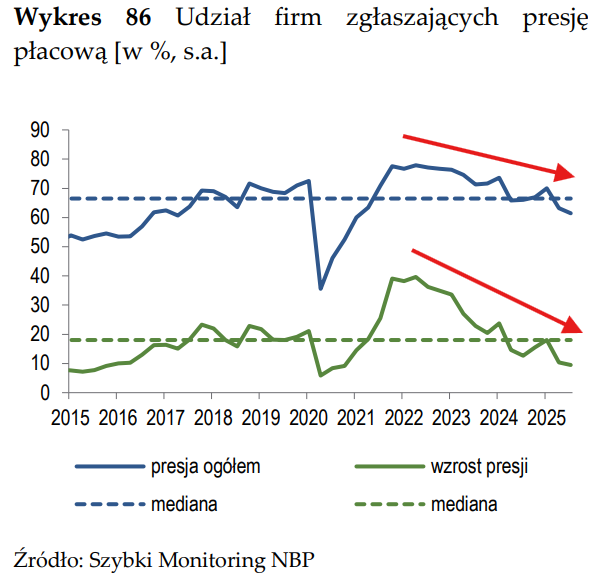

Po drugie – Koszty pracy pozostają kluczowym wyzwaniem, ale presja płacowa słabnie. Odsetek firm odczuwających nacisk na podwyżki spadł. Tymczasem dynamiczny wzrost płac był w ostatnich latach największym problemem dla polskich firm, które musiały rekompensować pracownikom silny wzrost cen z okresu pandemicznego.

Fakt, iż presja płacowa spada, świadczy o dwóch rzeczach. Po pierwsze, to pozytywny sygnał dla stabilizacji inflacji, bo redukuje ryzyko spirali cenowo-płacowej. Po drugie, tworzy przestrzeń do poprawy marż firm. A wyższa marża zawsze daje pole do zwiększenia inwestycji, co znów jest napędem dla gospodarki.

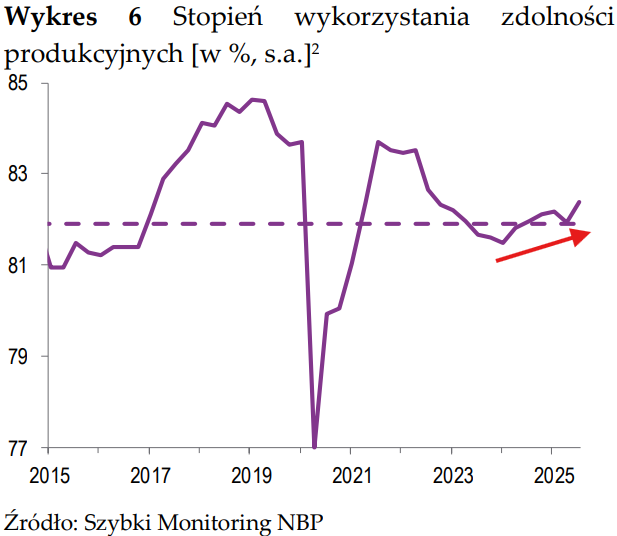

Po trzecie – Bardzo ważna jest także poprawa wykorzystania mocy produkcyjnych.

Wskaźnik ten wyraźnie odbił po ostatniej korekcie i ogólnie poprawia się od początku 2024 roku. w tej chwili jest najwyżej od 2022 roku. To jasny znak, iż zakłady mają coraz więcej zamówień i coraz większe obłożenie, a ich linie produkcyjne i inne aktywa nie stoją bezużyteczne, tylko w coraz większym stopniu pracują i generują przychody zamiast samych kosztów.

Podsumowując, polskie przedsiębiorstwa wychodzą z okresu stagnacji przychodowej, opierając się na popycie krajowym. Głównym obciążeniem pozostają rosnące koszty pracownicze, ale i tutaj widać pozytywny trend.

Trzy silniki wzrostu i ostrożny optymizm

Jeśli złożymy to wszystko do kupy: konsumenta, inwestycje, stopy procentowe i kondycję firm, to obraz polskiej gospodarki jest dość klarowny. Nie jesteśmy już w fazie dusznego spowolnienia, tylko jesteśmy wyraźnie w etapie ożywienia i to już od jakiegoś czasu. Najpierw wrócił konsument, potem odbiły przychody firm, teraz przed nami mocniejsze odpalenie inwestycji.

Silnik numer jeden to konsumpcja już działa. Polacy znowu wydają, i to nie tylko na podstawowe rzeczy, ale też na dobra bardziej opcjonalne i drogie. Silnik numer dwa dopiero się rozkręca. Środki unijne i KPO, które tak długo wisiały w powietrzu, w końcu muszą zostać wydane, bo takie są reguły gry. To oznacza realne projekty, konkretne przetargi, zamówienia dla firm i większy ruch w budownictwie oraz sektorach powiązanych. Do tego dochodzi trzeci element, czyli stopy procentowe, które z wysokiego poziomu zaczynają schodzić niżej, dając gospodarce dodatkowy oddech.

Czy to gwarantuje bezproblemową przyszłość? Oczywiście, iż nie. Zawsze mogą pojawić się nowe szoki, a część branż dalej będzie miała pod górkę. Ale patrząc na liczby i trendy, dużo więcej argumentów przemawia dziś za scenariuszem „będzie lepiej”, niż za czarną wizją „będzie gorzej”. Polska gospodarka jest w fazie ożywienia, a wszystko wskazuje na to, iż w kolejnych latach tempo wzrostu raczej przyspieszy, niż wyhamuje. I właśnie w takim momencie warto patrzeć na dane bez histerii, ale też bez kompleksów.

Odzyskaj płynność z eFaktor! Zamień swoje faktury na gotówkę choćby w 24 godziny – szybko, prosto i bez biurokracji.

Sprawdź jak to działa: https://efaktor.com.pl/promo/dna-content/

Do zarobienia!

Piotr Cymcyk