3 lat temu

3 lat temu

W najnowszym, grudniowym komentarzu ekspertów VIG/C-QUADRAT TFI znajdziemy m.in. informację o tym na ile komunikaty oraz działania podejmowane przez FED wpływają na światowe rynki oraz jakie płyną z tego wnioski dla nas, czy już czas inwestować w akcje polskich spółek, czy obligacje dają już zarobić i o ile tak, to które, oraz co dalej z inflacją – z prognozami na 2023 rok.

Rynki globalne – akcje

Sytuacja na globalnych rynkach akcji pozostaje pod wpływem polityki amerykańskiego banku rezerwy federalnej (Fed), a ostatnie komentarze Jerome’a Powella wydają się wskazywać na jedno – zbliża się koniec cyklu podwyżek stóp procentowych (przynajmniej na jakiś czas). Bardziej ostrożne podejście Fed w kwestii dalszych podwyżek stóp procentowych było głównym katalizatorem do osłabienia amerykańskiego dolara. Słabszy dolar przełożył się na powrót inwestorów do ryzykownych aktywów, w szczególności do akcji na rynkach wschodzących oraz spółek technologicznych.

Niemniej, po dwóch miesiącach mocnych wzrostów można zauważyć, iż akcje amerykańskie i europejskie wróciły na poziomy powyżej długoterminowych średnich, co spowodowało obniżenie ich relatywnej atrakcyjności.

Nadzieje związane z wygaszaniem inflacji i zbliżającym się końcem cyklu podwyżek stóp procentowych mogą okazać się płonne, a choćby rozczarowujące dla inwestorów. 2023 rok zapowiada się jako trudny i zmienny. W tym otoczeniu wydaje się, iż warto zwrócić uwagę na nieco wyższy poziom gotówki w portfelu.

Rynek krajowy – akcje

Zgodnie z zasadą – brak złych informacji to dobra informacja – inwestorzy kontynuowali powrót do polskich akcji. W okresie od października do listopada mogliśmy obserwować choćby dwucyfrowe wzrosty kursów.

Co może być kolejnym katalizatorem do wzrostów na krajowym rynku akcji? Dane o PKB i inflacji. Eksperci VIG/C-Quadrat TFI uważają, iż wciąż niskie wyceny w połączeniu z niskimi oczekiwaniami inwestorów instytucjonalnych względem polskiego rynku, pozytywnymi zaskoczeniami w danych makroekonomicznych oraz wynikach spółek, to preferowana kombinacja do kontynuacji zwyżek na krajowym rynku akcji. Ciekawą zmianą jest delikatny, ale zauważalny zwrot inwestorów z kierunku dużych i średnich spółek w stronę akcji małych spółek.

Jakie eksperci VIG/C-Quadrat TFI widzą ryzyka? Przede wszystkim geopolitykę, czyli w przypadku krajowego rynku akcji – dalszą eskalację konfliktu w Ukrainie. Każdy dzień wojny to gigantyczne koszty po obu stronach – zarówno ludzkie, jak i gospodarcze. Kolejnym ryzykiem jest polityka krajowa – pamiętajmy, iż rok wyborczy to nie jest czas oszczędzania. Dlatego też obserwujemy rosnące wydatki i transfery socjalne, które sprawiają, iż inflacja w Polsce należy do jednej z najwyższych nie tylko w regionie Europy Centralnej, ale także całej Unii Europejskiej.

Podsumowując, akcje polskie są przez cały czas tanie, ale po tak dużych wzrostach (bez przerw) w minionych dwóch miesiącach możemy mieć do czynienia z częściową realizacją zysków przez inwestorów. Nie zmienia to faktu, iż akcje pozostają atrakcyjne w średnim horyzoncie inwestycyjnym.

Obligacje korporacyjne

W listopadzie na rynku obligacji korporacyjnych panował marazm. Ceny obligacji korporacyjnych na rynku wtórnym wypadły blado na tle obligacji skarbowych. O ile ceny obligacji rządowych wzrosły w listopadzie, o tyle ceny obligacji przedsiębiorstw nie uległy większym wahaniom. Na rynku pierwotnym ponownie kilka się działo. Pozostawienie przez Radę Polityki Pieniężnej stopy referencyjnej na niezmienionym poziomie, przyczyniło się do spadku stawek referencyjnych WIBOR.

Obligacje skarbowe

Rynek polskich obligacji skarbowych doświadcza w ostatnich miesiącach nadzwyczajnej zmienności, a sentyment inwestorów zmienia się jak w kalejdoskopie. Po październikowej panicznej wyprzedaży obligacji nie ma już śladu. W listopadzie rynek krajowego długu doświadczył najsilniejszego odreagowania w swojej historii. Rentowność obligacji skarbowych w ciągu miesiąca spadła 177 punktów bazowych (ceny wzrosły).

Nagłe odwrócenie sentymentu wsparte było na kilku filarach. Z jednej strony, po dramatycznej wyprzedaży papierów w październiku obligacje ponownie zaczęły wyglądać atrakcyjnie w wartościach nominalnych (przejściowo rentowności przekroczyły 9%!). Dodatkowo popyt wspierany był globalnymi oczekiwaniami na rozpoczęcie procesów deinflacyjnych w gospodarce światowej (kontynuacja spadku inflacji w USA), a na lokalnym rynku moc sprawczą miały zapewnienia decydentów, iż przyszłoroczne wydatki poddane będą ścisłej kontroli i prowadzone w sposób rozważny.

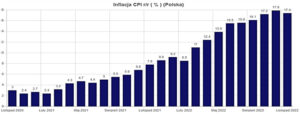

Czynniki te były decydujące dla wzrostu cen obligacji skarbowych. Odczyty inflacji oraz dynamiki PKB w ostatnim dniu listopada pokazują, iż polska gospodarka miewa się całkiem dobrze (PKB +3,6% vs +3,0% oczekiwania rynkowe), a ostatnie spadki cen surowców energetycznych wpłynęły pozytywnie również na wskaźnik CPI w Polsce (odczyt inflacji 17,4% vs 18,0% prognozy ekonomistów).

Co z inflacją?

W ocenie ekspertów VIG/C-Quadrat TFI, ostatni miesiąc w krótkim okresie wyczerpuje swój potencjał dalszego wzrostu cen obligacji. Patrząc dalej widzą pewne zagrożenia, które cały czas majaczą na horyzoncie inwestycyjnym. Prawdopodobnie spadek inflacji ma charakter przejściowy, a w pierwszym kwartale przyszłego roku doświadczymy ponownego jej wzrostu, a sam wskaźnik osiągnie nowe maksima spowodowane zakończeniem części tarcz osłonowych, waloryzacją emerytur i płacy minimalnej. Przyszłoroczne potrzeby pożyczkowe wciąż są znacznie powyżej długoterminowych trendów, co będzie generowało potrzebę konkurowania o środki inwestorów.

Źródło: Macronext

Najbliższe miesiące pokażą czy obecne trendy dezinflacyjne są trwałe. Jednak obserwując ścieżkę wzrostu inflacji bazowej widzimy, iż polska gospodarka doświadcza szerokiego rozlewania się tendencji inflacyjnych w gospodarce. Elementy te powinny wpływać na utrzymywanie się podwyższonej zmienności na ryku dłużnym. Ogłoszenie trwałego zwycięstwa nad uporczywie rosnącą inflacją będzie wymagało trochę większej ilości dowodów niż jednorazowy spadek wskaźnika CPI.

Rozszerzony komentarz dostępny na stronie VIG/C-QUADRAT TFI.

Źródło: Michał Szymański, materiały prasowe VIG/C-Quadrat TFI

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)