2 lat temu

2 lat temu

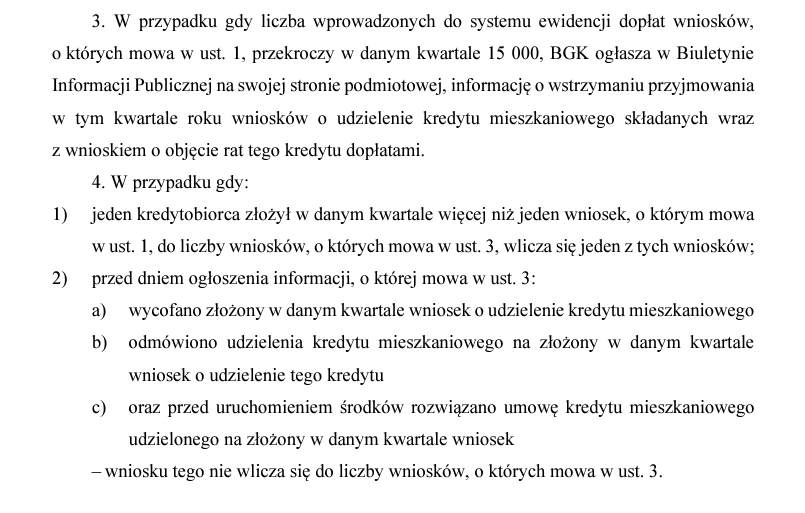

Dziś Ministerstwo w Rządowym Biuletynie Informacji opublikowało wyczekiwany od miesięcy projekt ustawy 'Mieszkanie Na Start’. Program ma zastąpić Kredyt 2% i może ruszyć od lipca 2024 roku. Przewidziano 35 tys. umów limitu w roku 2024, przy założonej płynności programu, do 2027 roku. W kwartałach od 2025 roku limity kwartalne mają wynosić 15 tys. i umożliwić równomierne rozłożenie popytu. Co zmieniło się względem poprzednio deklarowanych punktów programu? Na konsultacje publiczne przewidziano bardzo krótki okres czasu, wynoszący ok. 14 dni. Przypomnijmy, ustawę ma wciąż szanse 'podtopić’ prezydent Andrzej Duda. Ale czy zrobi to, mając świadomość, iż przecież poprzednia władza zdołała przepchnąć BK2% bez większych problemów? Ministerstwo zakłada, iż program zacznie obowiązywać aż 30 dni po opublikowaniu ostatecznej ustawy. Banki nie będą miały zbyt wiele czasu… Chyba, iż zapewni go podpis Prezydenta.

Znak, iż deweloperom się śpieszy? Program ma być odpowiedzią na kryzysowy (dla niektórych branż) okres spowolnionej koniunktury, spowodowanej wyższymi stopami procentowymi. Tu perspektyw na obniżki w Polsce wciąż nie widać. NBP w najczarniejszym scenariuszu szacuje ok. 7,5% inflację CPI jesienią, wobec 1,9% obecnie. Rzeczywiście zatem program może 'uratować’ koniunkturę. Jak bardzo? Wydaje się, iż w sposób znaczący. Dochody realne Polaków wzrosły o 10% r/r, a program nie przewiduje limitu cen za metr kwadratowy, która wg. wielu była 'receptą’ na ograniczony jego wpływ… Choć nie ma żadnej gwarancji, czy deweloperzy nie odrobiliby sobie tych cięć, w jakości użytych materiałów, by utrzymać marże.

Jakieś zmiany?

- Zmiany są dosłownie kosmetyczne. Dopłaty zgodnie z poprzednimi deklaracjami obejmą 5 lat (maksymalnie 15) dla kredytów konsumenckich i 10 lat dla kredytów hipotecznych (minimalny okres zaciągnięcia kredytu hipotecznego 15 lat). Singiel wnioskujący o kredyt nie może być straszy, niż 35 lat.

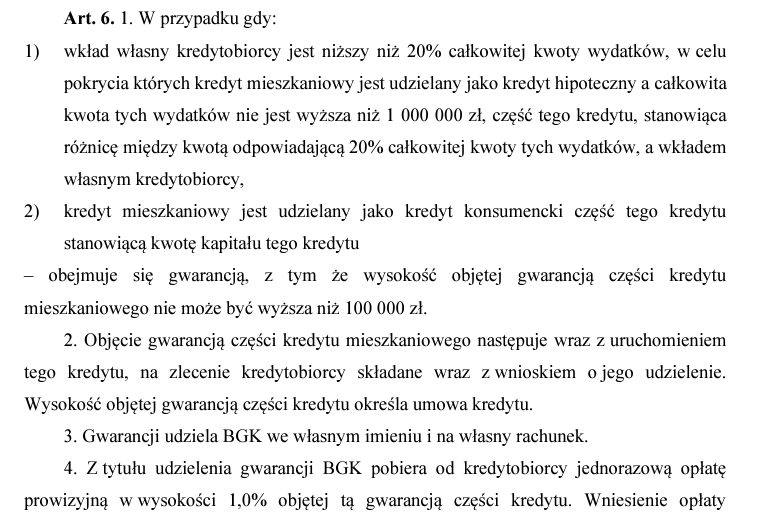

- W okresie dopłat równa będzie równa część kapitałowa raty (malejące raty). Natomiast po okresie dopłat, będziemy mieli tzw. raty równe. W Bezpiecznym Kredycie 2% raty zależały od zadłużenia.. Teraz kwota dopłaty nie zależy od aktualnego salda zadłużenia, ale od salda całego kredytu.

- Podało progi dochodowe w punktach, różniące się od poprzednich, ale są to kwoty podane netto, zatem nic nie uległo zmianie względem poprzednio zakładanych widełek dochodowych. Dla rodziny 2+2 to przez cały czas 19,5 tys. PLN netto / miesięcznie, dla rodziny 2+3 to 23 tys. netto, dla rodziny 2+1 to 16 tys. PLN netto dla partnerów / małżeństwa to 13 tys. PLN netto, a dla singla 7 tys. PLN netto. Wcześniej kwoty te podawane były brutto.

- Program zakłada wprowadzenie limitu powierzchni lokalu (tego nie zapowiadano): 25 + (25 x ilość osób w gospodarstwie). Za każdy metr powyżej dopłata spada o 50 zł. Dotyczy to niemal na pewno wyłącznie lokali, a nie kupowanych czy budowanych domów.

- Jeśli nabywana nieruchomość znajdować się będzie na terenie drogim w relacji do średniej cen, przysługiwać będzie odpowiednio wyższy limit preferencyjnego kredytu, jak i prawdopodobnie odpowiednio wyższe widełki dochodowe.

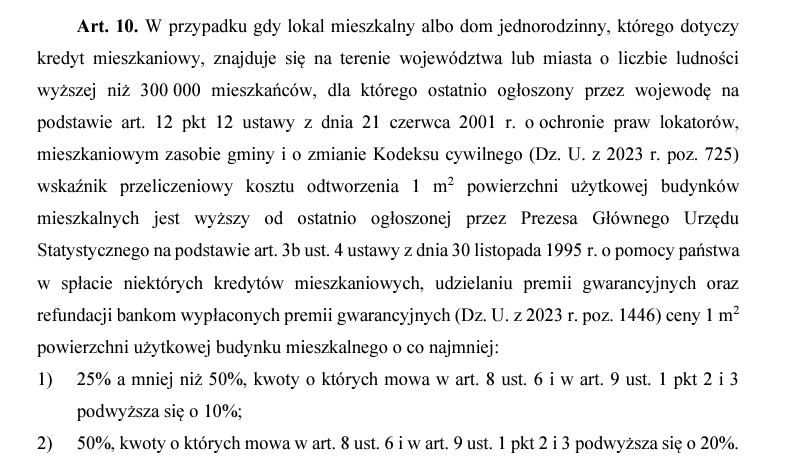

Zatem limity będą wyższe gdy lokal mieszkalny albo dom jednorodzinny, którego dotyczy kredyt, znajdzie się na terenie województwa lub miasta o liczbie ludności wyższej niż 300 000 mieszkańców, dla którego ostatnio ogłoszony przez wojewodę wskaźnik przeliczeniowy kosztu odtworzenia 1 m kw. powierzchni użytkowej budynków mieszkalnych jest wyższy od ostatnio ogłoszonej przez Prezesa Głównego Urzędu Statystycznego o co najmniej:

- 25% a mniej niż 50% – podwyższa się o 10%.

- 50%, kwoty podwyższa się o 20%.

Zapewne wszelkie niejasności projektu będą wyjaśnianie w ciągu najbliższych tygodni. Zachęcamy do dyskusji.

Link do projektu ustawy: https://legislacja.gov.pl/projekt/12383851/katalog/13050657#13050657