10 miesięcy temu

10 miesięcy temu

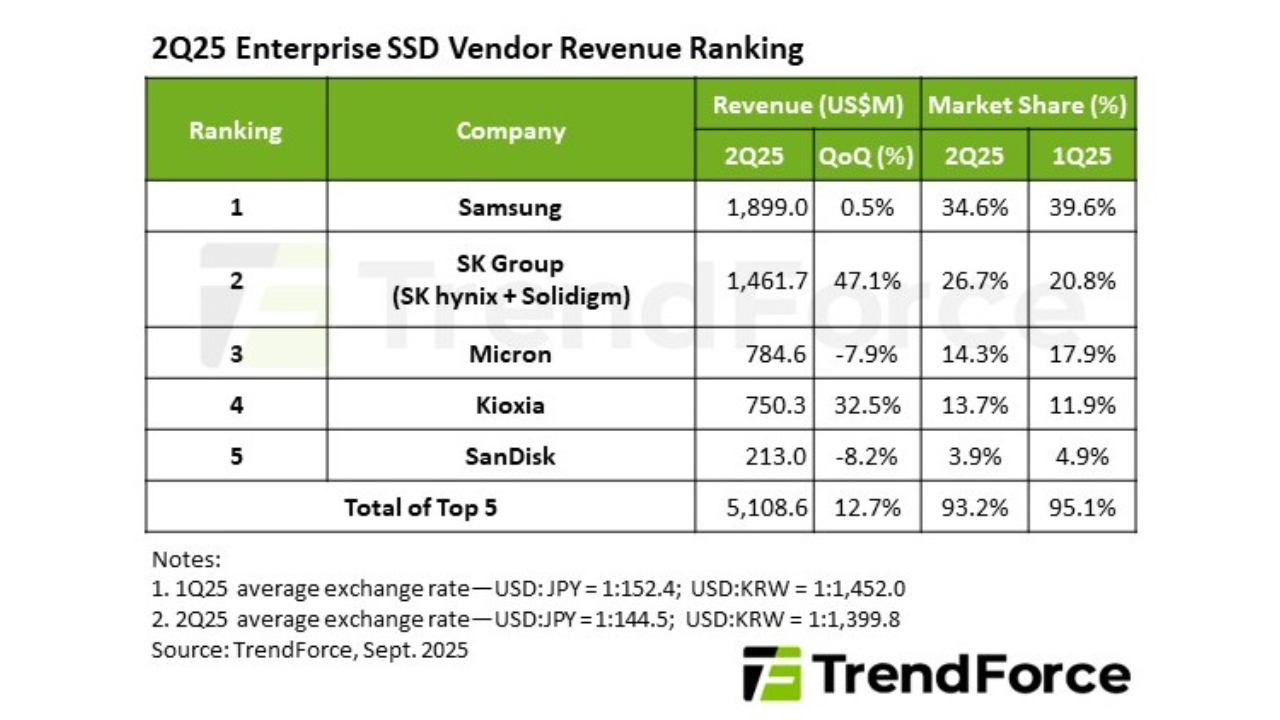

Sektor korporacyjnych dysków SSD przeżywa dynamiczny wzrost, napędzany przez inwestycje w infrastrukturę dla sztucznej inteligencji. Przychody pięciu największych graczy przekroczyły 5,1 mld dolarów, rosnąc o 12,7% kwartał do kwartału.

Jednak za optymistycznymi danymi kryją się poważne wyzwania w łańcuchu dostaw, które decydują o tym, kto wygrywa, a kto zostaje w tyle.

Głównym motorem napędowym rynku jest rosnący apetyt na moc obliczeniową, stymulowany przez nadchodzącą premierę platformy Blackwell od NVIDII oraz ciągłą rozbudowę serwerowni przez północnoamerykańskich dostawców usług chmurowych (CSP).

Nowe systemy AI wymagają ultraszybkich i pojemnych nośników danych, zdolnych obsłużyć gigantyczne modele językowe bez opóźnień, co bezpośrednio przekłada się na gwałtowny wzrost zamówień na dyski SSD klasy enterprise.

Mimo to, rynek zderzył się z barierą podażową. Producenci borykają się z niedoborami starszych pamięci DDR4, wykorzystywanych w kontrolerach SSD, oraz z wydłużonymi terminami realizacji zamówień na podłoża do układów scalonych.

Te wąskie gardła w produkcji sprawiają, iż nie wszyscy są w stanie w pełni wykorzystać rynkową koniunkturę. Zdolność do efektywnego zarządzania zapasami i planowania produkcji stała się kluczowym czynnikiem decydującym o wynikach finansowych.

Liderem pozostaje Samsung, którego przychody utrzymały się na stabilnym poziomie 1,9 mld dolarów.

Dzięki szerokiej obecności na rynku północnoamerykańskim i mniejszej podatności na problemy z dostępnością DDR4, firma zdołała przejąć znaczną część pilnych zamówień, umacniając swoją dominację.

Największym wygranym kwartału okazała się jednak grupa SK (SK hynix i Solidigm). Notując wzrost przychodów o imponujące 47,1% do poziomu 1,46 mld dolarów, firma pobiła swój historyczny rekord. Sukces ten był napędzany rosnącym popytem na dyski o dużej pojemności ze strony kluczowych amerykańskich klientów chmurowych.

Na trzecim miejscu uplasował się Micron, z przychodami na poziomie 784,6 mln dolarów, co oznacza spadek o 7,9%. Firma doświadcza pewnych opóźnień w procesie walidacji swoich najnowszych, pojemnych nośników, co może ograniczyć jej potencjał wzrostu w drugiej połowie roku.

Znakomity wynik osiągnęła Kioxia, zwiększając przychody o 32,5% do 750 mln dolarów. Przewagą konkurencyjną japońskiego producenta okazała się technologia tzw. wiązania hybrydowego, kluczowa dla przyspieszenia aplikacji AI.

Stawkę zamyka Western Digital, którego dział enterprise SSD (w raporcie ujęty jako SanDisk) wygenerował 213 mln dolarów przychodu (spadek o 8,2%).

Mimo rosnących dostaw, ograniczona obecność firmy w segmencie serwerów AI sprawiła, iż pozostała ona w tyle za konkurencją.

Analitycy wskazują, iż przyszłość rynku zdefiniują trzy trendy: szybkie tempo innowacji wymuszane przez AI, rosnąca presja ze strony chińskich producentów oraz konieczność balansowania między nowymi a starszymi technologiami produkcji.

Niedopasowanie podaży do popytu może stać się nową normą, a rentowność będzie zależeć od precyzji w planowaniu i zwinności łańcucha dostaw.

źródło: Trend Force

źródło: Trend Force