2 lat temu

2 lat temu

Ostatni rok pod względem polityki monetarnej w Polsce i na świecie z pewnością będziemy wspominać jeszcze bardzo długo. Być może dłużej od tych wspomnień przetrwają wyłącznie złote myśli z jakimi dzielił się podczas konferencji prasowych prezes NBP – Adam Glapiński. Szybciej w otchłani internetu znajdziemy oderwane od rzeczywistości cytaty i życiowe rady przewodniczącego RPP, niż konkrety dotyczące polityki monetarnej. Jest to rzecz jasna zabawne, gdy podczas przemówienia padają (zacytuję później) kwieciste porównania o koniach, psach, książkach czy miłości. Natomiast robi się mniej zabawnie, gdy uzmysłowimy sobie, iż być może w podobnym tonie wyglądają decyzje rady dot. stóp procentowych. Postanowiłam podsumować w pewien sposób cykl zacieśniania i obecne decyzje NBP w tym artykule, odwołując się do ostatnich stand-up’ów, które organizował na konferencjach prezes Adam Glapiński. Postaram się także odpowiedzieć na pytanie, w co (gołębia czy jastrzębia) przekształci się na najbliższych spotkaniach przewodniczący RPP.

“Pojawiam się przed Państwem jako jastrząb”

Objawienie Glapińskiego w roli jastrzębia nastąpiło dość wcześnie, co nie oznacza, iż było ono prawidłowe. Zakreślmy tutaj rys nie tak dawnej historii. Większość banków centralnych – FED, EBC, BoE oraz NBP – mniej więcej od końca 2021 roku zaczęła wskazywać na problematyczny wzrost cen. W kilku komentarzach z tamtego okresu wskazywałam na problem związany z odroczonym popytem po-covidowym, co de facto nie mijało się z prawdą. Popyt ten nie byłby jednak tak “niebezpieczny”, gdyby nie ocean pieniędzy, który go otaczał i systematycznie zalewał. Zerknijmy na kilka liczb.

- FED wprowadził od maja 2020 do stycznia 2022 – 4,7 bln USD;

- EBC od marca 2020 do czerwca 2022 – 4 bln EUR;

- NBP od marca 2020 do września 2022 roku wprowadził 400 mld PLN.

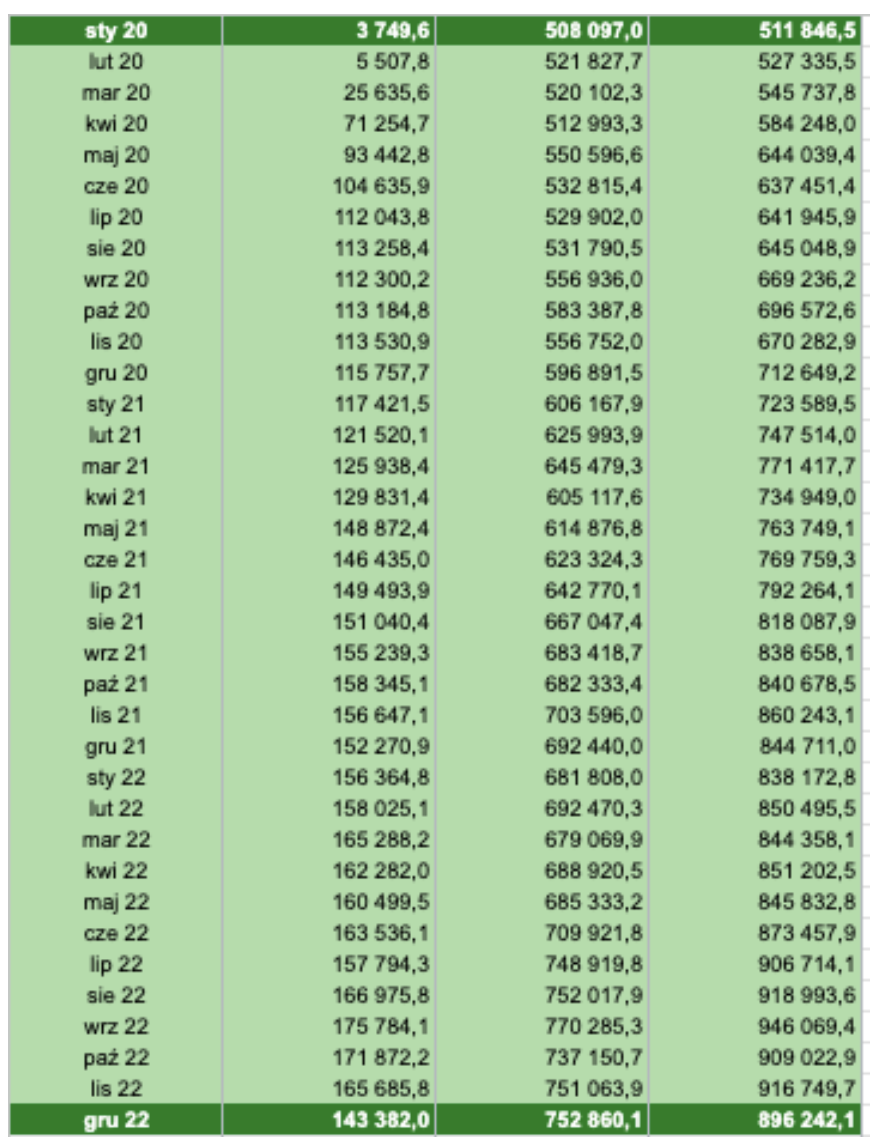

Nominalnie widać to w statystykach, które Narodowy Bank Polski udostępnia na swojej stronie. Na powyższej grafice wybrałam trochę szerszy (i również bardziej optymistyczny) zakres czasu od początku 2020 do końca 2022. Natomiast przyglądając się liczbom powyższego z wyliczenia – marzec 2020 to 545 734,8 mld przyrostu bilansu, natomiast wrzesień 2022 to już 946 069,4 mld. W praktyce oznacza to blisko 73,35% przyrost na przestrzeni niespełna dwóch lat. Jak to mówi Adam Glapiński:

“W gospodarce jak rośnie, to spada, jak spada, to rośnie.”

Zadajmy zatem najważniejsze pytanie – jak bardzo urosło w tym przypadku. Żeby zobrazować drodzy czytelnicy te sumy bardziej przestrzennie:

- w latach 1996 – 2019 suma bilansu NBP zwiększyła się o 423 mld;

- w analizowanym wyżej okresie, czyli 2,5 roku mieliśmy przyrost leciutko ponad 40 mld/

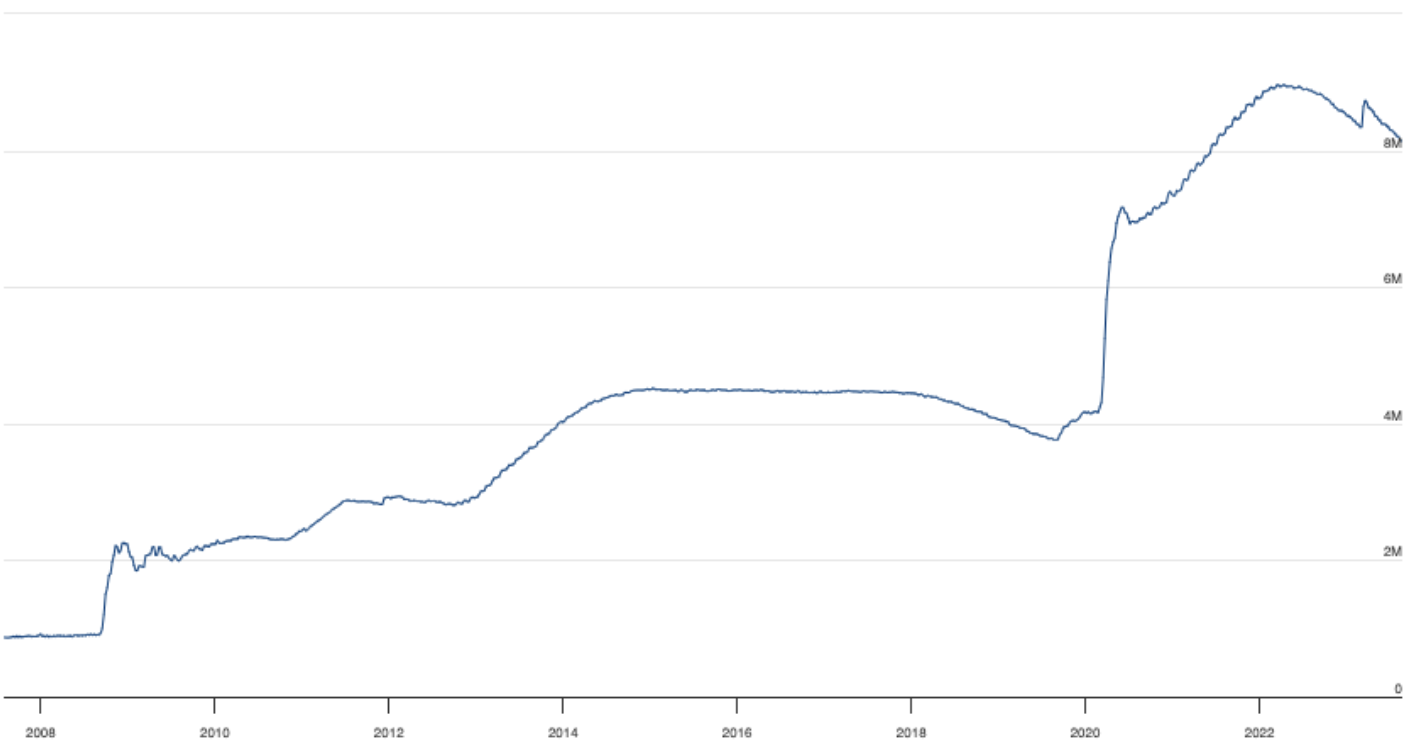

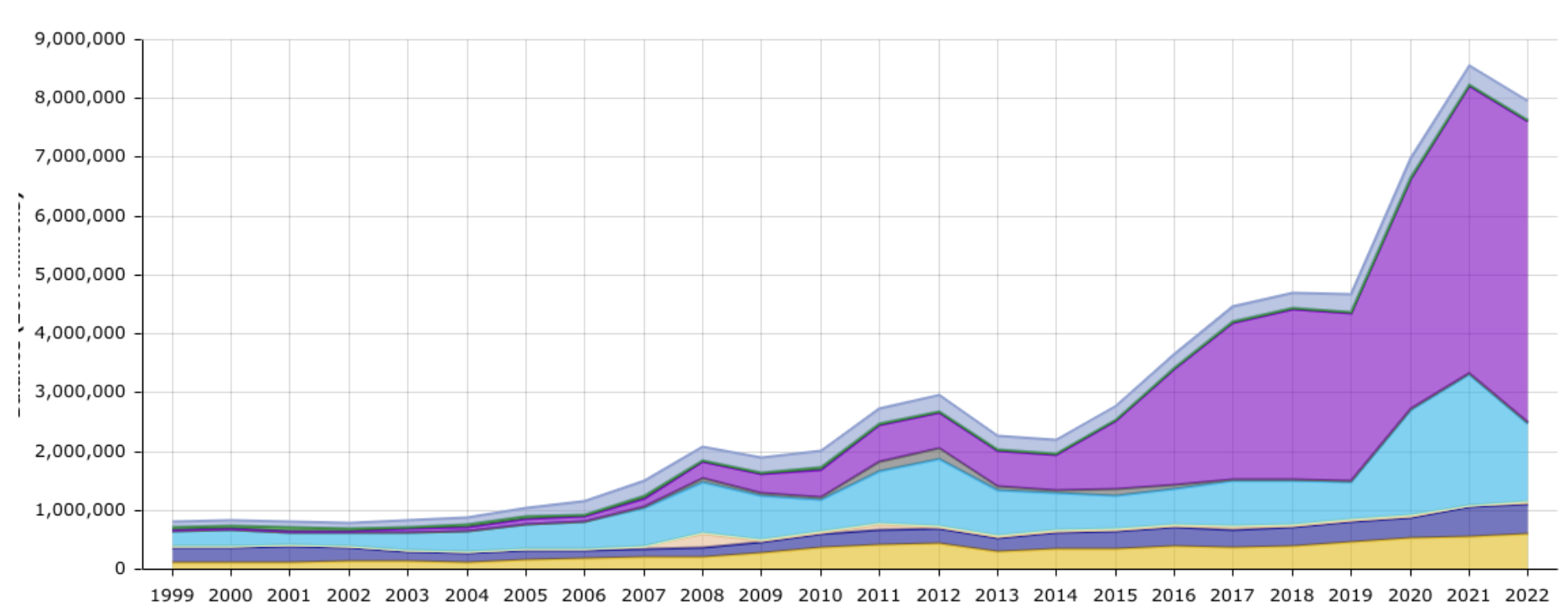

Wniosek nasuwa się jeden. W ciągu dwóch i pół roku Narodowy Bank Polski zdołał dorzucić do rynku mniej więcej tyle co przez ostatnie 23 lata. Z jednej strony widzimy jak ogromny zastrzyk gotówki został wpuszczony podczas Covidu, ale z drugiej wszystko, co złe zrzucane jest wyłącznie na odłożony w czasie popyt, a potem sytuację w Ukrainie (co ogłaszały banery wywieszane przez NBP). Tymczasem w gospodarce luźno hula dodatkowe 400 mld PLN. Wewnętrzny gołąb prezesa Glapińskiego poszybował na naprawdę astronomiczne poziomy. Przyszła jednak pora być jastrzębiem – tym, którym zadeklarował się na jednym z posiedzeń w 2022 r. Co interesujące (za chwilę przedstawię tę ścieżkę), mniej więcej miesiąc przed zacieśnianiem, Adam Glapiński wraz z ekipą upierał się, iż podwyżek i inflacji nie będzie. Większość banków centralnych oprócz podnoszenia stóp procentowych zastosowała dodatkowe narzędzie w postaci redukowania bilansu. Co pozwala na działanie “drugą nogą” w walce z inflacją. Innymi słowy redukcja ma działanie odwrotne do programów skupu aktywów. Redukcja bilansu ma za zadanie “wyciągnąć” gotówkę z rynku. Poniżej przedstawiam bilanse FED, EBC i NBP.

Bilans FED. Źródło: FED

Bilans EBC. Źródło: EBC

Bilans NBP. Źródło: opracowanie własne

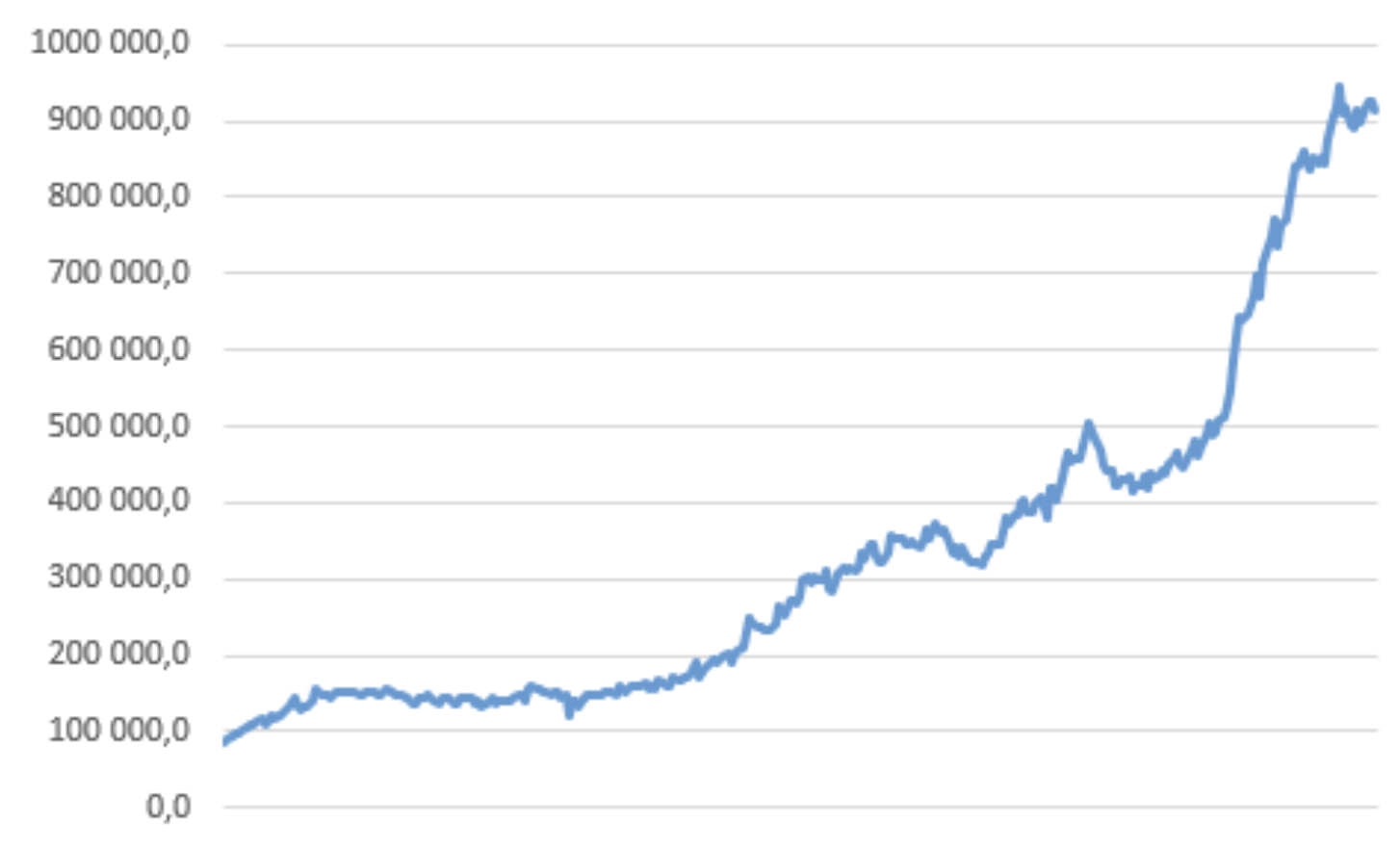

Jak widać, nasz wykres osiągnął jedynie lekki płaskowyż. Jak to mówi prezes NBP:

“Jak ktoś chodzi po Tatrach, to wie co to płaskowyż.”

Także to czy jest on na powyższym wykresie, czy jednak go nie ma, pozostawiam do Waszej oceny. Osoby chodzące po Tatrach mogą dać feedback pozostałym czytelnikom, byśmy wiedzieli czy faktycznie z tym zjawiskiem mamy do czynienia.

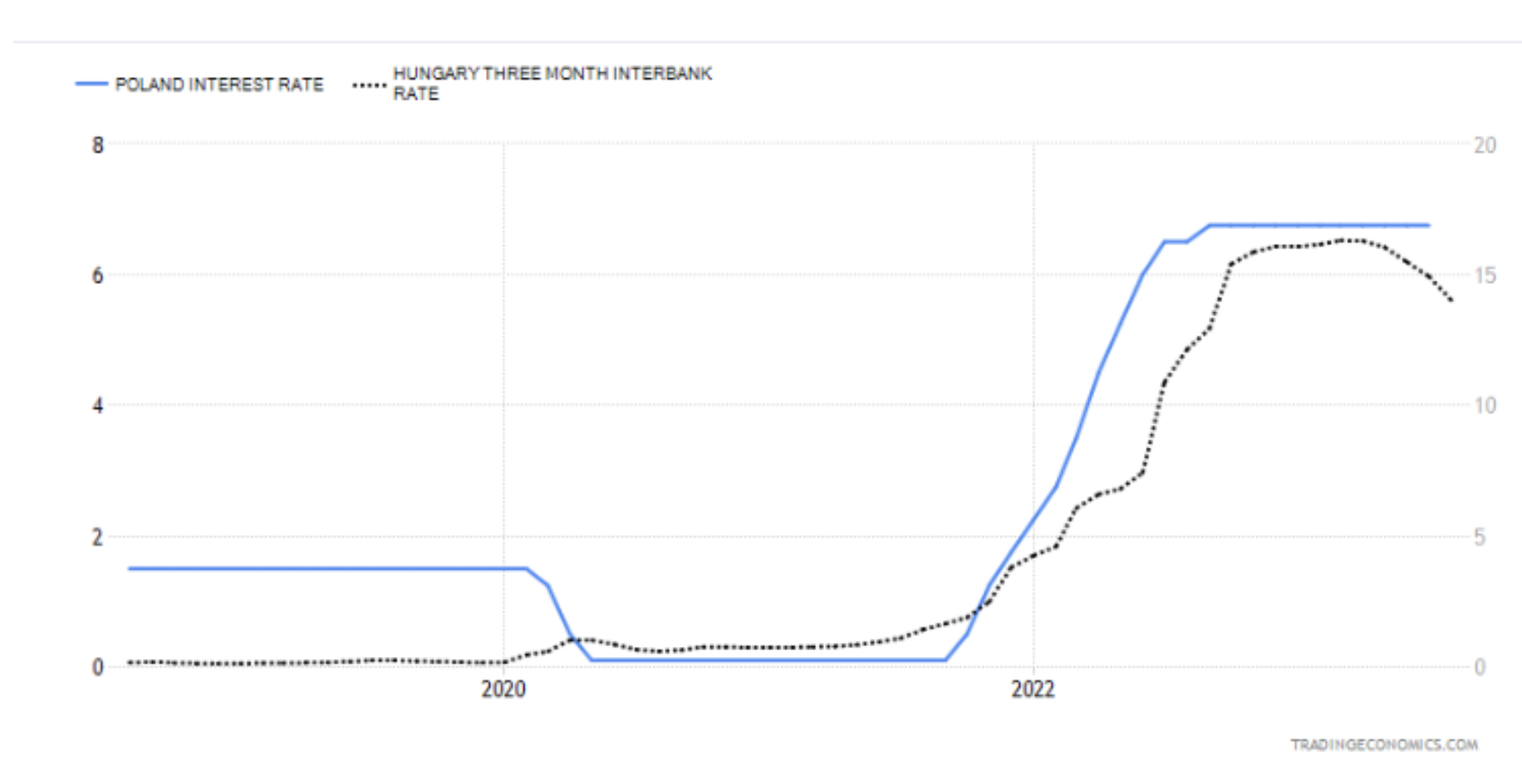

Dane nie są jednak do końca zaktualizowane po stronie NBP i brakuje w nich kolejnych odczytów. Pragnę w tym wszystkim porównać oprócz znaczących banków centralnych (EBC i FED) bardziej zbliżone gospodarczo do NBP instytucje. Pod lupę weźmiemy czeski i węgierski bank centralny. Tutaj szczególnie przyjrzymy się Węgrom, gdzie doszło w ostatnim czasie do obniżki stóp o 100 pb. Moim zdaniem jest to zapowiedź podobnego kroku ze strony NBP, natomiast o tym powiem później. Dwie poniższe grafiki przedstawiają kolejno porównanie polskiego poziomu stóp procentowych do węgierskiego i czeskiego. Węgrzy w całym zestawieniu zrobili krok jeszcze dalej, gdyż na ich bilansie widać pierwsze oznaki redukcji/naturalnego upływu terminu niektórych papierów dłużnych, co powoduje również jego spadek. Polityka banku centralnego na Węgrzech jest bardziej dynamiczna. Tamtejszy prezes stara się elastycznie dopasować do warunków rynkowych i jak sam mówi nie sterować decyzjami banku na autopilocie. Drugą stroną medalu tych działań jest kryzys, który wisi nad Budapesztem. Czy wisi także nad Polską? Z punktu widzenia technicznej recesji tak – pierwsze dwa kwartały 2023 roku zamknęły się na minusie.

Nie roztrząsając natomiast oznak kryzysu, przejdźmy do obejrzenia krótkiej ścieżki przemówień o inflacji oraz płynącym z jej zagrożeniu. Po przeanalizowaniu tego wątku coraz mniej zabawne staną się anegdotki prezesa RPP, a coraz silniej uwidacznia się brak klarownej komunikacji ze strony banku, co rzutuje na ogólną dezorientację ekonomiczną. Myślę, iż poznając komunikację NBP przedstawioną na wykresie z inflacją oraz liczbami odpowiemy sobie na pytanie, czy traktat sopocki oraz szybkie obniżenie stóp przed nadchodzącymi wyborami nie spowoduje, iż ruch inflacji w okolicę 10% nie będzie wyłącznie początkiem drogi na szczyt. Wydawać by się mogło, iż i FED i EBC na początku wzrostu inflacji traktowało temat luźno. Nazywali jej wybicie wyłącznie przejściowym, natomiast po przyznaniu się do błędu, komunikacja do dziś jest mocno jastrzębia, a wizja siedzenia na wysokich stopach procentowych zdaje się dawać pewien bufor między szybkim powrotem inflacji. Co prawda, w cięciu stóp nie wyprzedzimy Węgrów, natomiast w moim odczuciu najważniejsze pozostaje pytanie czy nie zrobimy tego za szybko.

- Drożyzny nie było i nie będzie, cud gospodarczy trwa.

- Stopy procentowe nie pójdą w górę, inflacja jest niska i niską pozostanie.

- Nie będziemy robić nerwowych ruchów z powodu inflacji.

- Inflacja cały czas będzie bardzo niska.

- Wyższa inflacja jest przejściowa.

- Nie ma mowy o recesji. Pozwolę sobie w tym miejscu na dodatkowy komentarz: w czerwcu 2020 roku NBP kupił na kwotę blisko 100 mld PLN obligacje.

- Dalsze obniżanie stóp procentowych jest możliwe.

- Inflacja nie przekroczy celu NBP, istnieje zerowe prawdopodobieństwo podwyżek.

- Inflacja jest dlatego, iż mamy dobrze; prawdopodobnie to jest jej szczyt.

- Podwyżka stóp byłaby nierozsądna, byłaby szkolnym błędem.

- Inflacja jest lekko podwyższona, można brać kredyt, wszystko wskazuje na to, iż od stycznia nie trzeba będzie podnosić stóp.

- Inflacja rośnie i jest to zjawisko, które występuje na całym świecie.

- Walka z inflacją odbywa się w optymalnym tempie.

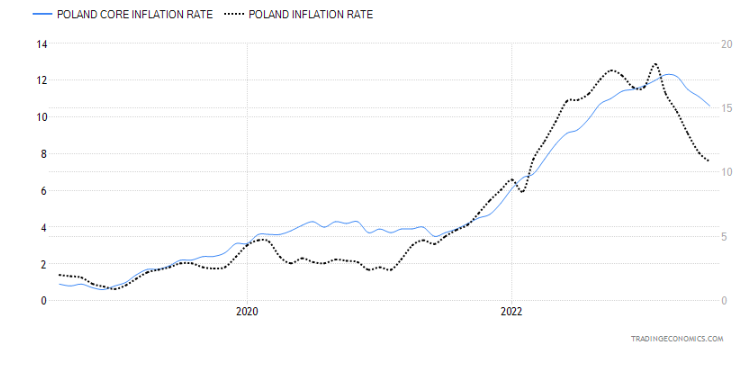

Dalej historia jest już dość współczesna. Adam Glapiński wskazywał wyłącznie na szybsze tempo podwyżek niż w innych bankach centralnych. Komunikacja zaczęła się opierać bardziej na nabieraniu wody w usta, tłumaczeniu, iż to nie prezes NBP winny jest wzrostowi inflacji oraz temu, iż znaczna część wzrostu cen przywędrowała z zagranicy. Analizując stopę inflacji, która zrobiła znaczący ruch w dół (patrząc na jej astronomiczne poziomy), można uznać, iż nastąpiło uspokojenie “zagranicznej inflacji”. Dużo bardziej problematyczne i zatrważające jest to co dzieje się z jej bazowym wskaźnikiem, który wyklucza ceny żywności i energii (czyli najlepiej obrazuje wpływ stóp procentowych). W tym przypadku spadek nie jest już tak obiecujący jak zjazd z tatrzańskich płaskowyżów stopy inflacji.

Moim zdaniem w dużym stopniu do inflacji dołożył się sam NBP. Nie jestem skłonna potępiać działań podczas Covidu – większość banków zachowywała się w podobny sposób, gdyż była to sytuacja nieznana i kryzysowa, natomiast brak jasności w komunikacji RPP – konsumenci / przedsiębiorstwa / gospodarstwa domowe w dużej mierze przyczynił się do jej wzrostu. Moment, w którym bank centralny nie przedstawia żadnego planu czy pomysłu na inflację, pozostawia ogromne pole do jej oczekiwania. Oczekując, iż będzie rosła i nadejdzie z większą siłą, przedsiębiorcy zaczynają podnosić ceny niejako przygotowując się na gorsze, przyszłe czasy. Podobnie może to wyglądać od strony popytowej – skoro inflacja będzie rosła, a ceny pójdą w górę, lepiej swoje decyzje zakupowe realizować jak najszybciej.

“Z koniem się nie kopie, a jak deszcz pada trzeba wziąć parasol”

Z ostatnich przemówień nie da się do końca wywnioskować, jak długo NBP zamierza utrzymywać stopy procentowe na obecnym poziomie. Za to humor prezesa trzyma się ich nienagannie. Spróbujmy pokrótce przeanalizować z jakim koniem być może będziemy się kopać, gdy dojdzie do zbyt wczesnego obniżenia stóp procentowych.

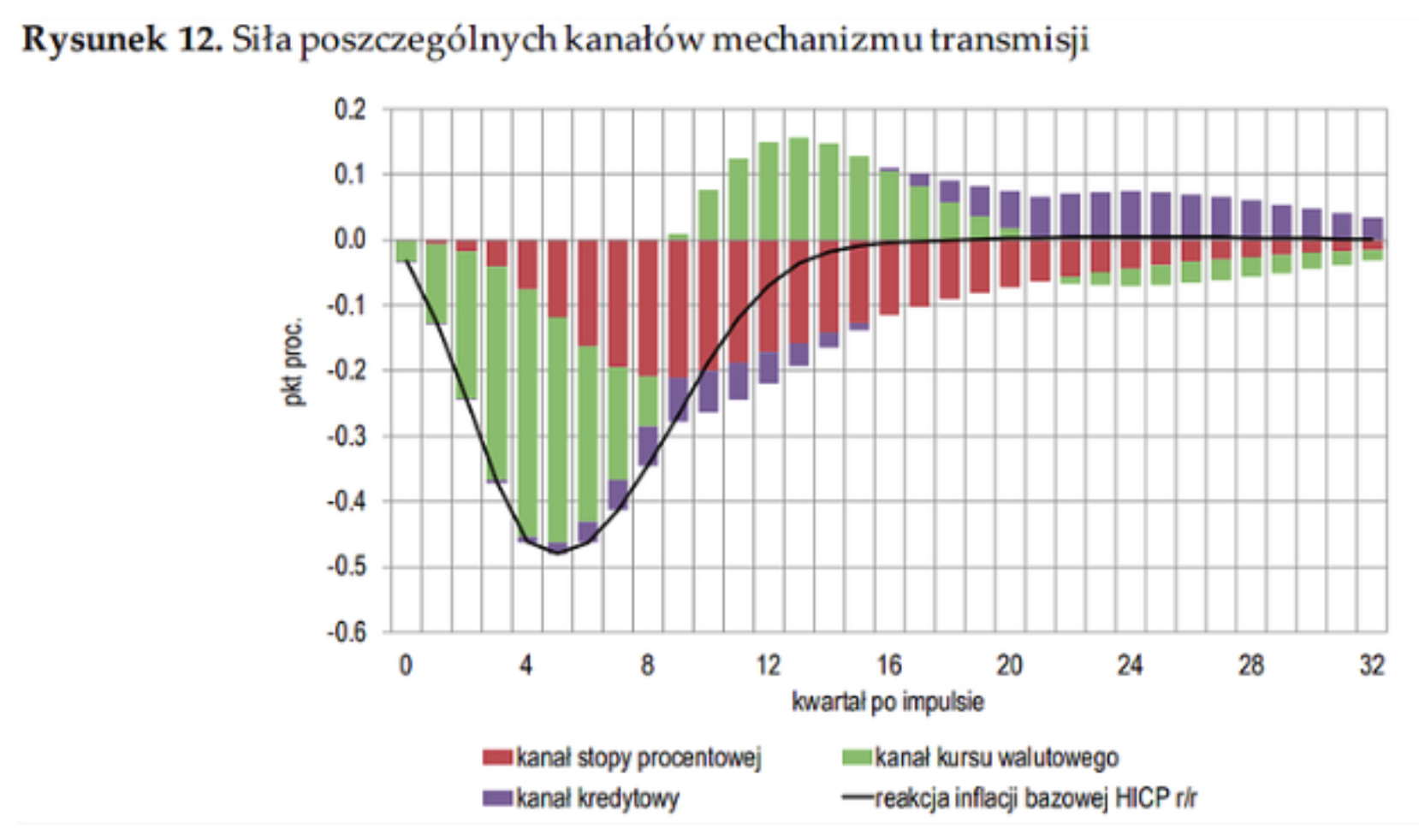

Należy w tym punkcie zacząć od wyjaśnienia, jak gwałtownie można zauważyć działanie zacieśniania monetarnego w gospodarce. Bazując na szacunkach z ostatnich skoków inflacyjnych szybciej na początku zauważa się spadek PKB niż inflacji. Jest ona dużo wolniejsza pod tym względem. Stopy procentowe wpływają bezpośrednio na popyt na kredyty oraz depozyty bankowe. Zmuszają niejako gospodarstwa domowe do odraczania decyzji zakupowych, zwiększonego zapotrzebowania na oszczędzanie (wzrost oprocentowania depozytów) oraz mniejszej ilości “wolnego pieniądza”, gdyż zwiększone raty kredytowe pochłaniają większą część nadwyżek gotówki. Pragnę także przypomnieć, iż wszelkie ostatnie prognozy Narodowego Banku Polskiego dotyczące inflacji oraz PKB zakładały (mniej więcej od czerwca) warunek braku dalszych podwyżek. Oczekiwania inflacyjne są niezwykle płynne, w związku z czym nie jest możliwym precyzyjne wyliczenie jak głęboko stopy trzeba podnieść. Dlatego większość banków centralnych, po osiągnięciu stóp końcowych (docelowych) rozważa utrzymywanie ich przez jakiś czas (na razie prawdopodobnie 2 kwartałów), by zobaczyć jak pracują w gospodarce. Natomiast bardzo wątpliwym jest, by przy pierwszych przejawach spadku inflacji (przede wszystkim bazowej), banki rozważały od razu cięcia. Zatem pojawia się pytanie: czy NBP zamierza złożyć parasol jeszcze podczas deszczu? Na to wygląda.

Powyższa grafika, analizując inflację bazową i stopę inflacji, jest bardzo miarodajna. Ukazuje skalę paradoksu, gdy dojdzie do obniżki stóp we wrześniu. Polski model transmisji polityki pieniężnej na inflację jest oczywisty. Oczekiwania inflacyjne, wskaźnik bazowy inflacji i efektywny kurs walutowy to elementy powiązane bezpośrednio z podwyżkami. Natomiast ogólny wskaźnik inflacji, który lubi pokazywać RPP zawiera ceny żywności i energii, które w ostatnich miesiącach spadły. W dodatku o ile zechcecie przyjrzeć się stopie oszczędności polaków w 2020 r wynosiła ona 11,77% – jedna z najwyższych wartości w UE, natomiast w 2021 zjechaliśmy do jednego z najniższych poziomów – 2,77%. Zakres konsumpcji i jego wielkość doskonale obrazują te liczby.

“Gdzieś tam do poziomu sześć, dziewięć powiedzmy”

Więc powiedzmy może gdzie. Prezes Adam Glapiński niejednokrotnie wskazywał na czynniki zagraniczne determinujące ogromny wzrost inflacji – wystarczy cofnąć się do akapitu wyżej, by zrozumieć, iż jedyna inflacja, która nie chce za bardzo spadać to ta w rękach NBP (bazowa).

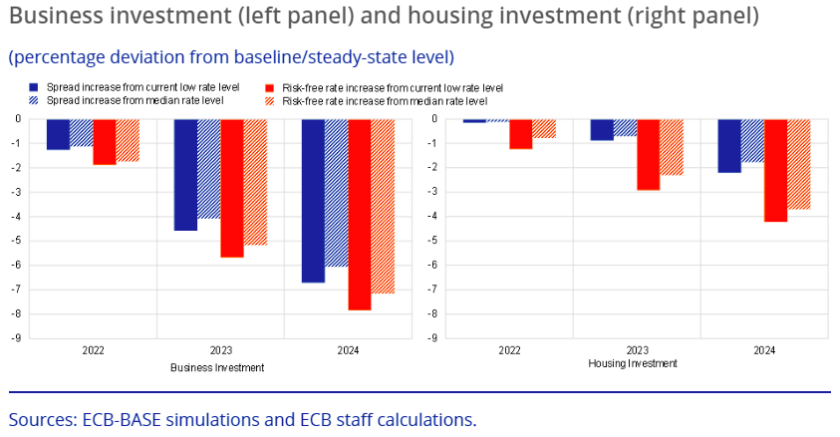

Obecny cykl zacieśniania, który przetrwaliśmy to w dużej mierze cykl oparty na anomaliach. Zaczęliśmy (jak większość banków centralnych) z poziomu praktycznie zerowych stóp procentowych, podnosząc je w szybkim tempie do historycznych poziomów. Nie ominą nas efekty takiego przedsięwzięcia. Co to za efekty? Ekonomiści z EBC podjęli się opracowania listy skutków na podstawie półstrukturalnego modelu EBC-BASE. Nie wnikając w szczegóły tego modelu zauważyli, iż podwyżki stóp procentowych wywołują silniejszy spadek inwestycji (konsumpcji), o ile ich początkowy poziom był niski.

Wyżej przedstawiałam dane dotyczące oszczędności na rachunkach. Poziom ten zaczął, co prawda spadać, ale warto tutaj zauważyć, iż utworzony bufor z tychże oszczędności spowodował, iż początkowy poziom, z którego startowaliśmy przy podwyżkach był całkiem wysoki. Mówiąc prosto, stopy działają, ale w mniejszym stopniu, ich bardziej efektywne działanie jest rozłożone w dłuższym czasie, gdy poziom oszczędności jest niski. Dane, które Wam przedstawiam traktuję ogólnie, natomiast gdybyśmy zaczęli zagłębiać się w szczegóły (co może zrobimy przy okazji kolejnego artykułu) poziom zagrożenia ze strony zbyt szybkich obniżek stóp może być w swoim działaniu wręcz zatrważający.

Doskonale wpływ stóp procentowych na gospodarkę pokazuje model T. Chmielewskiego, który jasno pokazuje, iż podwyżka o 100 pb średnio zaczyna być efektywna po 6 kwartałach.

PLN nie tak zielony jak niemieckie szparagi

Pomimo cyklu podwyżek ze strony NBP oraz kwiecistych konferencji Glapińskiego, zdołaliśmy pobić rekord notowań EUR/PLN. Zielono nie było także na WIG-u, co oczywiście możemy podpiąć pod najpierw Covid, a później wojenne perturbacje w Ukrainie.

Historia miała okazję już kilkukrotnie pokazać, iż zbyt szybki spadek stóp procentowych prowadzi do powrotu w kierunku zacieśniania monetarnego. Rzecz jasna silniejszego. Wydawać by się zatem mogło, iż obniżka stóp procentowych, która wisi na wrześniowym horyzoncie, byłaby inflacyjnym strzałem w kolano. Dlatego widzę na ten moment trzy scenariusze:

- obniżka stóp procentowych tylko przed wyborami – późniejsza komunikacja o konieczności siedzenia na stopach i w przypadku dalszego spadku inflacji odpowiednie obniżki,

- rozpoczęcie cyklu cięć stóp procentowych,

- zbawienny scenariusz – prezes Adam Glapiński uzna, iż jeszcze to nie czas i nie pora.

Jedna z członkiń RPP – Joanna Tyrowicz – wskazywała na swoim profilu LinkedIn, iż jej zdaniem jest to kolosalnym błędem. Podobnie jak w tym artykule, widzi ona konsekwencje zbyt szybkiej obniżki w postaci utworzenia jeszcze większych problemów z niekontrolowanym wzrostem cen niż dotychczas. Dodatkowo wskazała na bardzo istotny element, który pojawi się jako skutek uboczny już przeprowadzonych działań – wzrost kosztów w postaci wzrostu liczby bezrobotnych i ogólnego spowolnienia przyrostu płac. Niestety, dość smutne w tym wszystkim jest to, iż większość RPP kiwa głową w rytm kiwania prezesa (6 członków na 9). W związku z czym potencjalne pochopne decyzje i zapowiedzi mają wysokie szanse realizacji.

Podsumowanie

W moim odczuciu jednym z najważniejszych problemów na ten moment jest brak jasnej komunikacji. Większość konferencji pana Glapińskiego nie wnosi absolutnie nic, a sam bank centralny zdaje się być totalnie nieprzygotowany na skutki swoich poczynań. Przynajmniej na takiego wygląda. Brak jest konkretów, a lakoniczne raporty NBP nie projektują przyszłości, do której można by było jakkolwiek się odnieść. Dodatkowo przeżyliśmy swego rodzaju “szok monetarny” i możemy przeżyć bardzo podobny, gdy stopy zaczną raptownie spadać. Fakt tego, iż mamy do czynienia z inflacją globalną nie pomaga w operowaniu polityką monetarną z dużym zapasem błędu.

Obecnie rozważania moglibyśmy podsumować w taki sposób:

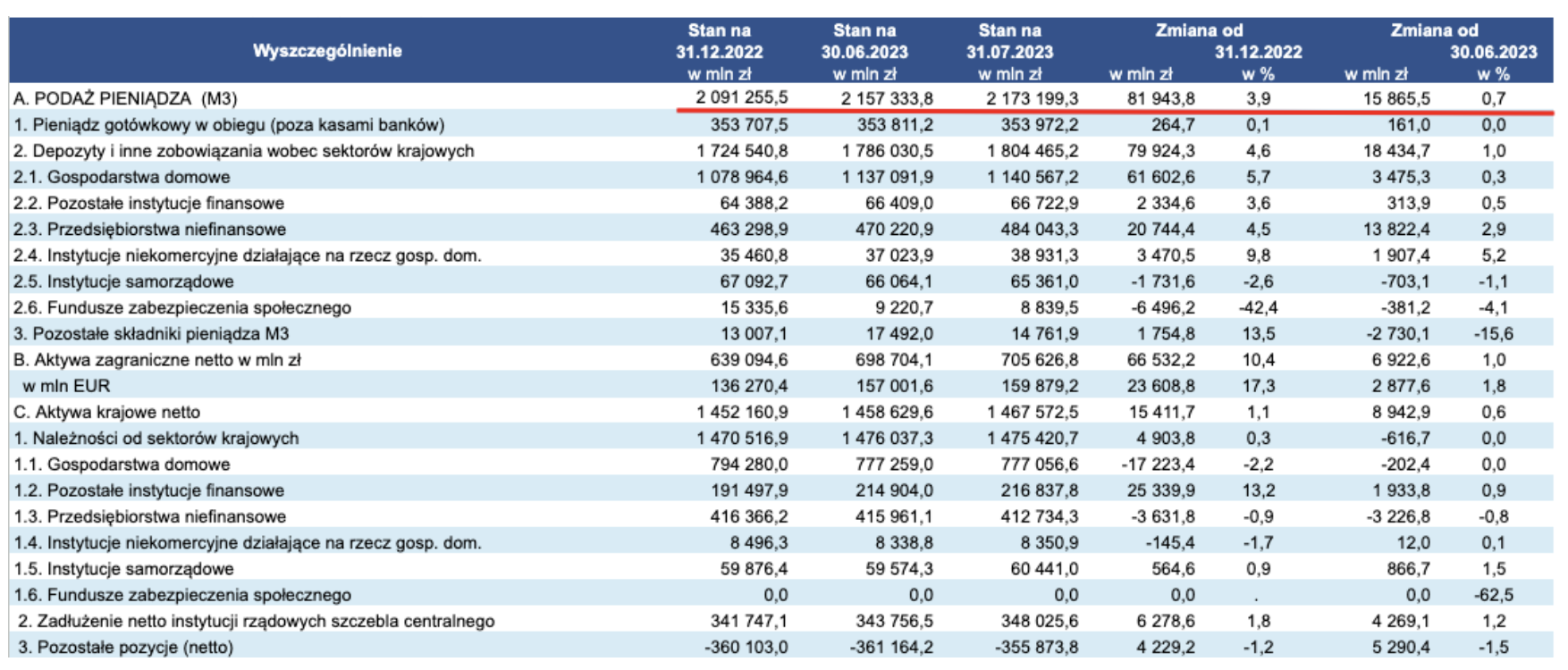

1. Stopy procentowe mają w tej chwili najbardziej intensywne działanie w kwestii podażowej pieniądza – doskonale widać to po agregatach (szczególnie najszerszym M3) i spadku popytu na kredyty. Niepokojąca może być wyłącznie zmiana procentowa jaka zaszła od końca ubiegłego roku do 30 czerwca br, gdzie podaż wzrosła o blisko 3,9%. Warto też dodać, iż pomimo ostrzejszej (na tle innych państw UE) polityki, duży wpływ miało także KNF w ograniczaniu popytu na kredyty.

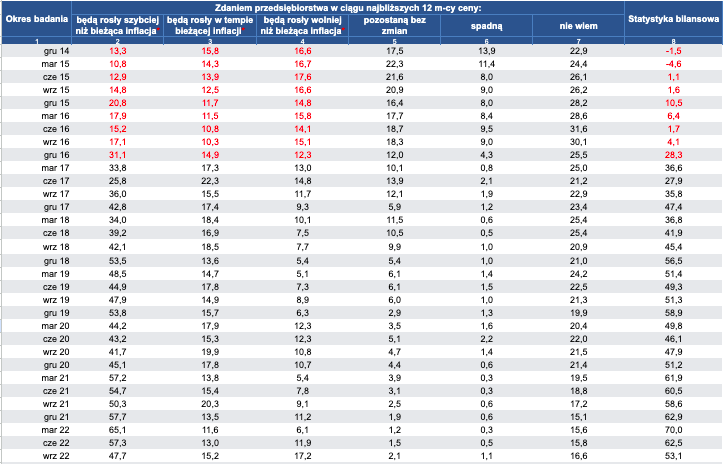

2. Oczekiwania inflacyjne, które są dla nas tak na dobrą sprawę mało mierzalne – nie jesteśmy w stanie ocenić do końca wpływu “konsumpcji na zapas”, czyli konsumpcji, która boi się inflacji i jest dokonywana tu i teraz. Gospodarstwa domowe mogą przynosić odwrotny skutek do zamierzonego i oczekiwać, iż inflacja w najbliższym czasie będzie rosła – choć wskaźniki pokazują spadek. Zatem tego czynnika nie mamy pod kontrolą – choć byłby on z pewnością bardziej przewidywalny, gdyby komunikacja bank centralny – społeczeństwo bazowałaby na profesjonalnym poziomie. Z jednej strony NBP drwi z dziennikarzy i ekonomistów, z drugiej zakłada, iż każdy obywatel przecież wie, jak działa inflacja. Tymczasem jej stopa, która jest wyświetlana na ekranach telewizorów (jak pokazują badania) często odbierana jest jako inflacja, która przyrasta w ujęciu miesięcznym (z miesiąca na miesiąc), a nie rocznym. Dlatego tak wiele sondaży pokazuje, iż Polacy z uważają, iż stopa inflacji sięga blisko ponad 30%. Poniżej znajdują się oczekiwania inflacyjne przedsiębiorstw. Cały rok 2022 utrzymywały się na ogromnym poziomie, dopiero przełom marca/czerwca 2023 przyniósł ich spadek.

3. Rynek pracy – moim zdaniem tu rozegra się kluczowa walka, która pozwoli ocenić postępy w walce z inflacją. w tej chwili mamy do czynienia ze spadkiem płac w przedsiębiorstwach, ale to znaczące pogorszenie warunków zatrudnienia będzie miało kluczową rolę w ograniczaniu popytu. Obecna koniunktura zaczęła bardzo mocno zawracać w kierunku recesyjnej i istnieje bardzo cienka granica między wyborem: obniżenia stóp i ochrony za wszelką cenę przed inflacją, a utrzymania stóp na tym samym poziomie kosztem zatrudnienia, ale szybszego spadku inflacji.

Z niecierpliwością wyczekujmy zatem co przyniesie najbliższa przyszłość i poczynania RPP.