2 godzin temu

2 godzin temu

Lipcowa projekcja NBP może zmieniać punkt odniesienia dla złotego z powodu zmiany realnych stóp, choć sama stopa referencyjna pozostaje na poziomie 3,75%. Przy ostatniej inflacji 2,5% r/r bieżąca realna stopa w Polsce wynosi około 1,25 pp. jeżeli jednak porównać tę samą stopę z podniesioną ścieżką CPI z projekcji NECMOD, to realna stopa spadnie. Dla waluty ma to znaczenie, bo rynek równolegle rozważa scenariusz wyższych stóp w USA i strefie euro.

Projekcja obniżyła bufor dla waluty w krótkim terminie

Odjęcie inflacji od stopy nominalnej daje realną stopę ex post na poziomie 1,25 pp. To przez cały czas dodatni wynik, zwłaszcza na tle wielu epizodów z ostatnich lat, ale nie jest to już sama miara, na którą może patrzeć rynek walutowy.

Lipcowa projekcja CPI NBP została przygotowana przy założeniu niezmienionych stóp. Środek 50-procentowego pasma inflacji, liczony jako średnia dolnej i górnej granicy, wynosi 2,85% dla 2026 r., 2,75% dla 2027 r. i 2,35% dla 2028 r. Przy stopie 3,75% dawałoby to odpowiednio około 0,90 pp, 1,00 pp w najbliższym czasie czyli mniej, niż teraz. Zatem po rewizji inflacji w górę polska realna stopa wygląda mniej atrakcyjnie niż przy samym czerwcowym odczycie CPI.

Krzywe terminowe FRA też pokazują możliwą przewagę EUR i USD

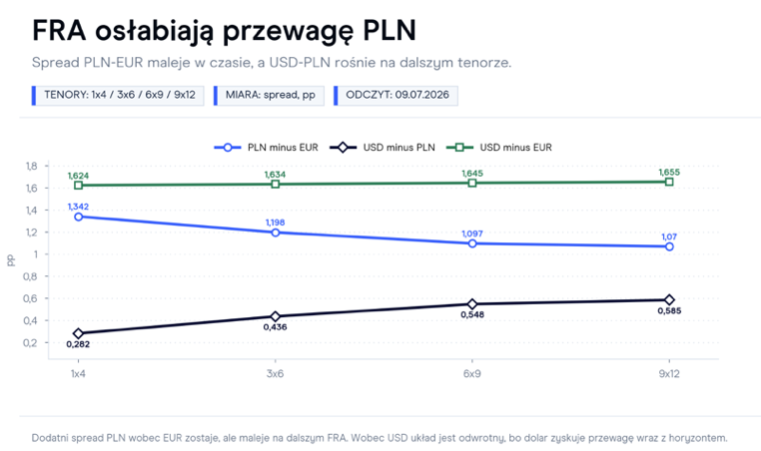

Na krótkim końcu FRA złoty wciąż ma dodatni spread względem euro. O poranku 9 lipca spread PLN-EUR wynosi 1,342 pp na tenorze 1×4. Na 9×12 spada jednak do 1,070 pp. Taka wycdena pokazuje, iż z czasem przewaga oprocentowania PLN nad EUR z czasem ma topnieć.

W praktyce taki układ może ograniczać odporność złotego, jeżeli europejskiej walucie pomagają oczekiwania na bardziej jastrzębi Europejski Bank Centralny. Dla EUR/PLN nie musi to od razu oznaczać silnego ruchu w górę, bo Polska przez cały czas oferuje dodatni spread. Malejący spread FRA sprawia jednak, iż złoty ma mniej przestrzeni na obronę wyłącznie przez różnicę stóp.

Dolar z większą przewagą

Bardziej wymagająco wygląda relacja do dolara. FRA spread USD-PLN rośnie z 0,282 pp na 1×4 do 0,585 pp na 9×12. To pokazuje, iż w dalszym horyzoncie dolarowe oprocentowanie jest wyceniane coraz wyżej względem złotego.

Ten kanał zbiega się z przekazem z USA. Choć minutki Fed pokazały podział decydentów wokół przyszłej ścieżki inflacji i stóp, to jednak część FOMC widzi potrzebę podwyżek do końca 2026 r. Co więcej choćby kilku przedstawicieli Fed widziało argumenty za podwyżką już na czerwcowym posiedzeniu. jeżeli taka wycena zostanie utrzymana, USD/PLN może być bardziej wrażliwy na spadek realnej atrakcyjności Polski niż EUR/PLN.

Złoty potrzebuje niższej inflacji albo słabszego dolara

Niższa oczekiwana realna stopa w Polsce nie przesądza o słabszym złotym. Kurs przez cały czas może zależeć od sentymentu do ryzyka, danych z gospodarki, cen energii i zachowania dolara. Zmiana polega raczej na tym, iż po lipcowej projekcji NBP złoty ma mniej oczywisty argument po stronie realnego carry.

Jeśli polska inflacja będzie wracać niżej np. przez spadek cen paliw, realna stopa znów może stać się mocniejszym wsparciem dla PLN. jeżeli jednak Fed i EBC pozostaną w grze o wyższe stopy, a projekcja NBP zacznie być traktowana jako ostrzeżenie przed odbiciem CPI, złoty może mieć trudniejszy czas szczególnie wobec dolara.