3 lat temu

3 lat temu

W skali globalnej słowo recesja to naprawdę poważna sprawa. Na podstawie danych Banku Światowego możemy zauważyć, iż od 1960 roku recesja – w rozumieniu spadku światowej produkcji w danym roku – pojawiła się tylko dwukrotnie. Pierwszy raz w 2009 roku, podczas kryzysu finansowego, spowodowanego w pewnym sensie nieroztropnością regulacyjną w Stanach Zjednoczonych. Drugi raz w 2020 roku, podczas pandemii koronawirusa, kiedy to w celu ochrony życia ludzkiego rządy całego świata ograniczały w niesłychanej dotąd skali aktywność gospodarczą. Obydwie sytuacje skutkowały spadkiem popytu na ropę naftową na świecie. Choć oczywiście bezprecedensowa skala recesji pandemicznej wygenerowała spadek popytu na ropę w iść zastraszającym stopniu.

Względna nieelastyczność popytu na ropę

Konkluzją płynącą ze wstępu jest fakt, iż spadek popytu na ropę w ujęciu globalnym nie jest czymś naturalnym, a przynajmniej dotąd nie był. Oczywiście mocne hamowanie wzrostu gospodarczego przekłada się na ograniczenie konsumpcji spożycia surowca, ale bardzo często oznacza to po prostu mniejszą skalę wzrostu. Na przestrzeni ostatnich 60 lat odnotować możemy pięć okresów, kiedy to światowe zapotrzebowanie na ropę spadało. Najbardziej bolesnym okresem w tym kontekście były lata 80, kiedy to pod ciężarem kryzysu i wysokiej inflacji w latach 70, wzrost w krajach wysoko uprzemysłowionych tąpnął. W efekcie pojawiła się ogromna nadpodaż surowca, co zostało okupione 4-letnim okresem spadków popytu. W okresie tym łączny ubytek w zapotrzebowaniu na ropę wyniósł blisko 6 mln baryłek dziennie. Skala spadku była tak duża, iż poziom popytu na ropę z 1979 roku został osiągnięty dopiero w 1988 roku.

Światowy popyt na ropę i wzrost gospodarczy, źródło: Bank Światowy, OPEC, InsiderFX Research

Poza incydentem w roku 1985, popyt na ropę rósł nieprzerwanie do kryzysu finansowego w latach 2008-2009. Warto zauważyć, iż kryzys azjatycki pod koniec lat 90 nie wygenerował spadku popytu na surowiec, co w dużej mierze było pokłosiem znacznie mniejszego udziału tamtejszego regionu w światowym PKB. O ile podczas kryzysu finansowego popyt spadł w dwa lata o prawie 1,8 mln baryłek dziennie, to w już 2010 roku strata ta została z nawiązką odrobiona. Popyt na ropę nie spadał także w latach 2011-2014, kiedy to cena baryłki Brent oscylowała średnio w okolicy 110 USD.

Biorąc pod uwagę jak od tej pory zmieniły się nominalne wynagrodzenia warto zaznaczyć, iż aktualne 100 USD stanowi zdecydowanie niższy koszt realny. Tak więc, świat może pozwolić sobie w tej chwili na wyższą cenę ropy, zwłaszcza, iż od tego czasu obniżył się stopień zależności od tegoż surowca. Innymi słowy, na każdą nową jednostkę wytworzonego PKB potrzeba mniej jednostek ropy naftowej. jeżeli w ówczesnym środowisku wysokie ceny i umiarkowany wzrost gospodarczy nie były w stanie znacznie zredukować popytu, jego redukcja w obecnym czasie może także być trudna. Popyt na ropę wydaje się dość mocno usztywniony, a siły sterujące podażą nie wydają się zainteresowane zauważalnym obniżeniem cen.

Czy ropa jest faktycznie droga?

To, co może sprzyjać utrzymywaniu się względnie wysokich cen ropy naftowej, to nie tylko działania strony podażowej, ale także kryzys energetyczny i jego skutki. Zacznę od drugiego punktu. W obliczu wysokich cen surowców energetycznych naturalnym jest poszukiwanie zamienników źródeł energii i zastępowanie droższych tańszymi. O ile teraz uwaga skupiona jest głównie na gazie i węglu, można sobie wyobrazić chęć intensyfikacji zużycia ropy naftowej (tam gdzie w praktyce możliwe), której cena jest znacznie niższa. To z kolei może indukować wzrost cen ropy naftowej i lekką korektę w przypadku innych źródeł energii.

Jak z wielkiej skali rozbieżnością mamy do czynienia? Przy cenie 1 MWh gazu na rynku TTF na poziomie 290 EUR, cena gazu jako ekwiwalentu baryłki ropy naftowej to ponad 500 EUR. Tymczasem cena baryłki Brent oscyluje na poziomie 100 EUR. Dla porównania, przed wybuchem wojny cena baryłki Brent wynosiła ok. 85 EUR, a cena gazu ok. 70 EUR za 1 MWh, co przekładało się na niespełna 125 EUR ekwiwalentu baryłki ropy naftowej.

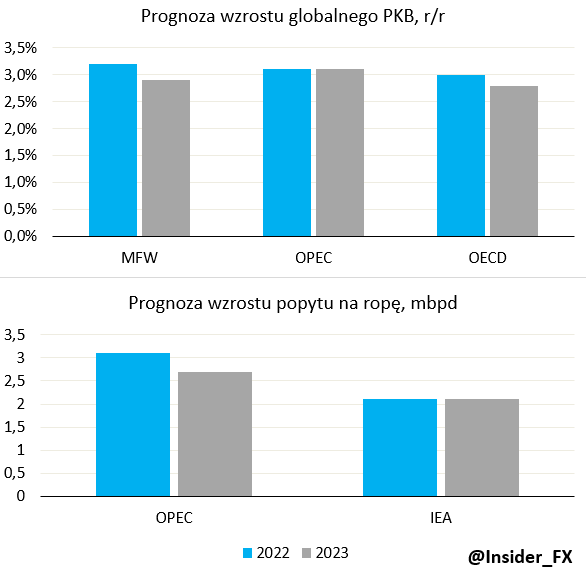

Prognozy światowego PKB i zmiany popyt na ropę naftową, źródło: MFW, OPEC, OECD, IEA, InsiderFX Research

Po drugie, sam OPEC+ nie jest chętny, aby ceny ropy naftowej były niższe. Kraje arabskie, a konkretnie ich budżety, są w dalszym ciągu mocno uzależnione od dochodów z tytułu sprzedaży surowców energetycznych. Jednocześnie część z tych państw w istotnym stopniu polega na imporcie żywności, której ceny potężnie podskoczyły, a dostępność skurczyła się. Tym samym zwiększone dochody z tytułu sprzedaży ropy pomagają załatać dziurę w handlu zagranicznym. Nie dziwą więc komentarze ze strony Arabii Saudyjskiej dotyczące potencjalnego cięcia wydobycia ropy. Widmo to wydaje się jeszcze bardziej realne jeżeli ostatecznie osiągnięte zostanie porozumienie nuklearne z Iranem, a USA zniosą na Teheran sankcje eksportowe. Nie brzmi to jak scenariusz na wzrost podaży.

Optymistyczny scenariusz

Co więcej, zdaniem światowych organizacji, gospodarka globalna jest daleka od scenariusza recesji zarówno w tym jak i przyszłym roku. W najgorszym w tej chwili scenariuszu, przyszłoroczny wzrost gospodarczy uplasować się ma nieznacznie poniżej 3%. W najbardziej optymistycznym wariancie nie powinniśmy spaść poniżej tego poziomu. Moim zdaniem ryzyko dla tych prognoz skierowane jest w stronę rewizji do niższych wartości, zwłaszcza w obliczu słabości Chin i roli tamtejszej gospodarki w obecnych czasach (blisko 1/5 światowego PKB generowana jest w Państwie Środka).

W obecnych wariantach wzrost popytu na ropę w tym, ale i przyszłym roku ma uplasować się w przedziale 2-3 mln baryłek dziennie. Jednak choćby jeżeli wzrost okaże się niższy, daleko nam do scenariusza spadku popytu. Jednocześnie ceny ropy mogą być podtrzymywane ze względu na pojawiający się popyt z innych stron, o czym wspominałem powyżej. Reasumując, niski wzrost gospodarczy to nie zawsze spadek popytu na ropę, zwłaszcza w czasach kryzysu energetycznego.

!["Tryb bestii". Tak Iga Świątek odbierała wiarę Rosjance [WIDEO]](https://sf-administracja.wpcdn.pl/storage2/featured_original/6a7a6ea3e5a6d5_95156351.jpg)