3 lat temu

3 lat temu

Jakie poglądy inwestycyjne na najbliższe miesiące mają najwięksi zarządzający aktywami na świecie? Jak zamierzają inwestować olbrzymie środki finansowe swoich klientów? Właśnie poznaliśmy najnowsze kwartalne raporty od Fidelity (Q4 2022 Investment Outlook – Into the unknown) i BlackRock’a (Global outlook – Q4 2022 update). Przedstawiamy streszczenie głównych tez inwestycyjnych zawartych w tych raportach oraz tłumaczymy co to oznacza dla inwestorów indywidualnych.

Idzie recesja

Obie firmy oczekują dalszego globalnego spowolnienia i finalnie recesji – jako skutek walki banków centralnych w wysoką inflacją, przy czym większej i wcześniej w Europie, a mniejszej w USA i to dopiero w przyszłym roku. W Europie recesja będzie głębsza z powodu kryzysu energetycznego i wojny na wschodzie kontynentu. Fidelity mówi tutaj o możliwym spadku PKB w strefie euro rzędu 4-5%. Dalsze spowolnienie gospodarcze oznacza też dalszy spadek zysków spółek notowanych na giełdach, a analitycy prognozujący zyski tych spółek na kolejne kwartały i lata jeszcze nie uwzględnili scenariusza recesji w swoich prognozach. A kiedy to zrobią, akcje będę mogły dalej spadać.

Dlatego też obie firmy niedoważają akcje w portfelach (mają ich mniej niż zwykle) w horyzoncie kolejnych 6-12 miesięcy. Przy czym BlackRock szczególnie niedoważa akcje rynków rozwiniętych (jak USA, Europa, UK). Natomiast Fidelity szczególnie niedoważa akcje europejskie względem akcji amerykańskich.

Spadek inflacji niepewny

To, co zdecydowanie różni obie firmy to pogląd na przyszłą inflację. Według BlackRock’a inflacja będzie bardziej trwała w horyzoncie wielu kolejnych lat, czyli raczej nie wróci zbyt gwałtownie do celu banków centralnych (np. 2% w USA, 2,5% w Polsce). Wyższą inflację muszą wycenić też obligacje (rentowności obligacji mogą generalnie spaść tylko razem z spadającą inflacją). Zatem BlackRock oczekuje za 5 lat wyższych rentowności obligacji skarbowych niż są obecnie! choćby w krótszym horyzoncie (taktycznie) niedoważają obligacje skarbowe oczekując jeszcze wyższych ich rentowności, szczególnie obligacji długoterminowych (co mogłoby się wydarzyć głównie z zaskoczenia wyższymi odczytami inflacji). Natomiast Fidelity w bazowym scenariuszu recesji (80% prawdopodobieństwa) uważa, iż inflacja będzie spadać w horyzoncie następnych 12 miesięcy.

Zmienność – to nowa codzienność

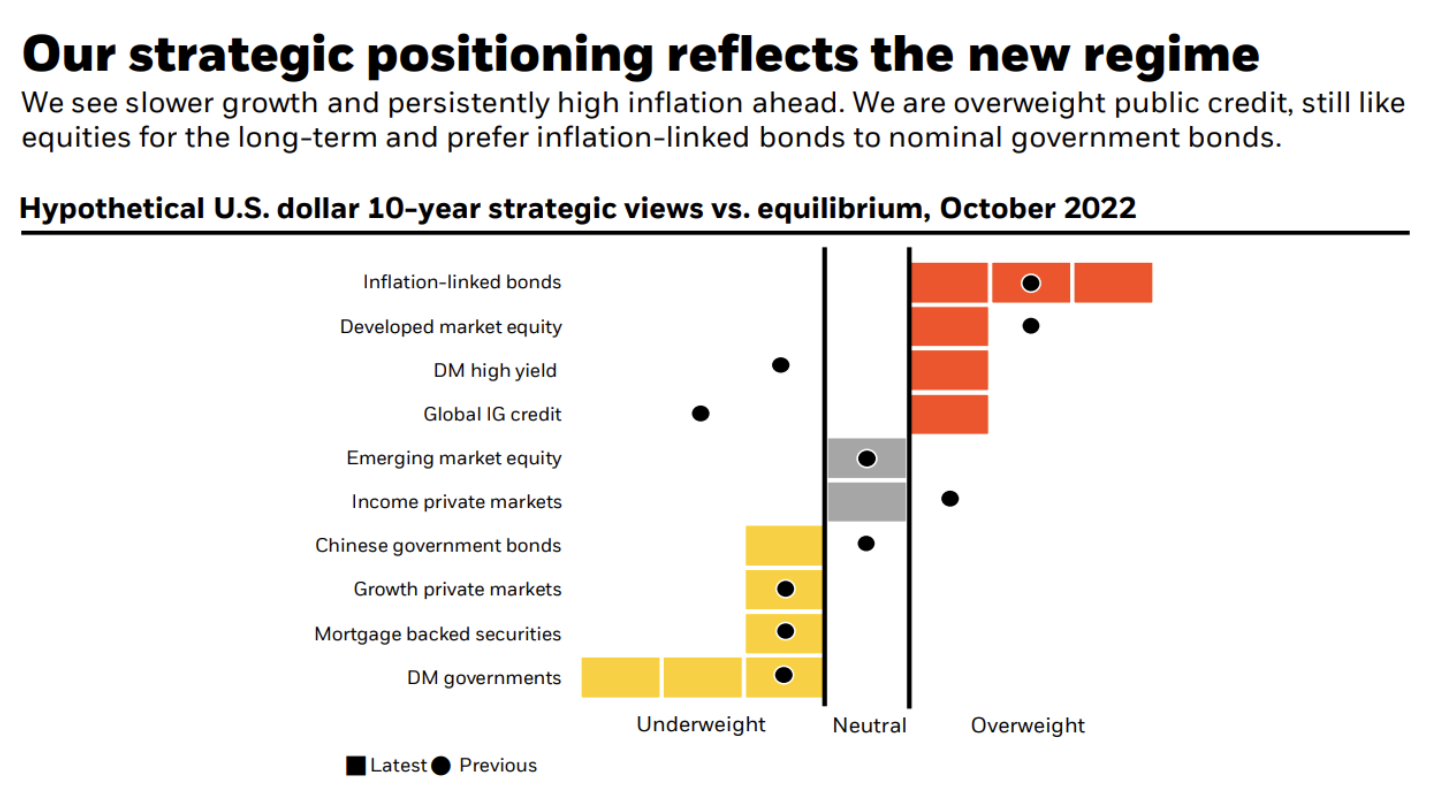

BlackRock oczekuje w następnych latach wyższej zmienności inflacji i wzrostu gospodarczego, czego nie doświadczyliśmy od 40 lat. Ma to swoje konsekwencje w zarządzaniu portfelami (będą konieczne częstsze zmiany) i w strategicznej alokacji aktywów. Poniższy wykres przedstawia strategiczną alokacje aktywów w horyzoncie kolejnych 10-lat. Nowy reżim zmienności inflacji i wzrostu skutkuje dużym przeważeniem w portfelach obligacji skarbowych indeksowanych inflacją kosztem zwykłych obligacji skarbowych. Takie podejście jest po prostu konsekwencją prognozowania wyższej inflacji niż prognozuje ją rynek. Przy spełnieniu się takiego scenariusza po prostu więcej będzie można zarobić na obligacjach indeksowanych inflacją niż na zwykłych obligacjach.

Strategiczny pogląd na różne klasy aktywów. Źródło: BlackRock

Obie firmy oczekują nadejścia recesji także w swoich prognozach niedoważają akcje. Fidelity szczególnie podkreśla, iż w obecnym momencie inwestorzy powinni utrzymywać w swoich portfelach maksymalny poziom gotówki (najlepiej w dolarze amerykańskim). Natomiast BlackRock uważa, iż obligacje przedsiębiorstw są już na tyle tanie, iż warto zwiększyć ich udział w portfelu.

Co to oznacza dla inwestora indywidualnego?

Z pewnością konserwatywne podejście do ryzykownych aktywów takich jak akcje. Walka banków centralnych z inflacją jeszcze się nie zakończyła, a to oznacza dalsze podwyżki stóp procentowych. Wysokie stopy procentowe nie sprzyjają akcjom, a także powodują spadek wzrostu gospodarczego. W scenariuszu BlackRock’a wyższa w przyszłości zmienność dotycząca inflacji i wzrostu gospodarczego oznacza też większą zmienność na naszych portfelach (po prostu powinniśmy częściej reagować na zmieniające się warunki rynkowe). W takim przypadku dobrym pomysłem mogą okazać się nisko kosztowe ETF-y typu multi-asset, gdzie zarządzający decyduje na bieżąco o optymalnej alokacji aktywów. Na platformie WealthSeed można łatwo zakupić fundusze multi-asset wszystkich najważniejszych zarządzających, choćby za darmo przy odpowiedniej wartości transakcji. Przykładowy konserwatywny EFT typu multi-asset to BlackRock ESG Multi-Asset Conservative Portfolio UCITS ETF EUR (Acc). Dodatkowo w przypadku tego ETF-a co najmniej 80% aktywów spełnia odpowiednie standardy ESG (czyli kryteria związane z ochroną środowiska, społeczeństwem i ładem korporacyjnym).

Nota prawna

Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autora w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Autor nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Historyczne wyniki inwestycyjne nie dają gwarancji osiągnięcia podobnych wyników w przyszłości.

O Autorze

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych.

Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających.

Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych.

Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających.

Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).