3 lat temu

3 lat temu

W makroekonomii istnieje szereg indykatorów, które nie są szerzej znane inwestorom indywidualnym. Jednym z nich jest reguła Sahm (Sahm Rule Recession Indicator). Zdaniem autorki może być wskaźnikiem informującym o rozpoczęci recesji w gospodarce. W dzisiejszym artykule pokrótce wyjaśnimy Wam czym jest wspomniany wskaźnik. Zapraszamy do lektury!

Czym jest recesja?

Recesja jest definiowana jako spadek Produktu Krajowego Brutto przez dwa kwartały (z rzędu). Badania spowolnienia gospodarczego dzięki mierzenia wielkości PKB ma swoje wady. Wynika to z ogromu danych jakie muszą zostać przetworzone. W efekcie następuje opóźnienie między wyliczeniem wielkości PKB w danym kwartale. Co więcej, bardzo często poziom PKB jest rewidowany wraz z napływaniem kolejnych danych. Z tego powodu ekonomiści potrzebują choćby roku by na pewno stwierdzić, iż gospodarka znajduje się w recesji.

Takie opóźnienie powoduje, iż polityka fiskalna oraz monetarna jest spóźniona względem faktycznych potrzeb gospodarki (np. stymulusów). Jest to zmarnowany czas, którego nie można już odzyskać. Z drugiej strony reagowanie na każde, naturalne wahnięcie w cyklu gospodarczym jest pozbawione sensu i sprzeczne ze zdrowym rozsądkiem. Z tego powodu wielu ekonomistów szuka wskaźników, które będą dobrze prognozowały zbliżającą się recesję bez generowania sygnałów „fałszywie pozytywnych”.

Reguła Sahm – historia wskaźnika

Wskaźnik pochodzi od nazwiska ekonomistki Claudii Sahm, która jako pierwsza posłużyła się wspomnianą regułą w prasie naukowej. Początki reguły Sahm można znaleźć w rozdziale The Booking Institiute. Był to raport na temat optymalnej polityki fiskalnej, która miała stabilizować gospodarkę podczas recesji. W rozdziale napisanym przez Sahm, autorka zaproponowała politykę fiskalną, która miała automatycznie wysyłać środki wsparcia dla obywateli w celu wsparcia konsumpcji i poprawy kondycji gospodarstw domowych. Zdaniem Claudii Sahm nie należy polegać na intuicji ale opracować wskaźniki, które mają automatycznie „uruchamiać” transfery. Wspomniany wskaźnik miał bazować na danych dotyczących bezrobocia zbieranych praz BLS (Bureau of Labor Statistics).

Reguła Sahm została opublikowana w październiku 2019 roku przez FRED (The St. Louis Reserve Bank’s Federal Economic Data). Wartości indykatora zostały wyliczone również wstecz aby sprawdzić na ile dobrze wspomniany wskaźnik przewidywał recesję. Sama Reguła Sahm została zdefiniowana jako wzrost średniej kroczącej (3-miesięcznej) krajowej stopy bezrobocia (tzw. U3) o przynajmniej 50 punktów bazowych (0,5 p.p.) od minimum z poprzednich 12 miesięcy.

Zatem reguła bazuje na “stałym” punkcie odniesienia jakim jest minimum roczne inflacji. Nie bierze pod uwagę zmian w demografii, technologii albo „naturalnej” dynamiki poziomu bezrobocia. Oczywiście obrońcy wskaźnika wspomną, iż powyższe „słabe punkty” nie mają szybkiego wpływu na poziom bezrobocia.

Dużą zaletą indykatora jest jego prostota. Bazuje on na pojedynczej serii danych więc jest znacznie łatwiejszy do śledzenia niż ma to miejsce w przypadku skomplikowanych indykatorów bazujących na złożonych wzorach.

Na razie wskaźnik nie ma praktycznego zastosowania w polityce fiskalnej, mimo iż miał być do tego stosowany. Claudia Sahm argumentuje, iż wskaźnik jest stabilnym miernikiem recesyjnego środowiska co oznacza, iż może służyć do „przewidywania” spowolnienia gospodarczego. W przeciwieństwie do inwersji stóp procentowych, Sahm Indicator ma znacznie miej sygnałów „fałszywie pozytywnych”.

Reguła Sahm a historyczne przypadki

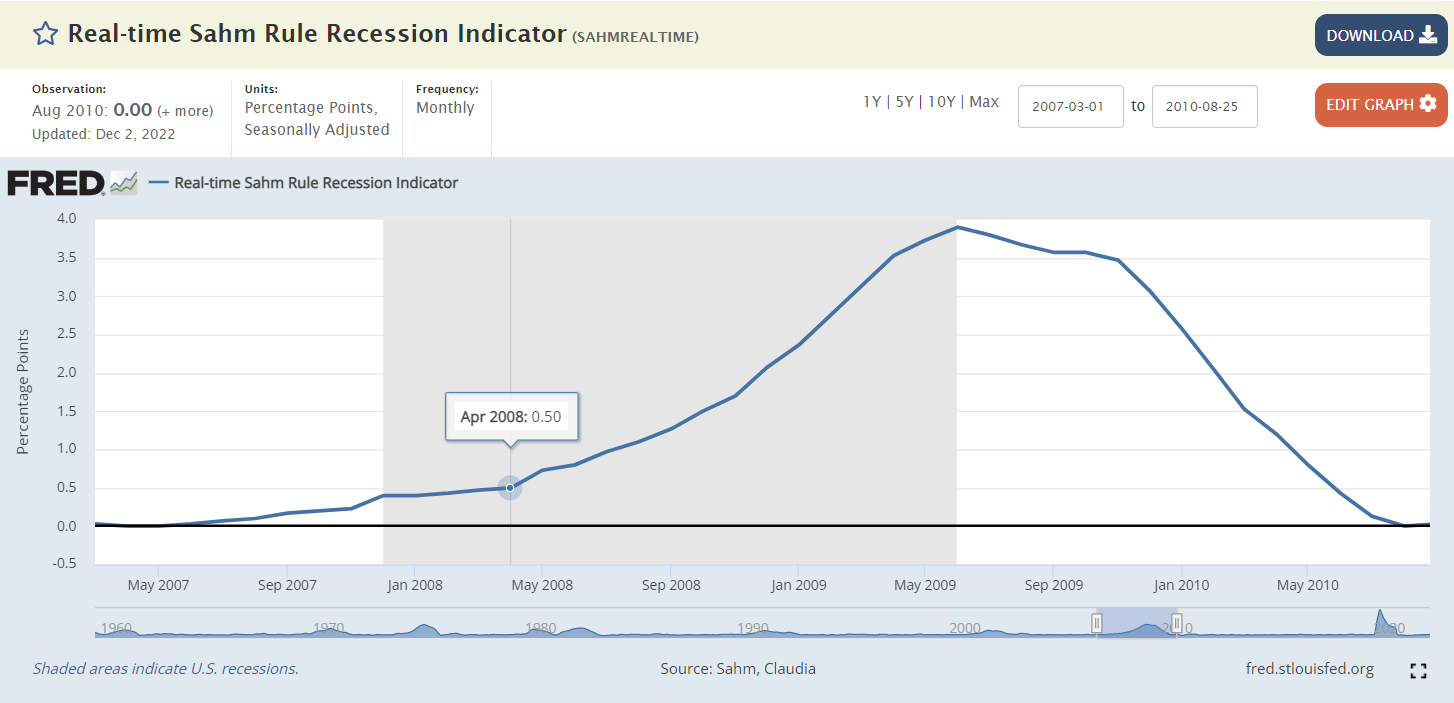

Recesja 2007-2009

Jak widać, reguła Sahm nie potrafiła „przewidzieć” spowolnienia gospodarczego w Stanach Zjednoczonych. Poziom 0,5 punktu procentowego powyżej 12-miesięcznego minimum powstał dopiero w kwietniu 2008 roku. Tak zwana „Great Recession” rozpoczęła się w grudniu 2007 roku i zakończyła w czerwcu 2009 roku. Reguła Sahm „spóźniła się” o 4 miesiące” Warto jednak iż alarmujący poziom zdaniem reguły Sahm (+0,4 p.p.) był już w grudniu 2007 roku.

Należy jednak zauważyć, iż dane dotyczące zmiany PKB są znacznie opóźnione względem „wskaźnika Sahm”. NBER, który zajmuje się śledzeniem zmian w Produkcie Krajowym Brutto dopiero w grudniu 2008 roku ogłosił, iż amerykańska gospodarka znajduje się w recesji. Było to więc aż rok po rozpoczęciu faktycznego kurczenia się gospodarki USA.

Widać, iż wskaźnik Sahm nie jest najlepszym wskaźnikiem służącym do sprawdzenia końca recesji. Gwałtowny spadek wskaźnika nastąpił dopiero mniej więcej pół roku po zakończeniu recesji.

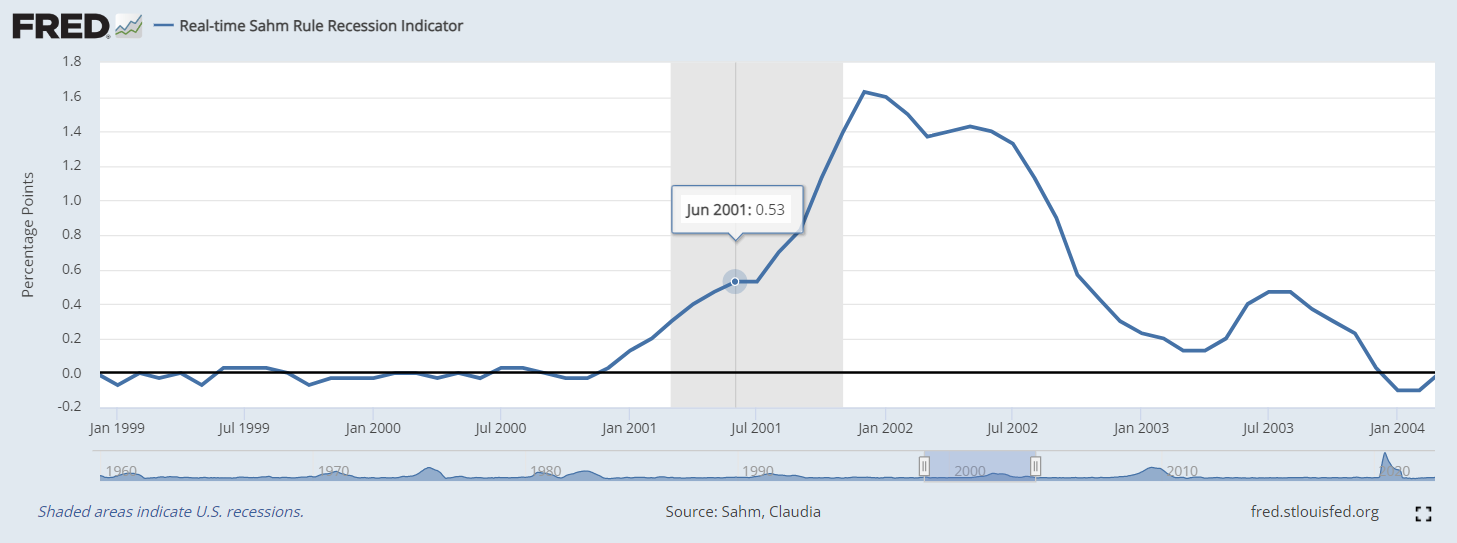

Recesja 2001

Lata dziewięćdziesiąte były najdłuższym okresem ekonomicznej ekspansji w Stanach Zjednoczonych. Ekspansja kredytowa w połączeniu z postępem technologicznym (Internet, komputeryzacja) spowodował dynamiczny wzrost gospodarki USA. W rozwoju nie przeszkodziły ani kryzys w krajach latynoamerykańskich oraz w krajach azjatyckich. Wzrost gospodarczy zatrzymał się wraz z pęknięciem bańki dotcom oraz atakiem z 11 września 2001 roku.

Po pęknięciu bańki dotcom gospodarka amerykańska znalazła się w recesji. Reguła Sahm również i w tym wypadku lekko się opóźniła. Wartość przekraczającą 0,5 p.p. nastąpiła dopiero w czerwcu 2001 roku. Było to 3 miesiące od momentu rozpoczęcia recesji. Warto zauważyć, iż wskaźnik Sahm rósł jeszcze do grudnia 2001 roku. Recesja zgodnie z NBER zakończyła się miesiąc wcześniej.

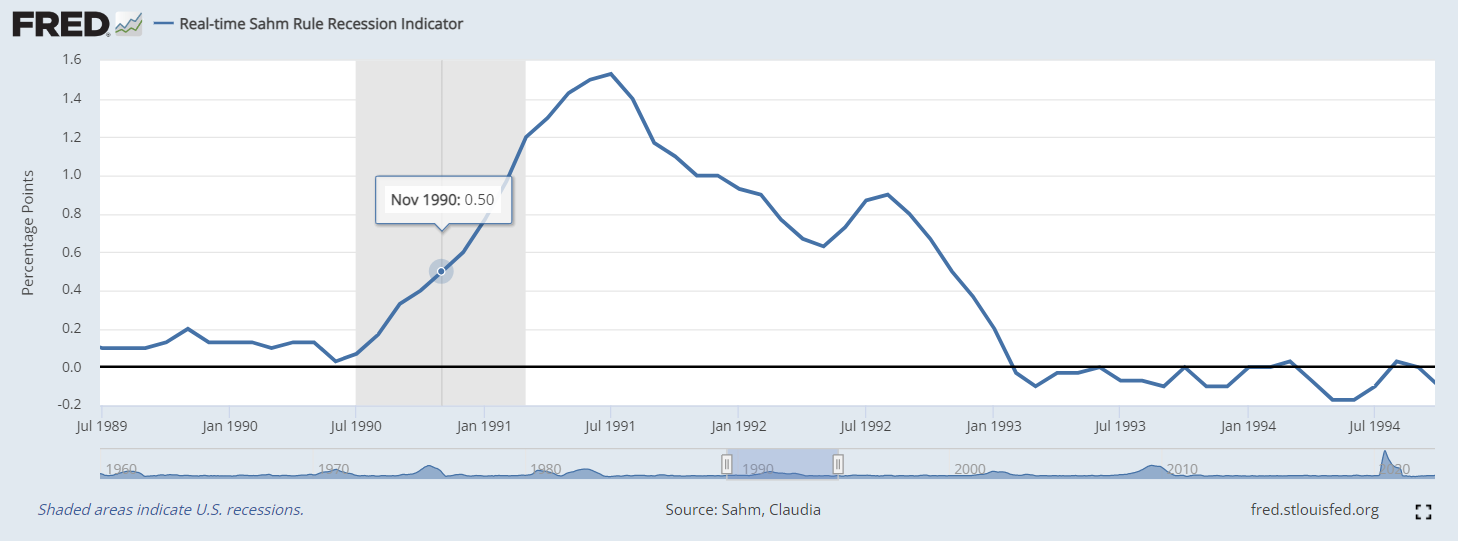

Recesja 1991

Depresja z 1990 miał łagodną formę i zakończył ekspansję gospodarczą z lat osiemdziesiątych. Gospodarka zaczęła się dławić ze względu na podwyżki stóp procentowych z lat 1986 a 1989. Powodem spowolnienia była także akumulacja długu z poprzedniej ekspansji gospodarczej oraz szok naftowy z 1990 roku (spowodowany agresją Iraku na Kuwejt).

W tym wypadku wskaźnik Sahm zaraportował recesję w połowie jej trwania. Co więcej, indykator rósł jeszcze kilka miesięcy po faktycznym zakończeniu recesji w amerykańskiej gospodarce. Jak widać kolejna recesja została wskazana z opóźnieniem oraz sygnał poprawy na rynku pracy nastąpił kilka miesięcy po faktycznym zakończeniu recesji.

Reguła Sahm: Podsumowanie

Reguła Sahm nie jest zbyt znanym pojęciem wśród inwestorów. Może być jednak użytecznym i prostym narzędziem dla inwestorów w zakresie przewidywania recesji w gospodarce. Oczywiście wspomniany wskaźnik działa ze sporym opóźnieniem względem realnej gospodarki. Po części wynika to z tego, iż rynek pracy jest zawsze opóźniony względem faktycznych zmian w poziomie produkcji i konsumpcji prywatnej. Wiele firm zwleka ze zwolnieniami licząc, iż spowolnienie jest chwilowe. Decyzja o redukcji zatrudnienia jest zawsze ostatecznością, ponieważ przedsiębiorstwo pozbywa się części swojego kapitału ludzkiego. Warto zauważyć, iż wskaźnik Sahm wskazuje recesję szybciej niż ma to miejsce w przypadku klasycznego mierzenia wzrostu gospodarczego (zmiana PKB).

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)