3 lat temu

3 lat temu

Rezerwa Federalna nie zamierza spełniać zachcianek byków i nie chce rzucić koła ratunkowego zbyt wcześnie, wskazująć rok 2024 jako potencjalną datę obniżek podwyżek stóp procentowych. W artykule przedstawimy wnioski, jakie naszym subiektywnym zdanie wynikają z dotychczasowych działań Fed oraz przedstawimy jakie mogą być ich skutki w 2024 roku, ponieważ uwaga rynków kieruje oczy w jego stronę wobec zapowiedzi o obniżkach stóp funduszy federalnych. Członkowie amerykańskiej Rezerwy Federalnej obszernie komentowali wczorajszy raport NFP z amerykańskiego rynku pracy. Komentarze te były w gruncie rzeczy 'jastrzębie’ (przyjęta nomenklatura ekonomiczna wobec bankierow dążących do zacieśniania polityki monetarnej), pisaliśmy o tym we wczorajszym wpisie. Wczoraj wypowiadali się m.in. Raphael Bostic szef Fed z Atlanty i Lisa Cook, członkini rady prezesów. Rezerwy Federalnej. Czy już warto przygotowywać się na reset?

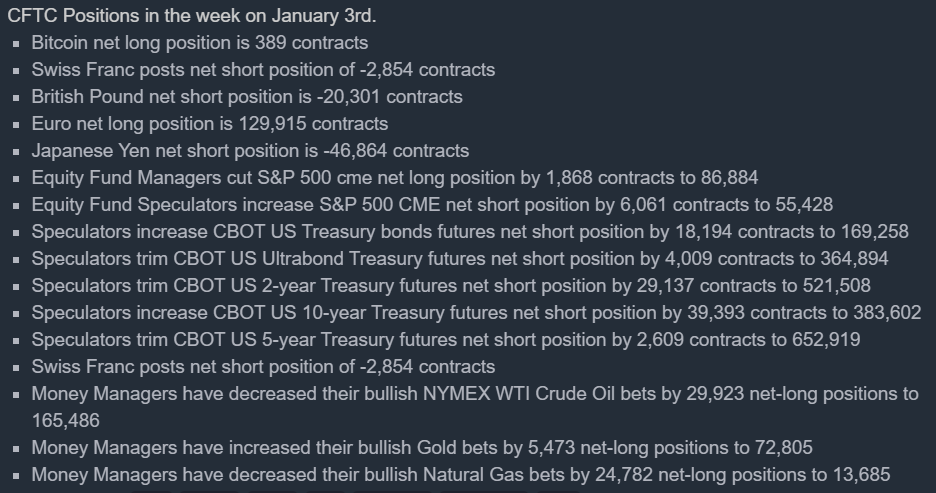

Raportowane przez Federalną Komisję Handlu USA, (CFTC) zmiany pozycji w tygodniu zakończonym 3 stycznia. Bycza zmiana na złocie, niedźwiedzia na ropie wskazuje, iż spekulanci wciąż widzą recesję jako scenariusz bazowy. Zarówno spekulanci jak i zarządzający funduszami menadżerowie zmniejszyli bycze zakłady na S&P 500 prognozujac spadek rynku akcji. Źródło: CFTT, FJ

Raportowane przez Federalną Komisję Handlu USA, (CFTC) zmiany pozycji w tygodniu zakończonym 3 stycznia. Bycza zmiana na złocie, niedźwiedzia na ropie wskazuje, iż spekulanci wciąż widzą recesję jako scenariusz bazowy. Zarówno spekulanci jak i zarządzający funduszami menadżerowie zmniejszyli bycze zakłady na S&P 500 prognozujac spadek rynku akcji. Źródło: CFTT, FJWnioski:

- Rynek pracy w USA choć od lata notuje nieznaczne spowolnienie, jest wciąż wystarczająco mocny by dać znaczące pole do kolejnych podwyżek stóp. Docelowo wzrosną powyżej poziomu 5%, który do niedawna jeszcze miał być sufitem (!)

- Członkowie Fed nie widzą w tej chwili gwałtownych czynników ryzyka dla systemu finansowego mimo spadającej płynności z rynku (trudno by je widzieli, czynniki te z samej nazwy wynika – są gwałtowne, komentarz może stanowić sygnał awaryjny, iż wydarzenia takie mogą wystąpić)

- Utrzymująca się długo zbyt wysoka inflacja grozi jej trwałym ugruntowaniem w gospodarce, a oczekiwania inflacyjne społeczeństwa są wciąż zbyt wysokie (samospełniająca się przepowiednia). Zatem im dłużej trwa tym gorzej wobec czego działania Fed pozostaną agresywne dopóki Rezerwa Federalna nie otrzyma alarmujących sygnałów o słabnącej gospodarce;

- Redukcja bilansu będzie kontynuowana mimo spadającej inflacji. Reverse repo jest w tej chwili na wieloletnim ATH;

- Istnieje szansa, iż w bardzo optymistycznym scenariuszu inflacja w USA spadnie do 2 lub 3% do początku 2024. Dopiero wtedy Fed wciśnie reset i rozważy obniżki stóp;

- Pracę Rezerwie Federalnej utrudniaja wciąż spore dochody i oszczędności Amerykanów choć presja płacowa w gospodarce wyraźnie słabnie (przez to m.in. cykl może być wciąż bardzo restrykcyjny)

- Mimo to Fed nie chce powtórzyć błędu z lat 70 i nie dopuści do ponownego jej wzrostu, który mogłyby wspomóc obniżki stóp z powrotem do poziomów bliskich 0

- Docelowa stopa procentowa będzie dużo wyższa niż w ciągu ostatnich 12 lat, choćby jeżeli inflacja zwolni i nie będzie wysyłać niepokojących znaków;

- Fed nie wyklucza, iż wszystkei kolejne podwyżki będą mniejsze co ew. ma dać czas bankierom na reakcję;

- Zdaniem Fed USA uda się uniknąć recesji a gospodarkę czeka okres niższego ale stabilnego wzrostu (stagflacja 'welcome to’). Podobnymi prognozami podzielił się Joe Biden (ciekawe skąd otrzymał tekst, być może z BlackRock?). Analitycy Goldman Sachs widzą 35% szans na recesję w USA w 2023 roku.

Prognozy:

- Rok 2024 może być dla gospodarki i rynków finansowych jeszcze gorszy od 2023 (i dla rynków) ponieważ recesja uderzy w tysiące biznesów w USA, a efekt wysokich stóp, drożejących kredytów i zaciskających pasa konsumentów może wywołać lawinę bankructw (Fed próbuje zaklinać rzeczywistość mówiąc, iż jest mało prawdopodobna);

- Ryzykowne aktywa nie posiadające wartości wewnętrznej lub zadłużone mogą być szczególnie zagrożone spadkami cen w miarę jak coraz większa część instytucji i detalicznych inwestorów będzie szukała aktywów o mniejszym poziomie ryzyka, godząc się na niższe stopy zwrotu. Zatem dalsze spadki możemy obserwować wśród nie generujących zysków spółek i przede wszystkim mniejszych kryptowalut, których rola w gospodarce i systemie finansowym jest na tyle niska, iż mogłaby równie dobrze być zupełnie pominięta;

- Ponieważ Fed posługuje się głównie (świadomie lub nie) opóźnionymi wskaźnikami gospodarczymi jak rynek pracy może stać się odporny na oznaki nadchodzącej ekonomicznej katastrofy i udusić słabnącą gospodarkę wysokimi stopami procentowymi;

- Szansa, iż Fed gwałtonie obniży stopy z 5% do 0% w ciągu jednego posiedzenia wynosi 0 więc choćby jeżeli bankierzy zasygnalizują, iż czas na obniżki okres bólu może się wydłużać. Reakcja rynków będzie zależna od wyceny walorów w tamtym czasie, jeżeli recesja będzie już w pełni odzwierciedlona w cenach możemy widzieć co najmniej chwilowe ożywienie;

- Wielu ekonomistów alarmuje, iż czeka nas co najmniej dekada wyższej niż zwykle inflacji ponieważ szoki podażowe i deglobalizacja oraz prowadzące wojne handlową z USA Chiny wpłyną na wzrost kosztów pracy i ceny tysięcy produktów podwyższając próg opłacalności produkcji wielu urządzeń i rzeczy użytku codziennego

- Wywołanie destrukcji popytu jest celem Fed (spadek inflacji gwałtowny jest porządany) co samo w sobie jest negatywne dla gospodarki i jej wzrostu (oczywiste). Wyjście z choćby płytkie recesji zwykle zajmuje więcej niż rok.

![Audyty w firmach: rodzaje, korzyści, przygotowanie. Praktyczny przewodnik [e-book]](https://symfonia.pl/blog/wp-content/uploads/2026/08/shutterstock_2708642557-1.jpg)