2 lat temu

2 lat temu

Często ostrzegający inwestorów na łamach analiz Bloomberga Rob Arnott uważa, iż inwestorzy odbiorą w najbliższym czasie bolesną lekcję. W jego ocenie w ostatnich latach bogaci zarobili na giełdach tyle pieniędzy, iż zapomnieli już jak wygląda prawdziwa bańka. Obstawiają po prostu, iż duże spółki będą jeszcze większe ale w jego ocenie Nvidia gwałtownie przypomni im jak wielki popełniają błąd. W ocenie rzeczonego Arnotta rajd akcji Nvidia, które urosły ponad 220% to dosłownie podręcznikowa historia 'wielkiego złudzenia’ jakiem ulegają ludzie w szczycie baniek. Zwykle kręci się ono wokół prognoz. W czasie gdy poziom optymizmu jest rekordowy, wszyscy cudownie zakładają pozytywny scenariusz za najbardziej prawdopodobny. Tymczasem świat pokazuje, iż scenariusze są różne a pomyłka w ocenie przyszłości może słono kosztować. Na rynku akcji, tym więcej dla tych, którzy 'kupują drogo’.

Czy rajd ten był uzasadniony? Jak wielką część z niego wsparły oczekiwania, oparte na optymistycznej wizji przyszłości? Źródło: Bloomberg

Czy rajd ten był uzasadniony? Jak wielką część z niego wsparły oczekiwania, oparte na optymistycznej wizji przyszłości? Źródło: BloombergWszystko kręci się wokół pewności, graniczącej z ignorancją i arogancją. To właśnie one rodzą się gdy rynki widzą świetne wyniki i ekstrapolują, iż wszystkie kolejne także będą niesamowite. Mylą się wówczas wszyscy. Od algorytmów przez detalicznych inwestorów i chciwe fundusze inwestycyjne. W ocenie Arnotta wycena Nvidia przy 110 krotności zysków to abstrakcja i nie będzie mogła zostać utrzymana w warunkach recesji. Określił firmę mianem doskonałe, ale wycenionej jeszcze wyżej niż sięga limit wyobraźni. Prawdą jest, iż giełda dyskontuje przyszłośc. Ale faktem jest też, iż kto kupuje cudownie wycenioną przyszłość akceptuje najmniejszą premię za ryzyko. Czasy rynkowych optymistów minęły?

Wspaniałe firmy… więc?

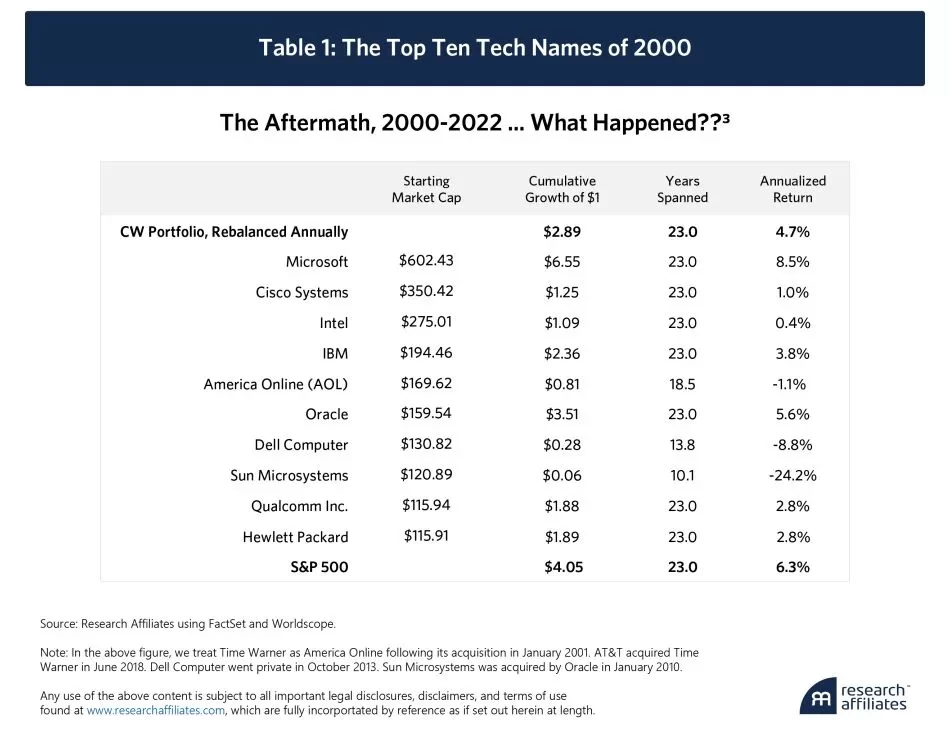

Popularna w świecie inwestycyjnym mądrość brzmi 'kupuj gdy leje się krew’ ale kontrowana bywa myśl\a 'nie łap spadających noży’. Jak więc się w tym połapać? Dlaczego większość świetnych, do dziś działających firm, kupionych w roku 2000 do dziś wygenerowałoby stratę lub mizerne zyski (z wyjątkiem Microsoftu). Howard Marks mawia – 'nie jest istotne co kupujesz ale ile za to płacisz i w jakich okolicznościach dokonujesz transakcji’.

Zwroty z akcji czołowych spółek z bańki dot-com. S&P500 bije roczne średnie zwroty większości z nich od 2000 roku. Co nam to mówi?

Zwroty z akcji czołowych spółek z bańki dot-com. S&P500 bije roczne średnie zwroty większości z nich od 2000 roku. Co nam to mówi? Patrząc na akcje Palantir widzimy, iż zniosly znaczną część wzrostowego ruchu z połowy 2023 roku i mają za sobą fatalny sierpień. Szał na AI się wypala?

Patrząc na akcje Palantir widzimy, iż zniosly znaczną część wzrostowego ruchu z połowy 2023 roku i mają za sobą fatalny sierpień. Szał na AI się wypala?Jakie wnioski możemy wyciągać na przyszłość?

- Zawsze istnieje (pozornie) dobry powód by akcje danej spółki były niesamowicie tanie lub niesamowicie drogi

- Ocena pozostaje rzeczą subiektywną ale można w jej celu wspomóc się modelami czy DCF

- Użycie modeli wycen czy estymowanych wartości, odchyleń standardowych może ograniczyć ryzyko lub pozwolić je oszacować ale nie eliminuje go

- Nawet najbardziej zaawansowane modele do szacowania wartości nie gwarantują osiągnięcia rezultatów

- Ceny akcji spółek giełdowych zależą od psychologii inwestorów oraz tła, które zapewniają media (ogólna atmosfera na rynkach)

- Wyniki spółki X mogą być słabe a cena jej może rosnąć ponieważ okażą się lepsze od prognoz

- Akcje innej firmy mogą tracić choć raport będzie dobry – ale nie spełni oczekiwań kapryśnego rynku

- Najczęściej akcje firm, które są znane wszystkim i dla których trudno znaleźć argument by spadały są już dość drogie, by premia za ryzyko z inwestowania w nie mogła być uznana za skromną (nie oznacza to, iż nigdy nie wzrosną lub spadną jutro)

Nieśmiertelny cykl inwestycyjny wygląda na sposób opisywany przez Howarda Marksa:

- Najpierw niewielka liczba inwestorów, potrafiących myśleć jasno i inaczej od reszty zauważa okoliczności, w czasie których może mieć miejsce poprawa i kładzie na to pieniądze (faza I)

- W miarę jak poprawa ta rzeczywiście zachodzi i nabiera tempa, coraz większa część rynku przekonuje się, iż rzeczywiście ma miejsce (faza II)

- W ostatnim etapie fakt, iż poprawa zaistniała jest już oczywisty dla wszystkich. Ceny są wysokie i odzwierciedlają optymizm, a ostatnia osoba kupuje przewartościowane akcje akceptując najniższy margines bezpieczeństwa i skromną premię za ryzyko (faza III)