2 lat temu

2 lat temu

W czasie, gdy inwestorzy zakochali się w akcjach technologicznych, niektórzy inwestorzy m.in. David Rosenberg trzymają się na uboczu. W ocenie Rosenberga, który niedawno opublikował raport dot. sytuacji rynku akcji w USA, także niepodważalni liderzy hossy na Wall Street tzw. 'Wspaniała siódemka’ (Nvidia, Microsoft, Apple, Amazon, Alphabet (Google), Meta Platforms, (Facebook), Tesla) powtórzy krach z lat z lat 70. ubiegłego wieku. Szerze znany jako 'Nifty Fifty’, ale rzadko przytaczany w finansowej prasie. Co ciekawe, kryzys ten poprzedził szok podażowy na rynku ropy, który znacznie obciążył globalne rynki finansowe. Także dziś obserwujemy podwyższone ryzyko konfliktu na Bliskim Wschodzie. Jak mawiał Mark Twain „Historia się nie powtarza, ale się rymuje” ?

Co takie stało się z najwspanialszymi firmami Wall Street, iż w ciągu dwóch lat 1973-1975 straciły średnio ok. 60%? Ich biznesy były po prostu 'zbyt wspaniałe’… Inwestorzy zakochali się w nich do tego stopnia, iż wyceniali je ignorując ryzyko wynikające z abstrakcyjnego stosunku między ceną akcji, a wyceną przedsiębiorstwa. Euforia zadziałała niczym samozapłon, prowadząc do paniki po wielu latach nieustannych wzrostów. Mowa o walorach takich firm jak Polaroid, Xerox, Kodak czy General Electric. Dziś niewielu pamięta choćby nazwy niektórych firm. Przecież niegdyś brylowały wówczas na parkiecie nowojorskiej giełdy. Zajmowały się przełomowymi technologiami… Zupełnie jak teraz największe 'techy’ w USA.

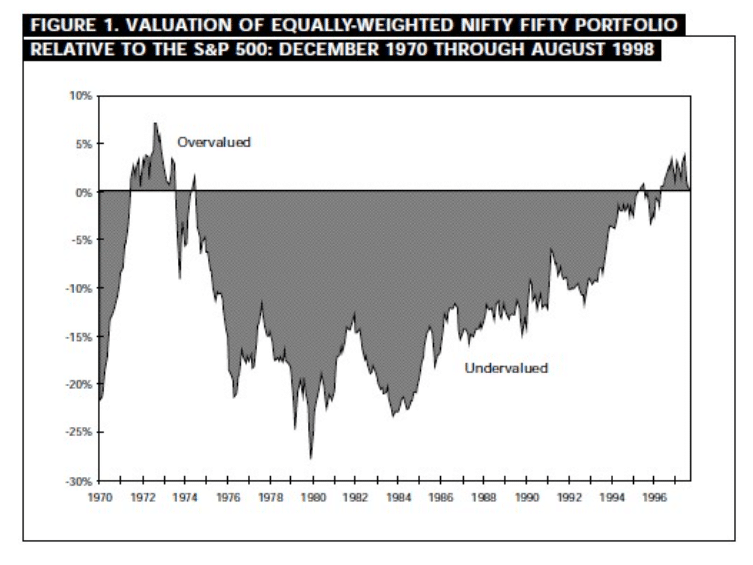

Wyceny akcji S&P 500 z lat 70-tych i okresu bańki dot-com. Za każdym razem przewartościowanie prowadziło do radykalnych spadków. Źródło: IntrinsicInvesting

Wyceny akcji S&P 500 z lat 70-tych i okresu bańki dot-com. Za każdym razem przewartościowanie prowadziło do radykalnych spadków. Źródło: IntrinsicInvestingRosenberg ostrzegł przed kryzysem

Wówczas cieszyły się one renomą kuloodpornych biznesów, skazanych na wzrost i ekspansję. Inwestorzy nie widzieli na horyzoncie niczego, co mogłoby osłabić te walory. Wielu przytacza ten przykład jako lepszy od ’hossy dot-comów’ wyznacznik tego, co dzieje się z Wall Street w drugiej dekadzie XXI wieku. Dlaczego?

- •, Ponieważ akcje, które napędzały euforię w latach dwutysięcznych, nie mogły pochwalić się tak wielką siłą, jak niegdyś Nifty 50. Teraz walory technologicznych firm stały się kurami znoszącymi złote jaja. Notują rekordowe zyski. Na przykład Amazon to największa 'zachodnia’ platforma e-commerce świata i gigant sektora chmury obliczeniowej. Ma już kilka wspólnego z zadłużoną firmą oferującą sprzedaż książek przez internet.

- Rosenberg w ekskluzywnym komentarzy, wypowiedzianym na chwilę przed obserwowaną korektą za oceanem przekazał, iż „Ta niesławna grupa 50 spółek była uważana za strategiczne typy typu „kup i trzymaj na zawsze” przed krachem w 1973 r. i wynikającymi z niego fatalnymi wynikami (…) Były to prawdziwe spółki z prawdziwymi fundamentami inwestycyjnymi, ale nastroje inwestorów zmieniły się w euforię. Doprowadziły ceny i wyceny do poziomu bańki, wykraczającej poza to, co uzasadniały ich fundamenty”.

Nieliczne spółki spośród kilkudziesięciu, najlepszych wówczas biznesów w USA 'ocalały’ a ich cena akcji wzrosła względem poziomów z lat 70-tych… Choć w niektorych przypadkach trzeba było na to czekać kilkadziesiąt lat. Mowa m.in. o Proctor&Gamble, McDonald’s czy CocaCola. W styczniu 2024 wspomniane 7 spółek technologicznych odpowiadalo za 45% wzrostu całego indkeksu S&P 500. Ryzyko koncentracji? Rosenberg nie ma wątpliwości: „To, co dzieje się z Magnificent 7, jest tym samym, co stało się z Nifty Fifty – inwestorzy podatni na siłę tego trendu będą nadmiernie ekstrapolować, tracić dyscyplinę i determinację. Ulegać pokusie dołączenia do owczego pędu”

Goldman Sachs – to nie bańka?

Tymczasem, według badań analityków Goldman Sachs, największe akcje notowane są obecnie… Przy znacznie niższej wycenie w porównaniu z największymi akcjami ze szczytu bańki technologicznej. Mają znacznie wyższe marże zysku i zwrot z kapitału własnego, niż walory pogrążone w bańce Nifty Fifty. W ostatnim raporcie U.S. Equity Views, Goldman porównał największe dzisiejsze akcje z największymi akcjami z końca lat 90-tych i tych z początku lat 70-tych.

- 10 największych amerykańskich akcji – (MSFT), (AAPL), (NVDA), (AMZN), (GOOG), (META), (BRK-B), (LLY), (AVGO), (V) – w lutym odpowiadało za 33% kapitalizacji S&P 500 (SP500). Oraz 25% zysków.

- W okresie bańki technologicznej 10 największych akcji – (MSFT), (CSCO), (GE), (INTC), (XOM), (WMT), (ORCL), (IBM), (C), (LU-OLD) – stanowiło 27% udziału w rynku i 25% zysków.

- Obecnie 10 największych akcji ma łączny 'perspektywiczny’ wg. GS wskaźnik cena / zysk na poziomie 25x, „znacznie poniżej szczytowych wycen największych akcji w 2000 r., 2020 r., A choćby w połowie 2023 r.„

- Tymczasem w ciągu ostatnich 12 miesięcy od lutego 2023 do lutego 2024, benchmark S&P 500 (SP500) wzrósł o ok. 30%, choć mediana wzrosła o 11%.

- Inwestorzy są zaniepokojeni koncentracją, Ale choć dziś jest ona wyższa niż w szczytowych momentach z 2000 i 1973 r., Acje mają znacznie niższe mnożniki.

- Wskaźnik ceny do zysku dla największych akcji w 2024 r. wynosi 31 za ostatnie 12 miesięcy. W 2000 r. wynosił on aż 53, a w 1973 r. 35. Niemniej jednak pozostaje niższy o ok. 10% od roku 1973.

- Goldman Sachs wskazał, iż było siedem takich epizodów, gdy koncentracja gwałtownie wzrosła i osiągnęła szczyt, w tym 1973 i 2000. Dodatkowo rok 1932, 1939, 1964, 2009 i 2020… W ciągu roku po osiągnięciu szczytowej koncentracji … Indeks S&P 500 (SP500) wzrastał częściej niż spadał. Powszechnym wzorcem były duże wahania dynamiki.

„Dzisiejsze połączenie podwyższonej koncentracji rynku i niedawnych lepszych wyników dynamiki zwiększyło obawy inwestorów, iż gwałtowny spadek największych akcji doprowadzi do załamania rynku (…) Ale historia pokazuje, iż epizody” nadrabiania zaległości „są znacznie częstsze niż doświadczenia” dołowania”. Goldman uważa, iż część walorów Wall Street może postrzegać jako 'bezpieczne przystanie’ w razie załamania rynkowego, czyniąc niektóre akcje dużych firm głównymi beneficjentami potencjalnego odreagowania, po korektach lub mocnych spadkach.