3 lat temu

3 lat temu

Polacy uwielbiają inwestować w nieruchomości. Rynek mieszkaniowy to u nas wciąż o wiele popularniejsza klasa aktywów, niż akcje czy obligacje. Na niejednym rodzinnym obiedzie, każdy z nas słyszał w końcu co najmniej raz, iż przecież mieszkania nie tanieją. Rok 2023 powinien zmienić postrzeganie niektórych, bo nieruchomości według mnie potanieją. Rynek mieszkaniowy w Polsce czekają spadki cen. Nie tylko w ujęciu realnym (uwzględniając inflację), ale też nominalnym. Nieruchomości stoją u progu katastrofy i choć nie będzie ona tak spektakularna jak podczas globalnego kryzysu finansowego, to wciąż powinna być odczuwalna.

Obejrzyj wideo lub przeczytaj tekst niżej

Rynek mieszkaniowy ma za sobą złote czasy

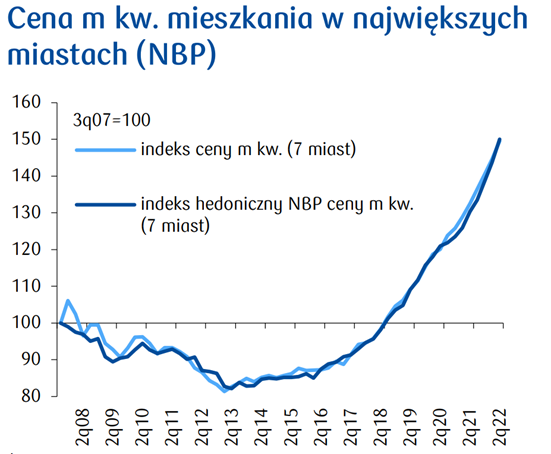

Rynek nieruchomości ma za sobą naprawdę wspaniałe lata. Ceny metra kwadratowego od 2013 wzrosły o choćby 60-70%. jeżeli dołożylibyśmy do tego potencjalne dochody z najmu, jeżeli ktoś brał nieruchomość pod inwestycje, to dostalibyśmy wynik podchodzący pod choćby 100% zysku w zaledwie 9 lat. Przy takiej skali faktycznie można zacząć odnosić wrażenie, iż nieruchomości nie tanieją. Skalę tego wzrostu dobrze widać na tym wykresie od PKO BP, który z danych NBP pokazuje indeks ceny metra kwadratowego mieszkania z siedmiu największych miast w Polsce. Od 2014 roku widać na nim jedynie wzrost i to bez żadnych większych obsunięć.

Źródło:

Źródło: Zdolność kredytowa na dnie

Nieruchomości nie są jakimś magicznym rynkiem, który opiera się prawom podaży i popytu. Te są niezmiennie od wieków. Zobaczmy więc, jak kształtuje się obecny popyt na rynku nieruchomości. Odpowiadam – mizernie. Średnia zdolność kredytowa dla rodziny z dwójką dzieci i dochodem 8000 zł netto jeszcze w 2021 roku wynosiła około 650 000 złotych. Pułap pomiędzy 600 a 700 tysięcy złotych zdolności był tym, który stabilnie trzymał się od ponad 10 lat. Dziś ta sama rodzina, z tym samym dochodem może liczyć na… około 265 000 złotych zdolności kredytowej. To dramatyczny i gigantyczny spadek, który w zasadzie zabija możliwość zaciągania hipotek.

Źródło: https://rentier.io/

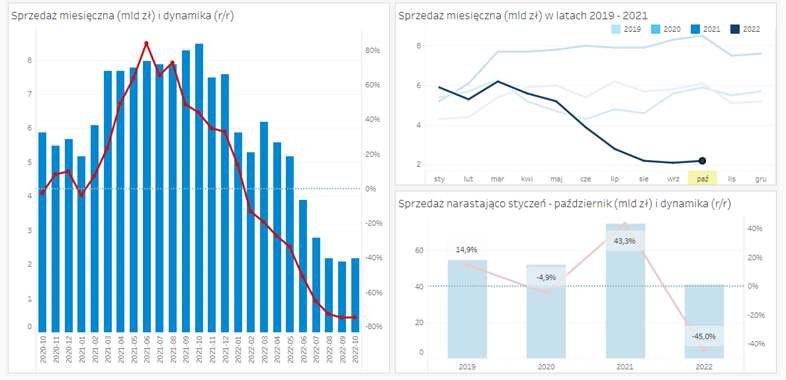

Źródło: https://rentier.io/Zapaść kredytów hipotecznych dobije rynek mieszkaniowy

Posucha na rynku kredytów hipotecznych już trwa w najlepsze. W październiku 2022 zawarto umowy o kredyt hipoteczny o łącznej wartości 2.2 mld złotych. To 74.5% mniej niż rok wcześniej i to nie tak, iż październik był wyjątkowo kiepskim miesiącem. Był tak samo kiepskim, jak wrzesień czy sierpień.

Dane z BIK świetnie pokazują kompletny brak popytu na hipoteki. Skala spadku zainteresowania jest ogromna, co jest bezpośrednim powodem spadku zdolności kredytowej. Ta z kolei wynika z dynamicznego wzrostu stóp procentowych. Skoro więc stopy w 2023 roku nie spadną, to co takiego mogłoby się zmienić? Biorąc pod uwagę mocne osłabienie zdolności kredytowej, wysoką inflację, wciąż wysokie stopy procentowe i mocne wzrosty w cenach mieszkań w ciągu ostatnich dwóch lat, raczej nie ma się co dziwić, iż typowy Kowalski mówi, iż na razie nie jest zainteresowany mieszkaniem.

Źródło:

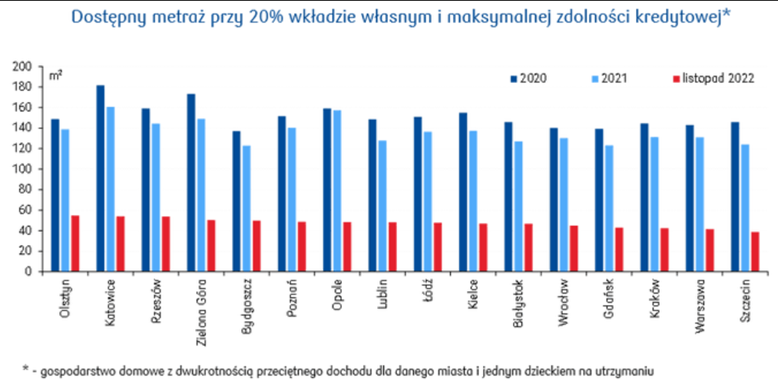

Źródło: Zresztą co ten Kowalski mógłby kupić za mieszkanie? Upadek zdolności kredytowej idealnie widać po szybkim spojrzeniu na dostępny metraż przy 20% wkładzie własnym i maksymalnej zdolności kredytowej do uzyskania. Jeszcze w 2020 roku w Warszawie można było przy takim scenariuszu kupować ponad 140 metrów kwadratowych. Dziś można niecałe 40.

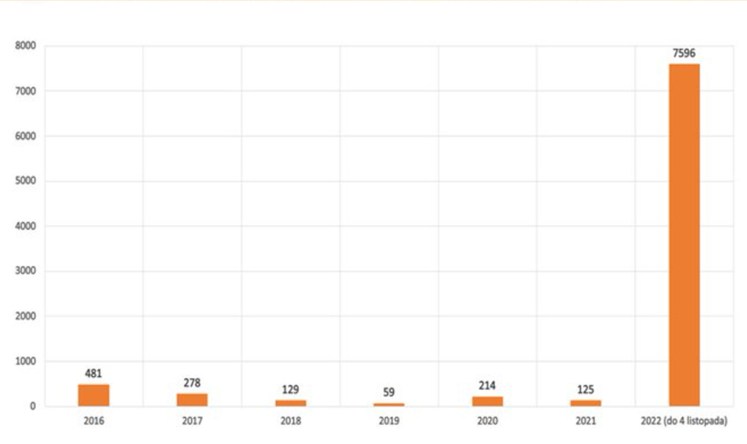

Skalę obecnego problemu kredytobiorców dobrze widać też w danych o liczbie podpisanych umów o wsparcie z funduszu wsparcia kredytobiorców. W ciągu sześciu lat od 2016 do 2021 łącznie podpisano umów o takie wsparcie na łączną kwotę nieprzekraczającą 1.3 mld złotych. Tymczasem w samym tylko 2022 roku do 4 listopada podpisano ich już na łączną kwotę ponad 7.5 mld zł.

Wykorzystanie Funduszu Wsparcia Kredytobiorców w mln zł

Popyt na rynek mieszkaniowy gwałtownie nie wróci

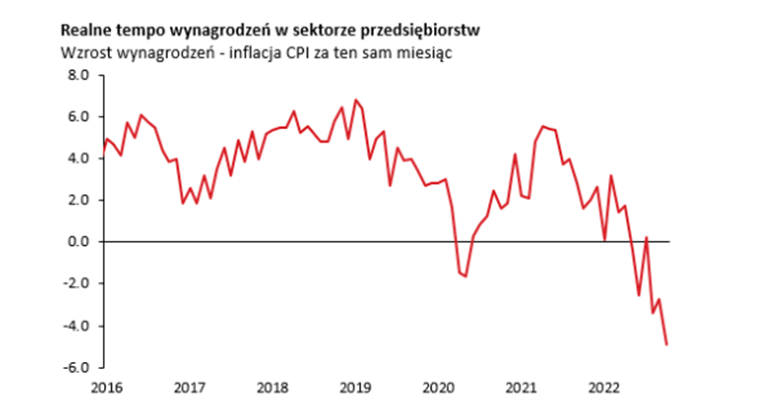

Naprawdę ktoś sądzi, iż popyt nagle uderzy ze zdwojoną siłą w 2023 roku? W 2023 roku, który po raz pierwszy od dawna upłynie pod znakiem ujemnego realnego tempa wzrosty wynagrodzeń? W 2022 roku firmy były jeszcze skore do podwyżek inflacyjnych częściowo amortyzujących wzrost cen, ale to eldorado trwało do mniej więcej polowy 2022 roku. Od tego czasu realne tempo wynagrodzeń tylko spada i sięga już ponad minus 5% r/r, a wszystko wskazuje na to, iż w pierwszym kwartale 2023 roku zobaczymy na tym wykresie choćby -10%. To nie jest otoczenie do zwiększania popytu na mieszkania.

Źródło: Bank Pekao

Źródło: Bank PekaoOstatnie dane za trzeci kwartał 2022 pokazują jednak, iż mieliśmy do czynienia ze wzrostem cen transakcyjnych zawieranych na rynku mieszkaniowym. Jak to w takim razie możliwe? Tak działa ta statystyka. Tańszy i bardziej popularny segment mieszkań umarł, a transakcje dokonywane są jedynie na droższych nieruchomościach nabywanych przez bogatszą część społeczeństwa. Liczba transakcji w najbardziej popularnych segmentach jest dziś tak niska, iż nie ma jak wpłynąć na statystykę i realnie oddać zmian cen na rynku. Z tego prostego powodu, ten wykres, pomimo iż tak chętnie używany przez dzisiejszych zwolenników nieruchomości krzyczących „nic się nie stało” jest na teraz po prostu przekłamany.

Dowody? Spójrzmy na dynamikę liczby zawieranych transakcji na rynku pierwotnym i na rynku wtórnym. W praktycznie każdym mieście na każdym rynku sięga ono minimum -50% w ujęciu r/r. Nikt dziś nie chce na razie kupować mieszkań.

Najem się nie opłaca

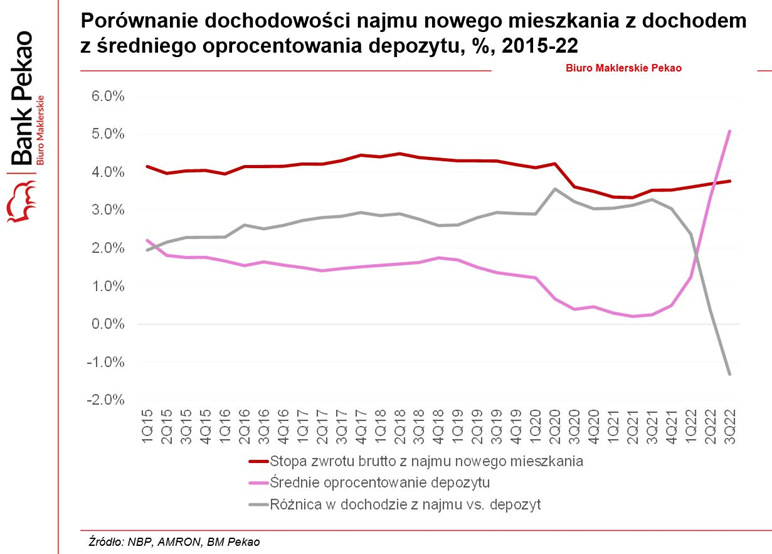

Może w takim razie popyt wygenerują w najbliższym czasie inwestorzy chcący zarabiać na mieszkaniu pod wynajem? Może i wygenerują, tylko powstaje pytanie po co mieliby to teraz robić? choćby biorąc pod uwagę silne wzrosty cen najmu w ciągu ostatnich 12 miesięcy (nawet po 50% r/r), jeżeli porównać rentowność najmu nowego mieszkania z dochodem ze średniego oprocentowania zwykłego bankowego depozytu, to okazuje się, że dziś po prostu lepiej włożyć gotówkę na bankowy depozyt. Zarobi się więcej, a i ryzyko będzie mniejsze. Po co więc inwestor z gotówką ma wrzucać dziś kasę w nieruchomość? Nie mam pojęcia.

Źródło: Bank Pekao

Źródło: Bank PekaoPewnie, iż oprocentowanie depozytów nie będzie tak wysokie, jak dziś w nieskończoność, ale tak wysokie, jak dziś będzie jeszcze przez 2023 rok. Z perspektywy inwestora siedzącego na gotówce, zamiast kupować przewartościowane dziś nieruchomości, ulokować gotówkę na lokacie i poczekać rok.

Rynek mieszkaniowy ma problemy na całym świecie

To nie tak, iż sprawa dotyczy tylko Polski. Dane o sprzedaży domów w USA (jeszcze nie w pełni sfinalizowanych) również zaliczają gigantyczne spadki. Dobrze widać to na tym wykresie. Tak dynamiczne spadek popytu miał miejsce od 2000 roku jedynie w szczycie paniki COVID, ale wówczas trwał tak krótko, iż rynek nieruchomości nie miał jak go odczuć. Obecnie spadek postępuje od kilku miesięcy.

Dane o sprzedaży domów w USA jeszcze nie do końca sfinalizowanej

Źródło: https://www.isabelnet.com/

Źródło: https://www.isabelnet.com/I już widoczny jest w ujęciu cen miesiąc do miesiąca. Mediana ceny sprzedaży istniejących nieruchomości w USA w połowie roku sięgała 414 tysięcy dolarów. Obecnie dane za październik mówią o wartościach rzędu 380 tysięcy dolarów.

Podobne prognozy stoją przed tym samym rynkiem w Wielkiej Brytanii. Te czerwone słupki to zmiana cen w 2022 i 2023. Na razie co prawda prognozowana, ale prognozowana na bazie indeksów wyprzedzających. Czy w 2023 roku nieruchomości w Wielkiej Brytanii spadną nominalnie o 10%? Tego oczywiście nikt nie wie, ale szanse na to, iż spadną są o wiele większe.

Podobnie sytuacja wygląda, jeżeli spojrzymy na analogiczne wykresy dla Chin, czy Korei Południowej lub Niemiec. Problem rynku nieruchomości dotyczy całego świata, nie tylko Polski i dla większości tego świata skończy się on podobnie – spadkiem cen.

Wiecie, iż w Korei ceny mieszkań zaraz zrobią plum? Korea daleko, ale dobrze pokazuje, iż choćby tam, gdzie nieruchów brakuje można zrobić plum. U nas nieruchów nie brakuje. Plum też będzie.

Jak czują się polscy flipperzy obserwując nadchodzące chude lata? pic.twitter.com/fm3JBW7bfm

Co czeka rynek mieszkaniowy w 2023 roku w Polsce?

Tak jak dla mnie bessa na rynkach akcji się skończyła, ale rynek mieszkaniowy dopiero zaczyna swoje spadki. Dopuszczam tu oczywiście, iż takie spadki nie odbędą się solidarnie we wszystkich miastach. Duże aglomeracje mogą być bardziej odporne i wytrwałe, ale już mniejsze miejscowości takie nie będą.

Domyślnym scenariuszem jest dla mnie cofnięcie się cen nominalnie o około 10%. Przy prognozowanej na 2023 rok inflacji realnie i tak oznacza to spadek rzędu ponad 20%, a to już solidne obsunięcie. Całość bazuje oczywiście na dziś dostępnych danych. jeżeli za kwartał jakimś cudem stopy zostaną raptem obniżone o połowę albo deweloperzy wylobbują sobie specjalną tarczę deweloperską i dopłaty do stojących pusto mieszkań, to sytuacja będzie zupełnie inna. Na dziś jednak nie ma praktycznie żadnego argumenty za tym, żeby mieszkania nie potaniały.

Do zarobienia,

Piotr Cymcyk