8 miesięcy temu

8 miesięcy temu

| Softbank sprzedanie Nvidia | https://dnarynkow.pl/firma-bez-ktorej-zatrzymalby-sie-swiat-dlaczego-tsmc-to-spora-czesc-mojego-portfela/ |

| Burry przeciwko rynkowi | https://dnarynkow.pl/rewolucja-wieksza-niz-etf-y-blackrock-i-giganci-szykuja-nowy-system-finansowy/ |

| Koniec shutdown w USA | https://dnarynkow.pl/koniec-czteroletnich-cykli-bitcoina-rynek-krypto-juz-nigdy-nie-bedzie-taki-sam-co-nas-teraz-czeka/ |

| Problemy Wielkiej Brytani | https://dnarynkow.pl/usa-wydaja-setki-miliardow-na-powrot-fabryk-do-kraju-czy-to-w-ogole-ma-sens/ |

| Wyniki Disney | https://dnarynkow.pl/przeplywy-kapitalowe-sa-zaplanowane/ |

Rynek pracy w USA daje różne sygnały, a Big Tech zadłuża się na maksa. Czy rośnie ryzyko na rynkach?

Nie przegap – choćby 20 darmowych akcji od Freedom24, każda warta do 800 USD!

Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

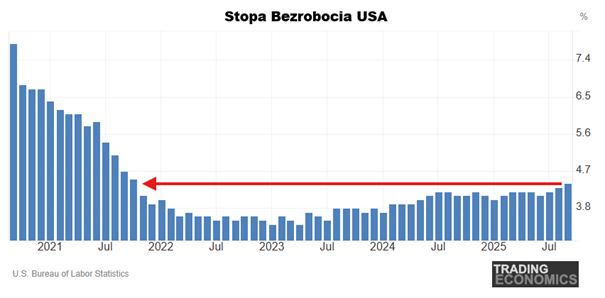

Rynek pracy w USA – rysy na bardzo mocnym rynku

Najnowsze dane z amerykańskiego rynku pracy pokazały pewne rysy, więc narracja od razu zmieniła się w recesyjną. Stopa bezrobocia wspięła się do poziomu nienotowanego od prawie czterech lat, a dynamika tworzenia miejsc pracy stopniowo wygasa. To na pierwszy rzut oka obraz rynku, który traci rozpęd.

Jednocześnie warto pamiętać, iż na tle historycznym to… dalej jest nic.

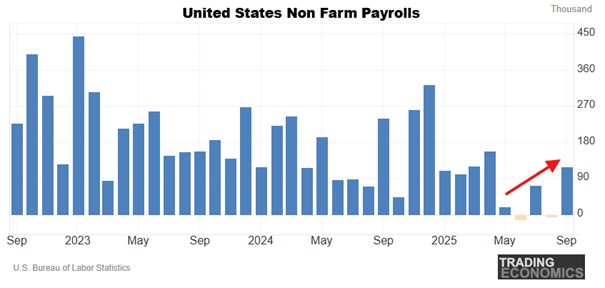

Wrześniowy raport o zatrudnieniu, opóźniony przez rekordowo długi, 43-dniowy shutdown rządu USA, przyniósł jednocześnie zaskakujący wzrost zatrudnienia o 119 tys. nowych miejsc pracy, co jest kolejnym sygnałem z gospodarki, iż ta uklepuje dołek i przymierza się do przyśpieszenia. Oczywiście, żeby ten sygnał się potwierdził, trzeba zaczekać na rewizje tego odczytu, bo ostatnio potrafią być one naprawdę spore.

Głównym problemem pokazanych danych o wzroście jest na dziś jedynie fakt, iż jest on dość wąski. Ciągną go głównie dwie branże: opieka zdrowotna oraz sektor wypoczynkowo-hotelarski. Pozostałe segmenty, takie jak produkcja, transport czy usługi biznesowe, tracą pracowników. Pewne firmy porzucają model „zatrudnij i utrzymaj za wszelką cenę” przechodząc do częściowych cięć etatów.

Równolegle jednak dane o zasiłkach dla bezrobotnych pokazują jeszcze inny obraz. Nowe wnioski o bezrobocie spadły do najniższego poziomu od trzech tygodni, ale liczba osób już pobierających świadczenia jest najwyższa od końca 2021 roku. To potencjalny sygnał, iż ci, którzy stracili pracę kiedyś, mają większy problem, żeby znaleźć nową.

Na rynku pracy działa też kilka strukturalnych sił. Po pierwsze, zmniejszona imigracja w ostatnich latach ograniczyła podaż pracowników. Analitycy szacują, iż gospodarka potrzebuje dziś zaledwie 30–50 tysięcy nowych miejsc pracy miesięcznie, żeby utrzymać równowagę, a to znacznie mniej niż jeszcze rok temu. Po drugie, coraz większe znaczenie ma sztuczna inteligencja. Automatyzacja zaczyna uderzać w stanowiska początkowych, szczególnie wśród świeżych absolwentów, którzy masowo odbijają się od rynku.

Ekonomiści wskazują też na klimat niepewności związany z polityką handlową administracji Trumpa. Spór o legalność ceł ponownie rozgrzał gospodarczy krajobraz i utrudnił planowanie, zwłaszcza małym firmom, które i tak ponoszą największe koszty spowolnienia.

Największy problem polega jednak na tym, iż z powodu shutdownu październikowy raport o bezrobociu w ogóle nie powstanie. BLS nie zebrał danych z gospodarstw domowych, więc kolejne odczyty zobaczymy dopiero w połowie grudnia – już po posiedzeniu Fedu. To oznacza, iż Rezerwa Federalna będzie podejmować decyzje w warunkach informacyjnej mgły i trochę… no wygląda to na celowe działanie Administracji. Oślepić Fed, żeby podtrzymać politykę cięć stóp w USA.

Około 2-3 tygodni temu dominowała narracja o raporcie Challengera, który pokazywał rekordową od dawna liczbę etatów z ZAMIAREM do zwolnienia.

Jednocześnie jednak nikt nie pokazywał drugiego obrazka z tego samego raportu o rekordowej liczbie etatów z ZAMIAREM do… zatrudnienia.

Rynek pracy nie wygląda w US tak tragicznie, jak niektórzy starają się wmawiać. Są na nim sygnały do monitorowania, ale to nie jest ten moment, gdy firmy przygotowują się na wielkie cięcia etatów.

Trudno więc akurat w tym punkcie rynku szukać na teraz trwalszych problemów na rynku. Może więc trzeba go szukać na rynku private credit?

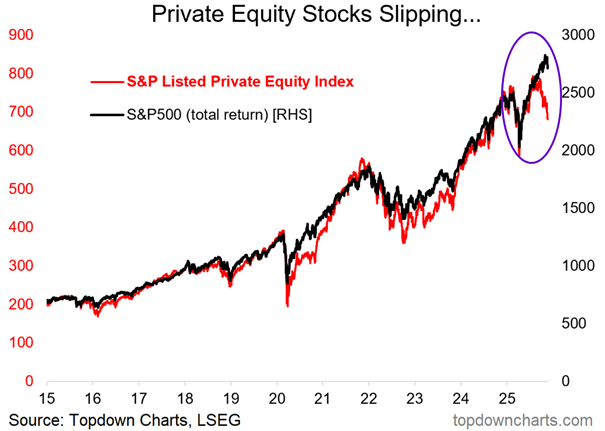

Czarny łabędź – ryzyka w private credit

Zacznijmy od podstaw. Private equity to sektor inwestujący w firmy nienotowane na giełdzie. Zwykle przejmuje spółki, restrukturyzuje je i sprzedaje z zyskiem. Private credit to jego kuzyn: zamiast kupować firmy, udziela im pożyczek. To fragment słynnego shadow banking. Brzmi groźnie… ale nic poza tym.

Oba sektory (Private equity i Private credit) urosły do gigantycznych rozmiarów i od lat stanowią alternatywę dla klasycznej bankowości. Problem w tym, iż szybki wzrost zawsze budzi pytania o ryzyko, a ostatnio tych pytań jest wyjątkowo dużo.

Jamie Dimon, szef JPMorgan, porównał sytuację w rynku kredytowym do znalezienia jednego karalucha w kuchni. „Gdzie jeden, tam reszta” – zasugerował. To wywołało falę komentarzy i nerwowych ruchów instytucji, które zaczęły wyprzedawać ryzykowne elementy z portfeli strukturyzowanego długu.

Iskrą zapalną okazały się bankructwa Tricolor Holdings (sprzedawca aut) oraz First Brands (producent części samochodowych). To te upadki były tym „pierwszym karaluchem”. Upadek tych firm wywołał strach o efekt domina. Efekt? W sektorze Private credit pojawiły się obawy o jakość udzielanych pożyczek, ponieważ ten sektor bardzo gwałtownie rośnie i jest mniej regulowany niż tradycyjne banki.

Regulatorzy jendka już zaczęli się lekko pocić. Lisa Cook z Fedu wskazuje, iż private credit, są dziś warte około 3 biliony dolarów, staje się na tyle duże i powiązane z systemem bankowym, iż trzeba mu się baczniej przyglądać. Szczególnie narzędziom typu BDC, czyli wehikułom, przez które zarządzający udzielają pożyczek firmom prywatnym.

W efekcie cały sektor spółek z tej branży na giełdzie trochę oberwał i odkleił się do szerokiego rynku.

Jednak nie wszyscy kupują narrację o karaluchach. Marc Rowan, szef Apollo, mówi krótko: „Nie widzę żadnych problemów systemowych.” Według niego głośne bankructwa, takie jak Tricolor czy First Brands, to przede wszystkim rezultat błędów… banków, nie funduszy private credit.

Jego zdaniem dane kredytowe nie pogarszają się, tylko poprawiają, a wysoka inflacja, stopy procentowe i napięcia geopolityczne po prostu odsiewają ryzykownych pożyczkodawców i firmy. Rowan nie twierdzi, iż będzie idealnie. Mówi tylko, iż to normalne „zachowanie późnego cyklu”.

Wielu inwestorów uważa wręcz, iż private credit wręcz zwiększa stabilność, bo daje firmom finansowanie wtedy, gdy banki z różnych powodów mają związane ręce. Jest elastyczny, bardziej zindywidualizowany, a zarządzający mają silną motywację, by patrzeć spółkom na ręce.

Mamy klasyczny spór: jedni widzą rosnące ryzyko i ostrzegają przed nim, a drudzy twierdzą, iż to zwykłe rynkowe turbulencje, a nie zwiastun systemowej katastrofy. Komu wierzycie? Ja jednak skłaniam się do Rowana, zwłaszcza, iż szef KKR czy Brookfield mają podobne, a Jamie Dimon… od dłuższego czasu znany jest z mocno „kasandrycznych” tonów.

Big techy – era jumbo obligacji pod AI

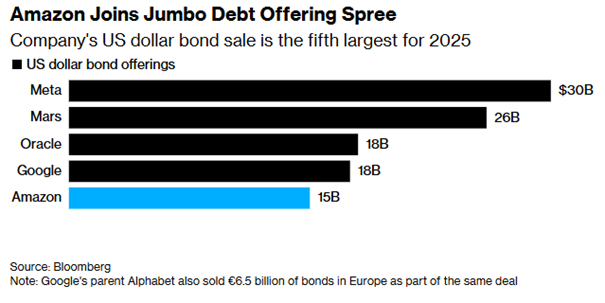

Ale to nie koniec strachów! Mam jeszcze jeden! Emisje obligacji spółek Big Tech! To też podniosło na rynku głosy o sypaniu się wszystkiego. W ostatnim tygodniu do tego grona dołączył mój ukochany Amazon. Firma przeprowadziła swoją pierwszą od trzech lat emisję obligacji w USA i zrobiła to z przytupem. Inwestorzy dostali do wyboru papiery o zapadalności od 3 do aż 40 lat. Najdłuższa seria, 2065 Notes, weszła na rynek ze spreadem jedynie… około 0,85 punktu procentowego ponad obligacje rządu USA.

Czyli jeżeli obligacje rządu USA płacą X%, to obligacje Amazon zapłaci jedynie 0,85% więcej. Jak na 40-letni korporacyjny papier to wynik absurdalnie niski. To powód do strachu? Lol.

Tak niska premia w oprocentowaniu tych obligacji doskonale oddaje jak dużym zaufaniem inwestorzy realnie obdarzyli Amazona. Ta firma choćby tyle nie istnieje, a inwestorzy nie maja wątpliwości, iż za 40 lat przez cały czas będzie istnieć i będzie w stanie spłacić swoje długi.

Zainteresowanie było ogromne. Według danych z transakcji Amazon planował pierwotnie zebrać 12 mld dolarów, ale ostatecznie popyt pozwolił zwiększyć skalę emisji do 15 mld. Na maksymalnym poziomie księga popytu miała około 80 mld dolarów, co pokazuje, jak duża jest wiara rynku w kondycję finansową firmy.

Nie ma się jednak czemu dziwić. Amazon posiada ratingi kredytowe od AA- do A1+, a inwestorzy od lat traktują jego obligacje jak pół-Treasuries, czyli wysoki poziom bezpieczeństwa, ale z minimalnie wyższym oprocentowaniem.

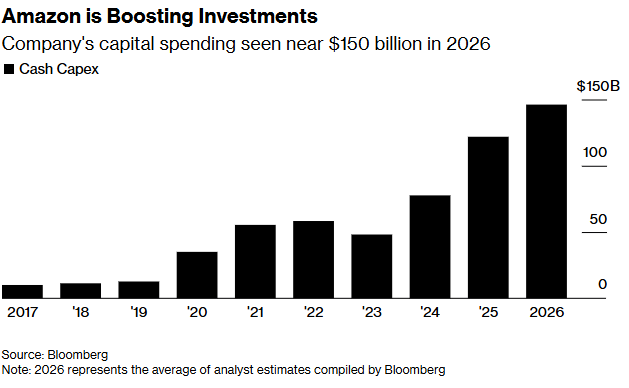

To zadłużanie nie jest jednak kaprysem. Amazon wchodzi w okres rekordowych inwestycji, a rdzeniem tych wydatków jest infrastruktura pod sztuczną inteligencję. Firma intensywnie rozbudowuje swoje data center, podwajając moce obliczeniowe od 2022 roku i planując kolejne podwojenie do 2027. W listopadzie AWS podpisał też wart 38 mld dolarów kontrakt z OpenAI na dostarczanie mocy obliczeniowej.

W tle dzieje się jeszcze więcej. Big techy masowo odkrywają urok finansowania się długiem. Alphabet sprzedał 25 mld dolarów obligacji, Oracle: 18 mld, a Meta w październiku wypuściła 30 mld, także z papierami sięgającymi aż 40 lat. W przypadku Mety rosnące koszty AI dosłownie przestraszyły rynek. Jej plany inwestycyjne zostały przyjęte z takim niepokojem, iż firma straciła na giełdzie ponad 200 mld dolarów kapitalizacji w jeden dzień. Jednocześnie Meta także finansuje swój gigantyczny projekt Hyperion (data center w Luizjanie) głównie długiem, korzystając zarówno z emisji obligacji, jak i prywatnego kredytu.

W tym kontekście ruch Amazona wygląda wręcz konserwatywnie. Firma do tej pory przez lata polegała głównie na gotówce generowanej z działalności, a teraz, przy wydatkach, które analitycy szacują na ponad 140 mld dolarów rocznie, zwyczajnie otwiera sobie dodatkową elastyczność finansową. Długoterminowe obligacje zapewniają jej tani kapitał na dekady, a inwestorom dają ekspozycję na stabilnego emitenta w czasach, gdy rentowności są wysokie, a popyt na bezpieczne papiery rośnie.

Patrząc na tempo, w jakim Big Tech połyka miliardy na infrastrukturę AI, można spodziewać się, iż takie „jumbo bonds” staną się rynkową normą. Amazon dał sygnał: era długoterminowego zadłużania się pod sztuczną inteligencję dopiero się zaczyna.

Portfel – agresywna strategia i brak gotówki na dołkach

Dlatego KOMPLETNIE nie przeszkadza mi fakt posiadania masy Amazona w swoim publicznym portfelu agresywnym Freedom24, który pomimo przeceny i tak solidnie bije szerokie indeksy z nawiązką.

Jedyne za to, czego ja żałuję, to iż cała ta rynkowa korekta dzieje się teraz…, więc publiczny portfel agresywny nie ma za co dokupować akcji! Moje prywatne portfele sukcesywnie spadki wykorzystują, ale założenia publicznego portfela agresywnego są, jakie są. Dopłaty są raz na miesiąc na początku, a poza tym nie ma dodatkowej gotówki.

Pozostaje mi więc jedynie… czekać. Z kolei nic z portfela sprzedawać na teraz nie chcę, bo dalej wszystko mi się w nim podoba. No nic. Pooglądam sobie z boku w smutku jak to rynek daje nowe okazje L

Tak czy inaczej portfel niezmiennie mocno bije indeksy i korekty mu nie straszne. Tak właśnie powinien działać dobrze zbudowany portfel. Naprawdę da się zarabiać na indywidualnych spółkach zagranicznych i bić nimi indeksy w długim terminie. Pamiętajcie, iż pełen portfel możecie za każdym razem na bieżąco obserwować na portalu myfund i we Freedom24 znajdziecie dostępne na pewno wszystkie instrumenty, jakie tam są.

Przestrzegam, iż to ogólnie portfel BARDZO ryzykowny i jeżeli ktoś ma niską tolerancję na ryzyko, to absolutnie nie powinno się nim w żadnym stopniu inspirować.

Na pewno jednak możecie go w całości odzwierciedlić na koncie we Freedom24. Znajdziecie tam ponad milion instrumentów finansowych, wygodną apkę, a ostatnio uruchomiono też wpłaty depozytów bezpośrednio w złotych, więc kolejna wygoda dla użytkownika. Ode mnie jest polecajka.

Adobe – przejęcie Semrush i gra o widoczność w erze AI

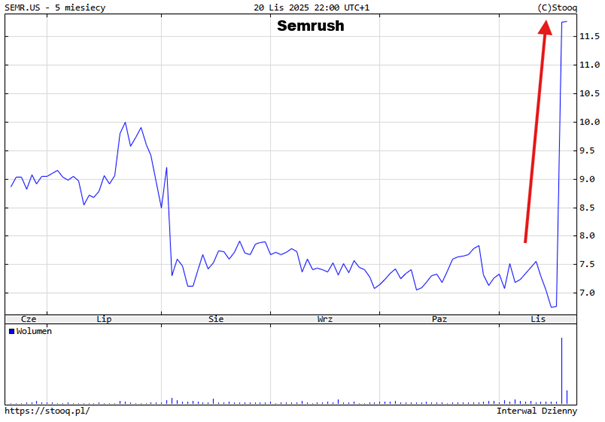

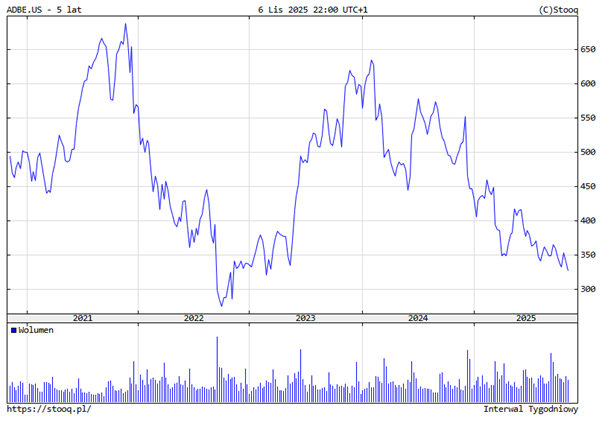

A my przeskakujemy do tematu Adobe, które przejmuje Semrush za 1,9 mld dolarów. Po spektakularnie nieudanej próbie przejęcia Figma za 20 mld dolarów, Adobe ogłosiło swój pierwszy duży deal od tamtego czasu: przejęcie Semrush Holdings za 1,9 mld dolarów w gotówce. To przejęcie stawia Semrush w gronie największych akwizycji Adobe, tuż za Marketo i Macromedią.

Semrush to dobrze znana platforma marketingowa, która pozwala firmom analizować widoczność swojej marki w wyszukiwarkach, mediach społecznościowych i co kluczowe, także w wynikach generowanych przez modele AI takie jak ChatGPT, Gemini czy Perplexity. To dziś gorący temat, bo coraz większa część interakcji użytkowników z internetem przechodzi przez generatywną sztuczną inteligencję. Marki, które nie kontrolują tego, jak są tam przedstawiane, mogą stracić ruch, klientów i przychody.

Adobe zapłaci 12 dolarów za akcję Semrush, czyli aż 77,5% powyżej ostatniej ceny zamknięcia. Nic dziwnego, iż kurs Semrush wystrzelił o ponad 70%. Inwestorzy widzą, iż Adobe płaci solidną premię za firmę, która sama nie generuje jeszcze ogromnych przychodów, ale ma kluczową wartość strategiczną. Semrush obsługuje takie marki jak TikTok czy Amazon, a jego narzędzia świetnie uzupełniają rosnący ekosystem produktów marketingowych Adobe.

Walmart – detaliczny gigant między value a „tech”

Z drugiej strony akcje Adobe spadły po ogłoszeniu transakcji o około 2%, co pokazuje, iż część inwestorów obawia się kolejnego dużego wydatku w czasach, gdy firma musi udowodnić, iż potrafi zmonetyzować AI. Adobe w ostatnich latach mocno inwestuje w sztuczną inteligencję. Stworzyło własny generator obrazów, umożliwiło markom generowanie reklam dzięki AI, a niedawno zapowiedziało agenta AI do planowania kampanii marketingowych. Semrush ma pomóc domknąć układankę od strony analityki i monitorowania marki w erze AI.

Anil Chakravarthy, szef działu Digital Experience w Adobe, mówi wprost: dziś każdy dyrektor marketingu chce wiedzieć, jak jego marka wygląda nie tylko w Google, ale też w odpowiedziach udzielanych przez modele językowe, a to właśnie Semrush potrafi mierzyć i analizować. Adobe liczy, iż integracja technologiii Semrush pozwoli marketerom lepiej rozumieć, jak są widziani online, co zwiększy wartość pakietów premium i wygeneruje nowe źródła przychodów.

Choć dla Adobe to relatywnie małe przejęcie (firma jest dziś warta ponad 135 mld dolarów), to ma ono ogromne znaczenie strategiczne. Adobe musi gwałtownie poszerzać swoje portfolio o narzędzia AI, aby nie zostać z tyłu. Zwłaszcza iż konkurenci również idą w agresywne inwestycje. Semrush daje Adobe dostęp do danych, których dziś nikt inny nie oferuje na taką skalę.

Transakcja ma zostać sfinalizowana w pierwszej połowie 2026 roku. jeżeli Adobe uda się gwałtownie zintegrować dane i technologie Semrush z własnym pakietem narzędzi marketingowych, może to być jeden z najbardziej opłacalnych zakupów firmy w ostatniej dekadzie.

Z drugiej strony nie trzeba być gigantem technologii, żeby rosnąć w wycenie. Walmart, największy detalista na świecie i barometr kondycji amerykańskiego konsumenta, ma za sobą kolejny bardzo mocny kwartał. Firma nie tylko podniosła prognozy sprzedaży na cały rok, po raz drugi w 2025 roku, ale też ogłosiła zmianę giełdy z New York Stock Exchange na…. Nasdaq. Dwie duże decyzje jednego dnia, które rynki odebrały jako komunikat: Walmart gra ofensywnie i widzi przed sobą lepszy, nie gorszy okres.

Zacznijmy od wyników. W trzecim kwartale przychody Walmartu wzrosły o 5,8% do niemal 180 mld dolarów, co pobiło oczekiwania analityków o 2 mld. Zysk netto wystrzelił o ponad jedną trzecią, dochodząc do 6,1 mld dolarów. Szczególnie mocno błyszczał segment e-commerce, gdzie sprzedaż wzrosła o 27–28%, siódmy kwartał z rzędu przekraczając poziom 20%

Widać tu wyraźnie ambicje Walmart do konkurowania z Amazonem. Szybkie dostawy, w tym te „do trzech godzin”, urosły o 70%, a klienci z wyższych przedziałów dochodowych stali się stałym elementem jego bazy.

Mocny wynik na własnym rynku to nie przypadek. W USA sprzedaż porównywalna wzrosła o 4.5%, a szczególnie dobrze zachowywały się kategorie pierwszej potrzeby: żywność, produkty zdrowotne, artykuły higieniczne. Z kolei sprzedaż odzieży i wyposażenia domu rosła głównie dzięki klientom zamożniejszym: ci coraz śmielej przenoszą zakupy z droższych sieci do Walmartu. To wyraźny kontrast wobec Targetu, który raportował spadki w odzieży i akcesoriach.

Co ważne, firma podniosła swoją prognozę przychodów na cały rok do zakresu 4.8–5.1% wzrostu. To mocny sygnał, bo jeżeli największy detalista w USA zwiększa prognozy, oznacza to jedno: amerykański konsument ma się dobrze. Mimo inflacji, rzekomego słabości rynku pracy, podwyższonych stóp i niepewności w otoczeniu politycznym gospodarstwa domowe wydają więcej niż wcześniej zakładano. To tylko potwierdza, iż do realnych problemów w Amerykańskiej gospodarce jeszcze daleko.

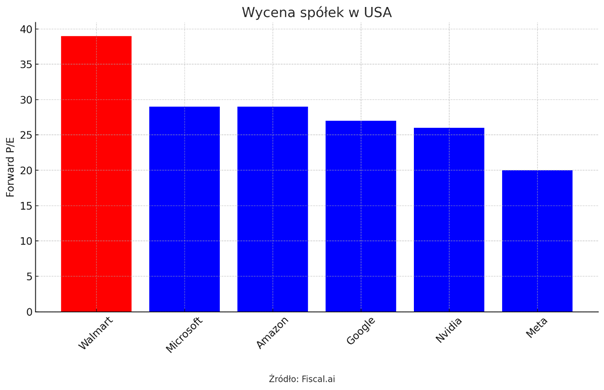

Niech Was jednak nie zwiodą te dobre wyniki. Ponieważ dobre wyniki nie oznaczają dobrej i inwestycji. Walmart jest spółką dojrzała i powolną. Rośnie o niskie jednocyfrowe wartości, a jednocześnie jest dziś wyceniona CHOLERNIE drogo, z wyprzedzającym wskaźnikiem Cena do Zysku na poziomie 39!

To więcej niż Nvidia, Amazon, Google, Meta czy Microsoft. Wszystkie te spółki rosną znacznie szybciej niż Walmart.

Jednak w tle w tle wyników pojawiła się choćby ciekawsza informacja o zmianie giełdy. Od 9 grudnia Walmart będzie notowany na Nasdaq, kończąc ponad 50-letnią historię na NYSE. Powód? Firma chce podkreślić, jak mocno jej model biznesowy przesunął się w kierunku technologii. Już ponad 40% nowego kodu powstaje z pomocą AI, a ponad połowa zamówień online realizowana jest w zautomatyzowanych centrach logistycznych.

Najprawdopodobniej ważniejsze jest jednak to, iż Nasdaq otwiera drogę do włączenia Walmartu do indeksu Nasdaq 100, co może przyciągnąć dodatkowe miliardy z funduszy pasywnych. S&P500 zawiera spółki z obu największych amerykańskich giełd. Zarówno NYSE, jak i Nasdaq. Natomiast Nasdaq100 uwzględnia jedynie spółki z giełdy Nasdaq, dlatego ta decyzja może zapewnić spółce dodatkowy napływ kapitału od inwestorów pasywnych.

Japońska waluta – jen pod presją i groźba interwencji

W tygodniu sporo zadziało się też na japońskim jenie, który znalazł się pod najmocniejszą presją od wielu miesięcy, a jego gwałtowne osłabienie w ostatnich dniach stało się jednym z głównych tematów na globalnych rynkach.

W centrum wydarzeń stoi nowa premier Japonii, Sanae Takaichi. Rynki akcji entuzjastycznie przyjęły jej zwycięstwo, licząc na ożywienie gospodarcze. Takaichi zapowiada bowiem rekordowy program wydatków, którego skala ma przekroczyć 17,7 bln jenów, a według części doradców choćby 25 bln. Jej wybór zapowiada więc luźniejszą politykę monetarną.

Bank Japonii natomiast już od miesięcy odmawia szybkiego zacieśnienia polityki pieniężnej, mimo iż inflacja utrzymuje się powyżej 2% od 43 miesięcy z rzędu. Rynek jeszcze niedawno liczył na podwyżkę stóp w grudniu, ale prawdopodobieństwo takiego ruchu spadło z ponad 60% do nieco ponad 20%. Natomiast bez wyższych stóp procentowych jen jest skrajnie nieatrakcyjny. Tym bardziej iż Fed coraz ostrożniej podchodzi do obniżek w USA, a Ameryka wciąż oferuje znacznie wyższe rentowności.

W efekcie jen osunął się do najniższych poziomów od stycznia, a inwestorzy testują okolice 160 jenów za dolara: poziom, przy którym Japonia interweniowała już na rynku walutowym w 2022 i 2023 roku. Minister finansów Satsuki Katayama po raz pierwszy od dawna otwarcie użyła słowa „interwencja”, co samo w sobie jest wydarzeniem rzadkim i pokazuje skalę zdenerwowania rządu. Mimo to reakcja rynku była symboliczna: jen umocnił się tylko na chwilę i niemal natychmiast wrócił do spadków. To dowód, iż inwestorzy wciąż wątpią, czy Tokio rzeczywiście odważy się wejść na rynek i wspierać swoją walutę.

Przez lata osłabianie Jena było Japonii na rękę, bo wspierało eksport i przyczyniało się do pobudzenia gospodarki. Są jednak momenty, gdzie każda polityka ma swoje granice. Dziś sytuacja jest inna niż kiedyś, ponieważ Inflacja jest już ponad celem Japońskiego banku centralnego, czyli Bank Centralny powinien unikać działań, które inflację pobudzą.

Tymczasem osłabienie waluty pobudza inflację, bo sprawia, iż importowane produkty zza granicy są droższe. Więc polityka słabego Jena nie była problemem, kiedy w Japonii panowała deflacja, ale ta sama polityka osłabienia Jena może być już problemem, kiedy inflacje jest ponad celem banku centralnego.

Co ciekawe, jen ostatnio nie zyskuje nawet, gdy globalne rynki akcji wpadają w turbulencje. Zwykle takie momenty powodują powrót kapitału i umocnienie waluty japońskiej, ale tym razem inwestorzy omijają jena szerokim łukiem. Powód jest prosty: polityka rządu i Banku Japonii tworzy warunki ekstremalnie niekorzystne dla waluty, więc choćby klasyczne mechanizmy rynkowe przestały działać.

Jeśli BOJ w podniesie stopy, być może już na początku przyszłego roku, jen może gwałtownie odbić. jeżeli natomiast dojdzie do dynamicznego odbicia jena, to znów może się to odbić na strategiach carry trade i wywołać dynamiczną korektę na rynku akcji, tak jak w sierpniu 2024 roku.

Tajwan – poradnik przetrwania i „pióro i karabin”

Na sam koniec lecimy do Tajwanu. jeżeli komuś się wydawało, iż sytuacja na linii Chiny–Tajwan uspokoi się sama, to Tajpej gwałtownie sprowadza na ziemię. Władze wyspy wprowadziły ogólnokrajowy poradnik przetrwania, w którym mieszkańcy mają jasno napisane, co robić w przypadku tajfunów, przerw w dostawach czy, najbardziej pikantne, inwazji z Chin. W praktyce to instrukcja, jak spakować plecak ewakuacyjny i nie panikować, gdy obok domu pojawią się obcy żołnierze. Podkreślono w nim nawet, iż wszelkie pogłoski o kapitulacji rządu należy uznać za fałszywe. Krótko mówiąc: nikt tu nie zamierza oddawać wyspy bez walki.

To zresztą zrozumiałe, bo Pekin nie siedzi z założonymi rękami. Wręcz przeciwnie. Odpalił pełny arsenał propagandowo-militarny, czyli klasyczne „pióro i karabin”. W chińskich mediach lecą teraz produkcje gloryfikujące partyjnych szpiegów działających w Tajwanie w latach czterdziestych. Przekaz jest prosty: walka o „zjednoczenie” to obowiązek i powód do chwały. Do tego teatry państwowe mogą dziś realizować adekwatnie tylko spektakle wojenne. Komedia romantyczna? Tylko jeżeli kończy się desantem.

Równolegle Chiny robią pokaz siły na zewnątrz. Szczególnie dostało się Japonii, która jasno dała do zrozumienia, iż nie zamierza patrzeć bezczynnie na ewentualną agresję na Tajwan. Reakcja Pekinu była równie subtelna jak młotek pneumatyczny: dyplomata z osackiego konsulatu zamieścił groźbę pod adresem japońskiej premier, a chińskie służby wysłały uzbrojone jednostki straży wybrzeża w okolice spornych wysp. Do tego dochodzi zachęcanie obywateli Chin, by unikali podróży do Japonii, a choćby opóźnianie premier filmów z Kraju Kwitnącej Wiśni. Uderzenie ma być wielowymiarowe: polityczne, militarne i ekonomiczne.

W tym czasie Tajwan stara się wzmacniać świadomość społeczną i przygotowanie obywateli. Kraj drukuje ponad 11 milionów kopii nowego podręcznika przetrwania, rozszerzając go o ostrzeżenia dotyczące chińskich aplikacji czy urządzeń, które mogą stanowić narzędzie szpiegowskie. To odpowiedź na rosnącą presję i tak zwaną strategię „podkręcania śruby”, w której Pekin, zamiast otwartej wojny, próbuje wykończyć przeciwnika działaniami pozamilitarnymi. Chodzi o to, by wymęczyć Tajwan i żeby wyspa sama doszła do wniosku, iż negocjacje z Chinami są jedynym wyjściem.

Z perspektywy USA sytuacja robi się niejednoznaczna. Administracja Trumpa unika twardych deklaracji, co w Tajpej wywołuje zrozumiałą nerwowość, chociaż sprzedaż części zamiennych do samolotów pokazuje, iż Waszyngton nie wycofał się całkowicie z regionu.

Obie strony wiedzą, iż gra toczy się o coś więcej niż tylko terytorium. Dla Pekinu to element „wielkiego odrodzenia narodu chińskiego”, dla Tajwanu kwestia przetrwania demokratycznej tożsamości. Dla USA bezpieczeństwo dostaw chipów TSMC. Dlatego każdy ruch, czy to w telewizji, czy na morzu, jest kolejnym punktem w rosnącej układance presji i strachu.

Do zarobienia!

Piotr Cymcyk

Nie przegap – choćby 20 darmowych akcji od Freedom24, każda warta do 800 USD!

Szczegóły promocji: https://freedom24.club/dnarynkow_welcome