3 lat temu

3 lat temu

Fed pod przewodnictwem Powella musi zmierzyć się z niemożliwym zadaniem polegającym na podjęciu decyzji, czy lepiej komunikować umiarkowaną ostrożność w połączeniu z podwyżką stóp, czy też większą ostrożność w połączeniu z brakiem podwyżki stóp; jeszcze trudniejsze jest jednak zadanie dotyczące określenia wskazówek w zakresie przyszłej polityki. Ponadto funkcja reakcji rynku na wczorajszą decyzję i wskazówki FOMC może okazać się daleka od prostej.

Transakcje walutowe: Fed podwyższa stopy, ale wyraźnie zmienia nastawienie na neutralne po wprowadzeniu do komunikatu nowego języka pomimo podtrzymania dotychczasowych prognoz dotyczących polityki pieniężnej. Sekretarz skarbu Yellen kradnie show uwagami o nieubezpieczaniu wszystkich amerykańskich depozytów bankowych.

Amerykańska Rezerwa Federalna zgodnie z oczekiwaniami podwyższyła stopy procentowe o 25 punktów bazowych i nie wywołało to większego zdziwienia. Nieco bardziej interesujące było wprowadzenie nowego języka do komunikatu FOMC, jasno wyrażającego nowe obawy, iż chaos w ostatnich dniach może negatywnie wpłynąć na transmisję kredytów do gospodarki, a tym samym na wzrost gospodarczy/zatrudnienie. Następującą wstawkę w komunikacie można odczytać jako zmianę stanowiska na neutralne:

„Amerykański system bankowy jest zdrowy i odporny. Ostatnie wydarzenia prawdopodobnie spowodują zaostrzenie warunków udzielania kredytów dla gospodarstw domowych i przedsiębiorstw oraz negatywnie wpłyną na aktywność gospodarczą, zatrudnienie i inflację. Skala tego oddziaływania jest niepewna”.

Zmiany w komunikacie i wnioski, jakie można z nich wyciągnąć, przeważyły nad brakiem jakiejkolwiek zauważalnej zmiany w prognozie dotyczącej polityki Fed. o ile Rezerwa Federalna zacznie dostrzegać dowody wskazujące na mocne spowolnienie gospodarki w kwietniowym i majowym cyklu odczytu danych (znacznie większe ryzyko), gwałtownie zmieni zarówno podejście, jak i prognozy. Należy również pamiętać, iż Fed obniżyła prognozę dotyczącą PKB na 2023 r. do 0,4% (w porównaniu z 0,5% w grudniu), a prognozę dotyczącą PKB na 2024 r. do 1,2% (w porównaniu z 1,6% w grudniu).

Jednak uwagi Yellen podczas przesłuchania w Kongresie, które odbywało się równocześnie z konferencją prasową prezesa Powella z Fed, gwałtownie przyciągnęły uwagę inwestorów, ponieważ sekretarz skarbu stwierdziła:

„Nie brałam pod uwagę ani nie omawiałam niczego, co miałoby związek z ubezpieczeniem lub gwarancjami dla wszystkich depozytów”.

Nie był to język, którego oczekiwał rynek i akcje banków natychmiast poszły na dno, co spowodowało gwałtowne pogorszenie ogólnych nastrojów na rynku. Oświadczenie to zwiększa ryzyko szerzej zakrojonego i nasilającego się runu na zagrożone banki, a tempo tego zjawiska jest nieprzewidywalne. Oczywiście systemowe pogorszenie sytuacji dopuszczalne będzie wyłącznie do pewnego momentu, w którym nastąpi interwencja, jednak tempo i droga do kolejnego nasilenia kryzysu są całkowicie nieprzewidywalne. Co najważniejsze, związane z tym przyszłe zaostrzenie warunków udzielania kredytów prawdopodobnie przyspieszyło już recesję w Stanach Zjednoczonych o co najmniej 3-6 miesięcy i zwiększyło jej potencjalną dotkliwość.

Retoryka Yellen z pewnym opóźnieniem ożywiła utrzymującego się dotychczas na niskim poziomie dolara, choćby o ile kolejnej nocy jego kurs ponownie spadł (po części ze względu na wzrost nadziei na ponowne otwarcie chińskiej gospodarki na świat). Wczoraj z kolei dolar odreagowywał w Europie znaczną część nocnych strat. Kryzys w Stanach Zjednoczonych to twardy orzech do zgryzienia dla inwestorów walutowych: owszem, wpływa na oczekiwania dotyczące stóp procentowych Fed i na pierwszy rzut oka ma bardziej negatywne skutki, w szczególności dla Stanów Zjednoczonych, jednak pogorszenie warunków finansowych za oceanem nie ograniczy się do Ameryki, podobnie jak obawy o przyszłość tamtejsze gospodarki. USD może oczywiście przez cały czas znajdować nabywców, o ile nastroje będą mocno chwiejne, i istnieją uzasadnione obawy, iż pewne rodzaje dynamiki dotyczącej banków nie są w żaden sposób ograniczone wyłącznie do Stanów Zjednoczonych. Widać to dość wyraźnie po wpływie tej sytuacji na akcje banków na całym świecie.

Wykres EUR/USD. Źródło: platforma Saxo Bank

Po impulsie w postaci komunikatu FOMC para EUR/USD wystrzeliła z poziomu poniżej 1,0800 do poziomu znacznie powyżej 1,0900. Następnie pojawiła się znaczna zmienność w związku z wypowiedzią Yellen na temat nieubezpieczania wszystkich depozytów bankowych, po czym w nocy nastąpiło krótkie umocnienie, a następnie zniwelowanie tego ruchu w Europie. To prawdziwa jazda bez trzymanki! Europejskie banki nie uniknęły negatywnej presji i należy je również obserwować w kontekście pary EUR/USD. Na razie nie jestem bynajmniej przekonany o jakimkolwiek znaczącym potencjale wzrostowym, o ile czekają nas nowe zawirowania. Z perspektywy technicznej rajd musi dotrzeć do poziomu 1,0750 lub zbliżonego, aby można było skupić się na rejonach 1,1000+.

Decyzja Banku Anglii prawdopodobnie nie będzie miała większego znaczenia w najbliższej przyszłości i nie będzie stanowić głównego źródła zainteresowania rynku. W ciągu ostatnich kilku dni funt szterling tracił na wartości w stosunku do euro, choćby o ile wykres pary GBP/USD robi wrażenie, przy czym para EUR/GBP jest bardziej przekonująca pod względem zobrazowania sytuacji tej waluty. Nie dostrzegam tutaj żadnego znaczącego potencjału wzrostowego dla funta szterlinga płynącego z jakiegokolwiek możliwego do zidentyfikowania źródła, a już na pewno nie z zaostrzenia polityki Banku Anglii. Prawdopodobnie potrzeba jeszcze co najmniej kilku miesięcy gorącej inflacji i ewentualnie danych na temat wynagrodzeń, aby dyskomfort związany z agresywnym podejściem do dezinflacji wzrósł do poziomu nie do wytrzymania (Bank Anglii prognozuje inflację zasadniczą za dwa lata na poziomie 1%!).Ryzyko spadkowe przeważa, o ile negatywne nastroje dotyczące banków ogarną również Europę i Wielką Brytanię, choć Wielka Brytania ma przewagę w postaci bardziej dynamicznych działań regulacyjnych/rządowych, o ile presja ta się nasili.

Zgodnie z powszechnymi oczekiwaniami, Szwajcarski Bank Narodowy podwyższył stopy procentowe o 50 punktów bazowych (żadnych zaskoczeń), w nadziei na utrzymanie złudzenia, iż wszystkie systemy są w normie, tuż po uniknięciu systemowego krachu dzięki „pomocy” w przejęciu Credit Suisse przez UBS. Bank zasygnalizował, iż „nie można wykluczyć” dalszego zacieśniania, choć SBN najprawdopodobniej będzie raczej pozostawał w tyle, niż w czołówce wszelkich zmian w polityce pieniężnej. Po lekkim umocnieniu CHF, para EUR/CHF powróciła w środkowe rejony przedziału w ujęciu dziennym.

Norges Bank podwyższył stopę depozytową o 25 punktów bazowych, zgodnie z oczekiwaniami, do poziomu 3,00% i zaskoczył agresywnymi wskazówkami zakładającymi podwyżkę latem do 3,50%, choć podkreślił „znaczną niepewność co do przyszłego rozwoju sytuacji gospodarczej”. Norweskie krótkoterminowe stopy procentowe przez pewien czas dynamicznie szły w górę, jednak w momencie pisania tego tekstu plasują się zaledwie nieznacznie powyżej dotychczasowego poziomu. NOK znajdowała licznych nabywców, a para EUR/NOK spadła z poziomu 11,33 przed ogłoszeniem komunikatu do 11,255, zanim nastąpiło odbicie.

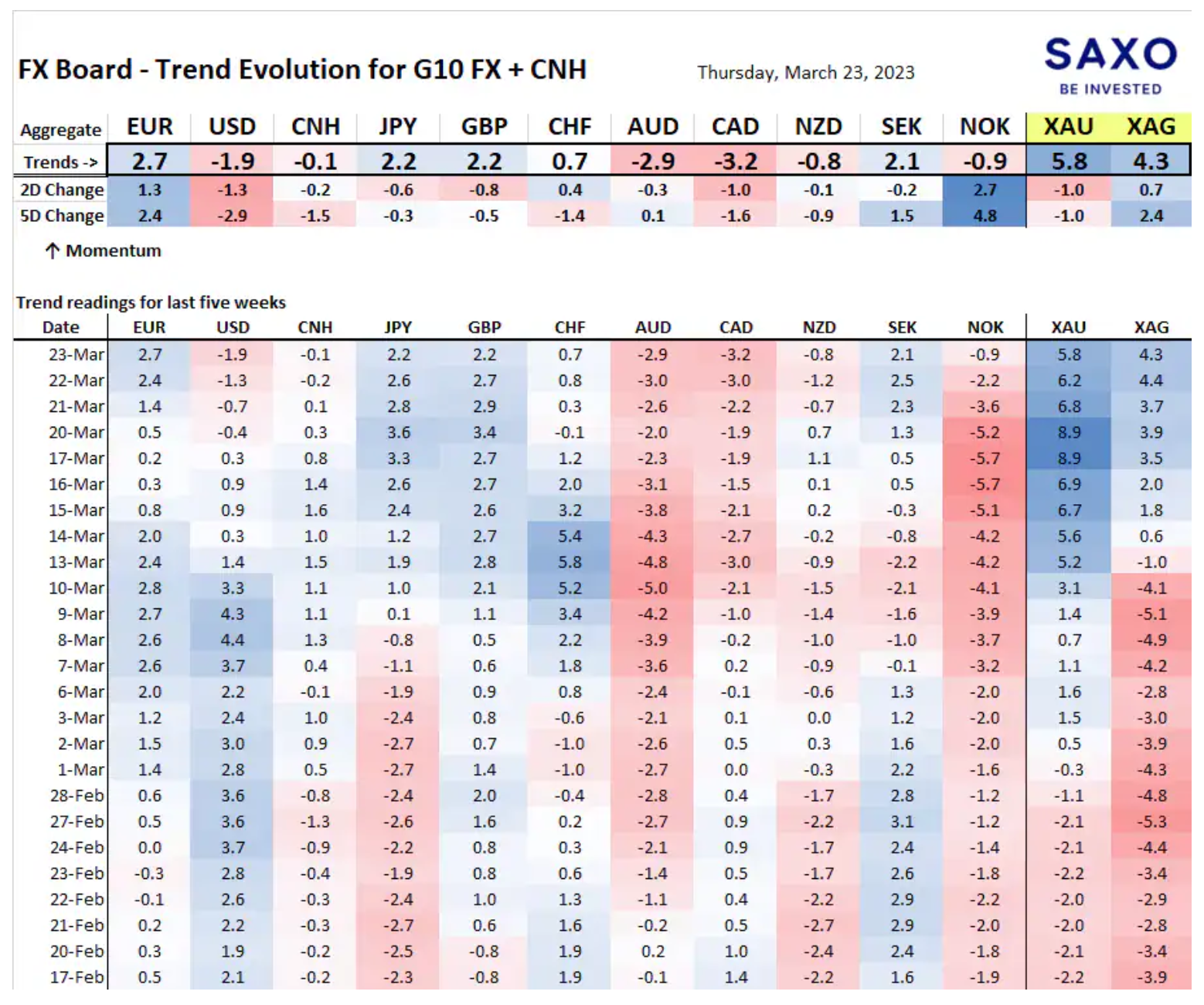

Zmiany i siła trendu na rynkach walutowych państw G10 i CNH.

Z wyciągnięciem wniosków na temat USD przez cały czas czekamy do dzisiejszeg zamknięcia, ponieważ dopiero wtedy poznamy dalsze konsekwencje wypowiedzi Yellen. Obserwujemy również status funta szterlinga po posiedzeniu Banku Anglii.

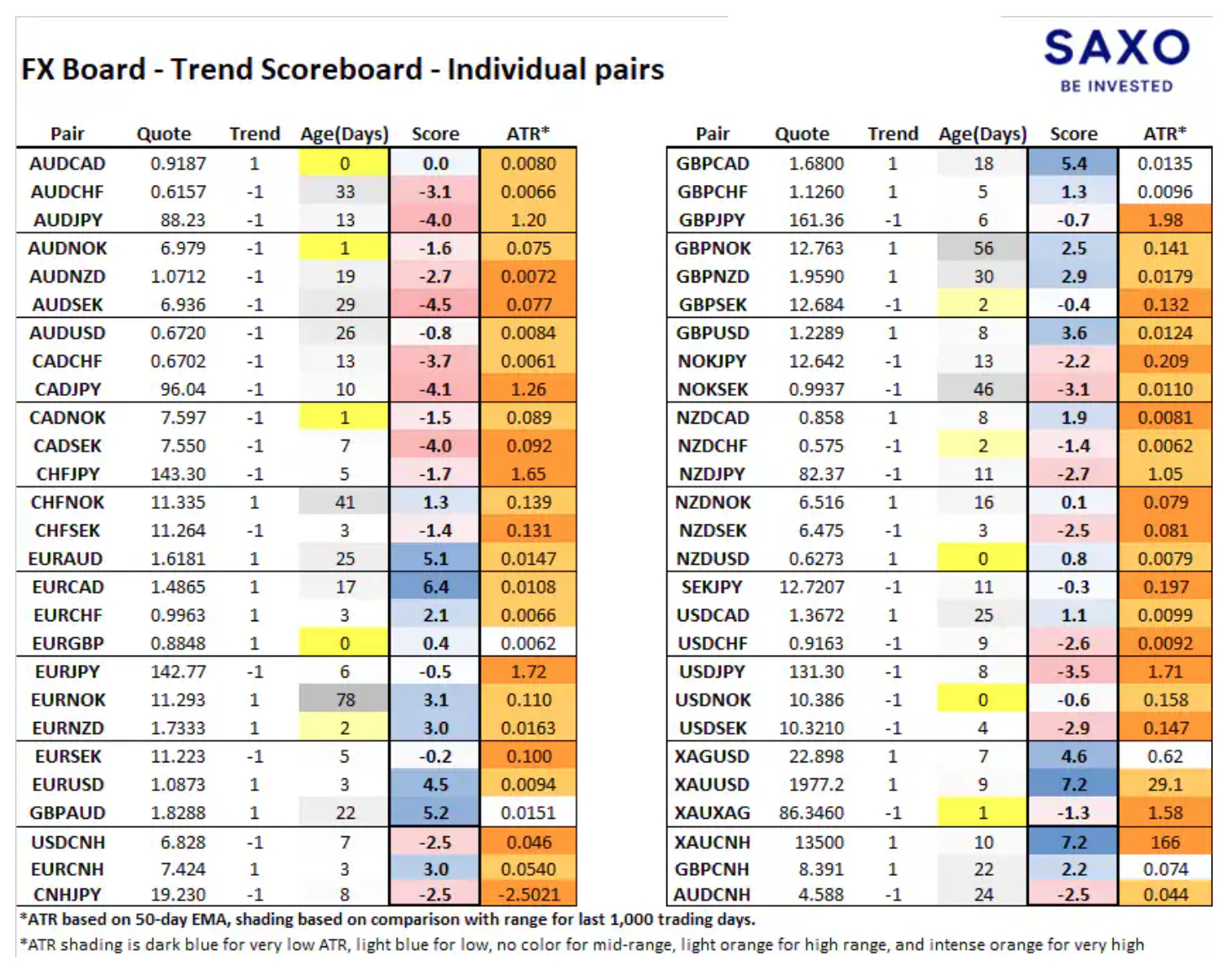

Trendy wyników poszczególnych par walutowych.

Para NZD/USD kolejny raz próbuje zejść do wartości ujemnych, a wytyczne RBNZ za dwa tygodnie na kolejnym posiedzeniu będą stanowić wyraźne ryzyko dla NZD. Para EUR/GBP wykonała zwrot w drugą stronę i dążyła do umocnienia.

O Autorze

John Hardy, dyrektor ds. strategii rynków walutowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2002 r.. Koncentruje się na dostarczaniu strategii i analiz na rynku walutowym zgodnie z podstawami tematów makroekonomicznych i zmianami technicznymi. Hardy zdobył kilka wyróżnień za swoją pracę i został uznany za najbardziej skutecznego 12-miesięcznego prognozodawcę w 2015 r. wśród ponad 30 stałych współpracowników FX Week. Jego kolumna dotycząca rynku walutowego jest często cytowana, a on jest stałym gościem i komentatorem w telewizji, w tym CNBC i Bloomberg.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)