3 lat temu

3 lat temu

Jak często obserwujemy anomalie rynkowe? Hipoteza dotycząca efektywności rynku jest jednym z ulubionych tematów do badań wielu ekonomistów. Upraszczając akademickie pojęcie, efektywność rynku mówi nam o tym, iż cena instrumentów finansowych w pełni odzwierciedla dostępne na giełdzie informacje.

Myślę, iż nie trzeba szukać daleko przykładów różnego rodzaju anomalii rynkowych, by w pewnym stopniu z marszu zaprzeczyć hipotezie dotyczącej efektywności. Wystarczy sięgnąć w kierunku przewartościowanych lub niedowartościowanych akcji, by zrozumieć czym jest tytułowa anomalia.

W dzisiejszym wpisie chcę wam trochę opowiedzieć na temat udziału “mądrego” (smart) i “głupiego” (dumb) pieniądza w ruchach na rynku.

Kto jest kim?

Zacznijmy sobie od prostego zdefiniowania stron rynku, które kryją się pod nazwami smart i dumb. Głupie pieniądze to przede wszystkim przepływy pieniężne, które wchodzą na rynek ze strony funduszy inwestycyjnych, natomiast mądre pieniądze to działania podejmowane ze strony funduszy hedgingowych.

PRZECZYTAJ TAKŻE: Sentyment traderów – czym jest i jak go wykorzystać w tradingu?

Dlaczego tak jest? Wyjaśnię w dalszej części tekstu. W tym miejscu chciałabym się skupić jeszcze na jednej rzeczy, czyli efekcie. Efektem działania tych sił rynkowych jest:

- odbieganie cen od fundamentów

- przywrócenie cen do równowagi

Istnieje bardzo obszerna dokumentacja (oparta o rynki akcyjne, ale można bez problemu wnioski z tego opracowania przełożyć na każdy rynek, na którym działają smart/dumb) anomalii giełdowych, którą opracował choćby McLean, Pontiff czy Stambaugh. Każda z tych lektur narzuca nam jeden spójny wniosek, który brzmi następująco: presja cenowa ze strony głupiego pieniądza zwykle powoduje, iż ceny odbiegają od wartości fundamentalnych, podczas gdy (np. dzięki arbitrażu, long/short) inteligentny pieniądz sprawia, iż cena ponownie wraca do swojej wartości fundamentalnej.

Dlaczego fundusze inwestycyjne są dumb? – efekt pogoni za wynikami

W wielu pracach naukowych, których nie chcę przytaczać (a lista jest długa!) by nie zanudzić czytelnika wykazano, iż przepływy funduszy inwestycyjnych, czyli prościej mówiąc środki do inwestycji powodują zakłócenia w alokacji (umieszczaniu) kapitału na rynku. Weźmy pod uwagę przykład inwestowania w spółki. Sirri i Tufano wskazywali już w 1998 r., iż inwestorzy detaliczni wykazują ogromną tendencję do pogoni za wynikami. Przez to kierują swój kapitał do funduszy, które wykazują najlepsze stopy zwrotu i co interesujące nie wycofują oni pieniędzy od tych TFI, które mają słabe zwroty.

Kiedy fundusz, który cieszy się bardzo dobrym wynikiem na danych akcjach otrzymuje nowe środki na inwestycje od inwestorów detalicznych, zwykle jest zmuszony zwiększyć zaangażowanie w istniejących już pakietach akcji. Siłą rzeczy dochodzi tutaj do autosabotażu w postaci późniejszego odwrócenia stóp zwrotu. Podobnie dzieje się z resztą w fundach, które prezentują słabe zwroty i są zmuszone do upłynniania części swoich pozycji by zaspokoić tych, którzy chcą wypłacić kapitał.

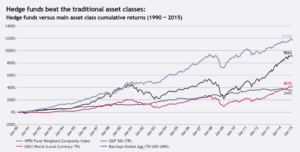

Smart money – polowanie na przewartościowanie

Co interesujące smart money można zdefiniować nie tylko jako fundusze hedgingowe, ale także jako zarządzających tymi fundami oraz inwestorów, którzy działają podobnie (zbliżonymi strategiami) do FH. Samo działanie tych mało popularnych w Polsce funduszy skłania do myślenia, iż są one swego rodzaju “neutralizatorem anomalii” i przywracają cenę do równowagi. Niekiedy (rzadko, ale jednak do tego dochodzi) cena odkleja się od fundamentów na dłuższy czas ze względu na to, iż kapitał przeznaczony na strategie arbitrażowe może być w swojej początkowej skali niewielki (w stosunku do zaangażowania TFI). Wówczas w tych pierwszych okresach hedge fund’y nie są w stanie wymazać całkowicie np. przewartościowania a jedynie je łagodzą.

Co jest bardzo interesujące (udowadniali to Boehmer, Jonses, Zhang) transakcje krótkie są zwykle bardziej świadome. Zatem siłą rzeczy efekt korekcyjny (wpadanie rynku w korektę) zwykle następuje na przewartościowanych walorach. Można zatem wyciągnąć z tego gotową strategię, która polega na wybieraniu (w skali miesięcznej np.) najbardziej przewartościowanych instrumentów finansowych oraz ustawianiu zleceń krótkich. Oczywiście całe sedno tej strategii rozchodzi się o to jak będziemy mierzyli błędną wycenę. O ile na akcjach można posłużyć się wskaźnikami wartości księgowej itd. o tyle na reszcie instrumentów może się okazać nieco trudniejsze określenie “wartości prawdziwej”.

Wnioski do handlu

Pierwszy wniosek, jaki mógłby się nasuwać to taki, by nie handlować na napompowanych aktywach zgodnie z ich trendem. Natomiast nie chcę tutaj sugerować, by za każdym razem na trendzie wzrostowym polować na spadki i stosować kontrariańskie podejście za wszelką cenę do oporu. Drugi, ten zarazem najbardziej oczywisty skłania do myślenia by nie poddawać się rekomendacjom banków inwestycyjnych, których “polecane pomysły handlowe” mogą służyć jako sztuczne przekierowanie ruchu do aktywów z już przewartościowaną ceną.

W całym szaleństwie handlu w stylu smart money warto wziąć pod uwagę jeszcze jeden czynnik, czyli płynność. Samemu wyłapywaniu płynności na rynku na przykładzie SMC poświęcę niebawem oddzielny artykuł. Natomiast pragnę tutaj wtrącić jedynie, iż fundusze hedgingowe biorąc pod uwagę ich model działania (arbitraż czy long/short) wymaga potwierdzenia w płynności, czyli rynku na którym prosto zawrzeć zlecenie oraz je zamknąć. Dlatego też część handlowców forexowych wykorzystuje do handlu momentum oraz volumen. Nic nie stoi jednak na przeszkodzie, by płynność badać bezpośrednio ze świec.