3 lat temu

3 lat temu

W ciągu ostatnich dni mieliśmy doczynienia z prasą wspierającą banki i uspokajającą inwestorów. Nagle mieliśmy okazje przeczytać, iż adekwatnie z Credit Suisse adekwatnie wcale nie jest tak źle, a jeżeli choćby jest to na pewno uratuje go… Szwajcaria! Ponieważ raz uratowała już UBS, na pewno po kilkunastu latach zrobi to samo z Credit Suisse, za wszelką cenę, w otoczeniu kryzysu energetycznego i inflacji – po prostu wytłumaczy obywatelom idące w setki miliardów finansowanie mające na celu ratować tonącą instytucję. Wydaje się, iż argumenty oddalające ryzyko ew. upadku Credit Suisse rzeczywiscie istnieją jednak reakcja prasy wydaje się rodzić więcej pytań niż odpowiedzi… Czy nie jest tak, iż czynniki utrzymujące bank na powierzchni zaczną topnieć w miarę jak kryzys i podwyżki stóp będą się pogłębiać, co dziś powoli wycenia rynek? Z banków korzystają miliardy ludzi i setki tysięcy instytucji na całym świecie.

Ciężko byłoby oczekiwać, iż powiązane z Wall Street agencje jak Bloomberg, Reuters czy Refinitiv dolewałyby oliwy do ognia powodując wzrost niestabilności finansowej. Ponieważ gdyby nagle miliony ludzi chciało wypłacać swoje pieniądze i zrywać umowy z bankiem czy bankami okazałoby się, iż być może nago pływa dużo więcej podmiotów, a od 2008 roku zmieniło się być może mniej niż chciałby w to wierzyć rynek? Przyjrzymy się temu w serii wpisów.

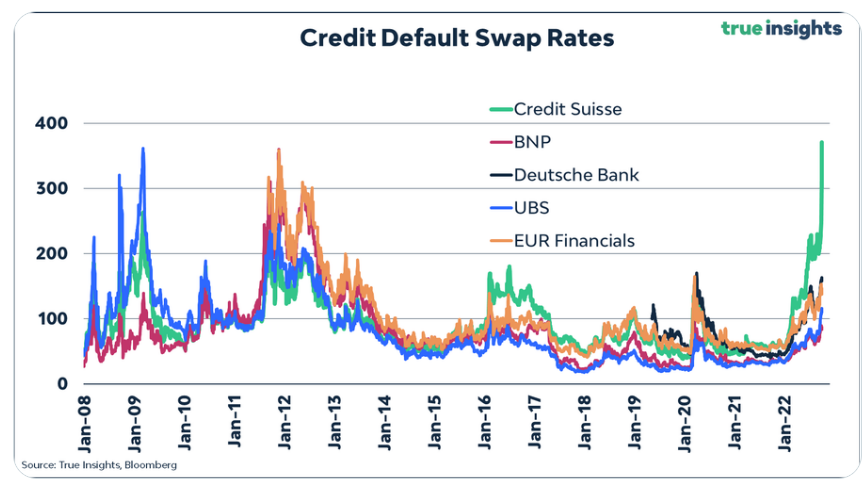

Błędem jest myślenie, iż rosnące CDSy dotyczą tylko Credit Suisse. Widzimy, iż rosną też w przypadku innych banków i finansowej strefy EUR. Europa jest szczególnie zagrożona głęboką recesją, która może nieść falę niewypłacalności. Kryzys energetyczny na tak wielką skalę zaskoczył rynek, który nie spodziewał się olbrzymiej wojny w Europie. Pytanie jak wiele małych, średnich a może choćby dużych przedsiębiorstw zbankurtuje przez rosnace ceny energii w otoczeniu słabnącego popytu (który chcą zdławić banki centralne walczące z inflacją)? Oraz kolejne pytanie. W jaki sposób może to dotknąć banki, które nie otrzymają z powrotem pożyczonych pieniędzy? Wydaje się, iż na prowadzenie wysuwa się Credit Suisse. Źródło: Bloomberg, TrueInsights

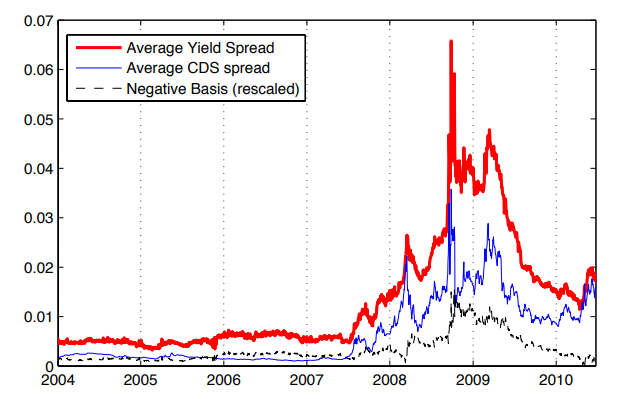

Błędem jest myślenie, iż rosnące CDSy dotyczą tylko Credit Suisse. Widzimy, iż rosną też w przypadku innych banków i finansowej strefy EUR. Europa jest szczególnie zagrożona głęboką recesją, która może nieść falę niewypłacalności. Kryzys energetyczny na tak wielką skalę zaskoczył rynek, który nie spodziewał się olbrzymiej wojny w Europie. Pytanie jak wiele małych, średnich a może choćby dużych przedsiębiorstw zbankurtuje przez rosnace ceny energii w otoczeniu słabnącego popytu (który chcą zdławić banki centralne walczące z inflacją)? Oraz kolejne pytanie. W jaki sposób może to dotknąć banki, które nie otrzymają z powrotem pożyczonych pieniędzy? Wydaje się, iż na prowadzenie wysuwa się Credit Suisse. Źródło: Bloomberg, TrueInsights Widzimy, iż wzrost CDS w latach 2007 – 2010 korelował z rynkiem obligacji, co również obserwujemy dzisiaj. Wykres pokazuje rozpiętość rentowności 5-letnich obligacji oraz rozpiętość CDSów 15 pośredników finansowych najbardziej aktywnych na rynku CDS w latach 2007-2010. Źródło: Credit Default Swap Spreads and Systemic Financial Risk, Stefano Giglio

Widzimy, iż wzrost CDS w latach 2007 – 2010 korelował z rynkiem obligacji, co również obserwujemy dzisiaj. Wykres pokazuje rozpiętość rentowności 5-letnich obligacji oraz rozpiętość CDSów 15 pośredników finansowych najbardziej aktywnych na rynku CDS w latach 2007-2010. Źródło: Credit Default Swap Spreads and Systemic Financial Risk, Stefano GiglioStraty, straty

Nie będziemy przedstawiać szczegółowej historii Credit Suisse bo nie taki jest cel artykułu ale bank potężnie stracił na rekordowej stracie amerykańskiego funduszu Archegos Capital, którego warte dziesiątki miliardów USD, zlewarowane pozycje zostały zlikwidowane, fundusz mimo gigantycznego Margin Calla nie uzupełnił depozytu. Upadek funduszu rozlał się po rynkach i kosztował banki słono, Nomura i Credit Agricole straciły na ekspozycji na finansowanie blisko 6 mld USD, stracił też Credit Suisse. Do tego doszła potężna strata spowodowana niewypłacalnym funduszem Greensill Capital. Oba te niefortunne przypadki stały się przyczyną słabnącej kondycji banku oraz częściowego spadku zaufania wobec jego dalszej działalności. W końcu kto chce wchodzić w interesy z 'przegranymi’? Może rynki były zbyt naiwne sądząc, iż po tak fatalnej passie bank wciaż będzie prosperował jak gdyby nigdy nic?

Ryby pływają w brudnym akwarium?

Obecne środowisko wydaje się bardzo pro-kryzysowe. Rosnące stopy procentowe powinny być okresem żniw dla bankierów – tak ale niekoniecznie w otoczeniu recesji, zwolnień i osłabienia presji płacowej. Takie środowisko nie jest dobre dla nikogo, a tym bardziej dla instytucji którym zależy na wypłacalności klientów. Słowem: spora część ludzi (i instytucji) zapakowała się w kredyty i zobowiązania, które były tanie do czasu podwyżek stóp. Dziś nie dość, iż nie są tanie to drożeja podwójnie: z uwagi na wzrost stóp oraz z uwagi na fakt, iż inflacja i rosnące ceny energii/paliw/opału obciążają budżety gospodarstw domowych. to sprawia, iż rośnie zjawisko niewypłacalności, która zwykle jest jak domino.

Ale jak wiadomo wysokie stopy nie obciążają tylko Kowalskich, czują je też na sobie fundusze private equity, venture capital a pękający w szwach rynek międzybankowych pożyczek coraz większą uwagę musi przywiązywać do tego z jakim bankiem robi interes by nie okazało się, iż wejdzie w toksyczny finansowo układ. Informacje o potencjalnym upadku dużego banku i jego fatalnej kondycji spowodowały spadek zaufania wewnątrz sektora bankowego przez co rynek pożyczek jakich udzielają sobie nawzajem banki gaśnie, na co wskazują anonimowe źródła.

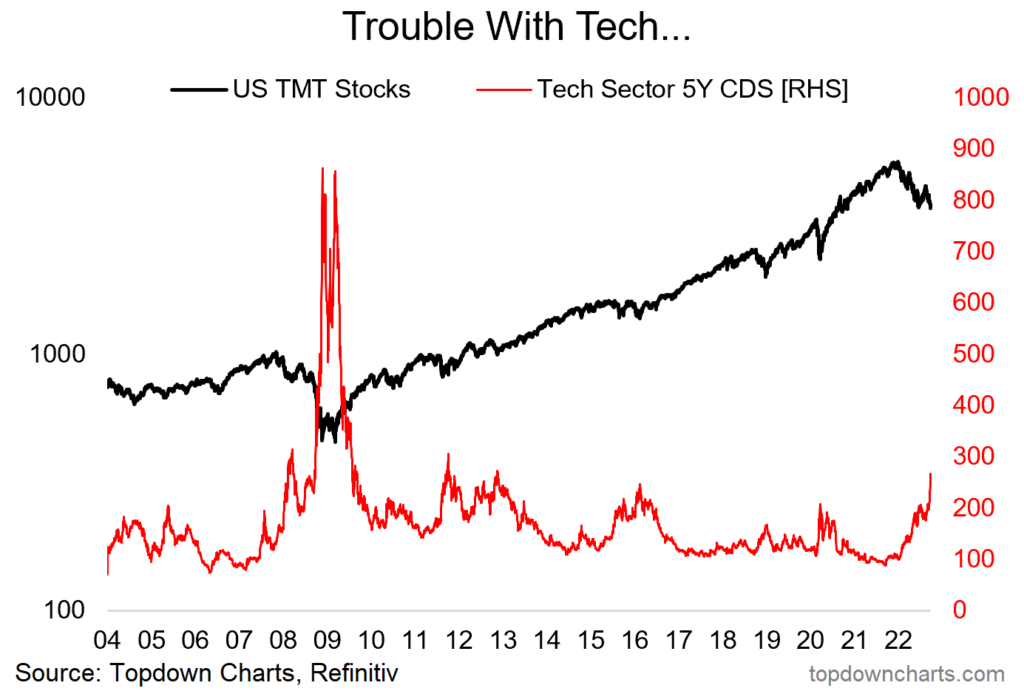

Amerykańskie spółki TMT (Telecom, Media, Technology) cierpią na polityce banków centralnych szczególnie, wykres pokazuje jak CDS służący finansowaniu zabezpieczeń branży technologicznej skokowo wzrósł przywodząc na myśl kryzys rozlewający się po rynku w latach 2007 – 2009. Źródło: Refinitiv, Topdown Charts

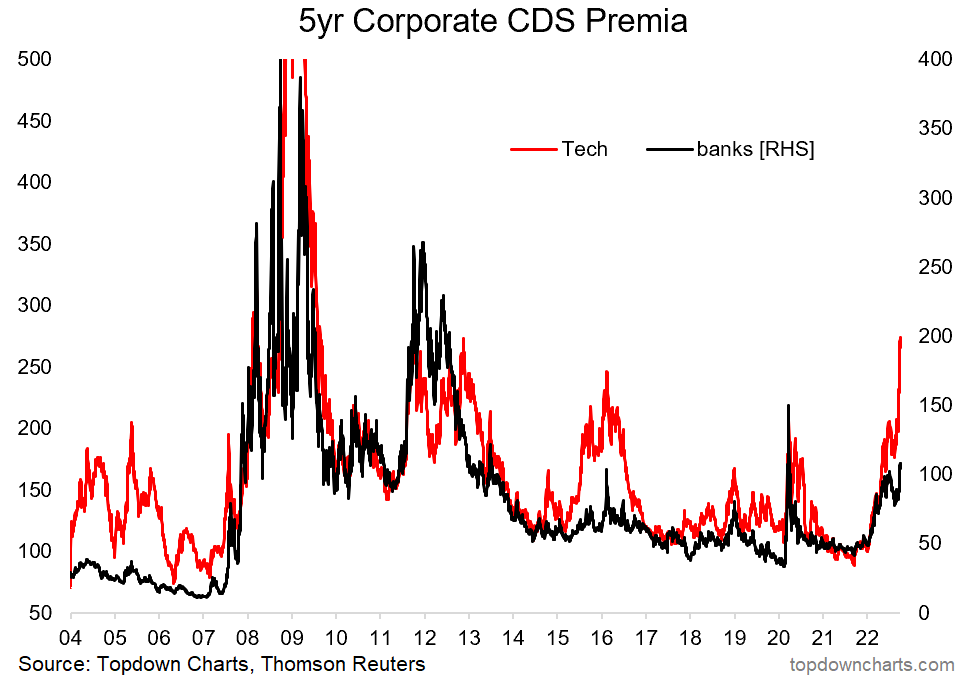

Amerykańskie spółki TMT (Telecom, Media, Technology) cierpią na polityce banków centralnych szczególnie, wykres pokazuje jak CDS służący finansowaniu zabezpieczeń branży technologicznej skokowo wzrósł przywodząc na myśl kryzys rozlewający się po rynku w latach 2007 – 2009. Źródło: Refinitiv, Topdown Charts Na tym wykresie widzimy, iż rosnący CDS dla banków od 2007 roku koreluje z CDSem dla branży tech. Obecny czas pokazuje bezprecedensowy wręcz wzrost cen CDSów dla branży technologicznej, za którymi wciąż relatywnie ospale podążają banki. jeżeli skala się wyrówna kryzys systemowy i duże bankructwa wydają sie co najmniej prawdopodobne. Źródło: Reuters, TopdownCharts

Na tym wykresie widzimy, iż rosnący CDS dla banków od 2007 roku koreluje z CDSem dla branży tech. Obecny czas pokazuje bezprecedensowy wręcz wzrost cen CDSów dla branży technologicznej, za którymi wciąż relatywnie ospale podążają banki. jeżeli skala się wyrówna kryzys systemowy i duże bankructwa wydają sie co najmniej prawdopodobne. Źródło: Reuters, TopdownChartsPonieważ jeżeli instytucja A pożyczyła instytucji B 10 000 PLN, a tera nie może odzyskać środków to instytucja B ma kłopoty. Ale je śli instytucja A pożyczyła instytucji B 100 000 000 PLN, a teraz instytucja B nie ma z czego jej oddać to instytucja A ma kłopoty. Dlatego ryzyko na rynku bankowym działa inaczej, a banki teoretycznie w białych rękawiczkach powinny selekcjonować partnerów biznesowych wewnatrz sektora. Dlatego na tym rynku działa zjawisko przypominające zaciskającą się pętlę, gdy wokół danego banku pojawiają się obawy o wypłacalność, porządek w papierach nie jest jasny – inne banki unikają styczności z taką instytucją przyczyniając się do jej jej niechybnego upadku na który nakłada się spadek zaufania klientów (wysoka liczba odejść, przeniesienie kredytów do innych banków etc.). Straty wizerunkowe Credit Suisse na przestrzeni 2 ostatnich lat są ogromne i potężnie obciążają bank choćby jeżeli nidy nie wystąpiłby problem z CDS. Co ciekawe, Credit Suisse poinformował o chęci sprzedaży potężnego budynku hotelu Savoy, w samym centrum Zurychu, który był w posiadaniu banku przez dziesiątki lat. Szacowana wartość nieruchomości wynosi ok. 400 mln USD. Bank utrzymuje, iż nie ma to związku z jego aktualną sytuacją finansową, choć wydaje się to wątpliwe, na temat ten ukazał się artykuł m.in. w The Guardian.

Istnieją uzasadnione obawy, iż w okresie rekordowo niskich stóp banki przerzucały się wewnętrznymi, międzybankowymi pożyczkami ostatecznie zwiększającymi ich bilans tj. rozmiar zobowiązań jaki mogą na siebie wziąć. Ostatnie TIER1 dla Credit Suisse wynosiło ponad 13% (co znaczy, iż na każde wypłacone 100 mln. bank miał ok. 13 mln gotówki) co czyni bank dobrze zabezpieczonym (według regulacji wystarczające jest 10%), jednak CDS nie rośnie bez powodu.

Może Cie zainteresuje:

![Audyty w firmach: rodzaje, korzyści, przygotowanie. Praktyczny przewodnik [e-book]](https://symfonia.pl/blog/wp-content/uploads/2026/08/shutterstock_2708642557-1.jpg)

![Najlepsze akcje Tenis by Dawid Cup XIV! [TOP 30]](https://www.tenisbydawid.pl/wp-content/uploads/2026/08/DSC_9864-e1786390847814.jpg)