3 lat temu

3 lat temu

Mijający tydzień został zdominowany przez niższą od oczekiwań inflację w USA i mocną reakcję rynków finansowych. S&P500 zakończył tydzień na wyraźnym plusie. Mocno spadły rentowności amerykańskich 2 i 10- letnich obligacji skarbowych. To samo możemy powiedzieć o silnym osłabieniu się amerykańskiego dolara.

W niniejszym raporcie spojrzymy też na wyniki wyborów uzupełniających w USA, które ciągle nie są jeszcze rozstrzygnięte, ale wydaje się, iż idziemy w stronę podzielonego pomiędzy obie partie Kongresu, co w sumie mogłoby być dobrą informacją dla rynków.

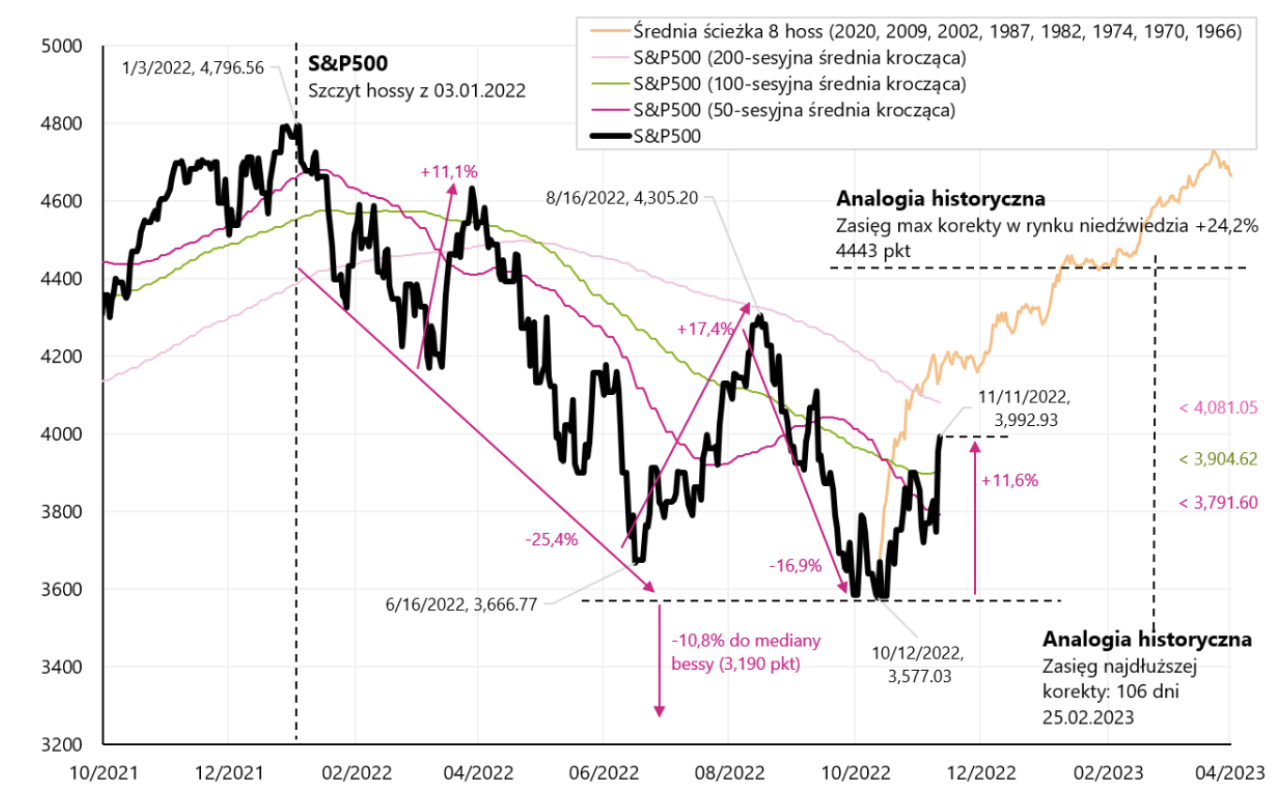

Mijający tydzień należał do bardzo udanych dla rynków kapitałowych. Indeks S&P500 wzrósł w ciągu tygodnia 5,90% i jest już 11,6% powyżej dołka bessy z 12.10.2022r oraz jedynie 16,75% poniżej szczytu ostatniej hossy z 3.01.2022r. Poniższy wykres przedstawia indeks S&P500 z nałożonym zakresem maksymalnego odbicia i czasu trwania takiego odbicia w rynku niedźwiedzia (w oparciu o 15 tego typu korekt wzrostowych w ramach rynków niedźwiedzia z lat 2022, 2009, 2001 i 1974). Dodatkowo na wykres nanieśliśmy też średnią ścieżkę nowej hossy (w oparciu o przykłady z lat 2020, 2009, 2002, 1987, 1982, 1974, 1970 i 1966).

W.1 Indeks S&P500 do dnia 11.11.2022r. Źródło: opracowanie własne, stooq.pl

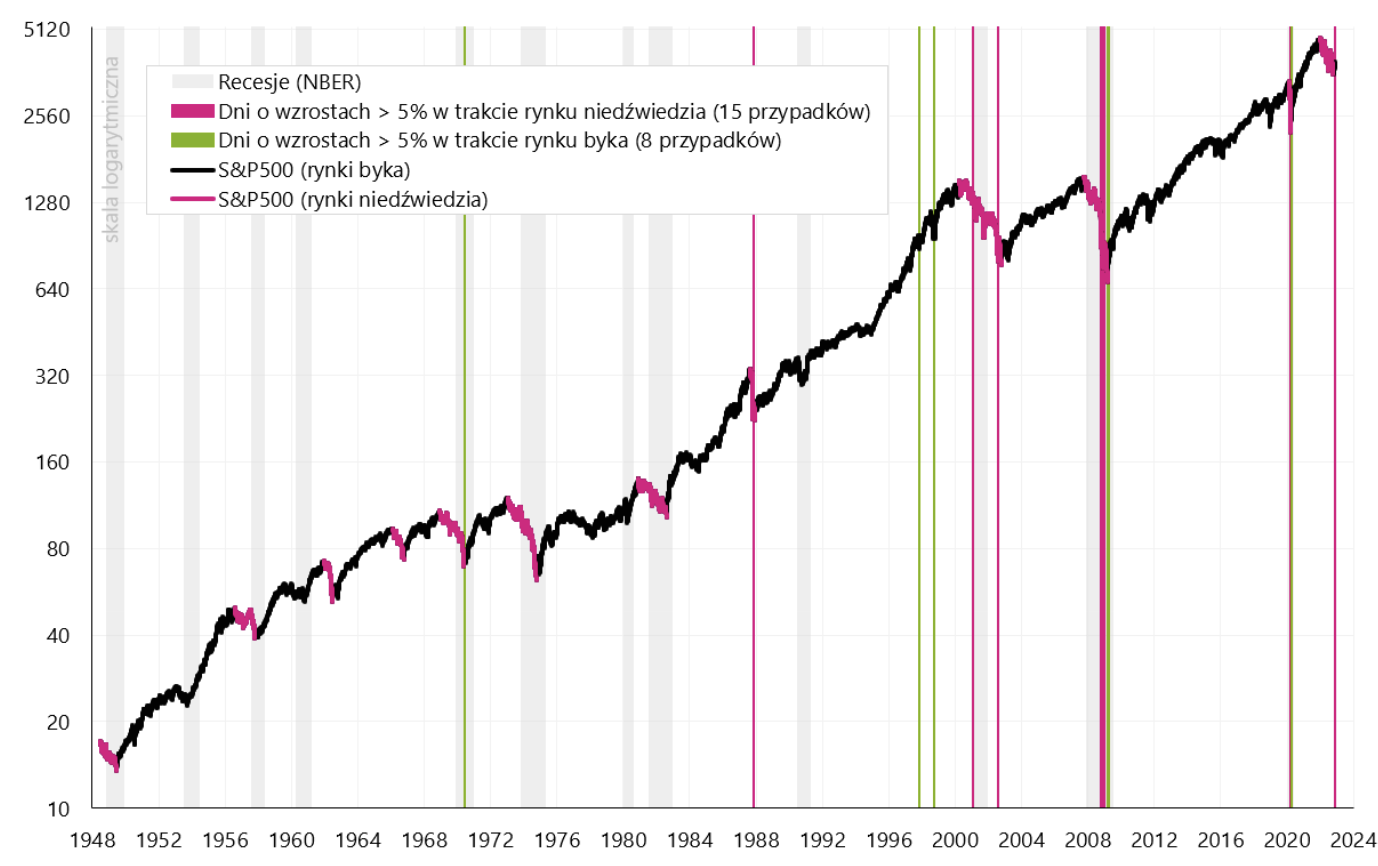

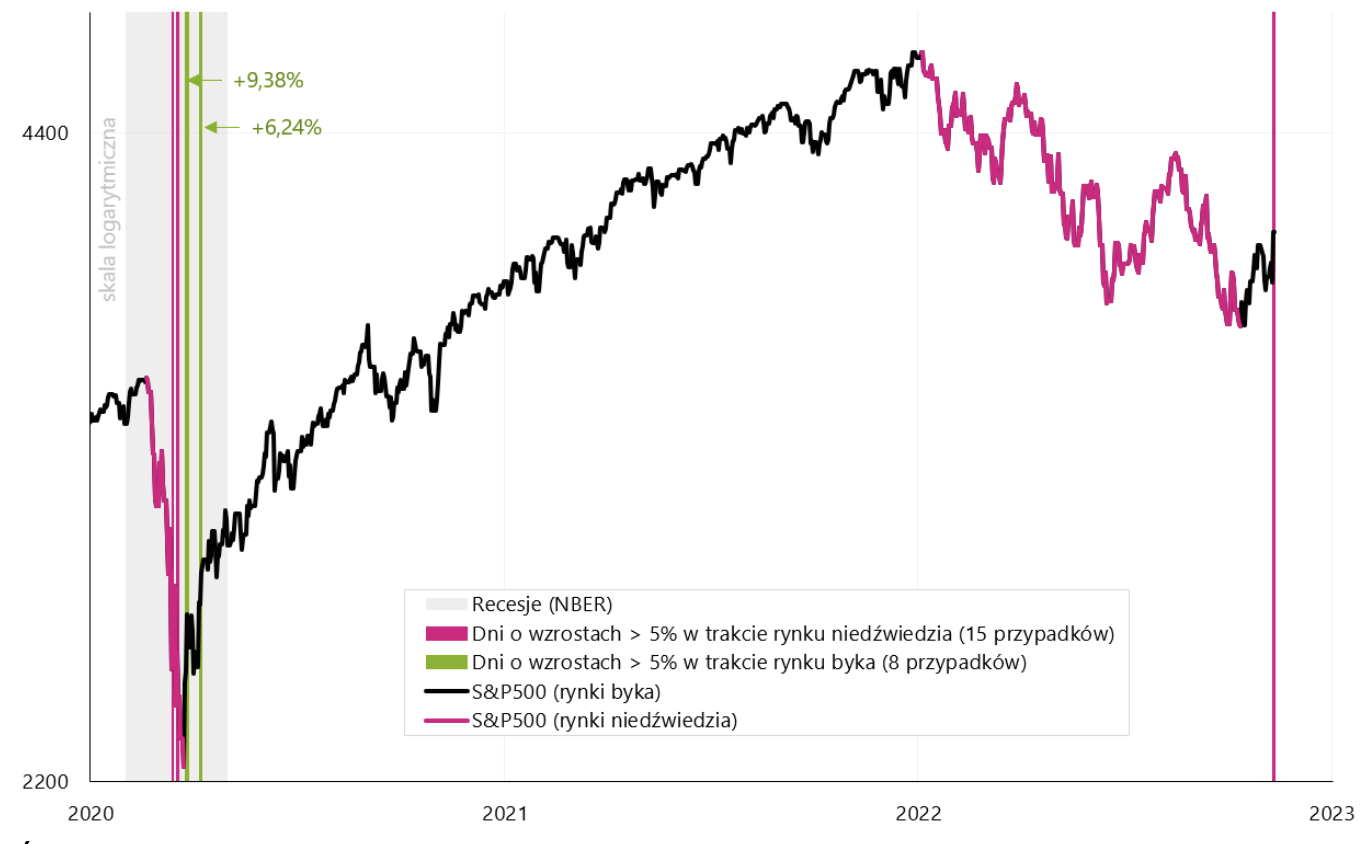

Reakcja rynku na lepszy od oczekiwań odczyt inflacji była spektakularna. S&P500 wzrósł w czwartek o ponad 5% tylko w ciągu jednego dnia. To dużo, o ile średnia stopa zwrotu z tego indeksu od 1948 roku do 2022 wynosi „tylko” 7,96% rocznie (licząc od szczytu hossy z 1948 roku do szczytu hossy w 2022 roku). Na pierwszy rzut oka mogłoby się wydawać, iż tak mocne wzrosty to dobry sygnał dla rynku, ale czy tak było historycznie? Od 1948 roku mieliśmy tylko 23 takie przypadki, z czego 14 podczas rynku niedźwiedzia (czyli rynek był docelowo jeszcze niżej), 8 przypadków podczas rynku byka (rynek nie był już niżej niż zamknięcie z dnia poprzedzającego wzrost o powyżej 5%). Ostatni 23 przypadek mieliśmy w mijającym tygodniu. Kolejny wykres przedstawia szczegóły wszystkich takich sytuacji od 1948 roku (pionowe linie oznaczają dni o wzrostach powyżej 5%).

W.2 Indeks S&P500 od 1948 roku z naniesionymi dniami, kiedy indeks wzrósł o ponad 5%. Źródło: opracowanie własne, stooq.pl

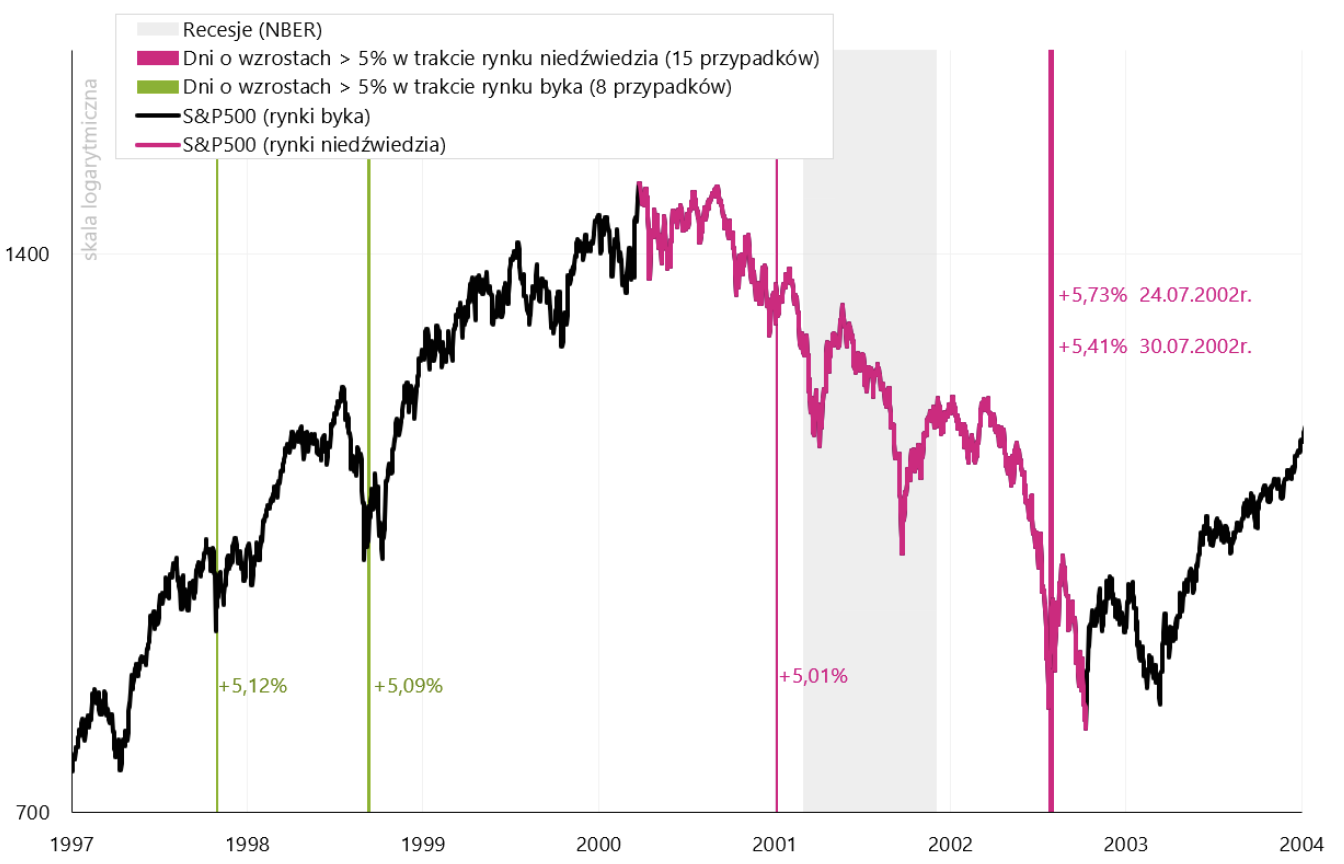

Najwięcej przypadków wzrostów o ponad 5% mieliśmy podczas bess z lat 2000-2002 i 2008-2009. Kolejny wykres „przybliża” okres pomiędzy 1997 a 2004 rokiem.

W.3 Indeks S&P500 od 1997 do 2004 roku z naniesionymi dniami, kiedy indeks wzrósł o ponad 5%. Źródło: opracowanie własne, stooq.pl

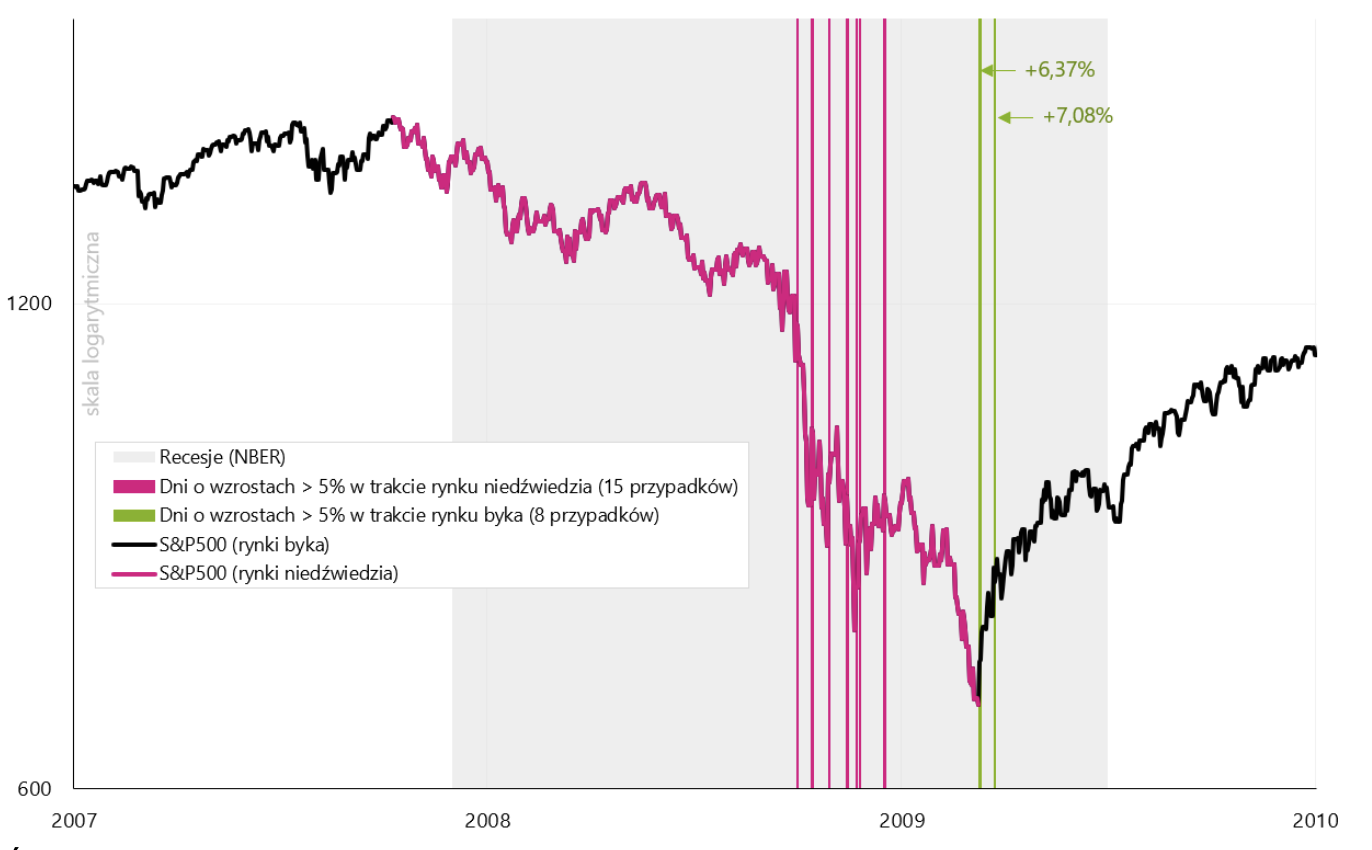

Na kolejnym wykresie „przybliżamy” okres pomiędzy 2007 a 2010 rokiem, a następny wykres pokazuje lata 2020-2023. Generalnie sesje o wzrostach powyżej 5% występują historycznie częściej podczas rynków niedźwiedzia niż rynku byka. Mogą one też być związane z początkiem hossy, ale także z pierwszą częścią rynku niedźwiedzia. Podczas bess mamy z reguły do czynienia z większą zmiennością rynków, w tym także gwałtownymi wzrostami rynku akcji. Dotyczy to także dużych jednodniowych spadków indeksu S&P500, o czym dokładniej pisaliśmy w jednym z wcześniejszych raportów tygodniowych. Podsumowując można stwierdzić, iż większa zmienność rynków (duże spadki i duże wzrosty) jest historycznie bardziej związana z rynkami niedźwiedzia niż z rynkiem byka. Niemniej początek nowej hossy (po wcześniejszych mocnych spadkach) także może obfitować w wiele silnych sesji wzrostowych.

W.4 Indeks S&P500 od 2007 do 2010 roku z naniesionymi dniami, kiedy indeks wzrósł o ponad 5%. Źródło: opracowanie własne, stooq.pl

W.5 Indeks S&P500 od 2020 do 2023 roku z naniesionymi dniami, kiedy indeks wzrósł o ponad 5%. Źródło: opracowanie własne, stooq.pl

Inflacja w USA – więcej szczegółów

Inflacja pozostaje jedną z najważniejszych danych w obecnym cyklu, dlatego warto dokładnie ją śledzić. Główne wnioski odnośnie inflacji w USA za październik br. przedstawiliśmy w osobnym raporcie, niemiej poniżej spojrzymy jeszcze na dokładne kontrybucje zmiany rocznej i miesięcznej, oraz zmiany najistotniejszych komponentów.

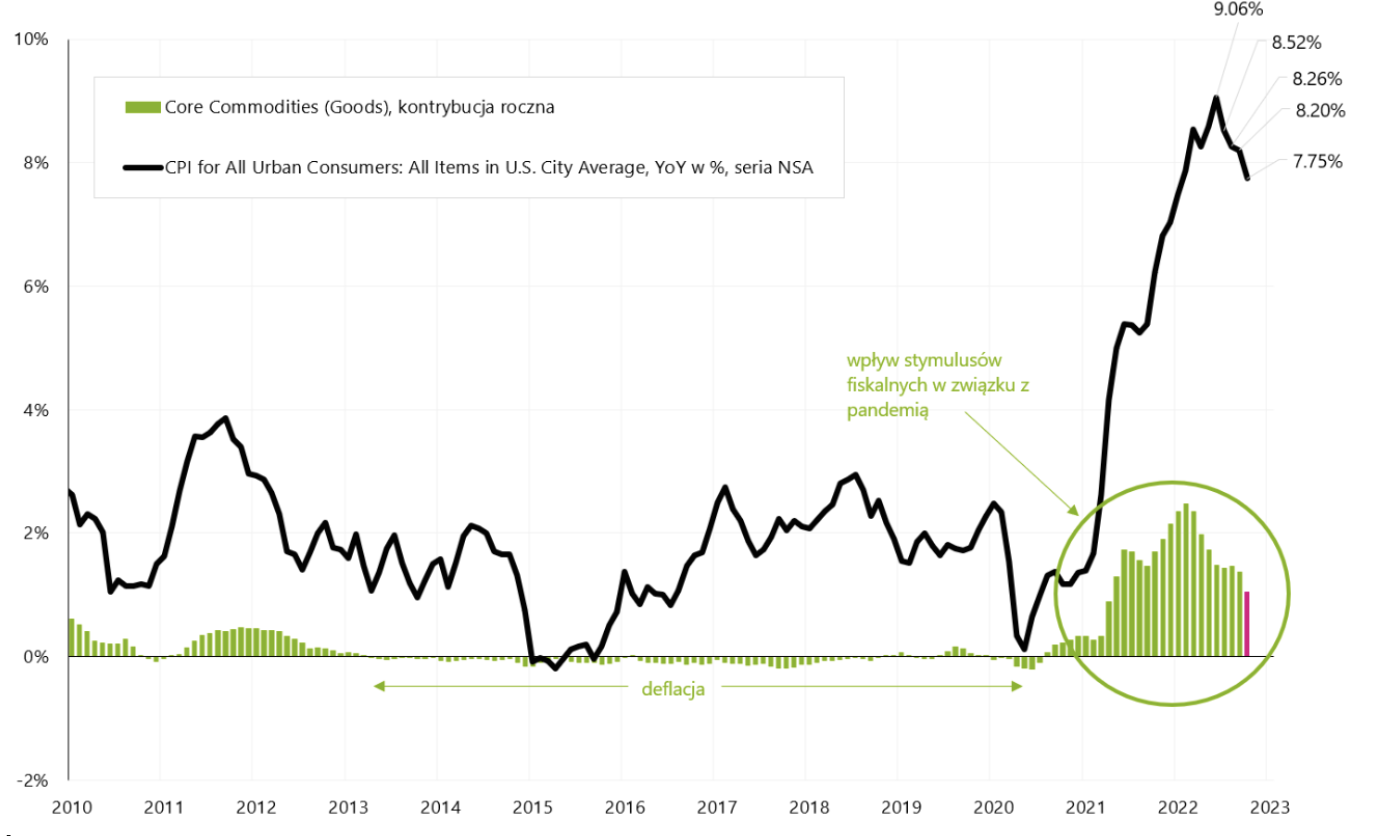

Najważniejsza pozostaje oczywiście inflacja bazowa. Spadek rocznej dynamiki inflacji bazowej będzie zależeć głównie od szybkości spadku inflacji bazowej towarów, oraz „lepkości” inflacji bazowej usług. Kontrybucja inflacji bazowej towarów do rocznej zmiany całego koszyka inflacji powinna relatywnie łatwo i gwałtownie spaść do zera, a choćby do ujemnych wartości (globalne spowolnienie gospodarcze zrobi swoje, a wcześniej występujące problemy w ramach łańcuchów dostaw i ograniczenia po stronie podażowej wydają się już być poza nami). Poniższy wykres przedstawia wpływ inflacji bazowej towarów na roczną zmianę inflacji.

W.6 Inflacja w USA rok do roku, oraz wpływ inflacji bazowej towarów (kontrybucja) na roczną zmianę inflacji. Źródło: opracowanie własne, FRED, BLS

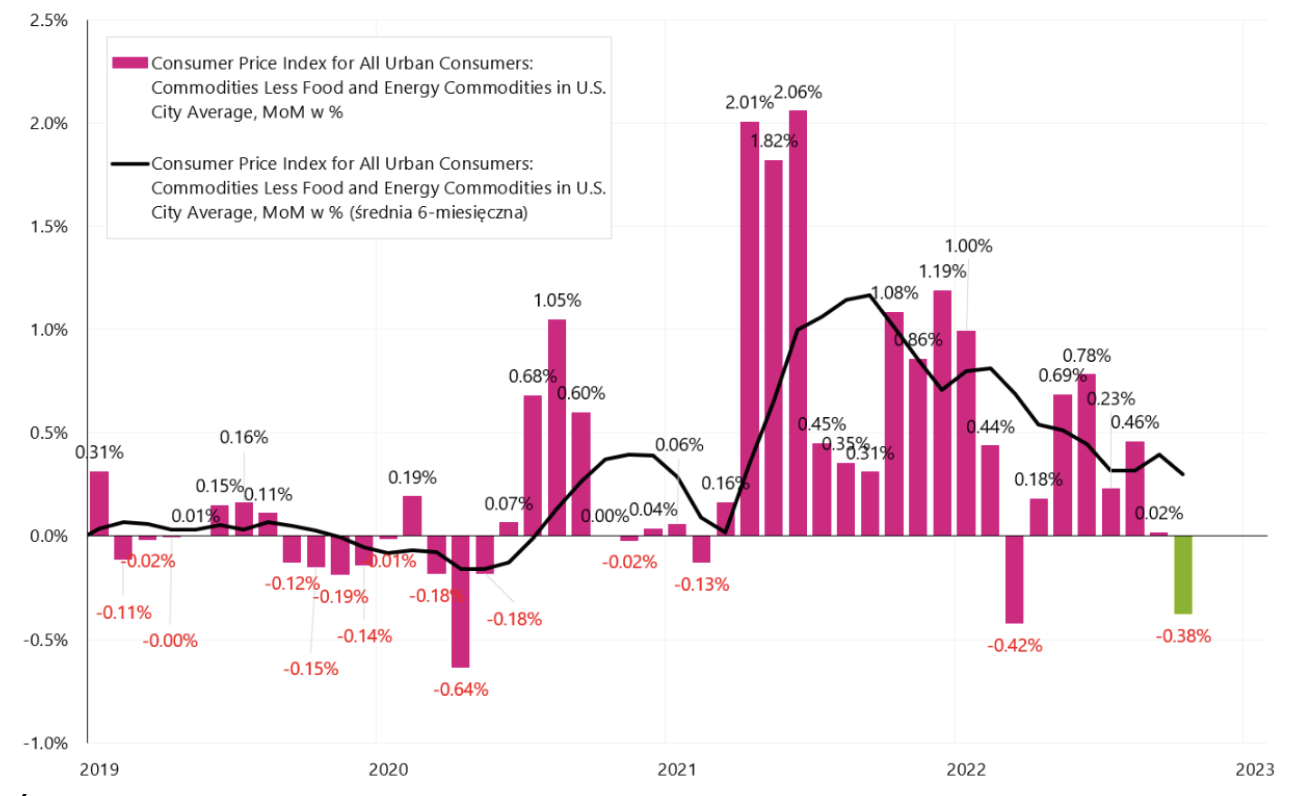

Na kolejnym wykresie przedstawiamy miesięczną zmianę inflacji bazowej towarów. W październiku br. na tej serii mieliśmy już deflację w wysokości -0,38% licząc miesiąc do miesiąca.

W.7 Inflacja bazowa towarów w USA, zmiana miesięczna, seria SA (odsezonowana). Źródło: opracowanie własne, FRED, BLS

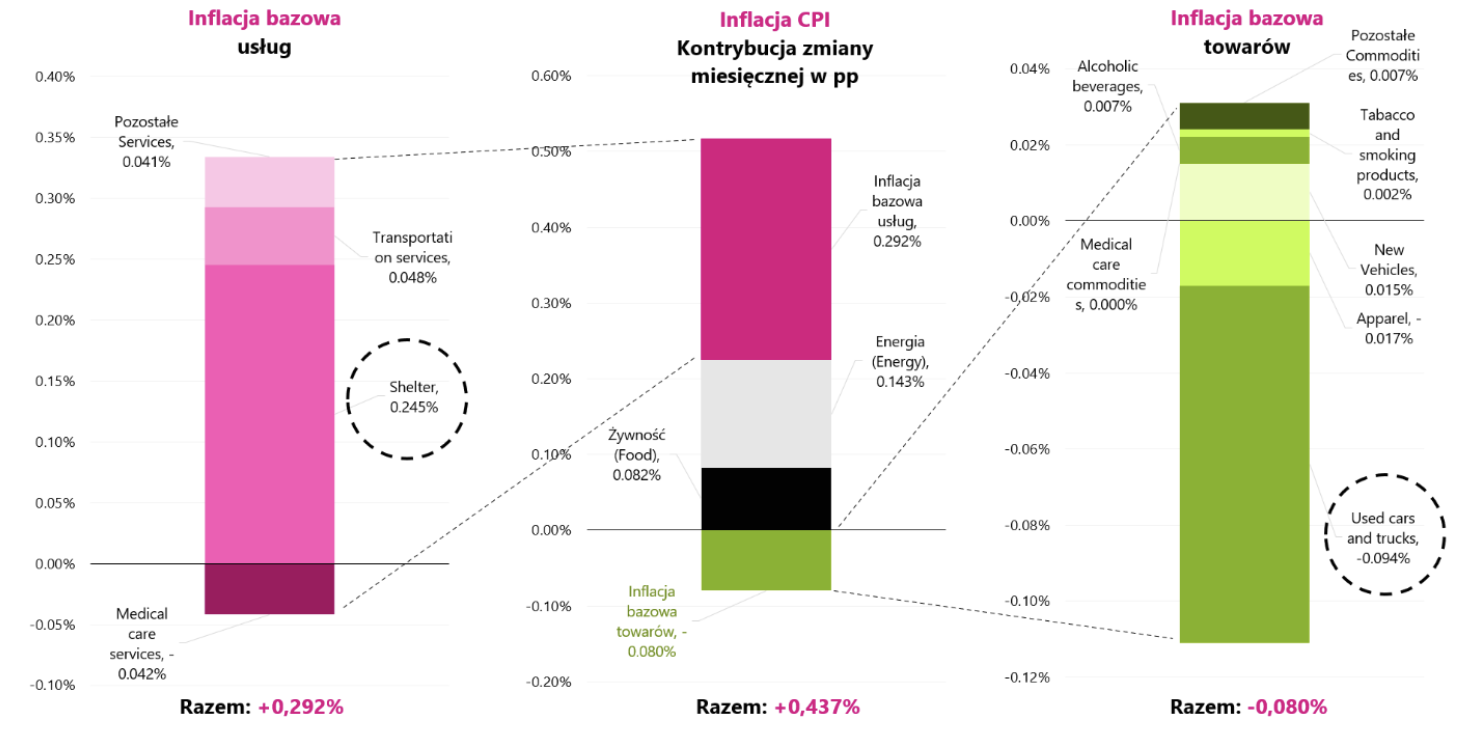

Na kolejnym wykresie przedstawiamy dokładne kontrybucje miesięcznej zmiany inflacji (dla serii SA – „seasonally adjusted”). Środkowa kolumna przedstawia miesięczną kontrybucję zmiany w podziale na inflację bazową usług, inflację bazową towarów oraz dwa komponenty nie należące do inflacji bazowej: czyli energia i żywność.

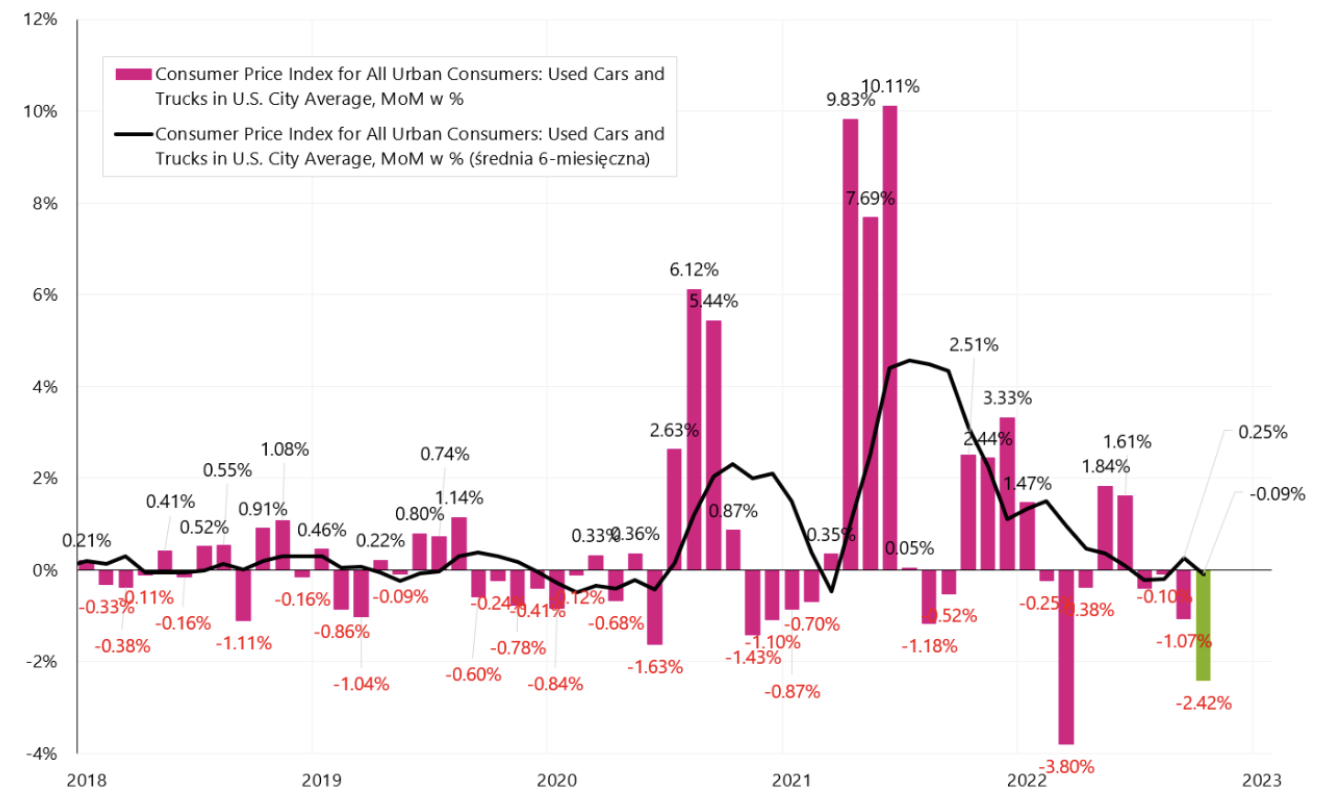

Miesięczna kontrybucja inflacji bazowej usług wyniosła aż 67% całej zmiany miesięcznej inflacji. Lewa kolumna przedstawia kontrybucje miesięczne największych składników inflacji bazowej usług, natomiast prawa kolumna największe składniki inflacji bazowej towarów. Na uwagę zasługuje „Shelter” (usługi), oraz seria cen używanych samochodów i ciężarówek (Used cars and trucks) w inflacji bazowej towarów. Spadki cen używanych samochodów odjęły od całego koszyka inflacji prawie 0,1 punktu procentowego, ale jest to i tak kilka w porównaniu do inflacji „Shelter” (usługi związane z wynajmem mieszkań), która dodała do całej inflacji miesięcznej aż 0,245 punktu procentowego.

W.8 Inflacja CPI w USA, zmiana miesięczna za październik br., seria SA (odsezonowana), oraz kontrybucje zmiany najważniejszych składników z podziałem na inflację bazową usług i towarów. Źródło: opracowanie własne, FRED, BLS

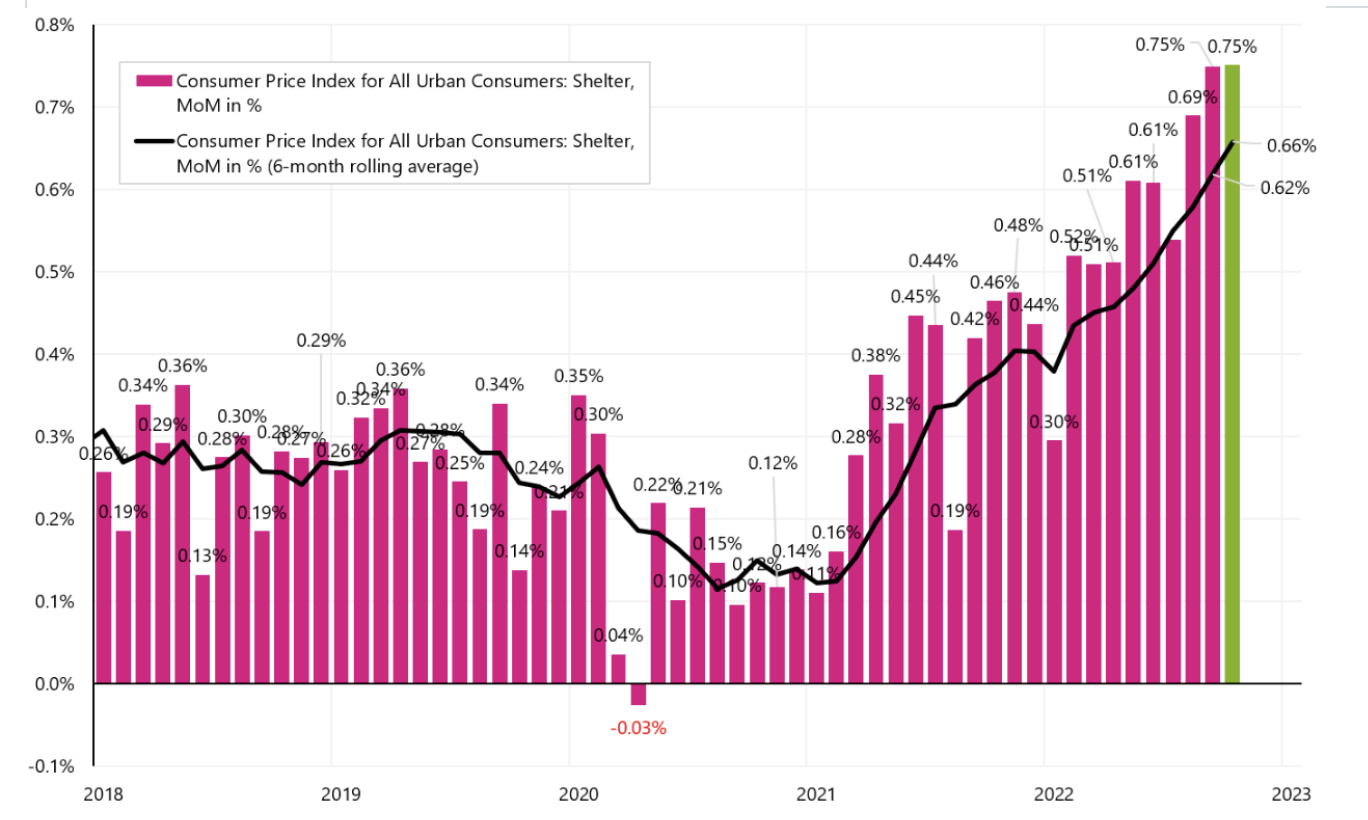

Kolejny wykres przedstawia miesięczną inflację „Shelter”, która w ostatnich dwóch miesiącach pozostaje na najwyższym poziomie miesięcznej zmiany w obecnym cyklu.

W.9 Inflacja „Shelter”, zmiana miesięczna, seria SA. Źródło: opracowanie własne, FRED

Kolejny wykres przedstawia miesięczną zmianę inflacji „Używanych samochodów”, która w ostatnim miesiącu spadła o 2,42%.

W.10 Inflacja „Używane samochody”, zmiana miesięczna, seria SA. Źródło: opracowanie własne, FRED

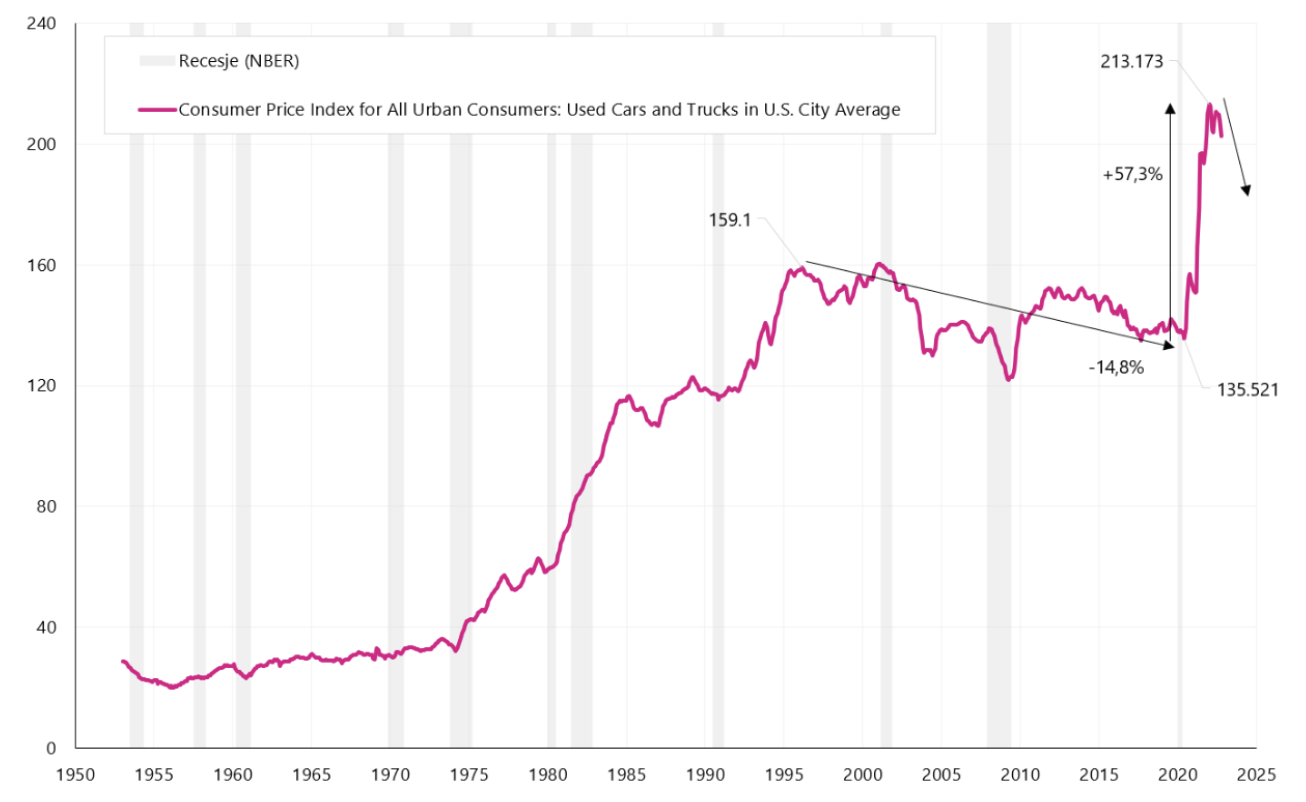

Co ciekawe, gdy spojrzymy na wykres poniżej, to zobaczymy, że ceny używanych samochodów spadły od 1995 do 2020 roku. Dopiero zmiany na rynku spowodowane pandemią spowodowały gwałtowne wzrosty cen samochodów nowych i używanych. Kolejny wykres przedstawia indeks cen samochodów używanych. Można oczekiwać, iż wraz ze spowalniającą gospodarką, rosnącym oprocentowaniem kredytów samochodowych ceny samochodów używanych i nowych mogą pozostać pod dalszą presją spadkową (co wpłynie na dalszy spadek inflacji bazowej towarów).

W.11 Indeks serii „Używane samochody”. Źródło: opracowanie własne, FRED

Roczna dynamika inflacji powinna spadać w kolejnych miesiącach. Jedną z głównych kontrybucji powinna być bazowa inflacja towarów. Ale żeby inflacja mogła zmierzać do celu inflacyjnego (2%), potrzebny będzie też spadek inflacji usług, co może być problematyczne. W październiku br. roczna kontrybucja bazowej inflacji usług do rocznej zmiany inflacji wyniosła aż 4,98 punktu procentowego (roczna zmiana inflacji bazowej usług to 6,7%, natomiast inflacji bazowej towarów jedynie 5,1%). Innymi słowy sama inflacja bazowa usług generuje inflację sporo powyżej celu inflacyjnego FED-u.

Wyniki wyborów uzupełniających (połówkowych) do Kongresu

W tym roku Amerykanie wybierają nowy skład Izby Reprezentantów (435 miejsc) i 35 Senatorów (z łącznej liczby 100). Do kontroli Izby Reprezentantów potrzeba 418 mandatów, podczas gdy do kontroli Senatu Republikanie potrzebują 51 miejsc, a Demokraci jedynie 50 (w sytuacji podziału 50 na 50, głos rozstrzygający ma Wiceprezydent USA). Przed wyborami Demokraci kontrolowali obie Izby, ale z minimalnym zapasem głosów (w Senacie mieli 50 głosów przeciwko 50 Republikanów, a w Izbie Reprezentantów 220 głosów versus 212 głosów Republikanów).

Na moment pisania tego komentarza wybory nie są jeszcze w pełni rozstrzygnięte. Według portalu FiveThirtyEight (m.in. analizy sondaży, opinii, polityki, ekonomii i sportu) aktualne wyniki w Senacie to praktycznie 49 do 49 miejsc, a do rozstrzygnięcia pozostają wybory w Georgii (odbędzie się tam druga tura głosowania 6 grudnia) i Nevadzie (według portalu FiveThirtyEight obecna różnica pomiędzy kandydatami w zliczanych głosach wynosi mniej niż 900, przy podliczonych głosach w około 94%). Natomiast wybory do Izby Reprezentantów też nie są jeszcze rozstrzygnięte, a na ten moment potwierdzone wyniki to 211 miejsc dla Republikanów vs 205 dla Demokratów.

Jeżeli w rezultacie wyników będziemy mieć do czynienia z podzielonym Kongresem, co paradoksalnie byłoby to dobrą informacją dla rynków kapitałowych, ponieważ w takiej sytuacji trudniej jest o przegłosowanie bardziej skrajnych pomysłów dotyczących wydatków, czy też podatków przez jedną z partii politycznych.

Podsumowanie

Amerykańskie akcje zakończyły tydzień na dużym plusie i nowej „górce” obecnego odbicia, które zaczęło się 12.10.2022r. Od tego czasu indeks S&P500 wzrósł już 11,6%. Ciągle najważniejsza dla rynków pozostaje inflacja, której spadek w październiku br. w większym stopniu niż oczekiwania wywołał euforyczne wzrosty m.in. na rynkach akcji. Inflacja powinna dalej spadać w kolejnych miesiącach, ale to automatycznie nie oznacza szybkiego początku obniżek stóp przez FED.

Wyniki wyborów połówkowych do amerykańskiego Kongresu ciągle nie są w pełni rozstrzygnięte (możliwe jest utrzymanie kontroli na Senatem przez Demokratów i jednoczesna utrata kontroli nad Izbą Reprezentantów). Niemniej ewentualnie podzielony Kongres byłby w sumie dobrą informacją dla rynków finansowych, gdyż w takiej sytuacji obie partie będą musiały w jakimś stopniu współpracować, a bardziej skrajne rozwiązania i pomysły będą miały małe szanse na przegłosowanie.

O Autorze

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Nota prawna

Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autora w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Autor nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Historyczne wyniki inwestycyjne nie dają gwarancji osiągnięcia podobnych wyników w przyszłości.