3 lat temu

3 lat temu

W rozszerzonym, lipcowym komentarzu rynkowym eksperci VIG/C-QUADRAT TFI analizują otoczenie makro-ekonomiczne Polski, Strefy Euro i USA, przyglądają się globalnym i krajowym rynkom akcji oraz obligacji i sprawdzają jak zachowują się obligacje korporacyjne w kontekście czerwcowego wyroku TSUE ws. kredytów frankowych. Poniżej prezentujemy wybrane informacje z raportu.

Otoczenie makro-ekonomiczne

Polska

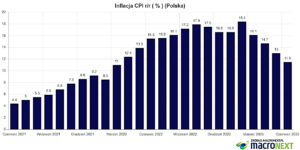

W czerwcu miała miejsce kontynuacja stabilizacji cen. Potwierdzony został wstępny odczyt inflacji CPI za maj (0% m/m oraz 13% r/r). Co więcej, również wstępny odczyt inflacji CPI za czerwiec sugeruje stabilizację cen na przestrzeni miesiąca i tym samym wzrost inflacji o 11,5% w skali roku.

Niepokojące pozostają nadal: wysoka inflacja bazowa (11,5%) oraz perspektywy zniesienia tarcz antyinflacyjnych od 2024 r.

Poniżej oczekiwań wypadła sprzedaż detaliczna, która w cenach bieżących wzrosła o 1,8% r/r (vs konsensus 4%), a w cenach stałych spadła o 6,8% r/r (vs oczekiwania -5,6%).

Zapowiedzi niektórych członków RPP o obniżkach stóp procentowych pod koniec roku oraz negatywny dla banków wyrok TSUE w sprawie kredytów frankowych (konieczność zawiązania dodatkowych 42 mld zł rezerw) nie wywarły większego wrażenia na polskim złotym, który umacniał się 5-ty miesiąc z rzędu.

Źródło: MacroNext

Strefa euro / Niemcy

Europejski Bank Centralny podniósł stopy procentowe o 0,25 pkt proc. do 4%. Finalne odczyty inflacji za maj były dezinflacyjne, ale wstępne odczyty za czerwiec psują nastroje bankierom centralnym. Inflacja HICP w czerwcu wg wstępnych danych wzrosła o 0,3%, podczas gdy oczekiwania rynkowe zakładały stabilizację cen na przestrzeni miesiąca, roczny wzrost tego wskaźnika sięga 5,5-5,6%.

Zaskoczeniem okazała się sprzedaż detaliczna w Niemczech za maj, która wzrosła o 0,4% m/m (vs 0% prognoza) oraz spadła -3,6% r/r (vs -4,3% konsensus).

USA

W Stanach Zjednoczonych stopy procentowe pozostały na niezmienionym poziomie, choć retoryka FED pozostaje jastrzębia. Dane o inflacji CPI okazały się nieznacznie niższe od prognoz rynkowych (CPI +0,1% m/m vs konsensus 0,2% oraz +4% r/r vs 4,1% prognoza), a inflacja bazowa okazała się zgodna z przewidywaniami (+0,4% m/m oraz +5,3% r/r).

Sytuacja na rynku pracy była stabilna, niektóre dane zaskakiwały in plus (zatrudnienie w sektorach pozarolniczych i prywatnym), a niektóre in minus (wzrost stopy bezrobocia do 3,7%).

Z kolei pozytywnie zaskoczyła sprzedaż detaliczna (wzrost o 0,3% m/m vs konsensus -0,1%) oraz finalny odczyt PKB za I-szy kwartał 2023 r. (+2% r/r vs 1,4% prognoza), co nie pozwala członkom FOMC na ogłoszenie sukcesu w walce z inflacją.

Rynki globalne – akcje

Globalne rynki akcji (w szczególności rynki rozwinięte) zanotowały bardzo dobry miesiąc. W szczególności, po raz kolejny wyróżniły się amerykańskie spółki technologiczne (to już prawie 39% wzrostu indeksu NASDAQ100 w pierwszym półroczu 2023 roku).

Patrząc nieco szerzej, tylko niespełna 30 spółek z indeksu S&P500 odpowiada za kilkunastoprocentowy wzrost tego indeksu, co oznacza, iż niewielki odsetek spółek odpowiadał za wzrost wiodących indeksów.

To co nas interesuje, to fakt, czy pozostałe sektory (poza technologiami) dołączą do liderującego sektora czy może – po raz kolejny – dojdzie do dynamicznej rotacji pomiędzy wysoko wycenionymi sektorami a nisko wycenionym (spółki cykliczne – finanse, handel, przemysł i surowce).

Obecnie, mocny rynek pracy i wzrost płac niejako wstrzymują banki centralne przed obniżkami stóp procentowych, a im dłużej będą utrzymywały się wysokie stopy procentowe – tym większe prawdopodobieństwo, iż branże już poszkodowane przez środowisko wysokich stóp procentowych mogą dalej negatywnie zaskakiwać.

Podsumowując – eksperci VIG/C-QUADRAT TFI uważają, iż warto zwrócić uwagę na nieco wyższy poziom gotówki w portfelu – wyceny wiodących spółek technologicznych nie pozostawiają miejsca na błędy, a rotacja do niżej wycenionych sektorów cyklicznych przy jakichkolwiek pozytywnych zaskoczeniach może być dynamiczna.

Należy również podkreślić fakt, iż wiodące rynki akcji amerykańskich i europejskich znajdują się wyraźnie powyżej swoich długoterminowych średnich.

Rynek krajowy – akcje

Po bardzo dobrym pierwszym półroczu 2023 roku, gdzie indeksy zarówno dużych, jak i średnich spółek dały zarobić po kilkanaście procent, a indeks małych spółek choćby ponad 20% – eksperci VIG/C-QUADRAT TFI analizują co może być dalszym katalizatorem dla krajowego rynku akcji w drugiej połowie roku.

Dotychczasowy stymulator, czyli efekt osłabiania amerykańskiego dolara – powoli wygasa. Niemniej, choćby bieżący poziom kursu walutowego jest korzystny dla spadku kosztów importu z kierunków azjatyckich.

Z drugiej strony, korzystny kurs Euro nieustająco wspiera rentowność polskiego eksportu. Problemem pozostaje słaby odczyt PMI dla państw w strefie EURO, który wskazuje na słabą aktywność przemysłową W Europie.

Z czynników ryzyka – negatywny wyrok TSUE w sprawie kredytów frankowych – choć negatywny w długim terminie – zginął w „potoku” bardzo dobrych danych z sektora bankowego, co zostało pozytywnie odebrane przez inwestorów. Pisząc w uproszczeniu – sektor bankowy będzie mógł sobie pozwolić na dodatkowe rezerwy z tytułu kredytów frankowych.

Ryzyka geopolityczne wydają się stabilizować – Ukraina notuje kolejne postępy na froncie. Z drugiej strony, lekko niepokoją wydarzenia na Białorusi i powodują pewien wzrost napięcia.

Podsumowując, najłatwiejszy okres wzrostów na krajowym rynku jest za nami – polskie akcje nie są już bardzo tanie, a przed nami może być bardziej burzliwe lato niż przeciętnie.

Źródło: bankier.pl

Obligacje korporacyjne

Polski rynek obligacji korporacyjnych pozostawał niewzruszony na negatywny dla banków wyrok TSUE ws. kredytów frankowych, co sugeruje, iż taki scenariusz był w pełni wyceniany przez rynek. Na rynku pierwotnym – wysyp ofert i co ciekawe, na niektóre emisje znajdował się popyt istotnie przekraczający podaż.

Zarządzający VIG/C-QUADRAT TFI spodziewają się, iż w okresie wakacyjnym standardowo będzie nieco mniejszy ruch na rynku pierwotnym. Na rynku wtórnym ceny nie będą ulegały większym wahaniom, choć aktywność inwestorów w naszym odczuciu wzrosła. Na wtórnym rynku zagranicznym także obyło się bez większej zmienności i spready kredytowe pozostawały na niskim poziomie.

Obligacje skarbowe

Czerwiec rozpoczął się od spadków rentowności obligacji skarbowych w okolice 5,9% (10-latki). Jednak wraz ze zbliżającym się wyrokiem TSUE ws. kredytowych frankowych, polskie obligacje „oddawały” zyski z początku miesiąca. W dniu wyroku, rentowność wzrosła do ponad 6,1%, a więc powyżej majowego zamknięcia. Jednak w kolejnych dniach rynki gwałtownie wróciły do rozgrywania scenariusza deflacyjnego. Rentowności w nieco ponad tydzień spadły o 0,3 pkt. proc. i oscylowały w okolicach 5,8% do końca miesiąca.

Reasumując: Siła polskich obligacji jest zaskakująca w obliczu wzrostów rentowności obligacji na rynkach bazowych. Niewykluczone jednak, iż w przypadku pozytywnego scenariusza (silnej dezinflacji) trend będzie utrzymywany, choć w średnim terminie widzimy ryzyko przeceny polskich obligacji skarbowych.

![Nowe przepisy dla pracodawców 2026. Tysiące firm czekają nowe obowiązki [Obiektywnie o Biznesie]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)