4 lat temu

4 lat temu

Aktualizacja (2/8/2022): od dzisiaj dostępna jest wersja 3.0 kalkulatora obligacji detalicznych! W nowym wydaniu dodana została nowa seria obligacji do kupienia od sierpnia 2022, która zastąpiła obligację 3-letnią z zmiennym kuponem: trzyletnie obligacje TOS z oprocentowaniem stałym.

Aktualizacja (14/6/2022): od dzisiaj dostępna wersja 2.0 kalkulatora obligacji detalicznych! W nowym wydaniu dodane zostały dwie nowe serie obligacji do kupienia od czerwca 2022:

- roczne obligacje ROR, oprocentowane na podstawie stopy referencyjnej NBP,

- dwuletnie obligacje DOR, oprocentowane na podstawie stopy referencyjnej NBP,

*osoby, które już pobrały kalkulator, otrzymały automatycznego maila z jego nową wersją

Przed nami początek nowego miesiąca, a co za tym idzie możliwość kupna obligacji detalicznych z nowej emisji. Ich zakupu możesz dokonać za pośrednictwem niniejszej strony, ale dostępne są również inne kanały sprzedaży (więcej szczegółów na podlinkowanej stronie). Tak się składa, iż niedawno Ministerstwo Finansów poinformowało o podwyższeniu oprocentowania obligacji detalicznych, tym samym ich oferta na tle lokat staje się moim zdaniem jeszcze ciekawsza. Przyszły właściciel obligacji staje jednak przed wyborem, który rodzaj oferowanych instrumentów wybrać. Z pomocą przyjdzie Ci kalkulator obligacji detalicznych!

Kilka serii do wyboru

Do wyboru mamy cały czas 5 różnych rodzajów obligacji detalicznych, które mogą zostać kupione przez osoby fizyczne, stowarzyszenia oraz inne organizacje społeczne i zawodowe, a także fundacje wpisane do rejestru sądowego. Ponadto, dodatkowe 2 serie obligacji dostępne są dla beneficjentów programu “Rodzina 500 Plus”. Tym samym niektórzy z Was będą mieli do wyboru 7 różnych typów obligacji, różnie oprocentowanych z różnymi terminami ich wykupu. Do wyboru mamy obligacje indeksowane inflacją, ze stałym oprocentowaniem oraz z oprocentowaniem zmiennym, które uzależnione jest od 6-miesięcznej stawki WIBOR. To właśnie ta stawka wykorzystywana jest przez wiele banków w kalkulacji rat kredytów hipotecznych.

Warto również dodać, iż osoba kupująca obligację, która zostanie wykupiona (zakończenie inwestycji) za kilka lat, ma możliwość złożenia dyspozycji wcześniejszego zakończenia oszczędzania. Wiążę się to z dodatkowym kosztem, niemniej wcale nie oznacza, iż niekiedy nie warto go ponieść. Mój kalkulator pomoże Ci podjąć adekwatną decyzję, gdyż będziesz mógł zasymulować różne scenariusze na wszystkich typach obligacji. Ponadto, w pliku Excel znajdziesz również pomocną legendę z najważniejszymi cechami poszczególnych obligacji.

Obligacje inflacyjne przetrwają każdą inflację – na pewno?

W ofercie mamy aż 4 rodzaje obligacji, których wysokość odsetek powiązana jest z inflacją. Teoretycznie wydaje się, iż z definicji powinny one chronić nas zawsze przed inflacją. Tym samym stopa zwrotu po odjęciu inflacji zawsze powinna być dodatnia. Tak jednak nie jest, czego zasługą jest podatek od zysków kapitałowych. Stawka podatku 19% odciągana jest od kwoty brutto odsetek, zatem nie każdy poziom inflacji jest pożądany. Aby lepiej zobrazować ten mechanizm, przedstawiam moje wyliczenia na przykładzie konkretnych obligacji.

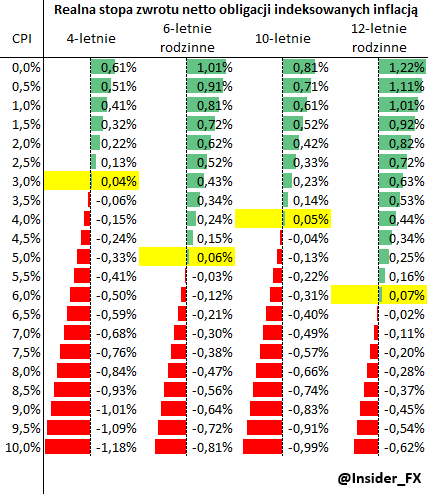

Wysokość odsetek z obligacji indeksowanych inflacją po odjęciu podatku od zysków kapitałowych i inflacji, źródło: InsiderFX Research

Na pierwszy rzut oka widać, iż najlepiej i najdłużej przed inflacją chronią obligacje 12-letnie. Są to instrumenty przeznaczone dla beneficjentów programu “Rodzina 500 Plus”. Dlaczego to właśnie ten rodzaj obligacji zapewnia najdłuższą ochronę przed inflacją? To efekt najwyższej marży, która doliczana jest do stopy inflacji. Niemniej i w tym przypadku przy inflacji powyżej 6,5% 12-letnia obligacja przestaje nas w pełni chronić. Oznacza to, iż przy tym poziomie inflacji wysokość naszych odsetek po pomniejszeniu o należny podatek jest mniejsza od stopy inflacji. Przy obecnej dynamice wzrostu cen w okolicy 9% r/r okazuje się, iż wszystkie obligacje indeksowane inflacją przynoszą realne straty.

Czy jest to jednak zła inwestycja? Moim zdaniem to wciąż bardzo dobry i przede wszystkim bezpieczny instrument, który jest znacznie korzystniejszy od tradycyjnej lokaty bankowej, która przy tak wysokiej inflacji przynosi znacznie wyższe realne straty. Trzeba przecież uwzględniać, iż grupą docelową obligacji detalicznych są osoby o relatywnie niskim poziomie akceptacji straty. Tym samym, względem podejmowanego ryzyka, obligacje detaliczne są godną uwagi propozycją.

Należy również pamiętać, iż w przypadku tychże obligacji nie ponosimy również żadnych kosztów transakcyjnych, a to niewątpliwie duża zaleta. Warto wiedzieć, iż w dłuższym horyzoncie inwestycyjnym koszty te mogą mieć istotny wpływ na finalny wynik naszej inwestycji.

Sposób na pewny, realny zysk

Niemniej istnieje sposób, aby obligacje indeksowane inflacją dawały zawsze zysk powyżej inflacji. Pytacie jaki? Wystarczy kupno obligacji detalicznych wykonać w ramach posiadanego konta IKE, w którym nie płacimy żadnych podatków od zysków kapitałowych. W kalkulatorze dostępna jest opcja korekty obliczeń jeżeli oszczędzasz w IKE. Więcej o produktach emerytalnych dowiesz się z tego artykułu. Pamiętaj, iż wybierając IKE możesz być pewny, iż Twoje oszczędności nie stracą bez względu na wysokość inflacji.

Jak działa kalkulator?

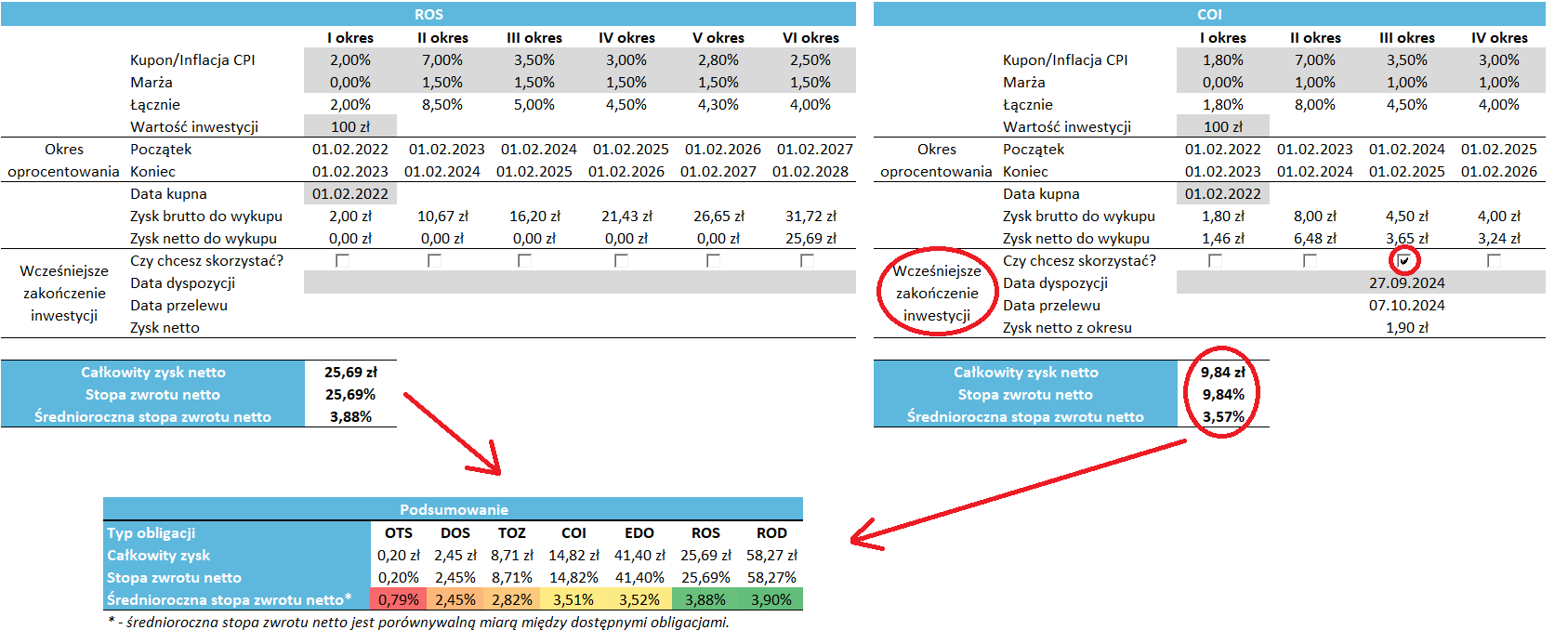

Budując to narzędzie starałem się, aby jego obsługa była jak najprostsza i intuicyjna. Mam nadzieję, iż sztuka ta została osiągnięta, choć ostatnie słowo należy do Was. Na zaprezentowanej grafice możecie zobaczyć kilka zrzutów z ekranu kalkulatora.

Kalkulator obligacji detalicznych, źródło: InsiderFX Research

Użytkownik może edytować pola zaznaczone na szaro. Na samej górze konieczne jest podanie oprocentowania interesującej nas obligacji w danym okresie. jeżeli wybieramy obligacje ze zmienną stopą, wówczas konieczne jest podanie zakładanej stawki 6-miesięcznego WIBOR-u, aby dokonać obliczeń. Podobnie sprawa się ma w przypadku obligacji indeksowanych inflacją. Tam również musimy zdefiniować zakładaną inflację w konkretnych miesiącach poszczególnego roku (w legendzie znajdziecie wyjaśnienie jaki miesiąc danego roku będzie istotny). Następnie, po podaniu wartości inwestycji oraz daty zakupu obligacji, kalkulator dokona obliczeń. Otrzymujecie wynik w PLN, stopę zwrotu netto z całego okresu oraz średnioroczną stopę zwrotu netto. To właśnie ostatnia miara jest porównywalna między obligacjami. Dzięki uwzględnieniu własnych założeń możemy łatwo porównać, która inwestycja jest bardziej opłacalna.

Ponadto, w sekcji wcześniejszego zakończenia inwestycji, możecie wybrać okres, w którym chcecie przerwać oszczędzanie – tej opcji brakuje w innych tego typu narzędziach. Po podaniu daty dyspozycji, kalkulator obliczy zysk netto przypadający z danego niepełnego okresu. Automatycznie wyliczy się także łączny zysk biorąc pod uwagę niepełny okres odsetkowy oraz opłaty związane z wcześniejszym zakończeniem inwestycji. Dokonując zmian dla poszczególnych typów obligacji masz cały czas podgląd na tabelę z podsumowaniem obliczeń. Tym samym w każdym momencie wiesz jak wypada inwestycja w jedną obligację na tle innych.

W jaki sposób otrzymasz kalkulator?

Praca nad tym narzędziem zajęła mi wiele godzin, choć z pozoru wydaje się ono banalnie proste . Nie zamierzam jednak sprzedawać kalkulatora, a oddaję Ci go zupełnie za darmo. Wystarczy tylko, iż zostawisz maila w sekcji “Sięgnij po więcej!” znajdującej się po prawej stronie bloga. Dzięki temu nie tylko otrzymasz kalkulator obligacji detalicznych, ale również automatycznie będziesz otrzymywał inne tego typu narzędzia w przyszłości. Poza tym od czasu do czasu otrzymasz inne interesujące materiały, a także najciekawsze i najchętniej czytane tematy na forum “Prosto o inwestycjach i gospodarce“. Uspokoję Cię, iż jednocześnie nie zostaniesz zarzucony mailami, nie planuję bowiem więcej niż 2-3 wiadomości miesięcznie!

Uwaga: jeżeli z jakichś powodów nie chcesz podawać maila, wówczas masz możliwość nabycia kalkulatora w kwocie 200 zł. W takim przypadku proszę o informację.

Na koniec prośba

Dajcie znać w komentarzu jak obsługuje się kalkulator, czy jest on intuicyjny i pomocny, czy wszystko jest jasno opisane, czy czegoś ewentualnie brakuje. Wasze opinie pozwolą mi udoskonalić to narzędzie i zastosować sugestie do pracy nad przyszłymi tego typu projektami!

![Kiedy US Open? Gdzie oglądać Świątek i Chwalińską? [TERMINARZ, TRANSMISJE]](https://i.iplsc.com/-/000N5PSW9Q1U9OPH-C461.jpg)