4 lat temu

4 lat temu

Wstęp

W niniejszym artykule postaram się opisać działanie kilku największych polskich projektów zbudowanych w oparciu o łańcuch Terra, a także zastanowić się, czy ich upadek spowodowany był implozją całego ekosystemu, czy może grunt pod niego został przygotowany już dużo wcześniej. Mowa będzie oczywiście o platformach takich jak: Starterra, Terra Land i Robohero. Na wstępie chciałbym zaznaczyć, iż artykuł ten nie jest atakiem ani na twórców opisanych przedsięwzięć, ani na rzeszę osobowości z polskiego świata kryptowalut, które je promowały. Został on napisany wyłącznie jako podsumowanie ich dotychczasowej aktywności i wyników.

Terra Luna

Żeby przejść dalej do opisu projektów opartych na ekosystemie Terra warto (w dużym skrócie i uproszczeniu) przypomnieć co stało się z samą Luną – głównym aktywem całego blockchaina. Stworzona przez Terraform Labs LUNA była siostrzaną walutą stablecoina UST. Zasada ich współdziałania była stosunkowo prosta, za każdego jednego dolara wymintowanego w UST, ekwiwalent jednego dolara w LUNA był niszczony – i odwrotnie. Stwarzało to naturalne zachęty do arbitrażu i utrzymania pega stablecoina, ponieważ w momencie, gdy cena UST spadała poniżej jednego dolara, uczestnikom rynku opłacało się spalić UST i otrzymać LUNA. o ile zaś cena UST była większa niż jeden dolar uczestnicy rynku mogli wymintować UST poprzez spalenie LUNA, co zwiększyło podaż UST i zbijało cenę do jednego dolara.

Upadek całego mechanizmu rozpoczął się od dużych wypłat z Anchor Protocol i sprzedażą UST, która spowodowała kaskadę wyprzedaży i mocno zbiła cenę, uczestnicy protokołu stracili wiarę w możliwość przywrócenia pega i gwałtownie nastąpiło błędne koło nazywane „spiralą śmierci” w którym gwałtownie wartość traciła zarówno LUNA jak i UST.

(źródło: link)

(źródło: link) Zarówno Luna jak i projekty działające przy jej wykorzystaniu w przeciągu kilku dni straciły całą swoją kapitalizację.

StarTerra

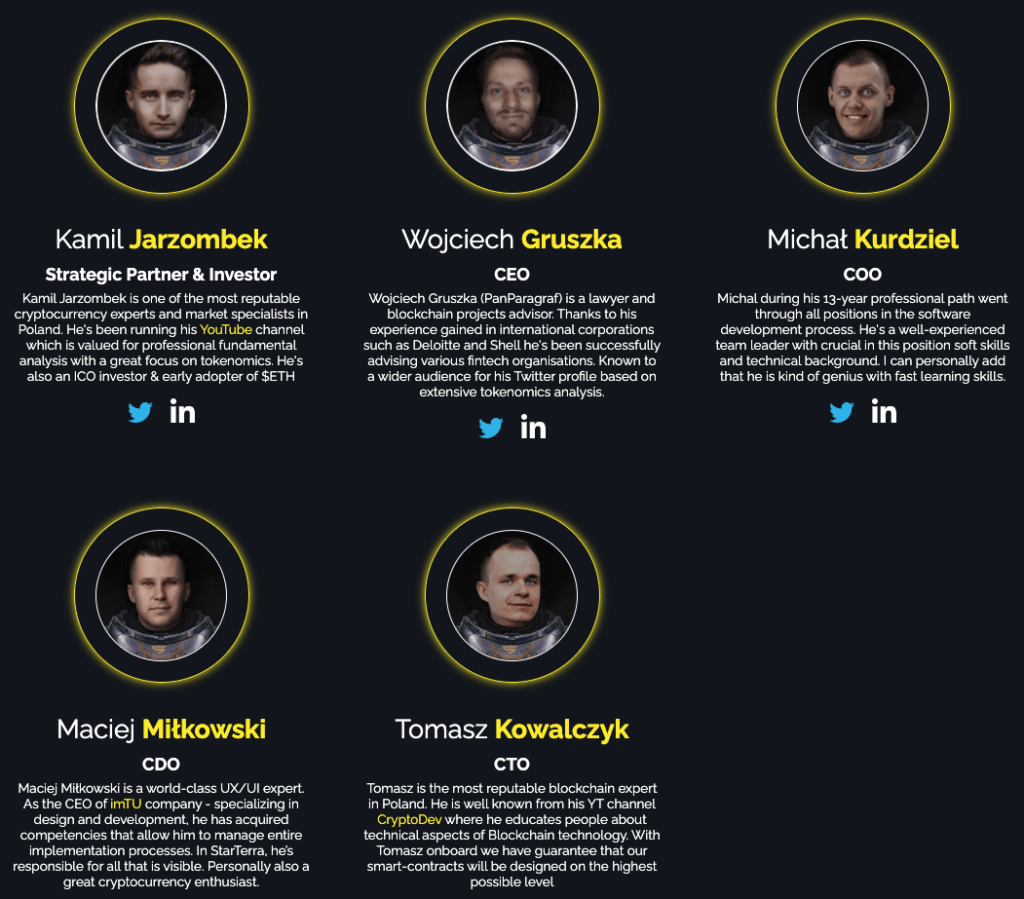

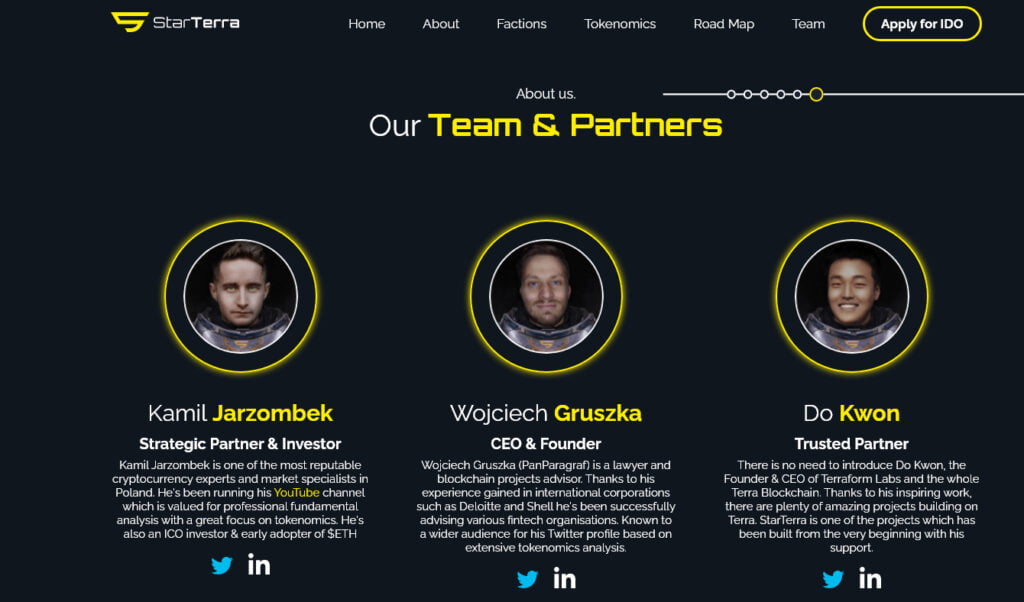

Jest największym polskim projektem uruchomionym na łańcuchu Terra. Jego twórcą jest @PanParagraf, a w skład zespołu wchodzi m.in. również @jarzoombek będący jednym z najbardziej znanych polskich youtuberów ze świata kryptowalut.

(źródło: link)

(źródło: link) Na czas pisania artykułu ciężko jest uzyskać szczegółowe informacje dotyczące StarTerry, gdyż nie można się dostać do ich whitepaper – załącznik się nie otwiera, tylko odsyła na stronę główną, a większość grup na Telegramie jest prywatna bądź już nie istnieje.

Będę więc bazował na innych powszechnie dostępnych danych i postaram się pokrótce opisać, jak działa (bądź działał) ów projekt.

Opis projektu:

StarTerra została stworzona jako platforma startowa dla projektów uruchamianych na łańcuchu Terra. Miała ona ułatwiać innym nowym projektom przeprowadzanie Initial DEX Offering (IDO), czyli zebrać środki i uruchomić projekt przy równoczesnym rozpoczęciu handlu tokenami na zdecentralizowanej giełdzie. Więcej na temat IDO możecie przeczytać w naszym poradniku, do którego link znajduje się tutaj.

W założeniu StarTerra miała stworzyć środowisko, w którym inwestorzy mieli możliwość uzyskania ekspozycji na nowe perspektywiczne projekty oparte na ekosystemie Terra.

Problem z launchpadami jest taki, iż ich natywne tokeny nie cieszą się zbytnią popularnością, gdy żaden launch akurat nie ma miejsca. Zespół StarTerry chciał zaadresować ten problem i stworzyć zgrywalizowany launchpad z zaprzęgniętymi grami P2E i integracją zgrywalizowanych NFT. W założeniu platforma miała działać, jak gra komputerowa, gdzie gracze mieli się udzielać nie tylko w czasie launchu nowych tokenów.

Na platformie gracze zostali podzieleni na pięć frakcji, które miały ze sobą rywalizować.

Każda frakcja pierwotnie otrzymała alokacje 15% dla nowych tokenów wypuszczonych na launchpadzie. Każda frakcja mogła też konkurować ze sobą w działaniach takich jak procent stakowanych STT, aktywność w social media, zaangażowanie itd. Dodatkowo wprowadzono element losowania, który wynagradzał w alokacji tych, którzy decydowali się na większy i dłuższy staking natywnych tokenów platformy. Ze wszystkich frakcji Whalecraft była najbardziej ekskluzywna i gwarantowała największe alokacje tokenów. Żeby się w niej znaleźć należało być jednym z 30 największych portfeli w danym okresie.

StarTerra przewidywała również wypuszczenie swoich NFT, które miały się przełożyć na wysokość alokacji tokenów.

Na papierze wszystko wyglądało w miarę ok, pomysł może nie był oryginalny, ale wydawał się działać, pytanie tylko, czy zabiegi polegające na podłączeniu się do gorących trendów 2021 r. takich jak P2E i NFT wystarczyły by projekt uniósł ciężar posiadania własnego tokena.

Tokenomika:

Token StarTerra (STT) posiadał domyślną podaż na poziomie 100 milionów sztuk.

Alokacja dla zespołu wynosiła aż 20% tokenów, dla doradców było to 4,5%, a 8,5% przeznaczono na marketing, reszta w różny sposób miała trafić do użytkowników.

Wyniki:

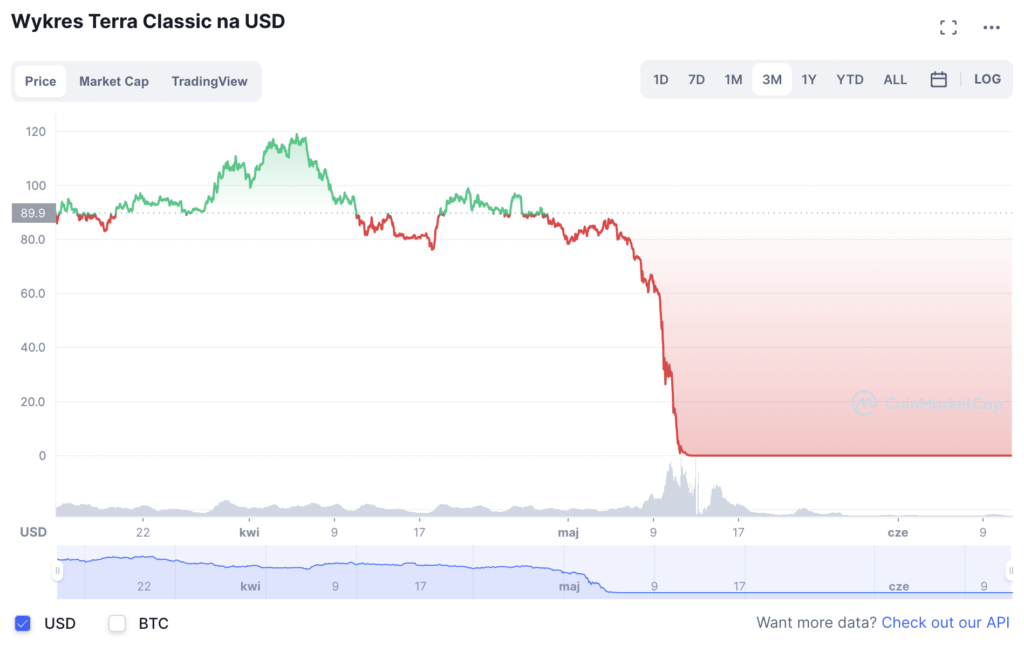

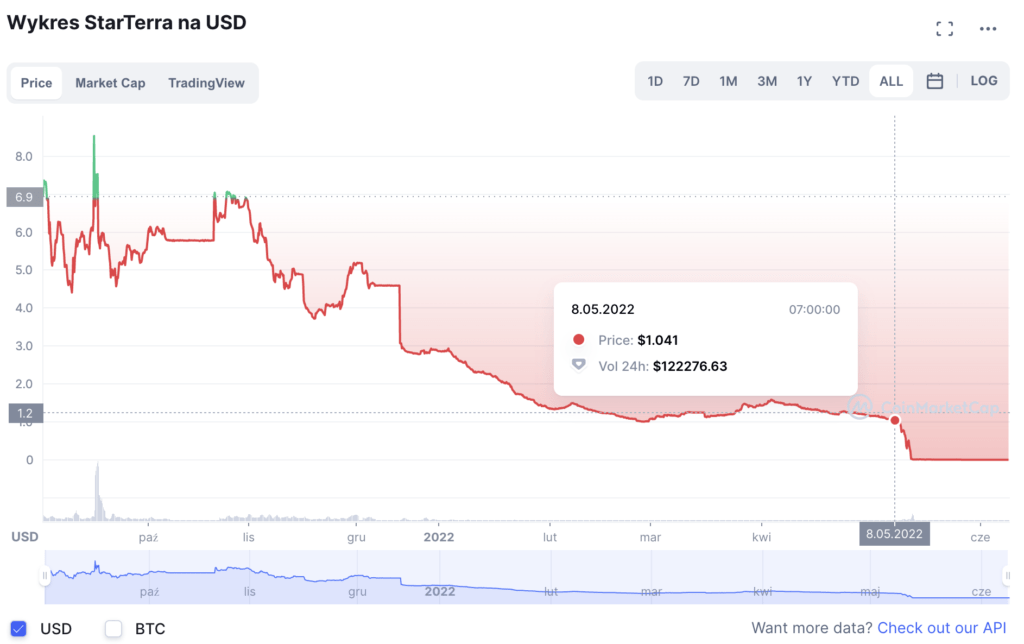

Należy zaznaczyć, iż w publicznej przedsprzedaży, do której dostęp miała wyłącznie niewielka cześć użytkowników cena tokenu STT wynosiła 0,14 $. Haczyk jednak polegał na tym, iż tokeny nie zostały udostępnione od razu, a były uwalniane codziennie przez 90 dni. Po listingu cena wynosiła około 7 $ i do 8 maja (czyli do momentu zerwania pega przez UST) spadła do około 1 $, czyli o 85%. Następnie po problemach ekosystemu Terra nastąpił gwałtowny spadek w zasadzie od 0 $.

(źródło: link)

(źródło: link)Jak widać na powyższym wykresie, token STT nie radził sobie zbyt dobrze, podstaw takiego zjawiska oczywiście może być wiele. Można zrzucać to na złe otoczenie rynkowe – jak pamiętamy BTC jest w trendzie spadkowym od listopada, warto jednak pamiętać, iż w tym samym czasie LUNA i większa część jej ekosystemu rosła na wartości.

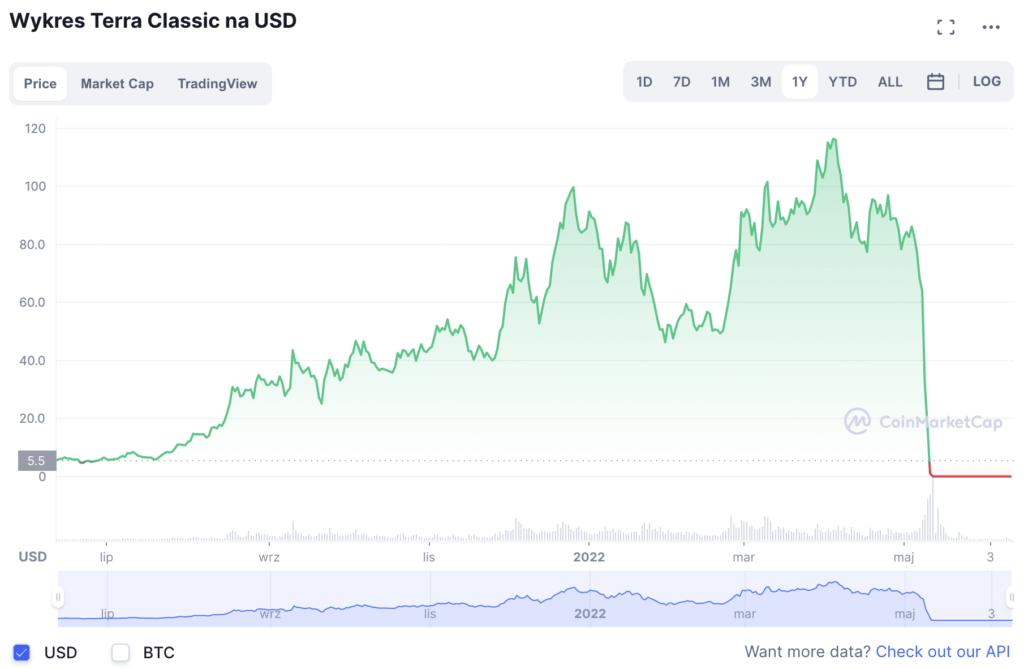

Cena LUNA 01.09.2021 r. wynosiła około 31 $ a 8.09.2022 r. (w pierwszy dzień poważnych problemów UST) było to dwa razy więcej, gdyż aż 64$, wato także zaznaczyć, iż LUNA swoje ATH w wysokości 116$ osiągnęła 4.04.2022 r., gdy token STT kosztował już tylko 1,5 $.

(źródło: link)

(źródło: link) Wobec powyższego, jeżeli byliśmy inwestorem, który nie brał udziału w przedsprzedaży bądź dokupowaliśmy STT już po niej, raczej odnieśliśmy stratę.

Projekty odpalone na StarTerra:

Warto także spojrzeć na projekty, które zostały wypuszczone w ramach działalności StarTerra. Pełną ich listę, znajdziecie tutaj, ja w tym artykule zaprezentuje trzy losowe projekty, które udało mi się znaleźć na CoinMarketCap.

PlayNity

(źródło: link)

(źródło: link)SolChicks Token

(źródło: link)

(źródło: link) Loop Finance

(źródło: link)

(źródło: link) Należy wziąć pod uwagę, iż cena tokenów dostępna w IDO była niższa niż ta, którą widzimy na wykresach, jednakże tokeny były w trwającym co najmniej kilka miesięcy vestingu, więc nie były one od razu dostępne dla inwestorów do sprzedania, ale uwalniane codziennie przez okres: 9 miesięcy w przypadku PlayNity, 90 dni w przypadku SolChicks i 11 miesiecy w przypadku Loop Finance

Jak więc widać projekty te nie dały za bardzo zarobić, a już szczególnie tym, którzy nie brali udziału w IDO.

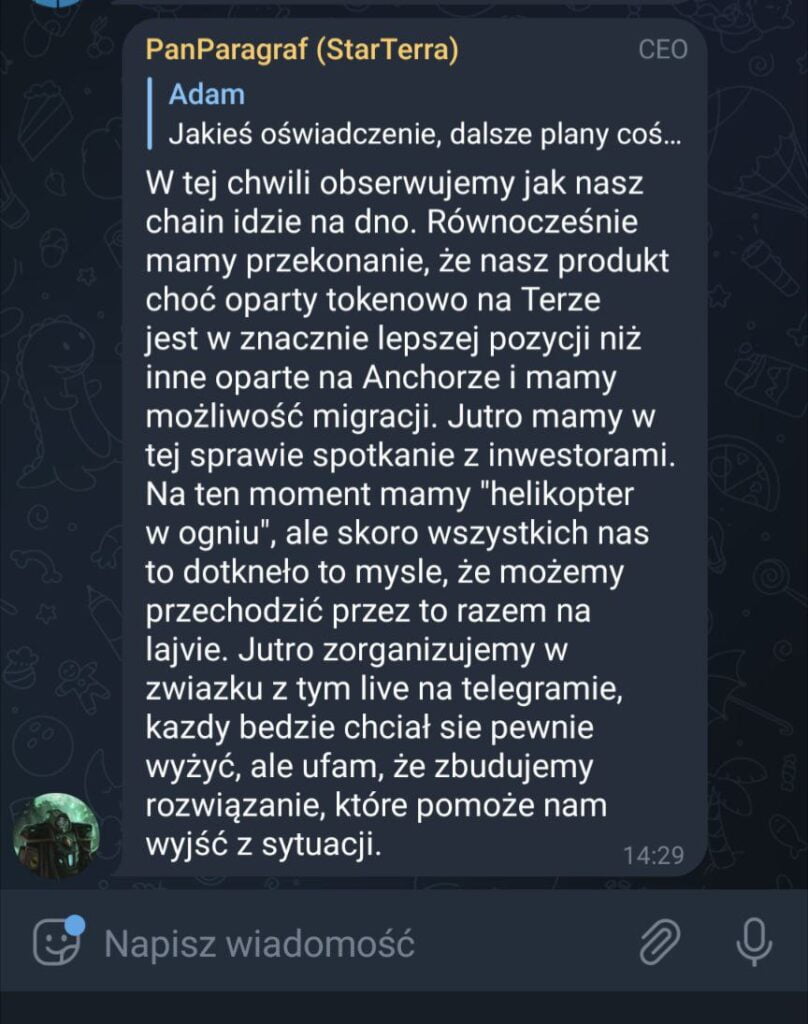

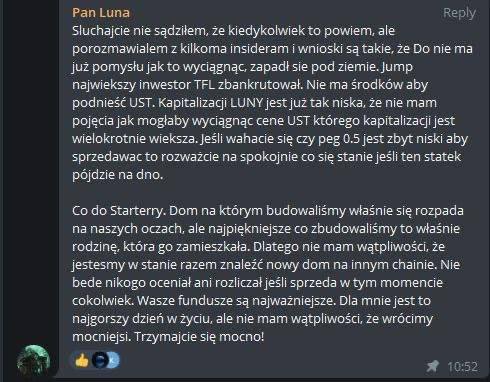

Pomimo założenia dobrych intencji, należy jednak wskazać, iż twórcy StarTerry całkowicie mylili się w kwestii stabilności ekosystemu Luna, a niektóre ich wypowiedzi bardzo źle się zestarzały.

Warto także przypomnieć o dwóch próbach uwiarygodniania projektu poprzez wykorzystanie wizerunku Do Kwona.

Raz, na jednym z eventów:

Drugi raz, gdy na pewien czas pojawił się na stronie internetowej StarTerry jako jeden z członków zespołu.

Post Mortem:

Obecnie podobno realizowane są prace nad migracją StarTerry na inny blockchain. Patrząc jednak na wyniki nie tylko samego tokenu STT, ale także projektów, które były na niej uruchamiane pozostaje mocno sceptyczny, jeżeli chodzi o możliwość dalszego trwania projektu.

Terra Land

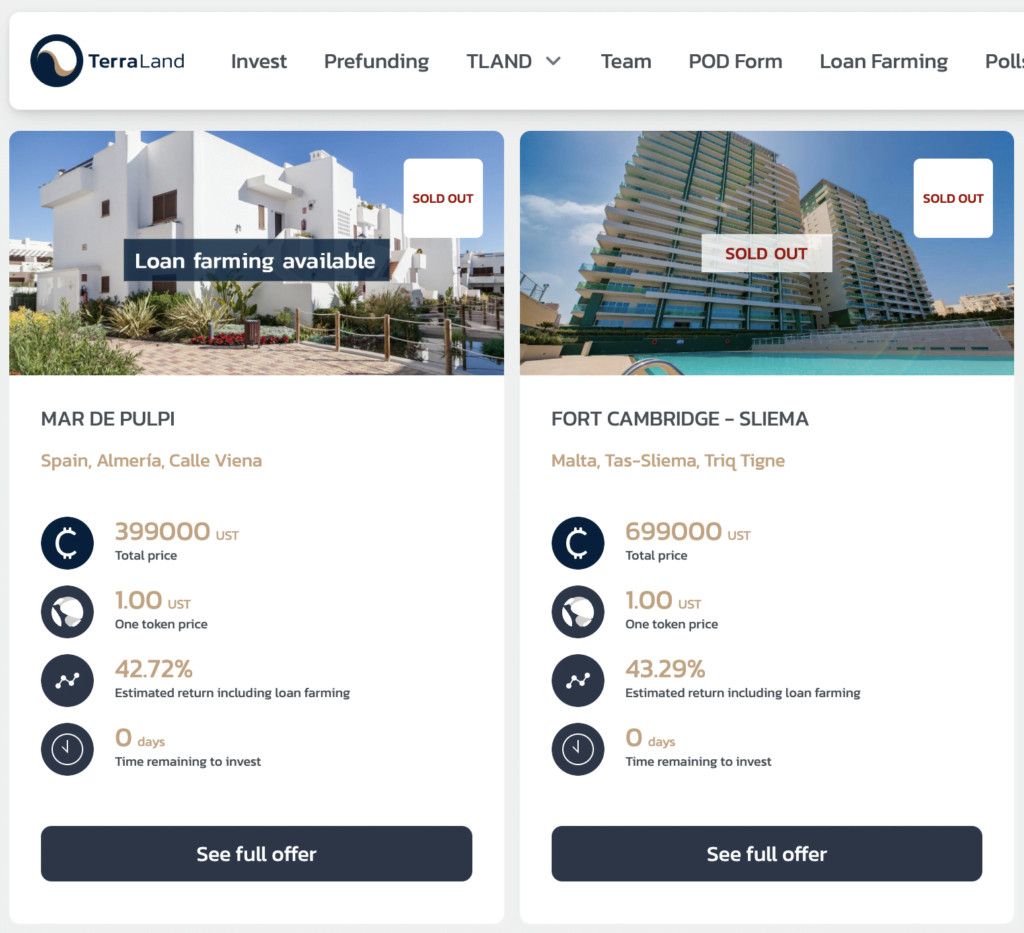

Kolejny projekt od polskich deweloperów to Terra Land. Łączy on świat cyfrowy ze światem „rzeczywistym” i pozwala na zakup całej lub części nieruchomości dzięki stablecoina UST. Takie działanie docelowo miało umożliwić budowę „safe haven” i pozwolić użytkownikom na dywersyfikację swoich portfeli za pośrednictwem inwestowania w jedno z najbardziej stabilnych i trwałych aktywów – w nieruchomości.

(źródło: link)

(źródło: link)Każda z nieruchomości była weryfikowana przez zespół projektu i opisywana w broszurze inwestycyjnej, jedną z nich znajdziecie tym linkiem – sami oceńcie jak wam się ona podoba.

I o ile inwestowanie w stokenizowane nieruchomości nie jest niczym nowym i oryginalnym (istnieją dziesiątki takich platform) to należy także uznać, iż jest to przyszłościowe zastosowanie technologii o rosnącym zapotrzebowaniu.

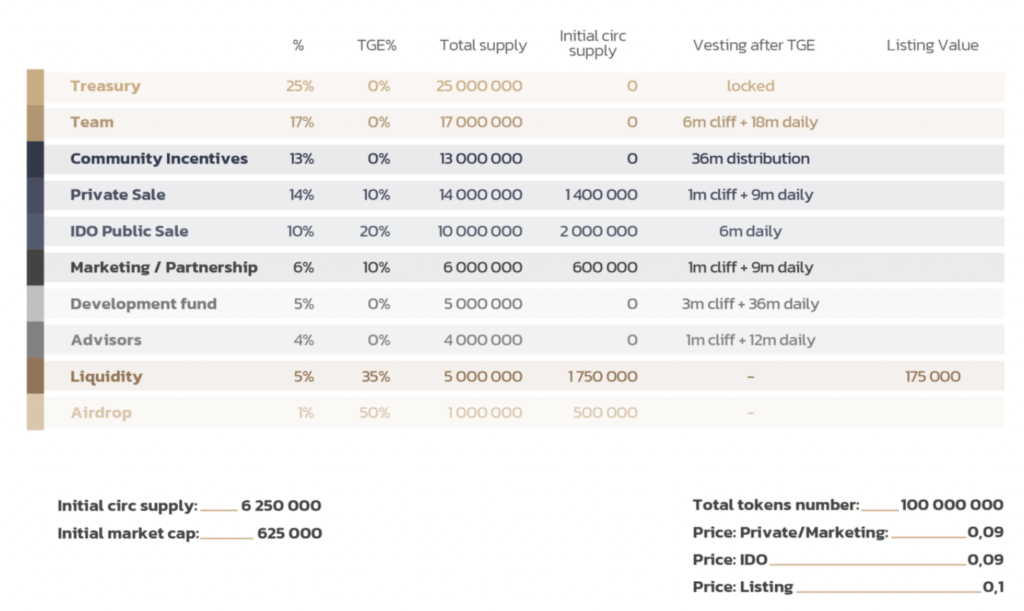

Tokenomika projektu:

Na platformie dostępne były dwa rodzaje tokenów – tokeny nieruchomości i tokeny TLAND.

Tokeny nieruchomości są cyfrowym poświadczeniem posiadanych przez nas opcji na zakup udziałów w spółce celowej, która jest tworzona dla każdej nieruchomości i która jest jej właścicielem. Posiadanie tokenów nieruchomości pozwalało na łatwy obrót prawem do niej, wypłacanie dywidendy, a także zarządzanie nią. o ile chcieliśmy mogliśmy także wykonać opcje (spalić tokeny) i nabyć realne udziały w spółce celowej.

Tokeny TLAND były przeznaczone dla użytkowników, którzy nie chcą kupować nieruchomości, ale są zainteresowani zainwestowaniem w platformę Terra Land. TLAND był tokenem deflacyjnym i 1% przychodu ze sprzedaży na rynku pierwotnym i 50% przychodu z rynku wtórnego miało być przeznaczone na zakup i spalenie tokenu.

Posiadanie tokenów TLAND uprawniało posiadaczy do głosowania przy wyborze posiadłości, które będą oferowane na platformie i wysokości prowizji za zakup. Tokeny te umożliwiały także rezerwację nieruchomości na wakacje, za co można było zapłacić tokenem TLAND.

Czy tego typu korzyści zachęciły inwestorów i pozwoliły na zarobek na tokenie TLAND?

Cena tokenu Terra Land w IDO (Public Sale w liczbie 14 milionów tokenów) wynosiła 0,09 UST, a vesting wynosił 6 miesięcy, wobec czego pomimo regularnego spadku wartości tokena inwestor, który regularnie sprzedawał odblokowywane tokeny miał szansę na zarobek, gorzej, jeżeli nie brał udziału w IDO i zakupił tokeny z rynku.

(źródło: link)

(źródło: link)Jeśli chodzi o alokacje, to zespół otrzymał 17 milionów tokenów z vestingiem 18 miesięcznym, doradcy projektu 4 miliony z vestingiem 12 miesięcznym, a na marketing przeznaczono 6 milionów z vestingiem 9 miesięcznym.

(źródło: link)

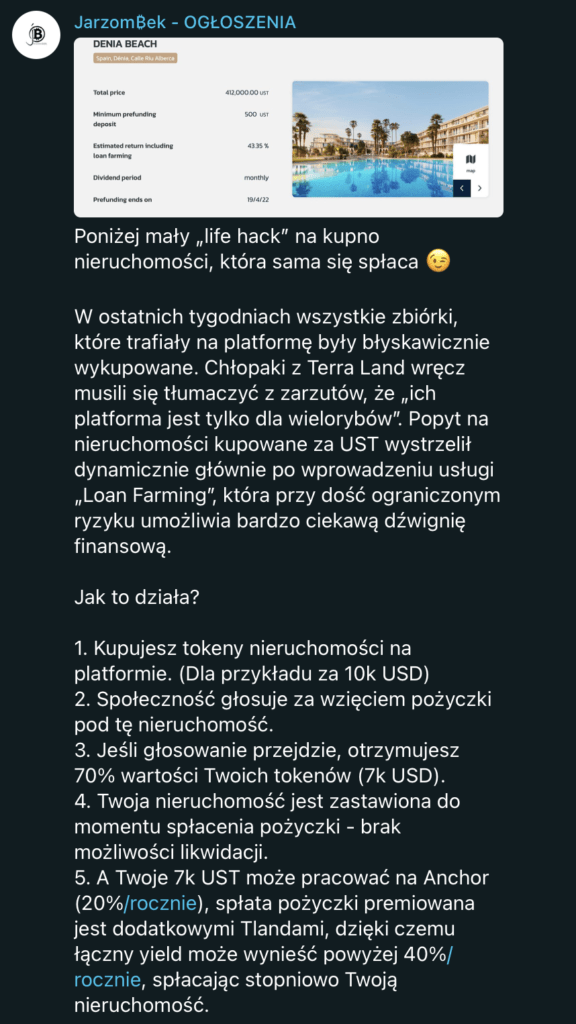

(źródło: link)Najbardziej ciekawym pomysłem zaproponowany przez zespół Terrra Land była usługa Loan Farmingu.

To swoiste perpetuum mobile opisał Kamil Jarzombek na swojej telegramowej grupie.

Zgodnie z informacją zamieszczoną na stronie zespół właśnie planuje przeniesienie projektu na blockchain Ethereum. Powinni dać radę to zrobić, gdyż mają w tym doświadczenie, w listopadzie 2021 r. zmienili blockchain z Ethereum na Terra.

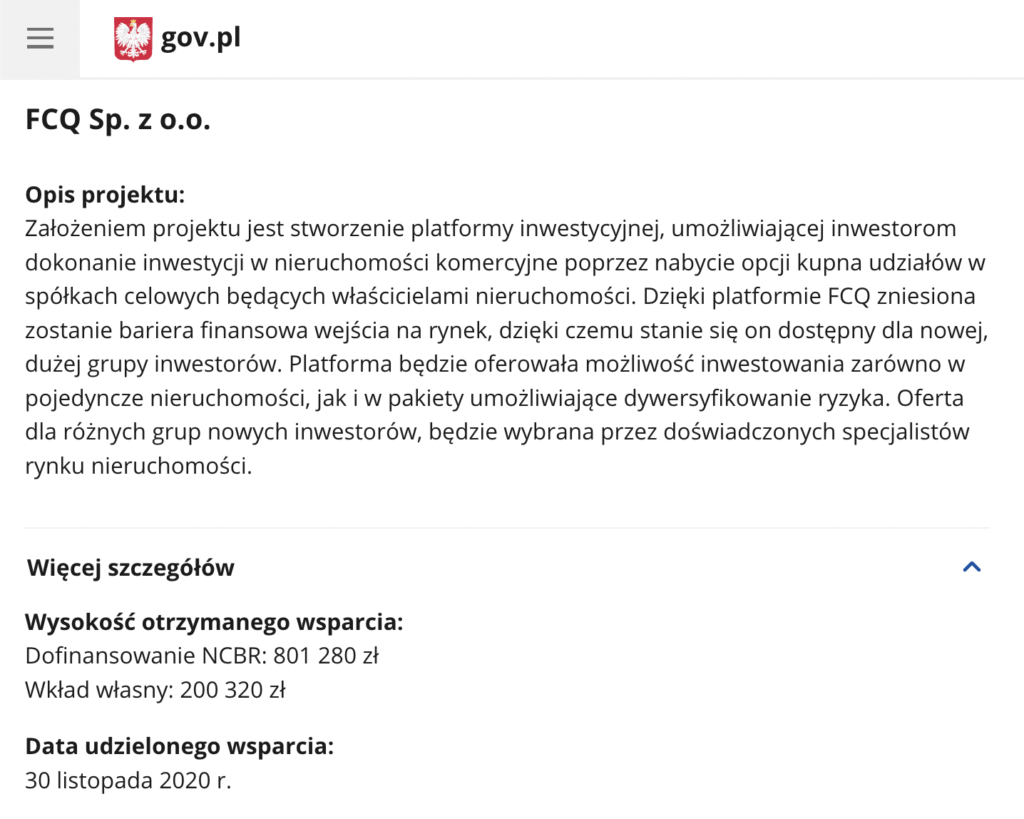

Na zakończenie warto wspomnieć, iż platforma FCQ Sp. z o.o. 30 listopada 2020 r. otrzymała dofinansowanie z Narodowego Centrum Badań i Rozwoju wysokości 801.280,00 PLN za MVP (minimalną wersję produktu). A w maju 2021 r. uruchomiona została wersja beta platformy FCQPlatform.

Co ma wspólnego FCQPlatform ze Starterrą? A to, iż pod koniec 2021 r. nastąpił rebranding FCQPlatform na Terra Land.

(źródło: link)

(źródło: link)Należy zaznaczyć, budżet Narodowego Centrum Badań i Rozwoju finansowany jest ze środków skarbu państwa oraz funduszy UE.

RoboHero

Ostatnim projektem, o którym dziś wspomnę jest RoboHero. Miała to być mobilna gra Play to Earn na blockchainie Terra.

RonoHero tak naprawdę nigdy nie wypuściło żadnej działającej aplikacji, wobec czego ciężko jest opisywać jak sobie porazili, ale token został wypuszczony, więc to o nim wspomnę.

Projekt miał opierać się na dwóch tokenach: Lunie i ROBO – natywnej walucie projektu.

Cena tokenu ROBO w IDO wynosiła 0.012 UST z vestingiem 6 miesięcznym. Od listingu, który odbył się 28.02.2022 r. token spadł z 0.2 UST do 0.008 UST 8 maja, co stanowi spadek o 96% w ciągu około 2 miesięcy.

Tokenomika RoboHero wydaje się być bardziej korzystna dla inwestorów niż w przypadku poprzednich projektów. Alokacja zespołu to tylko 8% tokenów z vestingiem 24 miesięcznym, deweloperzy otzymają 10% z tokenów vestingiem 36 miesięcy, 9,5% zostanie przeznaczone na marketing i partnerstwa z vestinigem 24 miesięcznym, a 5% dla doradców z 24 miesięcznym vestinigem.

Zakończenie

Nikt nie powiedział, iż wszystko musi mieć dobre zakończenie, w moim odczuciu takiego dobrego zakończenia nie doczekają polskie projekty oparte na łańcuch Terra. Osobiście szczerze współczuję wszystkim tym, którzy stracili na nich pieniądze i mam nadzieje, iż uda się wam je odrobić najpóźniej w kolejnej hossie.

Jeśli zaś chodzi o wyżej omawiane projekty, to choćby jeżeli nie trzymały one wszystkich swoich funduszy w UST i LUNIE, dzięki czemu wciąż jeszcze posiadają środki na dalsze kontynuowanie prac, to nie wierzę, iż będą w stanie jeszcze coś z siebie wykrzesać.

Jak już wcześniej wspominałem nie są to zbyt oryginalne projekty, wobec czego po przejściu na inne łańcuchy spotkają się z szeroką konkurencją co nie pozwoli im na dalszy rozwój. Obstawiam, iż będą się tliły jeszcze jakiś czas, a gdy sprawa upadku Luny ucichnie zostaną po prostu porzucone.

Oczywiście nie posiadam szklanej kuli, a czas pokaże, kto ma rację.

Warto jednak pamiętać, iż choćby z takiej sytuacji można się wiele nauczyć i wyciągnąć wnioski.

Bibliografia https://www.terrainfo.pl/starterra-x-terra-land-statystyki-aktualizacje-oraz-co-nas-czeka/. https://czerwieni-na-twarzy-bladzi-w-kieszeni.blogspot.com/2022/01/starterra-stt-opinie-patoinwestycje.html?m=1 https://www.terrainfo.pl/starterra-pierwszy-zgamifikowany-launchpad-ido-na-blockchainie-terra/. https://www.youtube.com/embed/tgG8tj450mU. https://drive.google.com/file/d/1Zs1NXjJOPaiAhaZ69UhwRCqpy4JdN4D3/view https://terralandacademy.gitbook.io/terra-land-academy/terra-land-platform/loan-farming https://www.terrainfo.pl/terra-land-tokenizacja-nieruchomosci-analiza/. https://robohero.io/assets/whitepaper.pdf Co to jest Terra (LUNA) i jak na niej zarabiać? | Kompletny przewodnik

Od Redakcji

Niniejszy artykuł ani w całości ani w części nie stanowi „rekomendacji” w rozumieniu przepisów ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi czy Rozporządzenia Parlamentu Europejskiego i Rady (Ue) Nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE oraz Rozporządzenia Delegowane Komisji (Ue) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymagań organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy. Zawarte w serwisie treści nie spełniają wymagań stawianych rekomendacjom w rozumieniu w/w ustawy, m.in. nie zawierają konkretnej wyceny żadnego instrumentu finansowego, nie opierają się na żadnej metodzie wyceny, a także nie określają ryzyka inwestycyjnego.