2 lat temu

2 lat temu

Coraz popularniejszym trendem jest odejście od spożywania mięsa. Powodów takiej mody jest dużo. Od ochrony zwierząt po kwestie zdrowotne. Na tym trendzie powstało wiele firm, które miały zrewolucjonizować rynek spożywczy. Jak grzyby po deszczu powstawali producenci “roślinnego mięsa”. Te produkty miały mieć smak i konsystencję zbliżoną do mięsa, ale być wykonane z roślin. Przykładem takiej firmy jest Beyond Meat. Spółka zadebiutowała w 2019 roku i w okresie hossy po COVID-19 miała swój złoty okres. Kurs bardzo gwałtownie wzrósł o 400%. Od drugiej połowy 2021 roku kurs poruszał się w trendzie spadkowym. Skala spadków wywołała spustoszenie w portfelach długoterminowych inwestorów. Co było powodem?

Źródło: TradingView

Źródło: TradingViewJaki jest model biznesowy Beyond Meat?

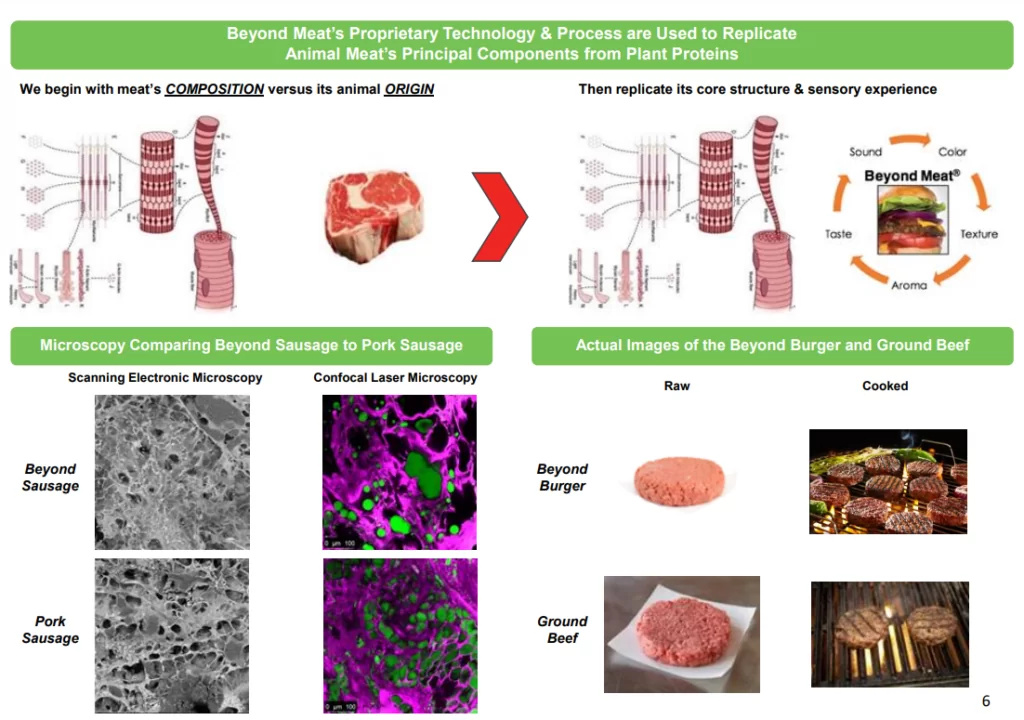

Beyond Meat zajmuje się produkcją “roślinnego mięsa”. Jednak zamiast zwykłego mieszania składników roślinnych firma stara się doprowadzić do tego, aby produkty spółki naprawdę przypominały mięso. Struktura i wrażenia sensoryczne mają być podobne do prawdziwych produktów z mięsa (np. burgerów czy kiełbasek).

Źródło: Beyond Meat

Źródło: Beyond MeatFirma chwali się tym, iż przeznacza ponad 14% swoich przychodów na R&D (Badania i Rozwój). Dla porównania Nestle przeznacza mniej niż 2% swoich przychodów. Jednak prawda jest taka, iż Beyond Meat ma małą skalę. Z tego powodu musi przeznaczać znaczną część swoich przychodów na R&D, aby móc w jakiś sposób odróżnić się na rynku.

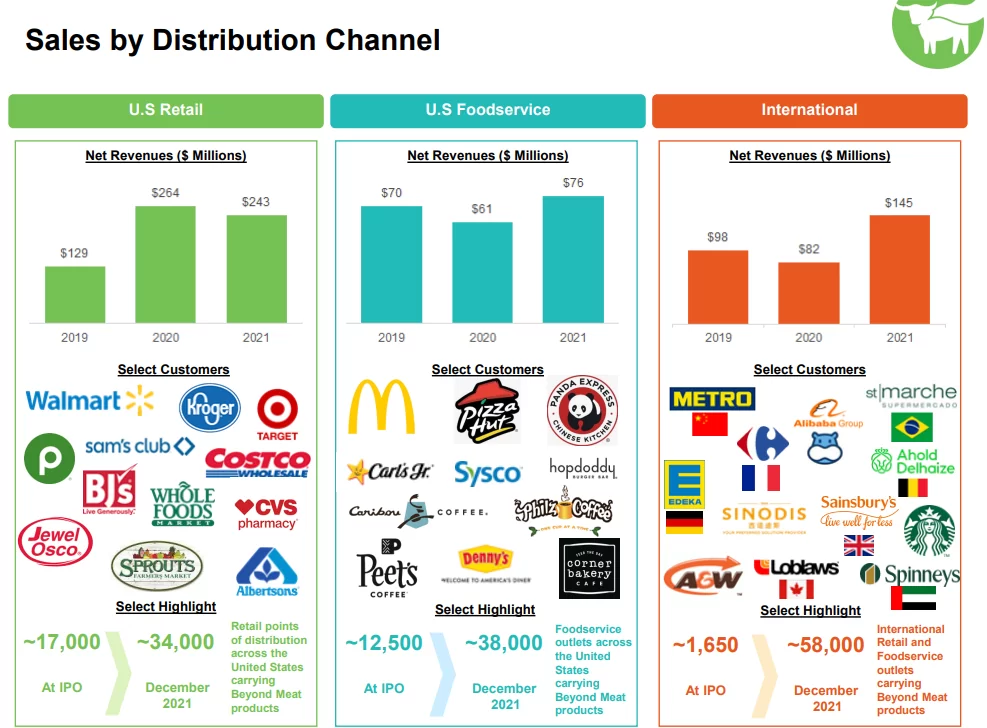

Firma stara się sprzedawać woje produkty wszędzie. Głównymi kanałami sprzedaży są supermarkety i sieci zdrowej żywności oraz restauracje i bary. W Stanach Zjednoczonych z produktów spółki korzystała m.in. Pizza Hut czy McDonald’s. Z kolei w Europie tego typu produkty można nabyć m.in. w sieci Carrefour.

Źródło: Beyond Meat

Źródło: Beyond MeatCo jest powodem spadków?

Spadek kursu akcji o 90% w dwa lata budzi grozę. Inwestor, który przez cały czas trzyma akcje przez ten okres, musi liczyć na wzrost kursu akcji o 900%, aby wyjść na zero. Co spowodowało taki spadek?

Największym powodem jest rozczarowanie inwestorów. W 2019 roku firma wchodziła na rynek jako potencjalny dysruptor branży mięsnej. Miał stać się liderem na rynku “roślinnego mięsa” i dzięki jakości swoich produktów gwałtownie podbierać klientów. Szybki wzrost skali miał spowodować, iż poprawi się osiągana marża (tak zwany efekt dźwigni operacyjnej). To miało ułatwić dalszą ekspansję. Na bazie tych planów spółka była wyceniana na 8 mld$. Dawało to mnożnik do przychodów w okolicy 20. Była to spora wycena jak na firmę, która osiągała marżę brutto na sprzedaży na poziomie 33%.

Jednak z planów wyszły nici. Marża brutto na sprzedaży zaczęła spadać, a przychody przestały rosnąć. Powodem było to, iż na rynku pojawiło się dużo alternatywnych produktów. Jednocześnie wzrost kosztów mocno dał się w znaki spółce. Firma nie potrafiła przenieść rosnących kosztów na klientów. W efekcie inwestorzy poddali korekcie prognozy dynamicznego wzrostu przychodów i zysku. To spowodowało, iż wycena spółki wynosi w tej chwili mniej niż 1 mld$. Jest to świetny przykład, iż czasem trzeba podchodzić do planów spółki ogłaszanych przed debiutem z dużą dozą nieufności. Sama moda to za mało, aby inwestycja w spółkę była opłacalna w długim terminie.

Nota

Informacje i dane zawarte w niniejszym materiale są udostępniane wyłącznie w celach informacyjnych i edukacyjnych oraz nie mogą stanowić podstawy do podjęcia decyzji inwestycyjnej. Nie należy traktować ich jako rekomendacji inwestowania w jakiekolwiek instrumenty finansowe lub formy doradztwa inwestycyjnego. Bithub.pl nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału. Inwestowanie w instrumenty finansowe wiąże się z ryzykiem.

![Nieduży Wojtek spotkał się z papieżem Leonem XIV [WIDEO]](https://misyjne.pl/wp-content/uploads/2026/05/mid-epa12956421.jpg)