1 rok temu

1 rok temu

W poprzedniej części wspomnieliśmy o chińskich sponsorach Mistrzostw Europy w piłkę nożną. Jednak nie tylko firmy z Państwa Środka są głównymi reklamodawcami. Jest też kilka firm z Europy i Stanów Zjednoczonych, choć można odnieść wrażenie, iż pozostały one skutecznie przyćmione przez chińskie spółki pod względem ekspozycji. W tym artykule spojrzymy co słychać u takich sponsorów jak: Adidas, Atos, Coca-Cola i Booking.com. Zapraszamy do lektury!

Impreza w kraju Adidasa

Przez wiele lat na rynku producentów sprzętu sportowego dominowały spółki z Europy i Stanów Zjednoczonych. Wśród najbardziej popularnych z nich można wymienić: Nike, Adidas, Puma. Wspomniana trójka jest szczególnie popularna w europejskiej piłce. Kontrakty, jakie płaci Nike czy Adidas czołowym europejskim klubom, przekraczają 100 mln$ za sezon. Jako przykład można podać kontrakt, jaki podpisał Adidas z Realem Madryt. W 2019 roku Adidas zgodził się zapłacić 120 mln€ na sezon. Umowa będzie trwała do 2028 roku.

Wspomniana grupa spółek stara się pozycjonować w segmencie “affordable premium”. To znaczy, iż oferują wysokiej jakości produkty po dosyć przystępnej cenie. Kupno butów Adidas czy Nike nie jest co prawda tanie (z reguły buty kosztują kilkaset złotych), ale są trwałe (jak na buty na miarę XXI wieku). Dla tego typu spółek okres imprez sportowych to istne eldorado. Ludzie kupują koszulki reprezentacji czy ulubionych piłkarzy. Co więcej, często debiutują nowe modele obuwia sportowego czy piłek. Niektóre z piłek stały się kultowe. Jedną z nich jest piłka Adidasa (tak zwana biedronka). Była to piłka w biało-czarne łaty. Zadebiutowała ona w 1970 roku (na Mistrzostwach Świata) i do dzisiaj stanowi najbardziej znany model piłki.

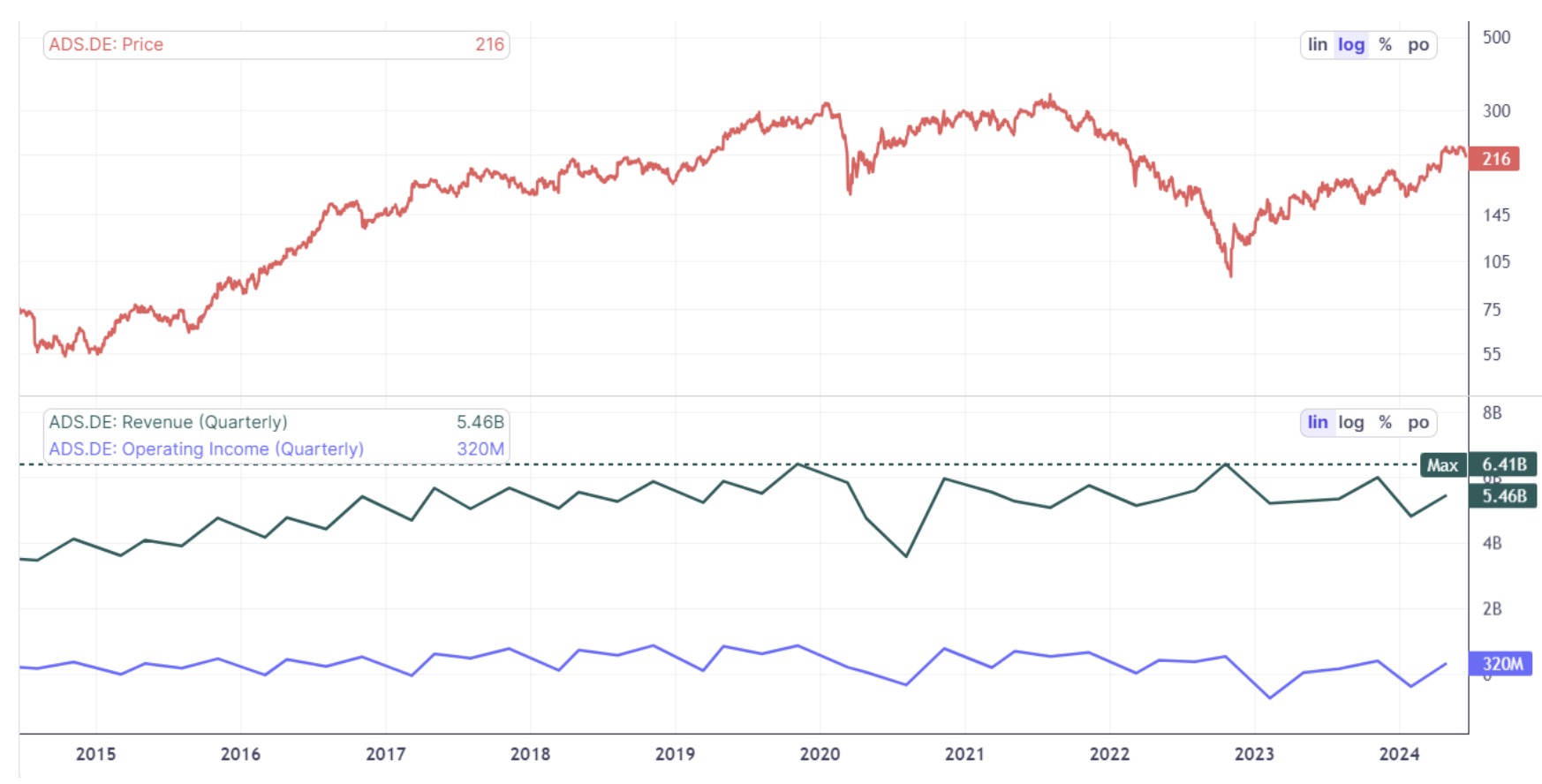

Sama spółka w ostatnich latach przeszła prawdziwy rollercoaster na giełdzie. W drugiej połowie 2022 roku kurs akcji spadł chwilowo poniżej 100€. Dla porównania jeszcze w wakacje 2021 roku jedna akcja była wyceniana na ponad 300€. Powodem było spowolnienie wzrostu gospodarczego, wyższa inflacja i spadek siły nabywczej konsumentów. Firma doświadczyła spadku zysk operacyjnego. W 2023 roku nastąpiło odbicie na akcjach spółki. W ostatnich latach Adidas postawił na wzrost rynku e-commerce. Przychody z tego segmentu odpowiadają za około 19% obrotów grupy. Warto jeszcze wspomnieć, iż Adidas ma niezłe udziały rynkowe na rynku chińskim (około 10%). Problemem jest natomiast erozja siły marek sportowych. Przykładem może być Anta Sports. Ta chińska firma zdobyła popularność na krajowym rynku i coraz odważniej działa na rynkach rozwiniętych.

Na wykresie poniżej widać, iż Adidas ma problem ze wzrostem przychodów. Nie dziwi więc, iż stara się wydawać więcej środków na marketing, aby zachęcić potencjalnych konsumentów do większych zakupów.

Wykres akcji Adidas oraz wskaźnika przychodów. Źródło: Scrab.com

Atos – spółka z problemami

Atos SE to francuska firma, która działa na rynku IT. Jest dostawcą usług informatycznych na całym świecie. W 2023 roku zatrudniał około 100 000 osób (w tym 6 tys. w Polsce). Usługi, jakie świadczy Atos, są bardzo różne. Jest to zarówno consulting IT, jak i oferowanie gotowych produktów (m.in. rozwiązania IT w samolotach Rafale). Firma świadczy usługi integracji systemów IT, czy tworzenie dopasowanych rozwiązań dla firm przechodzących transformację cyfrową. Oprócz tego działa w takich segmentach rynku jak cyberbezpieczeństwo, rozwiązania chmurowe i analiza danych.

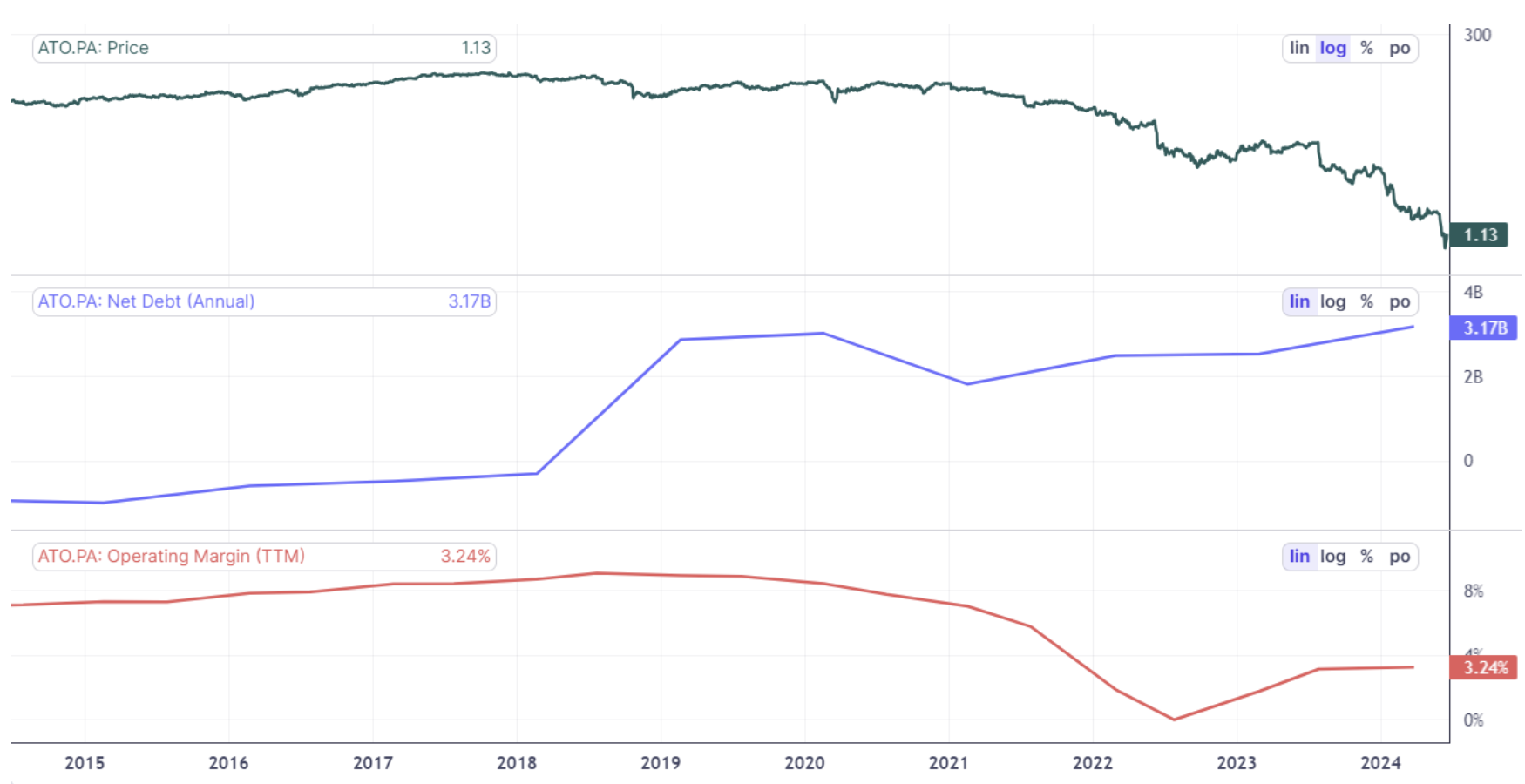

Spółka rosła przez przejęcia, co było zrozumiałe kiedy po kryzysie w krajach PIIGS, Europejski Bank Centralny zaczął utrzymywać ultra niskie stopy procentowe. Niski koszt długu powodował, iż Atos mógł się mocno zadłużyć. Niestety walka z inflacją w ostatnich latach spowodowała, iż koszty obsługi długu znacząco wzrosły. Jest to spory problem dla firmy, ponieważ marża operacyjna z reguły wynosiła małe kilka procent. Jednocześnie spowolnienie gospodarcze na świecie spowodowało, iż wiele firm zaczęło szukać oszczędności w mniej potrzebnych obszarach transformacji cyfrowej. Spowodowało to, iż Atos i jego konkurencja zaczęły jeszcze bardziej rywalizować o klienta. Efekt był łatwy do przewidzenia: zaczęły spadać marże. Nic dziwnego, iż spółka przechodzi w tej chwili restrukturyzację, która na razie nie daje spodziewanych efektów. Widać to po kursie akcji, który w tej chwili znajduje się na bardzo niskich poziomach. Również agencje ratingowe nie są zbyt przychylnie nastawione, co do standingu finansowego Atos. Wystarczy wspomnieć, iż agencja ratingowa S&P obniżyła niedawno rating do poziomu CCC-. Sama agencja S&P wspomniała, iż nie wie w jaki sposób zarząd chce doprowadzić do redukcji zadłużenia o 2,4 mld€, zawiesić część wymagalności oraz pozyskać dodatkowy kapitał. Można się spodziewać, iż bycie partnerem technologicznym Euro 2024 raczej nie będzie skutkować znaczącymi nowymi zamówieniami, które pozwolą poprawić marżę oraz gwałtownie zwiększyć przychody.

Wykres akcji Atos oraz wskaźników zadłużenia i Operating Margin. Źródło: Scrab.com

Przykład Atos SE pokazuje, iż choćby w “nudnej i stabilnej branży” zarząd może zrobić spektakularne błędy. Kolejny wniosek jaki daje historia Atos, jest taki, iż nie warto polegać na “nowej rzeczywistości”, jaką była polityka niskich stóp procentowych. Dlatego nie należy także oczekiwać, iż wysokie stopy procentowe zostaną z nami “na zawsze”.

Booking.com – beneficjent wakacji

Booking.com działa jako OTA, czyli Online Travel Agency. Dzięki platformie można zarezerwować sobie nocleg w sprawdzonym miejscu po przystępnej cenie. Ta prosta aplikacja umożliwia zarówno wynajem w hotelu 5*, jak i w prywatnym apartamencie. Firma oferuje także usługi dodatkowe jak wynajęcie samochodu (również przy pomocy Rentalcars), udostępnieniu biletów na atrakcje kulturowe i rozrywkowe. Poboczną działalnością jest oferowanie tanich biletów lotniczych dzięki marki Kayak oraz aplikacja do rezerwowania stolików w restauracjach – Open Table. Zarząd Booking.com od wielu lat stara się zdobyć lepszą pozycję na rynku azjatyckim przy pomocy założonej w Singapurze firmie Agoda. Szansę na rozwój spółka upatruje w Indiach czy Indonezji. Firma rozwija także działalność “alternatywnych akomodacji”, mowa w tym przypadku o rzuceniu rękawicy takiej spółki jak Airbnb. Czasy zdrowotnych obostrzeń spowodowane pandemią koronawirusa już minęły. Dzięki temu czasy słabych wyników odeszły w przeszłość. Spółce sprzyja także trend, którym jest moda na podróżowanie i “zbieranie doświadczeń”. Dzięki temu popyt na usługi oferowane przez Booking powinien wzrastać.

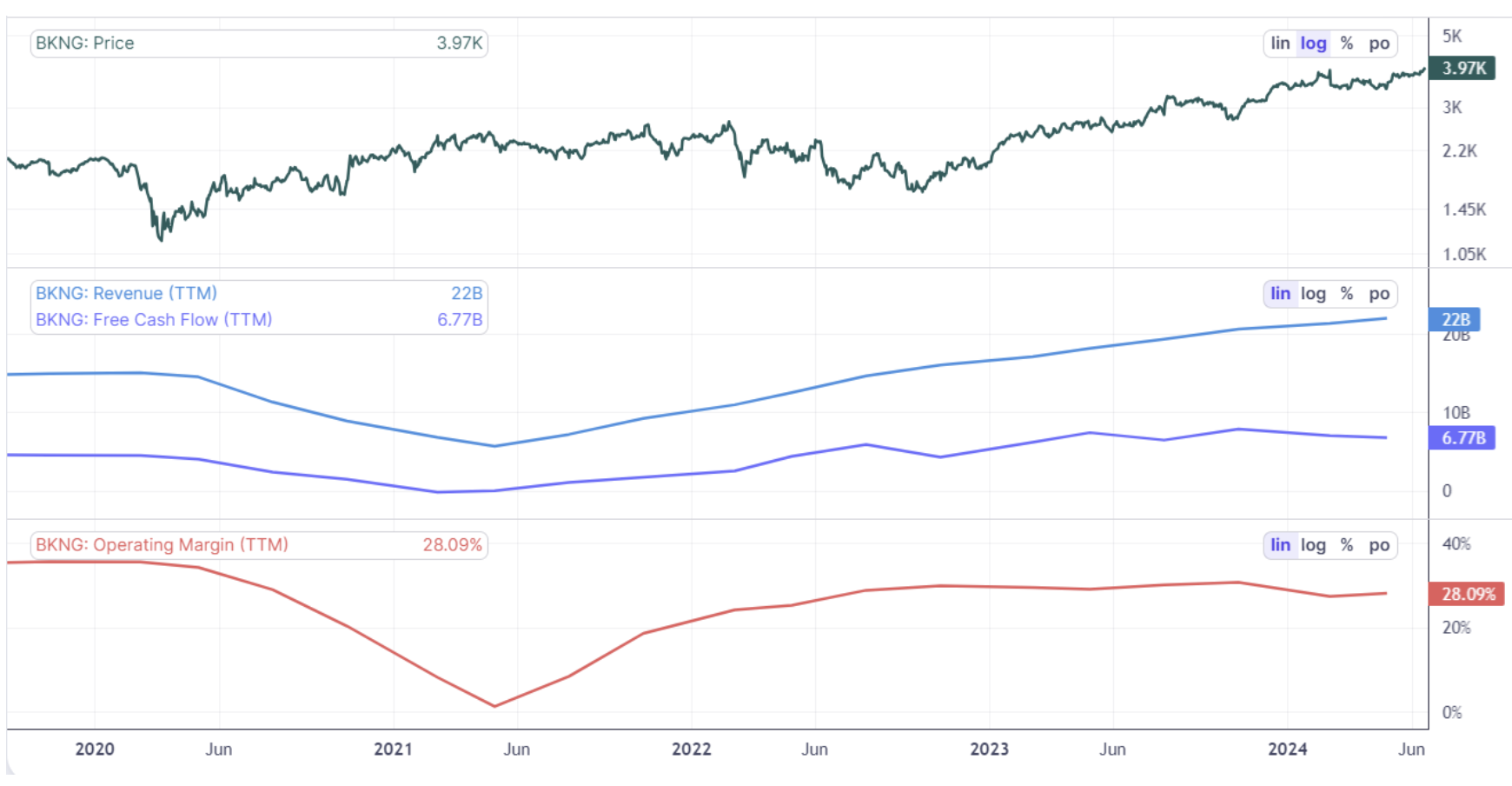

Wykres akcji Booking.com oraz wskaźników przychodu i FCF. Źródło: Scrab.com

Booking jest typową firmą działającą w modelu asset-light. Oznacza to, iż nie musi ponosić dużych nakładów inwestycyjnych, aby skalować swój biznes. Nie ma co się dziwić, iż spółka systematycznie zwiększa przychody, zyski oraz FCF. Spółka musi cały czas reklamować swoje usługi, aby “pozostać w grze”. Kampanie reklamowe mają zwiększyć rozpoznawalność marki, co ma spowodować, iż ludzie będą chętniej korzystać z usług platformy zarówno przy planowaniu dłuższych wakacji jak i w przypadku zwykłych “city break”. Warto pamiętać, iż usługa Booking jest bardzo rentowna (marża operacyjna około 30%). Dlatego Booking stać choćby na duże nakłady na marketing. Reklamy podczas Euro 2024 mogą być o tyle dobrym pomysłem, iż niedługo zacznie się okres wakacyjny, czyli żniwa dla takich aplikacji jak Booking czy KAYAK.

Coca – Cola: GLP1 dużym zagrożeniem

Coca-Cola to również jeden z głównych sponsorów Euro 2024. Jest to o tyle ciekawe, iż spółka jest przede wszystkim znana jako producent napoju Coca-Cola. Jednak firma ma znacznie więcej produktów w swojej gamie. Wśród nich można wymienić: soki Cappy, wodę Smart! czy słodkie napoje jak Fanta i Sprite. Co ciekawe, firma posiada także sieć kawiarni Costa Coffee. Spółka przez wiele lat była “inwestycyjnym pewniakiem”, ponieważ umiała poradzić sobie z trendem zmniejszania spożycia cukru. Dzięki wprowadzeniu do oferty napojów dietetycznych oraz rozszerzenia produktów o soki i napoje, Coca Cola przez cały czas potrafiła zwiększać przychody i zyski. Jednak ostatnio nad firmami z branży słodzonych napojów pojawiły się ciemne chmury. Powodem jest coraz większa popularność leków GLP1, które pomagają chudnąć. Wspomniana grupa medykamentów powoduje, iż ludzie nie mają ochoty na jedzenie, co zmniejsza chęć spożycia m.in. słonych i słodkich przekąsek oraz słodzonych napojów. W efekcie część inwestorów obawia się, iż wzrost popularności wspomnianych leków spowoduje, iż zmniejszy się popyt na niezdrową żywność. Z drugiej strony leków tych nie można przyjmować przez całe życie. Zatem ludzie po skończeniu kuracji, najprawdopodobniej powrócą do swoich starych nawyków.

Spółka od wielu lat sponsoruje wydarzenia sportowe. Z tego powodu jej obecność na Euro nie powinna dziwić. Wydatki na marketing są potrzebne, ponieważ Coca-Cola musi cały czas walczyć z krajową i zagraniczną konkurencją. Wśród najbardziej znanych konkurentów jest Pepsi Co. Na wykresie poniżej widać, iż dzięki swojej rozpoznawalnej marce i swoim popularnym produktom, spółka może osiągnąć bardzo dobrą rentowność operacyjną, która w ostatniej dekadzie wahała się pomiędzy 20% a 30%. Widać również, iż wolne przepływy pieniężne nie rosły w badanym okresie nominalnie. Jak zatem spółka zwiększa wartość akcji? Głównie dzięki skupom akcji, wzrasta wskaźnik zysku na akcje, co w połączeniu z ekspansją mnożnika C/Z spowodowała wzrost kursu KO.

Wykres akcji Coca-Cola oraz wskaźników przychodu, FCF i Operating Margin. Źródło: Scrab.com

Spółka cały czas jest bardzo popularna, co pozwala utrzymać wysokie udziały rynkowe. Mimo mody na zdrowy tryb życia i zmniejszenie spożycia cukru, ludzie wciąż lubią kupować produkty spółki. Można zatem wyobrazić sobie pozytywny scenariusz, w którym spółka na przestrzeni kilku kolejnych lat będzie w stanie delikatnie poprawiać zysk netto na akcje. Potencjał do wzrostu mają dać regiony, które w kolejnych latach będą doświadczać wzrostu dobrobytu. Ogromny potencjał ma Azja oraz Ameryka Południowa, ale trzeba pamiętać również o Afryce, która ma najbardziej zdrową sytuację demograficzną (ale ogromne braki w rozwoju). Jednak powyższy, pozytywny scenariusz może się nie zrealizować, w przypadku kiedy ludzie zmienią nawyki zakupowe po kuracji lekami GLP-1. Jak zwykle czas rozstrzygnie, która ze stron będzie miała racje.

Brokerzy Forex oferujący ETF i akcje

Sponsorzy Euro 2024 to rozpoznawalne marki na całym świecie. Część z nich notowana jest na giełdach papierów wartościowych w różnych krajach, dlatego najwygodniejszą opcją jest wybór oferty brokera dającego dostęp do wielu parkietów w obrębie jednego rachunku. Coraz większa liczba brokerów forexowych posiada całkiem bogatą ofertę akcyjną, ETF oraz CFD na te instrumenty.

Dla przykładu na XTB znajdziemy na dzień dzisiejszy ponad 3500 instrumentów akcyjnych i 400 ETF-ów, a Saxo Bank ponad 19 000 spółek i 3000 funduszy ETF.

| Broker |  |

|

|

| Kraj | Polska | Dania | Cypr |

| Ilość giełd w ofercie | 16 giełd | 37 giełd | 21 giełd |

| Ilość akcji w ofercie | ok. 3500 - akcje ok. 2000 - CFD na akcje |

19 000 - akcje 8 800 - CFD na akcje |

3 175 - akcje |

| Ilość ETF w ofercie | ok. 400 - ETF ok. 170 - CFD na ETF |

3000 - ETF 675 - CFD na ETF |

323 - ETF |

| Prowizja | 0% prowizji do 100 000 EUR obrotu / miesiąc | wg cennika | 0% prowizji* |

| Min. depozyt | 0 zł (zalecane min. 2000 zł lub 500 USD, EUR) |

0 zł / 0 EUR / 0 USD | 100 USD |

| Platforma | xStation | SaxoTrader Pro Saxo Trader Go |

Platforma eToro |

RECENZJA |

RECENZJA |

RECENZJA |

|

ZAŁÓŻ KONTO |

ZAŁÓŻ KONTO |

ZAŁÓŻ KONTO |

*Zerowa prowizja oznacza, iż podczas czynności nie została naliczona żadna opłata za pośrednictwo / transakcję. Jednak przez cały czas mogą przynosić ogólne opłaty, takie jak opłaty za przewalutowanie w przypadku wpłat i efektów w walutach innych niż USD, opłaty za opłaty oraz (jeśli dotyczy) opłaty za brak aktywności. Obowiązuje również spread rynkowy, chociaż nie jest to „opłata” pobierana przez eToro.

76% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD z tym dostawcą. Zastanów się, czy możesz sobie pozwolić na wysokie ryzyko utraty pieniędzy.

Podsumowanie: Mieszane wnioski

Europejscy i amerykańscy reklamodawcy Euro 2024 notowani na giełdzie są ciekawą grupą spółek. Adidas ma na razie problemy z utrzymaniem wzrostu oraz poprawą rentowności. Z kolei Atos znajduje się w bardzo trudnej sytuacji finansowej, co znajduje odzwierciedlenie w obniżce ratingu dokonanej przez jedną z największych na świecie agencji ratingowych. Za to Coca-Cola musi sobie radzić z presją ze strony zmian pokoleniowych oraz wzrostowi popularności leków GLP-1. Najstabilniej z analizowanej czwórki radzi sobie Booking, który ma stabilny model biznesowy i na razie uporał się z problemem, jaki wywołała światowa polityka walki z COVID-19. Oczywiście pojawia się coraz większa presja ze strony platform takich jak Airbnb, ale na razie nie wpływa to negatywnie na przychody i zyski amerykańskiej firmy.