7 miesięcy temu

7 miesięcy temu

Na GPW trwa festiwal absurdu. Wiceprzewodniczący Rady Nadzorczej PKP Cargo wywołał panikę, sprzedał akcje, kurs spadł o 17%… po czym spokojnie odkupił je chwilę później taniej.

Biotechnologiczny Bioceltix stracił z kolei 20%, nie przez wyniki, ale przez harmonogram, który zawalił się na… biurokratycznym dokumencie.

A Eurocash tnie 3 tysiące etatów i zamyka 150 sklepów, próbując uratować model, który jeszcze niedawno miał być polską odpowiedzią na Żabkę.

Ale nie tylko dramaty są na rynku. Cyber_Folks właśnie zrobił największy deal w historii polskiego e-commerce i zmienił skalę z regionalnej na globalną, a Shoper, który w tej układance wyglądał na spokojnego pasażera, może okazać się największym beneficjentem całej transakcji.

W tym materiale zabiorę Cię przez ciekawostki z GPW. Rynku pełnego emocji, błędów, ryzyka i… zaskakująco dobrych niekiedy okazji. Zapraszam

Sprzedał, wywołał panikę i odkupił taniej. Absurd na akcjach PKP Cargo, a całe GPW traci zaufanie!

Inwestuj z XTB! Podczas rejestracji podaj kod DNARYNKOW i odbierz darmowy kurs inwestowania dla początkujących

Załóż konto na: https://link-pso.xtb.com/pso/kdg44

Rynek kapitałowy i transparentność

Środowe wydarzenia na akcjach PKP Cargo to podręcznikowy przykład tego, jak techniczne zasady raportowania mogą stać się narzędziem destabilizującym rynek i to w rękach osoby z samego szczytu spółki. Drobni akcjonariusze przeżyli szok, kurs PKP spadł o 17%, a w tle pojawiło się zasadnicze pytanie: gdzie przebiega granica między legalnym działaniem a celowym wpływaniem na wycenę?

W pierwszej części dnia wiceprzewodniczący RN PKP Cargo i były Prezes, Marcin Wojewódka, sprzedał niemal cały pakiet akcji, który gromadził przez około 1.5 roku. To decyzja, która w przypadku spółki w trakcie restrukturyzacji działa jak naturalny sygnał alarmowy. Czy restrukturyzacja ma w ogóle sens? Czy spółka nie ma problemów, o których rynek nie wie?

Nie trzeba było długo czekać na reakcję. Kurs runął o około 17%. Nie dlatego, iż spółka opublikowała złe dane czy zmieniła strategię, ale dlatego, iż firma opublikowała komunikat ESPI o sprzedaży akcji Wojewódki w trakcie sesji, wywołując panikę wśród inwestorów.

I tu pojawia się pierwszy najważniejszy element: wcale nie trzeba było puszczać tego komunikatu w trakcie sesji.

Zgodnie z prawem są trzy dni na raportowanie transakcji w ESPI. Nie ma obowiązku zrobienia tego „od razu”. Nie ma obowiązku zrobienia tego „w trakcie sesji”. Drugi element układanki pojawił się dopiero po zakończeniu sesji: raport o tym, iż Wojewódka…. odkupił cały pakiet sprzedanych akcji. W efekcie wrócił do tej samej pozycji.

Mógł sprzedać, mógł kupić, a spółka zgłosić obie transakcje po sesji i a rynek nie zareagowałby ani o centymetr, bo zobaczyłby zestawienie neutralnych działań technicznych.

Zdecydowano jednak inaczej. Decyzja o publikacji raportu o sprzedaży w trakcie notowań uruchomiła mechanizmy obronne na rynku i nic w tym dziwnego.

Czy to było przypadkowe? jeżeli tak, to było wyjątkowo kretyńskie. W najlepszym przypadku zrobiono coś idiotycznego, w najgorszym zrobiono to z premedytacją. Tak źle i tak niedobrze.

Po co Wojewódka to w ogóle zrobił? Jedyny sensowny powód to optymalizacja podatkowa. Sprzedajesz, żeby zaksięgować stratę na koncie maklerskim, dzięki czemu obniżasz sobie podatek i wracasz do pozycji.

Pierwotnie swoje akcje przez 1,5 roku Wojewódka kupował w średniej okolicy 16 zł, dlatego do czasu sprzedaży miał na akcjach stratę. W teorii nie można sprzedać i od razu odkupić. W praktyce wszyscy tak robią i nikt tego nie weryfikuje. Gdyby tylko do tego sprowadzała się cała sytuacja, to byłoby zabawne i tyle. Wystarczyło po prostu puścić obie informacje po sesji.

Jednak sekwencja sprzedaj w trakcie sesji, wywołaj panikę i odkup po niższej cenie, sprawiła, iż inwestorzy zaczęli mówić otwarcie o manipulacji kursem akcji. Nie będzie to możliwe do udowodnienia, co nie zmienia faktu, iż tak to my zaufania do rynku nie zbudujemy.

Fakty są takie, że:

- Były 3 dni na publikację raportu,

- raport o sprzedaży opublikowano w trakcie sesji, choć nie trzeba było,

- kurs spadł o 17% po raporcie,

- odkup nastąpił po cenie niższej o 8.2%,

- kolejnego dnia kurs odbił o 10%.

To sekwencja zdarzeń, która wywołała realny wpływ na kurs i popłoch wśród inwestorów.

Co dalej? KNF zapowiedziała już, iż bada sprawę, ale najważniejsze pytanie brzmi: czy zostaną wyciągnięte konsekwencje, czy ktoś otrzyma tylko formalne „upomnienie”?

Cała sytuacja pokazuje też słabość ESPI jako narzędzia do transparentności. jeżeli insider może wywołać chaos cenowy tylko po to, by chwilę później odkupić akcje taniej i to mieścić się w granicach formalnego obowiązku, z którego nie zostaną wyciągnięte potem konsekwencje, to znaczy, iż system wymaga zmian.

Polska gospodarka i inwestycje

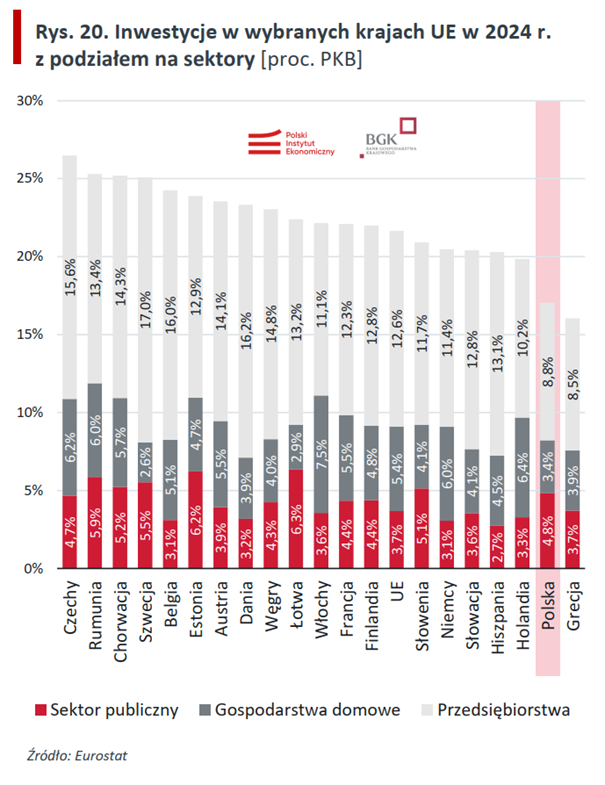

Ech dobra. Idźmy dalej. PIE i BGK opublikowali nowy raport o polskiej gospodarce. Wniosek jest jeden: bez skoku inwestycyjnego nie ma dalszego wzrostu

Polska gospodarka ma za sobą trzy dekady imponującego marszu w górę, ale model, który ten sukces napędzał, właśnie się wyczerpuje. Najnowszy raport Polskiego Instytutu Ekonomicznego i Banku Gospodarstwa Krajowego stawia sprawę jasno: jeżeli chcemy utrzymać tempo rozwoju, musimy radykalnie zwiększyć inwestycje. Nie kosmetycznie i nie w przyszłości, ale już teraz.

Warto zauważyć, iż dotychczasowy motor wzrostu, czyli tania siła robocza, napływ kapitału zagranicznego i transfer technologii, przestał działać z taką mocą jak kiedyś. Co więcej, udział inwestycji w polskim PKB spada od dekady. Firmy inwestują, ale robią to głównie z własnych środków. Aż 96% przedsiębiorstw finansowało swoje projekty z gotówki w 2024 roku, a tylko 38% korzystało z kredytów. Powód jest zaskakująco prosty: ogromna grupa firm nie inwestuje, bo nie widzi takiej potrzeby. To sygnał alarmowy dla kraju, który chce budować gospodarkę opartą na innowacjach.

Autorzy raportu wskazują także na inne bariery, m.in. niski poziom wydatków na badania i rozwój. Do światowych liderów innowacyjności wciąż dzieli nas ogromny dystans. Symboliczny jest też udział funduszy Private Equity w gospodarce, zaledwie 0,15% PKB, czyli trzykrotnie mniej niż średnia unijna.

Raport jasno określa, iż Polska potrzebuje dwóch typów inwestycji. Po pierwsze: projektów strategicznych, które zwiększą bezpieczeństwo i poprawią infrastrukturę. Po drugie: finansowania innowacji i przedsięwzięć obarczonych wyższym ryzykiem, które mogą zbudować polskie „jednorożce” technologiczne. Do tego konieczne jest wzmocnienie sektora VC i PE oraz większa rola banków w finansowaniu inwestycji.

Ważną rolę w tej układance ma odegrać BGK. Bank deklaruje, iż do 2027 roku chce zrealizować 13,5 mld zł inwestycji kapitałowych. Już dziś działa jako katalizator: uruchamia fundusze, angażuje się we wspólne projekty z PFR, PZU czy Europejskim Funduszem Inwestycyjnym. Celem jest pobudzenie inwestycji prywatnych i wsparcie około 250 innowacyjnych firm w Polsce.

Raport podkreśla, iż Polska znalazła się na rozdrożu. Za nami okres wyjątkowej konwergencji z Zachodem, ale dalszy marsz wymaga nowego paliwa. Tym paliwem mają być inwestycje: większe, bardziej odważne i wspierane przez sektor publiczny.

Jeśli uda się zmobilizować kapitał prywatny i przełamać niechęć firm do inwestowania, Polska może wejść na wyższy poziom rozwoju. jeżeli nie grozi nam utknięcie w pułapce średniego dochodu, a to byłaby dla wszystkich brutalna lekcja.

Biotechnologia i ryzyko procesowe

Podobną brutalną lekcję do stali niedawno inwestorzy Bioceltix. Biotechnologia ma w sobie coś zdradliwego. Na papierze wygląda jak wehikuł do szybkiego bogactwa, bo przecież jeżeli lek działa i adresuje dużą populację pacjentów to wystarczy czekać na rejestrację i liczyć zyski. W praktyce to branża, w której harmonogram jest zawsze „tymczasowy”, regulatorzy lubią utrudniać życie, a choćby najlepsza technologia potrafi stanąć w miejscu przez jeden dokument. Przypadek Bioceltix jest tu idealnym studium przypadku.

Zacznijmy od kluczowego powodu zamieszania, czyli markera potencji, parametru biochemicznego związanego ze „siłą działania” produktu. Europejska Agencja Leków nie zakwestionowała skuteczności samego leku. Problem był zupełnie inny. Doradcy spółki ocenili, iż odpowiedzi przygotowane na pytania Emy mogą okazać się niewystarczające i w kolejnym etapie może zabraknąć czasu w rozwianie wątpliwości. To częsty scenariusz w biotechach. Regulator rzuca kłodę pod nogi nie dlatego, iż coś jest niebezpieczne, ale dlatego, iż potrzebuje dodatkowego parametru. Bioceltix miał dane, miał umiejętność mierzenia parametru, ale brakowało półrocznego badania stabilności. I to właśnie ta administracyjna formalność przesunęła wszystko o około pół roku.

Tutaj pojawia się drugi mechanizm dobrze znany inwestorom w biotechnologii. Każde opóźnienie oznacza ryzyko finansowe, bo spółka tego typu nie zarabia. Utrzymuje laboratoria, badania, ludzi i po prostu przepala gotówkę.

Gdy harmonogram przesuwa się o pół roku, a w kasie zaczyna być ciaśniej to pojawia się emisja akcji. I to nie jest ani dobre, ani złe. To po prostu natura biotechnologii. Obsuwa równa się emisja. Bardzo często.

Rynek oczywiście nie lubi niespodzianek. Reakcja była więc instynktowna i brutalna. Kurs Bioceltiksu spadł o około 20%. I to nie był werdykt na temat jakości technologii. Wszystkie trzy badania kliniczne mają komplet pozytywnych wyników, skuteczność jest potwierdzona i nic nie wskazuje, by marker zmieniał obraz kliniczny. Spadek był karą za naruszenie zaufania i za to, iż harmonogram został podważony. To nie sama nauka zawiodła, tylko proces.

Dodatkowa warstwa ryzyka ujawniła się na konferencji. Prezes mówi wprost, bez pudrowania: spółce zabrakło mocy przerobowych. Czyli klasyka w firmach R&D. Projekty rosną szybciej niż struktury, regulatorzy bombardują kolejnymi wymaganiami, doradcy przesuwają priorytety i nagle brakuje ludzi do dowiezienia wszystkiego naraz. I to jest właśnie ta mało widowiskowa, ale bardzo realna strona biotechnologii. Ryzyko operacyjne. Nie spektakularne, ale upierdliwe i kosztowne.

Jeśli jednak spojrzymy na całość z dystansu widać pewien paradoks. Technologia działa. Badania są zakończone sukcesem. Jedyną przeszkodą jest dodatkowy parametr dołożony do dokumentacji. Opóźnienie jest typowym „biotechowym” przesunięciem, a nie przewróceniem stołu.

Dlatego lekcja dla inwestorów jest prosta. W tej branży ryzyko nie wynika tylko z tego, czy lek działa. Często wynika z tego, czy ktoś zdąży wydrukować dokumenty na czas, czy laboratorium wykona test stabilności albo czy zespół ma fizycznie ludzi do obsługi FDA. W biotechnologii to normalność, a Bioceltix jest po prostu kolejnym przykładem tej reguły.

Technologia może dać wielki sukces. Proces potrafi dowalić znienacka. I to trzeba mieć w głowie, zanim kupi się pierwszą akcję.

Debiuty giełdowe i rozczarowanie wyceną

Jednak bardziej klasyczne biznesy i niby bezpieczniejsze też potrafią sporo spadać. Arlen, producent odzieży i wyposażenia specjalistycznego dla służb mundurowych, jeszcze kilka miesięcy temu był jednym z bardziej wyczekiwanych debiutów na GPW. Jednak od wrześniowego szczytu kurs spadł o blisko 40%, a akcje są dziś 20% poniżej ceny z dnia debiutu. Co poszło nie tak i dlaczego inwestorzy masowo wychodzą ze spółki? Odpowiedź tkwi w zderzeniu wysokich oczekiwań z przeciętnymi wynikami oraz chłodną oceną analityków.

Wycena Arlenu w IPO opierała się na ambitnej narracji wzrostowej. Wskaźnik cena do zysku liczony na prognozach na lata 2025–2026 wynosił „niskie kilkanaście”, ale tylko pod warunkiem, iż spółka utrzyma wysoką dynamikę przychodów. Problem w tym, iż już pierwszy raport kwartalny po wejściu na giełdę tę historię podważył.

Przychody były niższe niż rok wcześniej, a zysk nie rósł z tempem z poprzednich lat. Dopiero w trzecim kwartale przychody odbiły o 14% r/r, jednak to przez cały czas nie było to, czego spodziewał się rynek. Do tego zarząd ostrzegł, iż prognozowany wzrost przychodów na 2025 rok na poziomie 26% r/r jest zagrożony przez czynniki niezależne od spółki, takie jak nieaktywowanie części opcji zamówień przez partnerów.

A rynek nie lubi słowa „zagrożony”. Arlen strategicznie wydaje się solidny: ma europejską bazę produkcyjną, korzysta na trendzie „local content”, wygrywa przetargi zagraniczne i rozwija nowe produkty, takie jak elastyczne płyty balistyczne czy segment obuwia.

Jednak to wszystko są historie długoterminowe. Inwestorzy oczekiwali szybkich dowodów dynamicznego wzrostu, a tymczasem:

- zagraniczne zamówienia są na razie niewielkie nominalnie,

- wyniki zamówień publicznych są bardzo zmienne,

- ekspansja zagraniczna dopiero raczkuje.

Rynek potrafi wybaczać opóźnienia, ale nie młodym spółkom, które dopiero budują wiarygodność i które budowały wokół siebie hype przed debiutem kilka miesięcy temu.

Ostatecznie problemy nie są kolosalne, ale tempo rozwoju rozczarowało, a to wymaga korekty wyceny. Spółka miała rosnąć szybko, ale nie rośnie wystarczająco szybko, by uzasadnić cenę z debiutu.

Stąd ostre spadki: to po prostu brutalne dostosowanie wyceny do bardziej realistycznych oczekiwań.

Konsolidacja i globalne ambicje technologiczne

Ale rynek to nie tylko straszne historie. Cyber_Folks zrobił właśnie krok, który zmienia jego skalę działania z regionalnej na globalną i to jest dopiero spółka, którą dla mnie spokojnie można by sobie dodać do portfela i zapomnieć.

Do publicznego portfela emerytalnego XTB w tej chwili jej nie dodam, bo nie mam za co, ale naprawdę nie miałbym z tym żadnego problemu. Zwłaszcza, iż dodając ją do swojego portfela przez XTB nie zapłacicie prowizji do 100 tysięcy euro obrotu miesięcznie prowizji . A jak nie chcecie jej sami sobie kupić, to możecie akcje kupić przez XTB komuś NA PREZENT. Zgadza się, jeżeli szukacie pomysłu na prezent, to w te święta możecie przez aplikację XTB podarować komuś akcje! Pamiętajcie, żeby przy rejestracji wpisać kod „DNARYNKOW”, jeżeli chcecie poszerzyć wiedzę o inwestowaniu i lepiej zacząć swój start.

Spółka ogłosiła porozumienie w sprawie przejęcia PrestaShop, jednej z największych na świecie platform open source dla e-commerce. Wraz z Syliusem, polskim twórcą zaawansowanych rozwiązań headless dla dużych sklepów, Cyber_Folks buduje grupę, którą można porównywać do europejskiej działalności Shopify. Rynek zareagował natychmiast: kurs akcji Cyber_Folks wystrzelił o 15% w trakcie jednej sesji, osiągając nowe historyczne szczyty.

PrestaShop obsługuje ponad 230 tys. aktywnych sklepów, które w 2024 roku wygenerowały 22 mld EUR GMV. Sylius dokłada kolejne 7 mld EUR, głównie w segmencie enterprise. Po połączeniu z Cyber_Folks grupa osiąga 35 mld EUR GMV, co stawia ją w ścisłej europejskiej czołówce technologii dla handlu internetowego.

To największa jak dotąd ekspansja polskiego podmiotu w globalnym e-commerce. Jak podkreśla Jakub Dwernicki, prezes Cyber_Folks, skala biznesu po transakcji jest bez precedensu w regionie i otwiera drogę zarówno do małych merchantów, jak i największych projektów korporacyjnych.

Przejęcie PrestaShop zostało wycenione na 55 mln EUR, a finansowanie możliwe było dzięki wrześniowej emisji akcji, w której Cyber_Folks pozyskał ponad 200 mln zł. To pozwoliło spółce działać gwałtownie i nie oglądać się na konkurentów.

Transakcja jest jednak czymś więcej niż zakupem platformy. Sylius, jako współuczestnik przejęcia, wniesie swoje technologie i zespoły, obejmując 21% udziałów w spółce celowej cyber_Pixel. Cyber_Folks będzie mieć pozostałe 79%.

Z biznesowego punktu widzenia to fuzja trzech podejść:

- Shoper – łatwy start dla mikro i małych firm,

- PrestaShop – elastyczność i miliony użytkowników,

- Sylius – pełna personalizacja dla dużych projektów.

Tak szeroka drabina produktowa oznacza, iż grupa może obsługiwać każdy segment rynku: od początkujących sprzedawców po firmy prowadzące skomplikowane kanały wielowarstwowe czy własne marketplace’y.

Dodatkowo Cyber_Folks włącza do ekosystemu, integracje Apilo i Sellintegro, platformę komunikacyjną Vercom, marketplace modułów z dostępem do ponad 200 tys. merchantów. To otwiera nowe źródła przychodów i umożliwia globalną monetyzację własnych narzędzi.

Najważniejsze rynki PrestaShop to Francja, Hiszpania, Włochy, USA i Wielka Brytania. Sylius mocno działa także w Polsce i Niemczech. Po transakcji Cyber_Folks staje się graczem, który ma realną szansę na budowę globalnej marki technologicznej z polskich korzeni.

To największy ruch w historii grupy i jeden z najważniejszych na polskim rynku technologicznym w ostatnich latach. Nic więc dziwnego, iż giełda zareagowała euforią.

Jednak co najlepsze, to paradoksalnie największym beneficjentem całego tego ruchu może być nie tyle Cyber_Folks, co sam Shoper, będący częścią grupy. Czemu? Ponieważ to Cyber_Folks płaci za całą imprezę, ale to Shoper może najwięcej zyskać na synergiach z PrestaShop. Jak?

PrestaShop ma miliony sklepów generujących gigantyczne GMV (wartość sprzedanych towarów), ale często korzystają one z zewnętrznych bramek płatniczych. Zaoferowanie natywnego, preinstalowanego rozwiązania „Shoper Pay” dla tysięcy sklepów PrestaShop, to byłaby potężna szansa dla Shopera.

Co więcej, Shoper jest bardzo mocny w Polsce, ale jego ekspansja zagraniczna jest wyzwaniem. Shoper mógłby wykorzystać sieć partnerską i brand PrestaShop do wprowadzania swoich produktów na rynki zachodnie. To tylko dwa przykłady, ale myślę, iż różnych efektów synergii można by wymyślić znacznie więcej, a zarząd CyberFolks i Shopera, pewnie już wiele ich wymyślił.

Restrukturyzacja handlu detalicznego

Na przeciwległym biegunie handlu mamy Eurocash. Grupa oficjalnie kończy z marzeniem o byciu jednocześnie hurtownikiem i dużym detalistą. Zamknięcie około 150 sklepów Delikatesy Centrum, redukcja około 3000 etatów i cięcie centrów logistycznych to nie kosmetyka, tylko operacja na otwartym sercu. Pytanie brzmi nie tylko co poszło nie tak, ale także czy projekt STĄD jest drugim życiem spółki, czy tylko próbą ratowania wyników.

Rynek ewidentnie od odebrał dobrze nowej strategii, bo kurs akcji zaliczył spadek o 12% i znalazł się najniżej od 2006 rok, kontynuując trend spadkowy, który wywiózł akcjonariuszy już ponad 90% poniżej szczytu z 2013 roku.

Przez lata strategia Eurocashu opierała się na miksie: hurt z jednej strony, własne sieci jak Delikatesy Centrum z drugiej. Na papierze wyglądało to sensownie. Spółka widziała dane sprzedażowe klientów, przejmowała najlepsze lokalizacje, budowała markę detaliczną.

W praktyce ten model zaczął się dławić pod własnym ciężarem. Hurt daje niskie marże, ale skaluje się dobrze. Detal w formacie supermarketu lokalnego wymaga perfekcyjnej logistyki, marketingu, zarządzania personelem i inwestycji w standard sklepu. Eurocash złapał za dużo srok naraz, a do tego chciał zbyt gwałtownie rosnąć.

Efekty widać w liczbach. W latach 2020 – 2024 udział sieci powiązanych z Eurocashem w rynku FMCG spadł z około 10,7 % do 9,4 %, mimo wzrostu obrotów nominalnych. Konkurenci jak Biedronka, Lidl, Dino i Żabka rośli szybciej. Delikatesy Centrum stały się w tej układance segmentem niestrategicznym, czyli mówiąc wprost: zbyt kapitałochłonnym i zbyt słabym operacyjnie.

Dlatego nowa strategia to mocne cięcie. Spółka planuje:

- zamknięcie około 150 własnych Delikatesów

- konwersję części sklepów na franczyzowe

- redukcję liczby centrów logistycznych z piętnastu do dziewięciu

- łączną redukcję zatrudnienia o około 3000 osób

Do tego dochodzą odpisy i rezerwa restrukturyzacyjna rzędu 200–300 mln zł oraz plan oszczędności 400 mln zł na poziomie EBIT w latach 2026 i 2027. To już nie korekta kursu, tylko przebudowa całego modelu.

Nowe otwarcie dla spółki, to projekt Sieci Sklepów STĄD. Idea jest prosta. Zamiast wielu marek, różnych standardów i rozproszonego zarządzania Eurocash chce jednego parasola franczyzowego. Do tego:

- wspólne negocjacje z dostawcami

- jeden system marketingowy

- spójna oferta, rozwój marek własnych i produktów lokalnych

Formalnie brzmi to jak klasyczny ruch w stronę modelu asset light. Zamiast mrozić kapitał we własnych sklepach, spółka chce być operatorem systemu, dostawcą know how, logistyki i skali, coś jak Żabka. Z punktu widzenia teorii strategii to logiczne.

Problem polega na tym, iż rynek patrzy na historię, nie na slajdy. Eurocash od kilku lat traci udział w rynku, a miękka franczyza (sklepy abc, Lewiatan, Groszek) skurczyła swój udział z 8,9% do 7,8%. Żabka jest dla nich bezlitosna.

Kolejna rzecz, to konkurencja. Podczas gdy Eurocash porządkuje struktury, konkurencja po prostu rośnie. Dino buduje prosty model: własne nieruchomości, powtarzalny format, silne zaplecze logistyczne i szybkie tempo ekspansji w mniejszych miejscowościach. Tam, gdzie znikają Delikatesy Centrum, bardzo często zostaje luka na rynku. Dla Dino to wręcz podręcznikowy cel.

Żabka z kolei jest wzorcowym operatorem franczyzowym. Otwiera około tysiąca sklepów rocznie, ma rozpoznawalną markę, silny system operacyjny i jednolity standard. Eurocash chce w dwa lata dodać tysiąc sklepów STĄD. Żabka robi to praktycznie co roku. Skala i tempo są tutaj bezlitosnym porównaniem.

Jeśli Eurocash nie przekona gwałtownie nowych partnerów i nie poprawi rentowności istniejących sklepów, luka po zamykanych Delikatesach może zostać bez problemu zagospodarowana przez Dino i Żabkę jeszcze zanim Eurocash zdąży się ogarnąć.

Nowa strategia nie kończy się na spożywce w klasycznym wydaniu. Dwa projekty mają pełnić rolę dodatkowych motorów wzrostu.

Frisco, lider e-grocery w Polsce, rośnie. Przychody sięgnęły około 533 mln zł, a spółka celuje w tempo wzrostu 20–30 % rocznie oraz rentowność w roku 2026. Dla Eurocashu to istotny element układanki. Frisco daje dostęp do zamożniejszego, miejskiego klienta i buduje kompetencje w logistyce ostatniej mili oraz sprzedaży online. To także potencjalny kanał zasilający franczyzobiorców wiedzą o zachowaniach konsumentów.

Duży Ben ma stać się specjalistyczną siecią alkoholową i urosnąć do choćby 3000 placówek. To znów model bliższy systemowi franczyzowemu niż klasycznej sieci własnej. Skala może być atrakcyjna, choć w tej chwili wyniki są mieszane, a dynamika przychodów zwolniła. Mimo to widać, iż spółka buduje sobie dwa nowe filary: kanał online i sprzedaż specjalistyczną.

Równolegle Eurocash wychodzi z mniej perspektywicznych formatów, jak Inmedio, co jest czytelnym sygnałem koncentracji na biznesach z większym potencjałem skali i marży. Inmedio to sieć saloników prasowych i convenience, którą wiele osób kojarzy z galerii handlowych, dworców i miejsc o dużym ruchu pieszym.

Z perspektywy strategii biznesowej Eurocash robi wreszcie to, co powinien był zrobić dużo wcześniej. Odcina nierentowne własne sklepy, upraszcza logistykę i próbuje zbudować jeden silny parasol franczyzowy, zamiast patchworku marek i formatów.

Czy STĄD okaże się genialnym ruchem, czy aktem desperacji, zależy od trzech rzeczy. Po pierwsze, od tego, czy spółka naprawdę dostarczy franczyzobiorcom przewagę konkurencyjną, a nie tylko nowe logo nad wejściem. Po drugie, od tego, czy uda się zrealizować ambitne cele oszczędnościowe bez zniszczenia jakości operacyjnej. Po trzecie od tego czy Żabka i Dino nie wyprą spółki z rynku zanim jej transformacja dobiegnie końca.

Dla inwestorów wniosek jest jasny. Reszta sprzedawców FMCG dostała w tej chwili prezent od Eurocash.

Inwestuj z XTB! Podczas rejestracji podaj kod DNARYNKOW i odbierz darmowy kurs inwestowania dla początkujących

Załóż konto na:

https://link-pso.xtb.com/pso/kdg44

Do zarobienia!

Piotr Cymcyk