3 tygodni temu

3 tygodni temu

Przez lata globalni dostawcy technologii mieli dość wygodny podział rynku. Największe korporacje dostawały pełną obsługę enterprise, wieloletnie kontrakty, architekturę szytą na miarę i bezpośredni dostęp do zespołów sprzedaży. Małe firmy trafiały do modeli samoobsługowych: prosta subskrypcja, karta płatnicza, wdrożenie bez konsultanta. Pomiędzy nimi pozostawały średnie przedsiębiorstwa, zbyt złożone, by obsługiwać je jak mikrofirmy, ale często zbyt małe, by traktować je jak strategiczne konta.

Ten model zaczyna pękać. Mid-market staje się jednym z najważniejszych pól walki w globalnym rynku IT. Nie dlatego, iż średnie firmy nagle stały się modne, ale dlatego, iż zmieniła się ekonomia technologii. Chmura, cyberbezpieczeństwo, automatyzacja, ERP, dane i sztuczna inteligencja przestały być tematami zarezerwowanymi dla największych organizacji. Jednocześnie to właśnie średnie firmy mają dziś najbardziej niewygodną pozycję: muszą rozwiązywać problemy dużych przedsiębiorstw, ale bez ich budżetów, działów prawnych, zespołów bezpieczeństwa i rozbudowanych struktur IT.

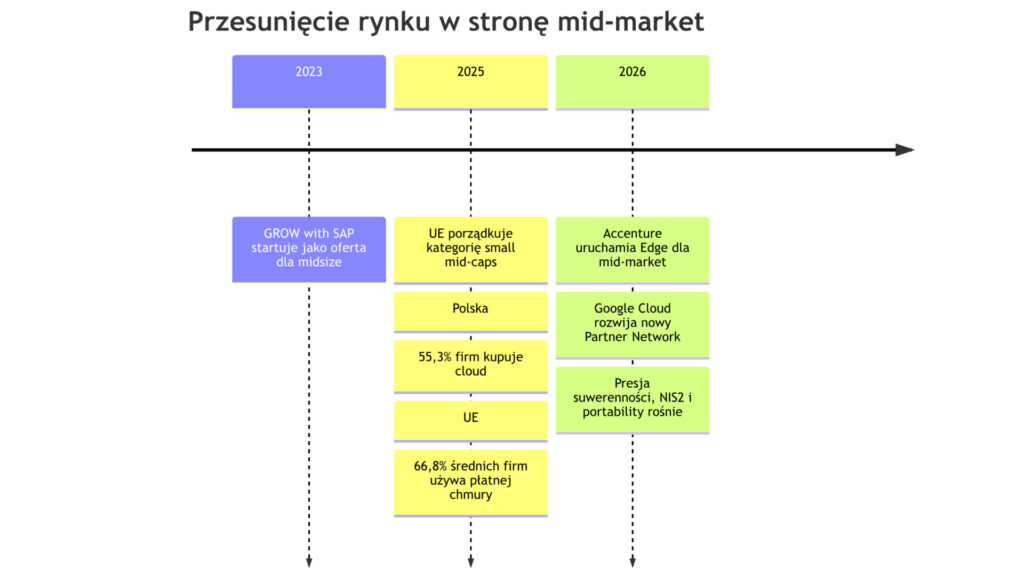

Najnowsze sygnały z rynku pokazują, iż dostawcy zaczynają to rozumieć. Według Economic Times duże firmy usług IT, w tym Accenture, tworzą osobne jednostki, modele operacyjne i oferty dla segmentu mid-market. Ich propozycje koncentrują się na chmurze, cyberbezpieczeństwie, modernizacji systemów i usługach związanych z AI. To istotny zwrot, bo pokazuje, iż średnie firmy przestają być dodatkiem do strategii enterprise. Stają się osobnym segmentem wzrostu.

Powód jest prosty: w największych korporacjach rynek jest już mocno zagospodarowany. Każdy duży bank, operator, koncern przemysłowy czy sieć handlowa ma relacje z Microsoftem, AWS, Google Cloud, SAP, Oracle, Salesforce, Cisco, Dellem, HPE albo globalnymi integratorami. Kontrakty są duże, ale sprzedaż jest długa, konkurencja ostra, a każdy kolejny wzrost coraz droższy. Tymczasem średnie firmy są liczne, często niedoinwestowane technologicznie i coraz mocniej naciskane przez klientów, regulacje oraz koszty operacyjne. Dla vendorów to rynek trudniejszy niż wygląda, ale zbyt duży, by go dalej traktować pośrednio.

Widać to zwłaszcza w chmurze. Globalne wydatki na infrastrukturę chmurową wzrosły w 2025 roku do niemal 400 mld dolarów, a w samym czwartym kwartale osiągnęły 110,9 mld dolarów, rosnąc o 29 proc. rok do roku. Według Omdii w 2026 roku wydatki na cloud infrastructure mogą przekroczyć 500 mld dolarów. To nie jest już tylko rynek migracji serwerów do chmury. To rynek platform, danych, bezpieczeństwa, narzędzi pracy, aplikacji biznesowych i coraz bardziej złożonych środowisk hybrydowych.

Dla średnich firm oznacza to jednak coś innego niż dla korporacji. Duża organizacja może budować własne cloud center of excellence, negocjować umowy ramowe, zatrudniać architektów i optymalizować koszty w kilkuletnim horyzoncie. Średnia firma często chce po prostu wiedzieć, ile zapłaci, kto będzie zarządzał środowiskiem, jak uniknąć vendor lock-in i czy migracja nie sparaliżuje biznesu. Dlatego w mid-markecie nie wygrywa sama technologia. Wygrywa prostota, przewidywalność i możliwość pokazania efektu bez wieloletniego programu transformacyjnego.

To samo widać w cyberbezpieczeństwie. Badanie Advania „Building Core Resilience 2025”, przeprowadzone wśród 1236 decydentów IT w Europie Północnej, pokazuje rosnącą nieufność średnich firm wobec zewnętrznych dostawców. W Wielkiej Brytanii 65 proc. organizacji mid-market deklaruje, iż zarządza cyberbezpieczeństwem wewnętrznie. Jednocześnie 40 proc. respondentów uważa, iż vendorzy priorytetowo traktują klientów enterprise, a tylko 11 proc. twierdzi, iż dostawcy działają w ich najlepszym interesie.

To jeden z najważniejszych paradoksów tego rynku. Giganci IT widzą w średnich firmach nowy segment wzrostu, ale same średnie firmy coraz częściej mają poczucie, iż przez lata były klientem drugiej kategorii. Dostawały albo zbyt duże rozwiązania enterprise, albo zbyt uproszczone produkty z rynku SMB. Rzadziej dostawały model naprawdę dopasowany do ich skali, ryzyka i ograniczeń.

Dane Advania pokazują też, iż problemy średnich firm nie są wyłącznie technologiczne. 57 proc. badanych wskazuje wewnętrzne bariery, takie jak rotacja pracowników, braki kompetencyjne i niedopasowanie strategii, jako największe przeszkody dla cyberodporności. Wśród presji budżetowych najczęściej pojawiają się rosnące koszty licencji oprogramowania, wskazywane przez 53 proc. firm, dodatkowe usługi chmurowe, wskazywane przez 43 proc., oraz utrzymanie starych lub wycofywanych produktów, wskazywane przez 42 proc. To bardzo konkretna diagnoza: średnie firmy nie tylko kupują technologie. One jednocześnie finansują nowoczesność i spłacają dług technologiczny.

Ten dług technologiczny jest kluczowy. W wielu średnich firmach cyfrowy rdzeń powstawał etapami: ERP wdrożony lata temu, CRM dołożony później, kilka aplikacji branżowych, lokalne integracje, trochę chmury, trochę infrastruktury on-premise, backup robiony „wystarczająco dobrze”, bezpieczeństwo rozbudowywane dopiero po incydentach albo audytach klienta. Taki krajobraz przez lata działał, bo biznes rósł mimo technologicznej niejednorodności. Teraz zaczyna działać przeciwko firmie. Każda nowa inicjatywa wymaga integracji, uporządkowania danych, dodatkowych zabezpieczeń i decyzji, które wcześniej odkładano.

Dlatego vendorzy przesuwają ofertę w stronę usług zarządzanych, pakietów branżowych, chmury hybrydowej, prostszych wdrożeń ERP i cyberbezpieczeństwa jako usługi. Microsoft, AWS i Google Cloud chcą być platformami, na których średnie firmy będą budować kolejną warstwę cyfrowych procesów. SAP i Oracle naciskają na migrację ERP do chmury, bo wiedzą, iż stary system transakcyjny coraz częściej blokuje modernizację. Salesforce chce pokazywać CRM nie jako bazę kontaktów, ale jako system pracy sprzedaży, marketingu i obsługi klienta. Cisco, Dell i HPE widzą szansę w modernizacji infrastruktury, edge, bezpieczeństwie i modelach as-a-service. Integratorzy i firmy usługowe próbują z kolei przejąć rolę tłumacza między globalną technologią a lokalnym, ograniczonym zasobowo biznesem.

Nie jest przypadkiem, iż Gartner prognozuje wzrost globalnych wydatków IT do ponad 6 bln dolarów w 2026 roku. Rosną wydatki na centra danych, software, usługi IT i infrastrukturę chmurową. Ale ten wzrost nie oznacza, iż każda firma będzie wydawała łatwiej. Przeciwnie, dla wielu średnich przedsiębiorstw technologia staje się coraz droższa i trudniejsza do kontrolowania. Chmura miała obniżyć barierę wejścia, ale w skali potrafi generować koszty trudne do przewidzenia. Subskrypcje miały uprościć zakup, ale przy dużej liczbie narzędzi tworzą presję na budżet. Cyberbezpieczeństwo miało chronić przed incydentami, ale coraz częściej jest warunkiem ubezpieczenia, kontraktu albo uczestnictwa w łańcuchu dostaw.

To tworzy nowe oczekiwanie wobec dostawców. Średnie firmy nie chcą już kupować kolejnych narzędzi tylko dlatego, iż są „nowoczesne”. Chcą kupować efekt: krótszy czas obsługi klienta, mniejsze ryzyko przestoju, lepszą kontrolę kosztów, sprawniejszą sprzedaż, bezpieczniejsze dane, prostsze raportowanie, szybszą pracę operacyjną. Vendor, który przyjdzie do nich z językiem funkcji i licencji, będzie przegrywał z tym, który potrafi mówić o procesie i wyniku.

W Polsce ten temat jest szczególnie ważny, choć trudniejszy do opisania twardymi danymi, bo segment średnich przedsiębiorstw rzadziej bywa analizowany osobno niż szeroko rozumiane MŚP. Wiadomo jednak, iż polska gospodarka opiera się w dużej mierze na firmach, które są zbyt duże, by działać jak lokalne biznesy, ale wciąż zbyt małe, by mieć zasoby korporacji. To eksporterzy, producenci komponentów, firmy logistyczne, dystrybutorzy, integratorzy, sieci handlowe, spółki usługowe i firmy rodzinne po profesjonalizacji. Wiele z nich ma już presję skali, raportowania, cyberbezpieczeństwa i integracji z większymi kontrahentami. Nie zawsze ma jednak architekturę IT gotową na kolejne pięć lat.

Dla globalnych dostawców Polska i region CEE mogą być atrakcyjne właśnie z tego powodu. To rynek firm, które mają ambicje wzrostu, pracują w międzynarodowych łańcuchach dostaw i coraz częściej muszą spełniać standardy cyfrowe narzucane przez większych partnerów. Ale to także rynek wrażliwy na cenę, ostrożny wobec długich kontraktów i często niechętny projektom, które brzmią jak transformacja dla samej transformacji. Dlatego lokalni partnerzy będą tu ważniejsi niż globalne prezentacje. To oni będą tłumaczyć cloud, cyber, ERP i automatyzację na język konkretnej firmy, jej budżetu i ryzyka.

Największym błędem gigantów IT byłoby potraktowanie średnich firm jako pomniejszonego enterprise. To nie są organizacje, które potrzebują mniej tej samej technologii. Potrzebują inaczej zaprojektowanej oferty. Mniej złożoności. Mniej ukrytych kosztów. Mniej wielkich obietnic. Więcej gotowych scenariuszy, transparentnego rozliczenia, integracji z istniejącymi systemami i odpowiedzialności za efekt wdrożenia.

Walka o mid-market nie będzie więc tylko walką o sprzedaż licencji. Będzie walką o to, kto zostanie zaufanym operatorem cyfrowej zmiany w firmach, które są za duże na improwizację i za małe na korporacyjny komfort. To może być najciekawszy segment rynku IT najbliższych lat, bo skupia w sobie wszystkie napięcia cyfrowej gospodarki: presję na wzrost, brak kompetencji, cyberryzyko, koszty chmury, starzejące się systemy i potrzebę szybkiego zwrotu z inwestycji.

Średnie firmy nie są już zapleczem rynku technologicznego. Stają się jego testem. jeżeli giganci IT potrafią uprościć technologię bez jej spłycania, mogą otworzyć jeden z najważniejszych nowych strumieni wzrostu. jeżeli nie, mid-market pozostanie miejscem frustracji: zbyt dużym, by go ignorować, i zbyt wymagającym, by obsłużyć go starym modelem sprzedaży.