2 lat temu

2 lat temu

Szybka podwyżka stóp procentowych w Stanach Zjednoczonych była zaskoczeniem praktycznie dla wszystkich uczestników rynku. Po latach stosowania ultraniskich stóp procentowych nastąpiła ekspresowa podwyżka stóp procentowych w Stanach Zjednoczonych oraz Unii Europejskiej. Wysokie stopy procentowe mają przeciwdziałać wysokiej inflacji. W teorii wyższe koszty kredytów mają przyhamować inwestycje oraz konsumpcję. To ma zmniejszyć popyt w całej gospodarce. W efekcie spadnie koniunktura gospodarcza, pojawią się problemy finansowe w niektórych firmach. To z kolei będzie powodować, iż spadnie popyt na pracę. To wywoła osłabienie się presji płacowej oraz nastąpi wzrost bezrobocia. Jest to koncepcja duszenia inflacji dzięki gorszej koniunktury gospodarczej. W tym artykule wyjaśnimy czym jest szok Volckera i zastanowimy się, czy taka sytuacja grozi ponownie Stanom Zjednoczonym. Zapraszamy do lektury.

Stagflacja wywraca stolik

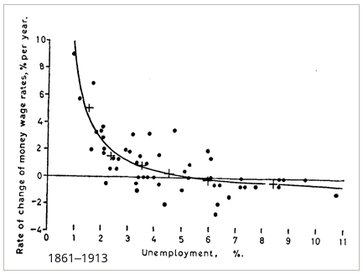

Wyjaśnić szok Volckera można tylko poprzez cofnięcie się do lat 70-tych. Okres stagflacji wpłynął na działanie polityków i banków centralnych na całym kapitalistycznym świecie. Do lat 70-tych XX wieku ekonomiści wierzyli, iż jest to jedno z prawideł ekonomicznych. Zatem jeżeli bezrobocie utrzymywało się na za wysokim poziomie, to wystarczyło poluzować politykę monetarną. W efekcie następował powrót koniunktury gospodarczej. Następnie spadał poziom bezrobocia. W sytuacji kiedy inflacja wymykała się spod kontroli, to wystarczyło wprowadzić nieco bardziej restrykcyjną politykę monetarną. Wtedy koniunktura się chłodziła, spadała aktywność gospodarcza oraz malał popyt na pracę. Spadała zatem presja inflacyjna. Zgodnie z tą teorią nie mogło jednocześnie istnieć wysokie bezrobocie oraz wysoka inflacja. Kiedy wydawało się, iż taka zależność jest trwała, pojawiła się stagflacja. Był to czas kiedy jednocześnie panowała wysoka inflacja oraz słaby wzrost gospodarczy, który powodował, iż stopa bezrobocia była na wysokim poziomie. Wtedy właśnie wielu ekonomistów wierzyło w Krzywą Philipsa. Co ciekawe, pomagała w tym historia. Dane na temat ujemnej korelacji między inflacją i bezrobociem sięgały jeszcze drugiej połowy XIX wieku.

Krzywa Philipsa. Źródło: wikipedia.org

Krajobraz przed stagflacją

Nalot samolotu B-52 na Wietnam Północny. Źródło: wikipedia.org

Przełom lat 60-tych i 70-tych w Stanach Zjednoczonych był bardzo trudnym okresem, zarówno z politycznego, jak i ekonomicznego punktu widzenia. Niektórzy komentatorzy nieprzychylni USA wspominali o upadku Ameryki. Rzeczywiście sytuacja nie wydawała się ciekawa. Na początku lat 70-tych wciąż trwała wojna w Wietnamie, która pociągała za sobą ogromne koszty. Zarówno związane z rosnącymi wydatkami na uzbrojenie, jak i spore straty w ludziach i sprzęcie. W Stanach Zjednoczonych powoli narastało zniechęcenie wojną. Przeciwnicy wojny w Wietnamie wspominali, iż Stany Zjednoczone muszą zrezygnować z funkcji “światowego żandarma” i zacząć reformować swoją gospodarkę.

Co więcej, lata 70-te to także rozwijanie programu Great Society, który miał pomóc w walce z biedą i wykluczeniem społecznym w Stanach Zjednoczonych. Projekt, mimo iż był hojnie finansowany, nie skończył się sukcesem. Połączenie wysokich wydatków na działalność militarną z rozbudowanymi projektami socjalnymi oznaczały wzrost kosztów. Jednocześnie rząd nie chciał zwiększać dochodów budżetowych poprzez drastyczną podwyżkę podatków. Zdecydowano się na finansowanie części wydatków dzięki deficytu. To zaczęło coraz mocniej podkopywać wiarygodność Stanów Zjednoczonych. Ostatecznie skończyło się to upadkiem Systemu z Bretton Woods.

Podpisanie Poverty Bill w 1964 roku, jeden z elementów Great Society. Źródło: wikipedia.org

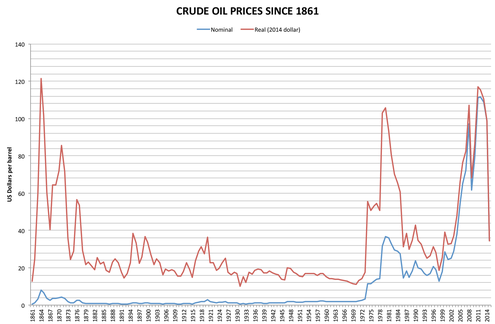

Kolejnym problemem były ceny ropy naftowej. Po II Wojnie Światowej cena ropy była względnie niska. Oznaczało to, iż gospodarki były przyzwyczajone do tych poziomów. W efekcie transport oraz inne gałęzie wykorzystujące ropę naftową nie przejmowały się wysokim zużyciem tego surowca. Była to era powojennej, taniej energii, która pozwalała na dynamiczny rozwój gospodarczy zarówno w USA, jak i krajach Europy Zachodniej. Sytuacja zmieniła się w 1973 roku. Wtedy to kraje zrzeszone w OPEC nałożyły embargo na tych, którzy wspierali Izrael w wojnie z państwami arabskimi. To spowodowało, iż cena ropy naftowej bardzo gwałtownie wzrosła o kilkaset procent. Po prostu kraje zachodnie nie produkowały tyle „czarnego złota”, ile konsumowały. Nastąpiło embargo ropy naftowej do Stanów Zjednoczonych oraz do kilku “nieprzyjaznych krajów”. Co więcej, nastąpiło zmniejszenie wydobycia. W efekcie cena ropy wzrosła z 3,35$ od 12,00$ w zaledwie kilka miesięcy. Przy cenach z 2018 roku oznaczało to podwyżkę z 17$ do 61$.

Ceny nominalne i realne ropy naftowej. Źródło: wikipedia.org

Podwyżka cen ropy zakończyła tak zwane “długie lato”. Okres od 1945 do 1973 roku był czasem szybkiego bogacenia się społeczeństwa w krajach Zachodu. Tania energia pozwalała na utrzymywanie wysokich mocy produkcyjnych. Francja i Niemcy właśnie w tych latach ściągały duże rzesze robotników do swoich fabryk. Podwyżka cen ropy naftowej zmieniła nawyki konsumenckie. Amerykańscy konsumenci znacząco ograniczyli zakupy amerykańskich samochodów typu “gas guzzler”. Wielkie amerykańskie samochody pożerały dużą ilość paliwa. Wraz ze wzrostem cen paliw, Amerykanie spojrzeli z większym entuzjazmem na samochody z Japonii czy Europy. W efekcie rozpoczął się powolny zmierzch amerykańskiego przemysłu motoryzacyjnego, który święcił triumfy jeszcze w latach 50-tych i 60-tych XX wieku. Podwyżka cen ropy spowodowała:

- po pierwsze gwałtowny wzrost inflacji,

- po drugie utrudniła działalność gospodarczą w USA i Zachodniej Europie.

Stagflacja rozgościła się w USA

Podwyżka cen energii sprawiła, iż pojawiła się spirala cenowo-płacowa. Ceny za towary rosły, co powodowało, iż pracownicy żądali podwyżek wynagrodzenia. Wzrost płac pociągał z kolei presję na podwyżkę cen produktów i usług. Wzrost kosztów produkcji powodował, iż malała aktywność gospodarcza. FED musiał podjąć wybór – czy decydować się na walkę ze spowolnieniem gospodarczym, czy może walczyć z inflacją. Zdecydowano się na to pierwsze. Powodem były częste recesje, które niekorzystnie odbijały się na rynku pracy. Dla rządzących był to spory problem, ponieważ wysokie bezrobocie to więcej niezadowolonych wyborców.

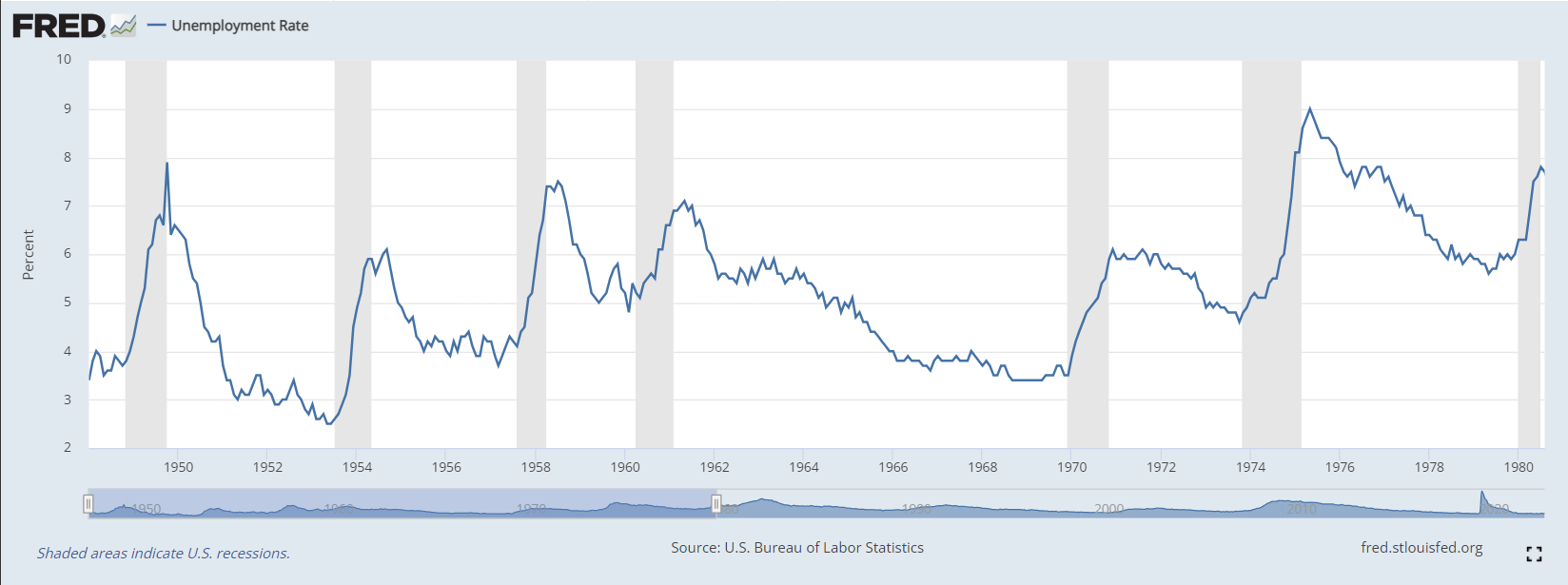

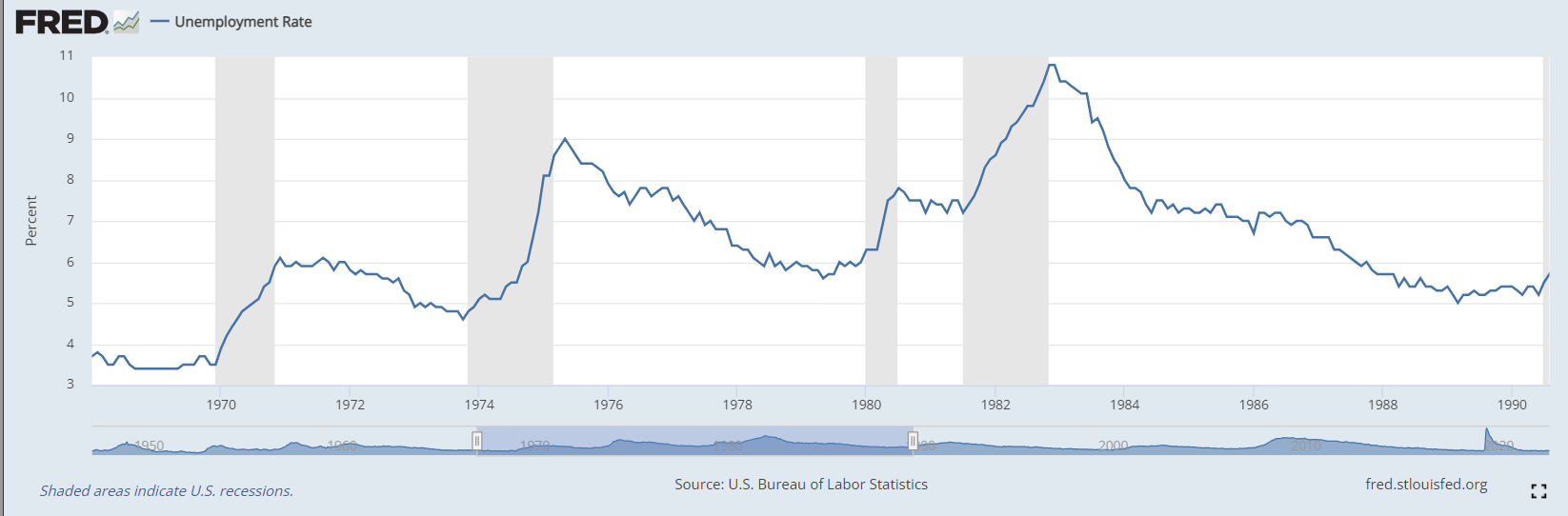

Bezrobocie w USA. Źródło: FRED

Na wykresie powyżej widać, iż w latach 70-tych były dwie znaczne recesji. Obie trwały długo. Pierwsza podniosła stopę bezrobocia do największej od dekady, z kolei druga skutkowała bezrobociem powyżej 9%, co było wynikiem niespotykanym w powojennej historii Stanów Zjednoczonych. Warto pamiętać, iż w Stanach Zjednoczonych działały wtedy silne związki zawodowe. W efekcie częste strajki nie były niczym niezwykłym. Wysoka inflacja zachęcała pracowników do ogłaszania strajków. Zorganizowany ruch związkowy zmniejszał elastyczność firm na reagowanie

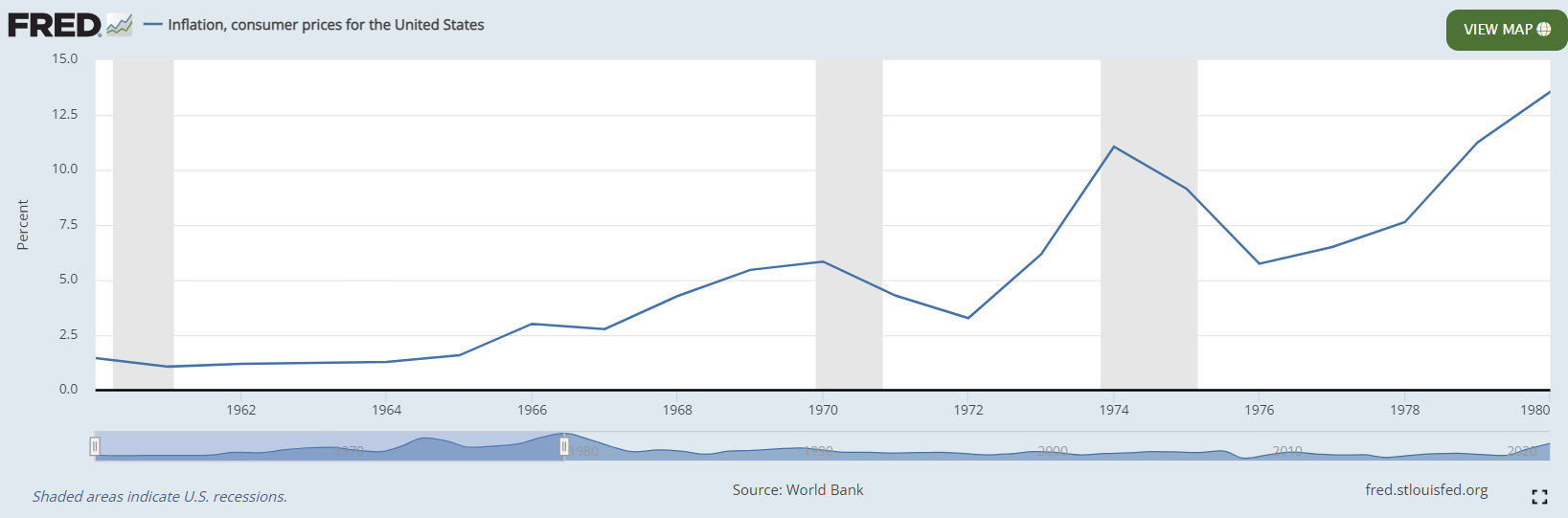

Co ważne, w 1974 roku górowało zarówno wysokie bezrobocie, jak i wysoka inflacja. Dopiero wraz z normalizowaniem się sytuacji na rynku ropy naftowej nastąpił spadek inflacji, ale była ona i tak wyższa niż poprzedni szczyt inflacji z początku 1970 roku. Zatem kwestia wysokiej inflacji nie została rozwiązana. Mimo początkowego spadania inflacji nie nastąpił jej powrót do długoterminowej średniej.

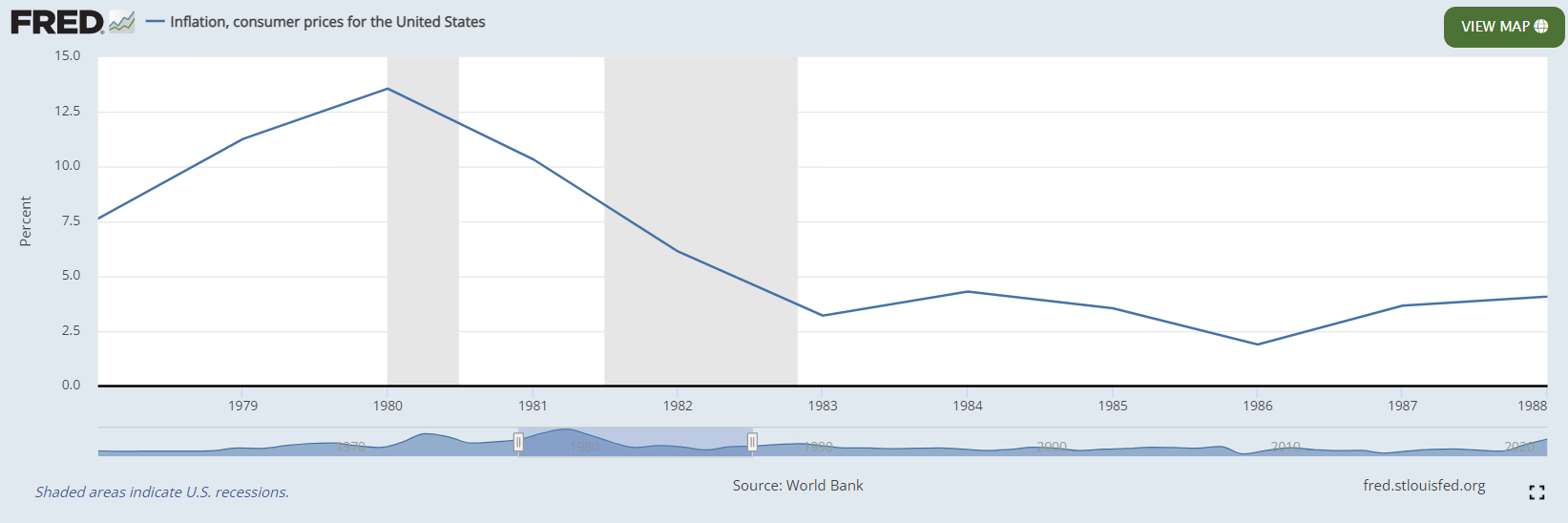

Inflacja w USA. Źródło: FRED

Pod koniec lat 70-tych ponownie rozpoczęła się powtórka z rozrywki. Zaczęła rosnąć zarówno stopa bezrobocia, jak i inflacja. Z pewnością w hamowaniu inflacji nie pomagał drugi szok naftowy, jaki wywołała sprawa Iranu.

Ciekawym przykładem, który dobrze obrazuje klimat lat 70-tych, był rok 1974. Stany Zjednoczone znalazły się w silnej recesji, która rozpoczęła się w listopadzie 1973 roku. Szczyt ekonomicznej depresji datowany jest na zimę 1974/1975 roku. W tym czasie inflacja przekroczyła 10%, natomiast bezrobocie zbliżyło się do poziomu 9%. FED na wzrastającą inflację zareagował wzrostem stóp procentowych, które osiągnęły dwucyfrowy poziom. Był to szok dla wielu firm, które były znacząco zadłużone, albo z powodów problemów kontrahentów miały problemy z płynnością. Pozwoliło to jednak zatrzymać inflację. Jednak koszty polityczne były zbyt duże, aby długo utrzymać stopy na wysokim poziomie. Zdecydowano się na ich szybką obniżkę w okolicę 5-6%. W efekcie inflacja przez cały czas utrzymywała się na wysokich poziomach, które przekraczały 5%. Do końca lat 70-tych inflacja w USA lekko rosła. Drugi szok naftowy tylko po raz kolejny pokazał, iż konieczne są bardziej radykalne działania.

Lata 70-te to również wzrost znaczenia państw OPEC. Wcześniej kraje te były zdominowane przez zachodnie koncerny wydobywcze tzw. Siedem Sióstr. Zachodnie firmy podpisywały długoterminowe kontrakty na dostawę ropy po niskich cenach. Dzięki rozdrobnionej podaży i braku współpracy to kupujący mieli przewagę negocjacyjną. Pierwsze embargo pokazało, iż kraje OPEC również mogą odgrywać istotną rolę na rynku ropy naftowej. Stanom Zjednoczonym pomogła w obniżce cen ropy polityka Wenezueli, która zwiększyła wydobycie i korzystała na wzroście rynkowych cen ropy naftowej. W tamtym czasie Wenezuela była jednym z najbardziej bogatych państw na świecie. Upadek Wenezueli jest tematem na inny artykuł.

W 1979 roku nastąpił drugi kryzys naftowy. Tym razem powodem była rewolucja w Iranie i następnie rozpoczęcie wojny między Iranem a Irakiem. Ponieważ walczyły dwa kraje eksportujące duże złoża ropy naftowej, a teren konfliktu znajdował się blisko pól naftowych, to rynek wpadł w panikę. Zakupy ropy naftowej podwoiły cenę ropy w bardzo krótkim czasie. Doprowadziło to do ponownego wzrostu presji inflacyjnej i powtórkę z pierwszej połowy lat 70-tych. Tylko w tym wypadku inflacja startowała ze znacznie wyższego poziomu.

Polityka ekonomiczna w latach 70-tych

Po Wielkim Kryzysie triumf zaczął świętować keynesizm. Zwolennicy tej teorii uważali, iż dzięki polityki monetarnej oraz fiskalnej można załagodzić, a choćby zapobiec potencjalnym kryzysom. Bardzo popularna była Krzywa Philipsa. Mówiła ona o tym, iż istnieje odwrotna zależność między bezrobociem a stopą inflacji. Keynesiści wierzyli, iż są w stanie dostosować cykl koniunkturalny do własnych oczekiwań właśnie dzięki deficytów lub nadwyżek budżetowych oraz zmianą stóp procentowych. Problemem były jednak oczekiwania polityków. Żaden polityk nie chce recesji, ponieważ uderza to w jego wyborców. Z tego powodu mandatem FED nie była tylko kontrola inflacji, ale także wspomaganie rozwoju gospodarczego.

Arthur Burns prezes FED, który urodził się w polsko-żydowskiej rodzinie w Stanisławowie (obecnie Iwano-Frankiwsk). Źródło: wikipedia.org

W tamtych czasach sytuacja odbiegała od “standardowych” lat powojennych. Światowy system monetarny czekały duże zmiany. Następowała już agonia systemu z Bretton Woods. Co więcej, nastąpił szok podażowy. Wzrost cen energii pomógł we wzroście inflacji, co znacząco hamowało możliwości działania FED. Oczywiście, niektóre podwyżki stóp procentowych były wysokie, jednak bardzo gwałtownie następowała obniżka stóp. FED nie chciał “zabijać” wzrostu gospodarczego dzięki długiej restrykcyjnej polityki pieniężnej.

Prezes FED, Arthur Burns, na początku lat 70-tych był zdania, iż nie jest w stanie zbić inflacji dzięki restrykcyjnej polityki pieniężnej, ponieważ inflacja była spowodowana czynnikami, które znajdowały się poza wpływem FED. Prezes amerykańskiego banku centralnego miał na myśli szok naftowy oraz silne związku zawodowe. Co więcej, problemem była także presja społeczna. Politycy nie chcieli powrotu bezrobocia do poziomów z lat 20-tych i 30-tych XX wieku. Z tego powodu starali się wpływać na bank centralny, aby polityka pieniężna nie była zbyt restrykcyjna. Rząd nie zgadzał się, aby zbić inflację kosztem dwucyfrowego bezrobocia. Dopiero kiedy sytuacja wymknęła się spod kontroli, zdecydowano się na “terapię szokową”, jaką wykonał Volcker. Jest to kolejny dowód na to, iż politycy zachowują się racjonalnie dopiero wtedy, kiedy wszystkie inne sposoby zawiodą.

Kolejnym problemem była także regulacja cen. Nixon w 1971 roku wprowadził regulację cen na wybrane produkty. Rząd amerykański konsultował poziom cen z przedsiębiorstwami i dopiero kiedy dał się przekonać argumentami strony biznesowej, to zgadzał się na zmianę cennika dóbr i usług. To pozwalało na utrzymanie inflacji “na papierze”, ale utrudniało adekwatną alokację kapitału w gospodarce. Z biegiem lat kontrola cen stawała się coraz trudniejsza. W efekcie w kwietniu 1974 roku Nixon zgodził się na zniesienie kontroli cen. W krótkim terminie przyczyniło się to do wzrostu inflacji, ale z drugiej strony pomogło lepiej wykorzystywać dostępne zasoby w gospodarce.

Zmiana na stanowisku FED – monetaryści zyskują przewagę

Prezes FED Paul Volcker. Źródło: wikipedia.org

Lata 70-te pokazały, iż konieczne jest ostrzejsze podejście do walki z inflacją. W 1978 roku Arthur Burns przestał być prezesem Rezerwy Federalnej. Jego miejsce zajął Paul Volcker, któremu bliżej było do monetaryzmu niż keynesizmu. Monetaryzm zyskał dużą popularność na przełomie lat 70-tych i 80-tych. Czołowym przedstawicielem tego nurtu był Milton Friedman. On argumentował, iż inflacja jest zawsze zjawiskiem monetarnym. Uważał on, iż wzrost podaży pieniądza prędzej czy później doprowadzi do wyższych cen. Z tego powodu postulował, iż należy walczyć ze źródłem problemu inflacji, a nie jej skutkami. Paul Volcker postanowił walczyć z inflacją dzięki gwałtownych podwyżek stóp procentowych oraz ograniczyć podaż pieniądza. To z pewnością pozwoliło na ograniczenie presji inflacyjnej, ale poskutkowało bardzo głęboką recesją. Pomogły także pewne czynniki, które doprowadziły do tego, iż wysoka inflacja zniknęła na wiele lat z nagłówków gazet.

Zaczęło także sprzyjać otoczenie makro- i mikroekonomiczne. Lata 80-te to triumf neoliberalizmu, który spowodował spadek znaczenia związków zawodowych w Stanach Zjednoczonych. Pomogła także obniżka cen energii, która zmniejszyła presję inflacyjną. Rozpoczął się także proces deregulowania gospodarek i zmniejszenia barier w przepływie produktów i kapitału. Zachód powoli otwierał się na Chiny, które produkowały coraz więcej tanich dóbr, co również (na razie nieznacznie) pozwalało zbić presję inflacyjną.

Volcker wypowiada wojnę inflacji

Przyjrzyjmy się dokładnie, w jakich warunkach Volcker obejmował stanowisko. W 1979 roku inflacja wzrosła do poziomu 11,25%. Jednocześnie bezrobocie utrzymywało się na poziomie 6%, co było wynikiem znacznie powyżej dołków ze szczytów koniunktury. Przykładowo, w 1969 roku bezrobocie wynosiło 3,5%, w 1973 roku 4,6%. Zatem poziom 6% był wysokim wskaźnikiem i sugerował, iż wzrost gospodarczy w Stanach Zjednoczonych nie jest zbyt silny. Nie ma co się dziwić temu, ponieważ FED już od dwóch lat walczył z inflacją, ale bez większych sukcesów. Efektywna stopa procentowa wzrosła między wiosną 1977 a grudniem 1978 roku z poziomu 4,75% do ponad 10%.

Procesy stworzone podczas pracy poprzedniego prezesa FED rozkręciły inflację. Siłą rozpędu w marcu 1980 roku inflacja wzrosła do poziomu 14,8%. Paul Volcker postanowił działać i drastycznie rozpoczął podnosić stopy procentowe. Wzrosły one do 20% w czerwcu 1981 roku. Wtedy niewielu rozumiało działanie banku centralnego. Opozycja grzmiała, iż zabija to amerykańską gospodarkę i jest prezentem dla ZSRR. Kredytobiorcy narzekali na ogromne koszty kredytów hipotecznych, samochodowych czy pożyczek konsumenckich. To znacząco spowalniało popyt konsumencki. W 1980 roku rozpoczęła się fala zwolnień w sektorze motoryzacyjnym. Słaba koniunktura w tym sektorze trwała do 1982 roku. Wtedy to stopa bezrobocia wśród niegdyś zatrudnionych w tym sektorze wyniosła ponad 20%. Podobny poziom dotyczył także pracowników budowlanych. Nie ma co się dziwić wysokie oprocentowanie kredytów znacząco ostudziły wydatki konsumenckie (np. na samochody) czy projekty inwestycyjne (np. budowa domu).

W dużym skrócie Volcker postanowił zmniejszyć podaż pieniądza, co powodowało, iż banki miały mniej dostępnych środków na działalność kredytową. Spadała zatem płynność w sektorze finansowym. Pieniądz stawał się cenny, co windowało koszty kredytów. Droższe kredyty zniechęcały do aktywności inwestycyjnej. W efekcie następował spadek globalnego popytu w gospodarce.

Edward Gierek, to on stał za nieudaną polityką zadłużania kraju w celu podniesienia poziomu gospodarczego. Źródło: wikipedia.org

Kraje rozwijające miały problemy ze spłatą pożyczek dolarowych. Pojawiały się teorie spiskowe o celowym wywoływaniu kryzysów w państwach rozwijających się. Rykoszetem oberwała także Polska, która nie była w stanie spłacać choćby odsetek od kredytów, jakie wzięła w latach 70-tych na modernizowanie swojej gospodarki.

Skala polityki monetarnej FED odbiła się szczególnie na sektorze przemysłowym, konstrukcyjnym, rolnictwie. Problemy miały także firmy z dużą dźwignią finansową, albo dużymi potrzebami inwestycyjnymi (np. przemysł ciężki). Ataki polityczne dotyczące polityki FED były najsilniejsze od 1922 roku.

Podczas zacieśniania polityki pieniężnej przez FED następowało znaczne rozluźnienie polityki fiskalnej. Administracja Reagana wprowadziła reaganomikę, która skutkowała znaczącymi obniżkami podatków. Jednocześnie USA wydawało spore sumy pieniędzy na modernizację wojsk i narzucenie wyścigu zbrojeń Związkowi Radzieckiemu. Takie działania zwiększały deficyt budżetowy. Oprócz tego następował także wzrost importu towarów do USA. W efekcie pojawiały się deficyty bliźniacze. Stany miały deficyt na rachunku obrotów bieżących oraz deficyt fiskalny.

Szok Volckera – konsekwencje

Ostatecznie lata 80-te to triumf Stanów Zjednoczonych. Dotyczyło to zarówno sytuacji gospodarczej, politycznej, jak i kulturowej. Finalnym efektem sukcesu lat 80-tych było zatriumfowanie Konsensusu Waszyngtońskiego oraz tak zwanego Pax Americana.

Zbicie inflacji do poziomu 3% jest niewątpliwym sukcesem Paula Volckera. Jednak nie obyło się to bez kosztów, i to dużych. Wysokie stopy procentowe znacząco przyczyniły się do rozpoczęcia procesu deindustrializacji USA. Firmy szukając oszczędności, wybierały kraje o niższym koszcie pracowników. Spowodowało to, iż wiele tętniących życiem miast i miasteczek zaczęło popadać w ruinę. Rozpoczął się także powolny proces pogarszania sytuacji finansowej pracowników fizycznych. Czasy kiedy pracownik mógł utrzymać z jednej pensji całą rodzinę, minęły bezpowrotnie.

Inflacja USA w latach 1978 – 1988 r. Szok Volckera. Źródło: FRED

W 1982 roku, a więc w szczycie recesji gospodarczej inflacja osiągnęła poziom 10,8%. Warto pamiętać, iż jest to liczba osób aktywnie poszukujących pracę. Jednak część osób z powodu trudności w znalezieniu pracy, przestało jej szukać. Może wydawać się, iż to niewiele, ale był to poziom wyższy niż podczas kryzysu na amerykańskim rynku subprime, kiedy to stopa bezrobocia wyniosła 10%. Na początku lat 80-tych szczególnie mocno spadek koniunktury odczuli pracownicy “pasa industrialnego”. Z biegiem lat ten obszar został nazwany “pasem rdzy”, ponieważ produkcja w tych regionach drastycznie się skurczyła. Trwałe bezrobocie to nie tylko statystyka, ale także problemy społeczne, jak np. wzrost przestępczości, alkoholizmu czy rozbitych rodzin. Widać, iż gospodarka potrzebowała kilku dobrych lat, aby sprowadzić stopę bezrobocia do poziomów z końca lat 70-tych.

Bezrobocie USA w latach 1969 – 1990 r. Szok Volckera. Źródło: FRED

Wyższe stopy procentowe w USA spowodowały odpływ kapitału z rynków rozwijających się. Szczególnie dużych problemów doświadczyły kraje z Ameryki Łacińskiej, które pożyczały duże sumy pieniędzy na modernizacje swoich gospodarek. Jednak z powodu instytucjonalnej słabości wielu rządów z tych krajów, środki były marnotrawione albo wręcz rozkradane. Kryzys w karach latynoamerykańskich rozpoczął się sierpniu 1982 roku w Meksyku. Wysokie zadłużenie, utrzymywanie zawyżonego kursu walutowego oraz problemy z koniunkturą w USA spowodowały problemy gospodarcze w krajach latynoamerykańskich. Co więcej, firmy miały także problem z wysokim oprocentowaniem i wyschnięciem płynności na światowym rynku kapitałowym. Kraje miały problem z rolowaniem kredytów oraz wysokimi kosztami odsetkowymi. Rozwiązanie kryzysu nastąpiło dopiero w 1985 i 1989 roku wraz z wprowadzeniem tak zwanych planu Brady’ego i planu Bakera. Przez wielu komentatorów lata 80-te są nazywane w krajach Ameryki Łacińskiej “straconą dekadą”.

Czy obecna sytuacja jest podobna do tej z lat 70-tych i 80-tych?

Nie. Obecna sytuacja jest zupełnie inna w USA niż była w latach 80-tych. Powodem jest to, iż na razie Stany Zjednoczone nie mają problemów ze stagflacją. Szok Volckera był odpowiedzią na dekadę próby walki z inflacją i niskim wzrostem gospodarczym. w tej chwili mamy drugi rok względnie wyższego poziomu cen. Jednak w tej chwili władze monetarne znacznie poważniej traktują zagrożenie inflacyjne. Widać to po obecnej polityce FED, który bardzo gwałtownie podniósł stopę procentową.

Zupełnie inna jest także rola banków centralnych. W latach 70-tych oprócz kontroli cen taki FED musiał jeszcze wspierać wzrost gospodarczy oraz minimalizować bezrobocie. Często cele się wzajemnie wykluczały. Wiadomo, iż dla polityków w tamtym czasie ważniejszy był wzrost gospodarczy i niskie bezrobocie niż stabilność cen. W efekcie przez długi czas wyższy poziom inflacji nie alarmował banków centralnych. Obecnie cele inflacyjne są normalną praktyką w bankach centralnych, wtedy nie były tak powszechnie stosowane.

Również obecnie nie ma tak istotnych szoków podażowych, które zmuszałyby największe gospodarki do kontroli cen albo ograniczania ilości zakupionego towaru. Ceny ropy nie urosły w ostatnim czasie o kilkaset procent. Agresja Rosji na Ukrainę dotkliwie zaburzyła działalność na niektórych rynkach, ale nie był to tak mocny cios dla światowej gospodarki jak decyzja OPEC z pierwszej połowy lat 70-tych.

Oczywiście, nie oznacza to, iż należy podchodzić do obecnej sytuacji ze spokojem. Należy dywersyfikować portfel inwestycyjny, zarówno pod względem geograficznym, jak i struktury aktywów. Trzymanie gotówki na koncie to najgorsza możliwość, jaką może dokonać inwestor.