3 lat temu

3 lat temu

Sektor surowców, przede wszystkim ropa naftowa i produkty paliwowe, przez cały czas wykazywał siłę pomimo utrzymujących się obaw, iż walka banków centralnych z inflacją poprzez agresywne podwyższanie stóp procentowych jeszcze bardziej pogłębi spowolnienie światowej gospodarki. Podczas gdy rynek przez cały czas koncentruje się na zmianach kursu dolara i rentowności obligacji, aby ustalić szerzej zakrojone prognozy gospodarcze, inwestorzy w tej chwili bacznie obserwują Chiny i odbywający się dwukrotnie w ciągu dekady Narodowy Kongres Komunistycznej Partii Chin pod kątem inicjatyw, które mogłyby wesprzeć popyt ze strony największego na świecie konsumenta surowców.

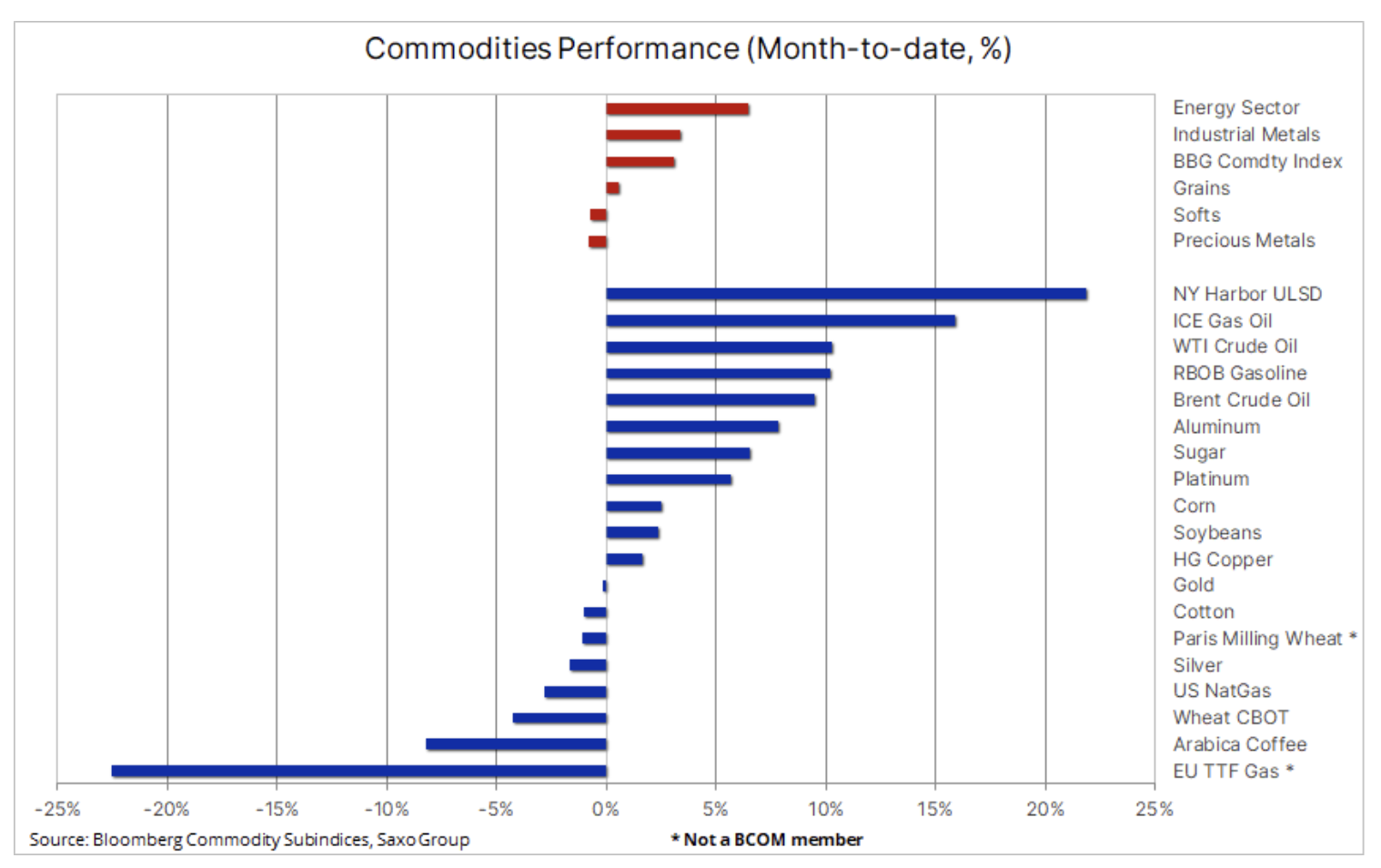

W ujęciu ogólnym rynek wkracza w IV kwartał na solidnych podstawach, a indeks towarowy Bloomberg poszedł w górę o ponad 3%, przy czym wsparciem był przede wszystkim wymuszony przez OPEC rajd ropy naftowej i produktów paliwowych, m.in. destylatów, których niskie zapasy spowodowały wzrost marż rafineryjnych w Nowym Jorku do rekordowego poziomu.

Chociaż oczekuje się, iż inflacja w Stanach Zjednoczonych zacznie niedługo zwalniać, co przyniesie pewną ulgę globalnym gospodarkom, które ucierpiały z powodu mocnego dolara, rynek będzie musiał poczekać jeszcze co najmniej miesiąc biorąc pod uwagę, iż wrześniowy odczyt okazał się wyższe niż przewidywano. Ponieważ amerykańscy konsumenci pozostają w dobrej kondycji i w dalszym ciągu wydają pieniądze, światowa gospodarka będzie przez cały czas zmagać się z problemami w związku z podwyższaniem stóp procentowych przez amerykański FOMC, co będzie powodować aprecjację dolara, podczas gdy pozostałe banki centralne zmuszone będą do podwyższania stóp procentowych, co będzie powodować osłabienie ich walut lokalnych – a tym samym umocnienie dolara. Proces ten potrwa do czasu osiągnięcia szczytowo agresywnej polityki pieniężnej – wówczas rentowności amerykańskich obligacji – skupiamy się na dwuletnich, w tej chwili na najwyższym poziomie od 15 lat – i kurs dolara zaczną się obniżać.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Wojna Rosji w Ukrainie oraz środki podejmowane przez Zachód w celu przeciwdziałania decyzjom Putina pozostają kluczowym źródłem wsparcia dla szeregu surowców, w tym pszenicy, aluminium i oleju napędowego, równoważąc tym samym potencjalne ryzyko spowolnienia popytu. Ponadto kontrowersyjna decyzja OPEC+ pod przewodnictwem Arabii Saudyjskiej i Rosji o ograniczeniu produkcji pomimo ryzyka, iż takie działanie może jeszcze bardziej zaszkodzić prognozom dotyczącym globalnego wzrostu wsparła silne ożywienie na rynku ropy naftowej.

Tymczasem sektor metali przemysłowych przez cały czas utrzymuje się w rejonach osiemnastomiesięcznego minimum, ponieważ lockdowny w Chinach przyczyniły się do pogorszenia popytu. Jednak w ciągu ostatnich kilku tygodni rynek stał się bardziej zrównoważony. Wyraźnie niższe poziomy zapasów w Chinach wskazują na wzrost popytu, podczas gdy ryzyko sankcji wobec rosyjskiej branży metali przemysłowych może spowodować spadek podaży aluminium i innych metali.

Uwaga na Chiny i odbywający się dwa razy na dekadę Narodowy Kongres

Na organizowanym dwa razy na dekadę Kongresie Narodowym Komunistycznej Partii Chin podejmowane są decyzje, które są uważnie obserwowane przez traderów na rynkach towarowych, biorąc pod uwagę znaczenie Chin jako największego na świecie konsumenta surowców. Poza ogólnym ryzykiem dla globalnego wzrostu, kolejnym źródłem niskich cen pozostają właśnie Chiny. To właśnie zdecydowana wiara tamtejszego rządu w politykę „zero Covid” przyczyniła się do ograniczenia wzrostu i konsumpcji, a utrzymujący się kryzys na rynku nieruchomości również negatywnie wpłynął na prognozy gospodarcze.

W centrum uwagi znalazło się wystąpienie sekretarza generalnego Xi Jinpinga, podczas którego przedstawił on sprawozdanie z prac Komitetu Centralnego XIX kadencji. Rynek oczekuje, iż przywódca i sprawozdanie wytyczą drogę, która wyprowadzi kraj z obecnego załamania gospodarczego. Jednak wszelkie nadzieje na poluzowanie przez Chiny polityki „zero Covid” zostały zniweczone w ubiegłym tygodniu, kiedy gazeta People’s Daily przez trzy dni z rzędu publikowała artykuły broniące tej strategii. Niemniej jednak rynek będzie szukał dodatkowego wsparcia gospodarczego i bodźców, przede wszystkim w kierunku przedsięwzięć związanych z infrastrukturą i transformacją energetyczną, a wszystkie te czynniki byłyby korzystne dla sektora metali przemysłowych.

Sektor towarowy przez cały czas sygnalizuje ograniczoną podaż pomimo znacznej korekty

Liczne obszary niepewności, odzwierciedlane przez utrzymujący się poziom zmienności i spadek płynności, do końca tego roku będą przez cały czas wpływać na ceny większości surowców. Mimo iż coraz wyraźniej widać oznaki nadchodzącej recesji, jest mało prawdopodobne, by sektor ten doznał poważnego uszczerbku przed ponownym przyspieszeniem w 2023 r. Nasza prognoza dotycząca stabilnych, a choćby potencjalnie wyższych cen, przede wszystkim w odniesieniu do obecnych nisz wysokich cen kluczowych surowców we wszystkich trzech sektorach: energii, metali i produktów rolnych, opiera się na sankcjach, inflacji kosztów produkcji, niekorzystnych warunkach pogodowych, niewielkim apetycie inwestycyjnym oraz dalszej ograniczonej podaży wielu kluczowych surowców, od oleju napędowego i benzyny po zboża i metale przemysłowe.

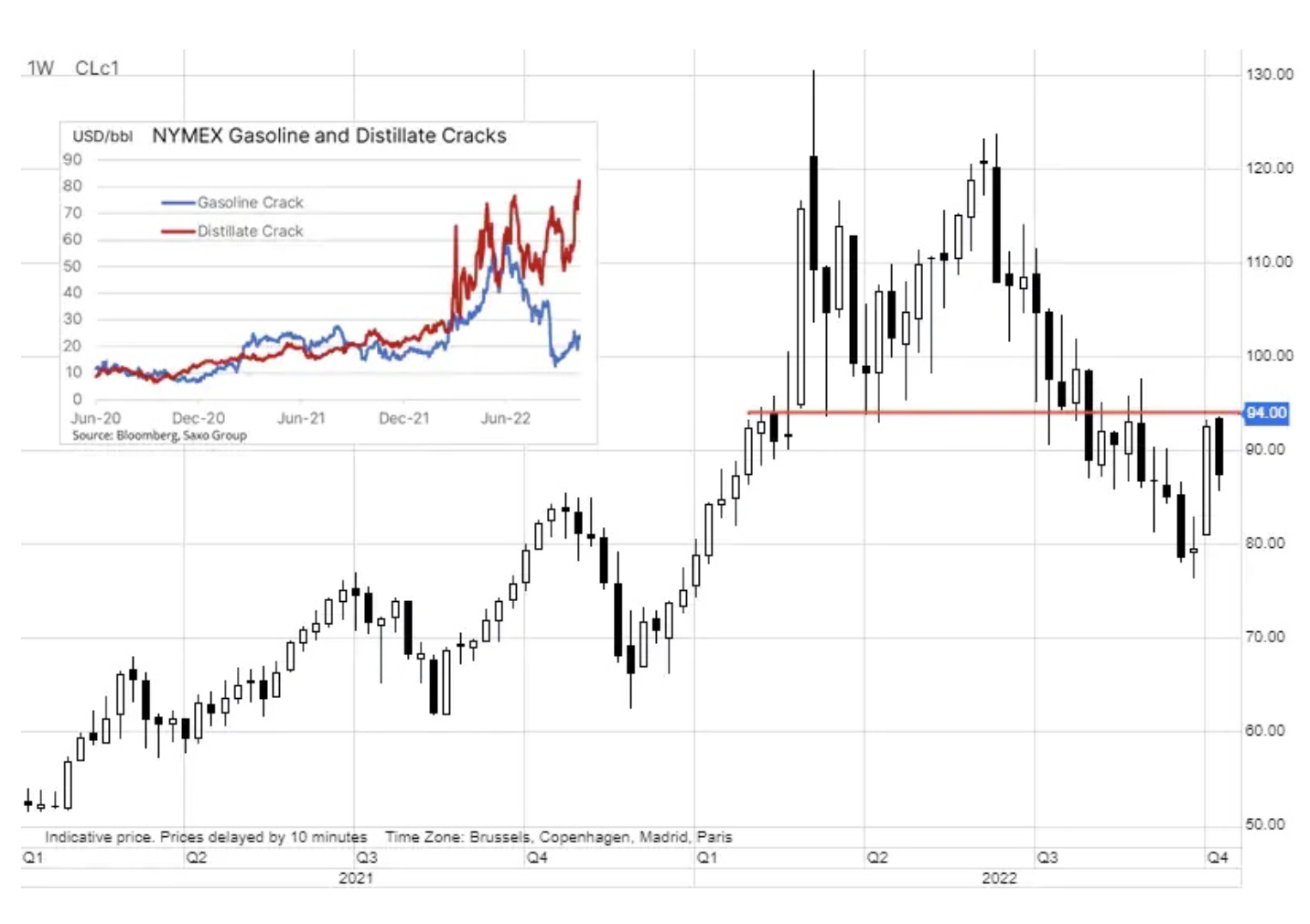

Rynek ropy naftowej lawiruje pomiędzy polityką a obawami o popyt

Ropa naftowa w ciągu tygodnia notowała niższe ceny w odpowiedzi na ponowne obawy o popyt, jednak w ujęciu miesięcznym przez cały czas wykazywała wzrost po decyzji OPEC+ o zmniejszeniu podstawowej produkcji od listopada o 2 mln baryłek dziennie. Decyzja ta została mocno skrytykowana przez kraje konsumenckie jako przedwczesna i podjęta w najgorszym możliwym momencie; wywołała także niezwykle ostrą krytykę ze strony Międzynarodowej Agencji Energetycznej, która w swoim miesięcznym raporcie na temat rynku ropy naftowej stwierdziła, iż cięcia produkcji zwiększą ryzyko związane ze światowym bezpieczeństwem energetycznym, prowadząc tym samym do wzrostu cen i zmienności, a także potencjalnie stanowiąc punkt zwrotny dla globalnej gospodarki, która już znajduje się na skraju recesji.

Biorąc pod uwagę, iż Arabia Saudyjska jest jednym z nielicznych producentów zmuszonych do ograniczenia produkcji, ruch ten – tuż przed wprowadzeniem embarga na rosyjski eksport – postrzegany jest jako korzystny dla Rosji kosztem światowych konsumentów, w tym Chin – największego importera na świecie. OPEC, EIA i MAE wyraziły jednak pewne poparcie dla tej decyzji po korekcie w dół prognozowanego popytu na 2023 r. Jednak ze względu na fakt, iż nie wspomina się jeszcze o spadku popytu w przyszłym roku, a także na utrzymujące się ryzyko dla podaży z Rosji i od innych producentów zmagających się z brakiem inwestycji i wysokimi kosztami, należy się przez cały czas liczyć z ryzykiem dalszego wzrostu cen w warunkach spowolnienia gospodarczego.

Zbliża się fala popytu na energię jądrową

Kanadyjska spółka wydobywająca uran – Cameco oraz spółka z branży energii odnawialnej – Brookfield Renewable Partners ogłosiły w ubiegłym tygodniu, iż wspólnie przejmują Westinghouse Electric, podmiot działający w branży energetyki jądrowej, w ramach transakcji o wartości 7,9 mld USD. Westinghouse Electric tworzy technologię, która jest wykorzystywana w około połowie ze wszystkich 440 reaktorów jądrowych na świecie, a fakt, iż zaledwie cztery lata temu spółka ta była na skraju upadłości, ilustruje, jak wiele zmieniło się w tej branży.

Prezes Cameco udzielił wywiadu, w którym poinformował, iż fundamenty rynkowe są jednymi z najlepszych w historii sektora energii jądrowej. Powiedział też, iż obserwuje się „falę” popytu z Europy, a konkretnie z Europy Wschodniej, ponieważ inwazja Rosji na Ukrainę diametralnie zmieniła bieg wydarzeń. Według Światowego Stowarzyszenia Energii Atomowej (World Nuclear Association), w budowie jest w tej chwili 55 reaktorów (90 z uwzględnieniem reaktorów planowanych), przy czym większość z nich powstaje w Azji, uzupełniając istniejące 440 elektrowni atomowych. W tym roku elektrownie atomowe wyprodukują 10% światowej energii elektrycznej. Wszystkie te wydarzenia – o ile ulegną przyspieszeniu – mogą sprawić, iż szczyt popytu na ropę naftową nastąpi szybciej.

Złoto i srebro przez cały czas czekają na sprzyjające okoliczności

Złoto i srebro, które od miesięcy znajdowały się pod presją w reakcji na agresywne działania banków centralnych mające na celu ograniczenie inflacji poprzez zdecydowane podwyżki stóp procentowych, ostatnio zyskały na wartości ze względu na oczekiwania, iż amerykańska Rezerwa Federalna zbliża się do szczytu jastrzębiej polityki pieniężnej. Chociaż szybkie pokrywanie krótkich pozycji (short squeeze) okazało się przedwczesne, podkreśla ono potencjał wzrostowy cen, gdy trendy ulegną odwróceniu, tj. kiedy rynek wyczuje, iż rentowności obligacji amerykańskich osiągnęły wartość szczytową, od której mogą zacząć spadać.

Jednak termin tej zmiany jeszcze bardziej się opóźnił w ubiegłym tygodniu, kiedy po lepszym, niż przewidywano raporcie w sprawie zatrudnienia w Stanach Zjednoczonych nastąpił kolejny silny odczyt inflacji, co podkreśla potrzebę i ryzyko dodatkowych agresywnych podwyżek stóp przez amerykańską Rezerwę Federalną. Wszystkie te wydarzenia uwidaczniają dalszą konieczność skoncentrowania się na inflacji i danych ekonomicznych w poszukiwaniu jakichkolwiek oznak słabości, które mogłyby wspierać zmianę jastrzębiego stanowiska sygnalizowanego przez Rezerwę Federalną. Przed ostatnim odczytem inflacji wiceprezes Rezerwy Federalnej Lael Brainard przedstawiła argumenty przemawiające za ostrożnością, zauważając, iż poprzednie podwyżki wciąż działają w gospodarce w okresie dużej niepewności globalnej i finansowej.

W kontekście przyszłości nie widzimy powodu, aby zmieniać naszą długoterminową konstruktywną opinię na temat złota, przy czym wsparcie potencjalnie wiązać się będzie z ryzykiem błędu politycznego, który mógłby doprowadzić do zahamowania wzrostu gospodarczego w Stanach Zjednoczonych, a także do obniżenia kursu dolara i rentowności obligacji. Ponadto obawiamy się, iż długoterminowy poziom inflacji może okazać się wyższy niż ten, który jest w tej chwili uwzględniany w wycenach przez rynek. Niepowodzenie w sprowadzeniu długoterminowej inflacji do poziomu oczekiwań rynku może wywołać znaczące i korzystne dla złota przesunięcie pomiędzy (rosnącymi) rentownościami powyżej progu opłacalności a (spadającymi) realnymi rentownościami.

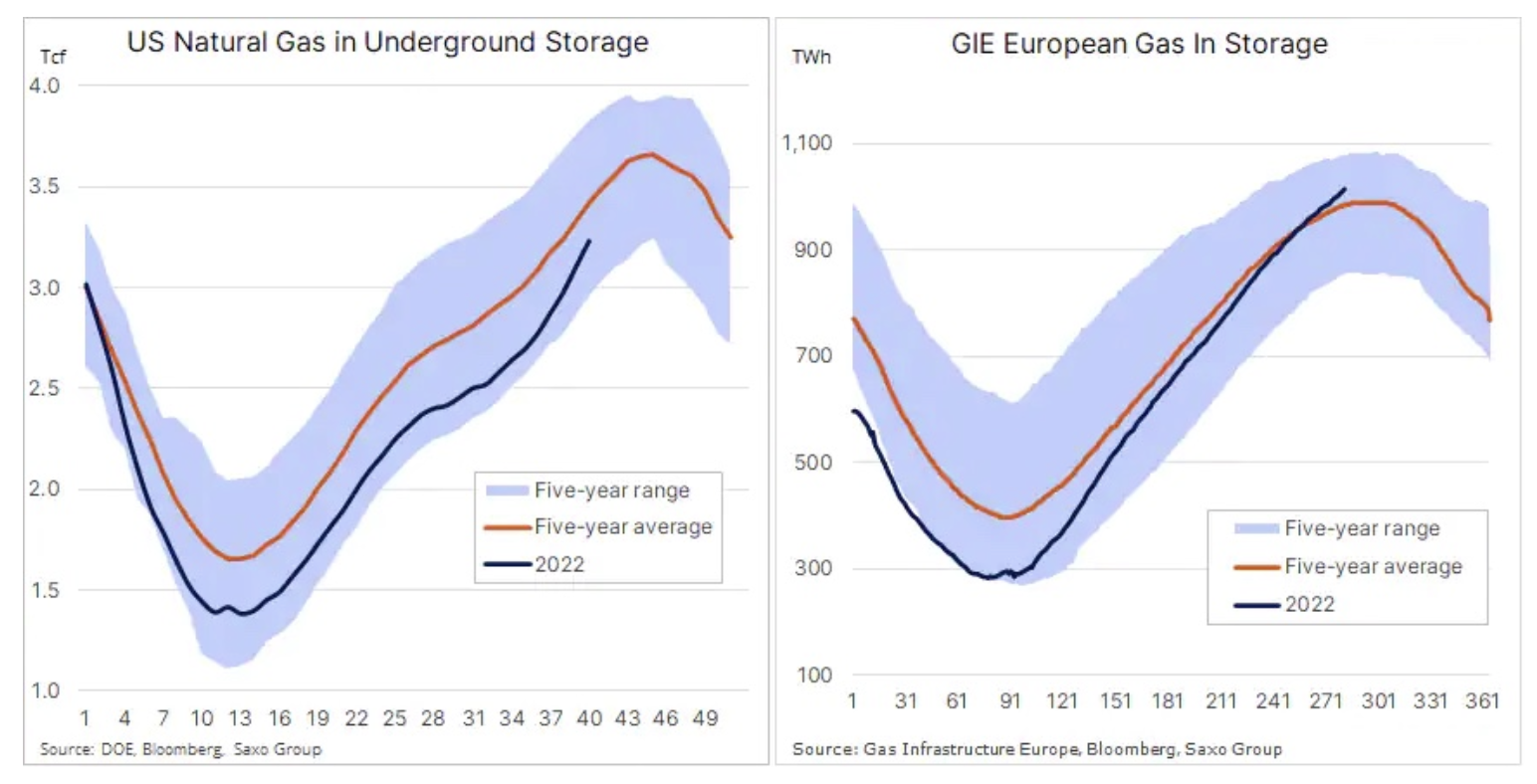

Rosnące zapasy i spadające ceny gazu w Stanach Zjednoczonych i Europie

Ceny gazu ziemnego w Stanach Zjednoczonych przez cały czas spadają po osiągnięciu w sierpniu czternastoletniego maksimum na poziomie 10 USD/MMBtu. w tej chwili obserwujemy najdłuższą serię strat w ujęciu tygodniowym od 2001 r., co jest wynikiem połączenia wzrostu produkcji i stabilnego popytu, które przyczyniają się do szybkiego gromadzenia zapasów amerykańskich przed szczytem zimowego popytu. W ostatnich tygodniach produkcja utrzymuje się niezmiennie powyżej 100 mld stóp sześciennych dziennie, co oznacza wzrost rok do roku o około 7,5%, a przy utrzymującym się na stałym poziomie popycie i eksporcie LNG, szybkie gromadzenie zapasów sprawiło, iż deficyt w stosunku do pięcioletniej średniej uległ zmniejszeniu do zaledwie 6,4% w porównaniu z 18% w kwietniu.

W Europie przez cały czas trwa kryzys energetyczny. Jednak ryzyko niewystarczających dostaw tej zimy można już w coraz większym stopniu wykluczyć po tym, jak w ciągu ostatnich trzech miesięcy poziom zapasów gazu w całym regionie gwałtownie poszedł w górę. Potrzeba zmniejszenia zależności od dostaw z Rosji przyczyniła się do silnego popytu na LNG, m.in. dzięki mniejszej rywalizacji o dostawy z Azji z powodu spowolnienia gospodarczego w Chinach.

Przy zmniejszeniu dostaw z Rosji o 80% w porównaniu z analogicznym okresem ubiegłego roku, zdolność Rosji do zakłócania funkcjonowania rynku została znacznie ograniczona. Wsparcie ze strony konsumentów i przemysłu w postaci ograniczania popytu, wyższe temperatury na początku sezonu grzewczego, a także dynamiczny import z Norwegii i za pośrednictwem LNG spowodowały szybki wzrost zapasów w magazynach do 91% ich pełnej pojemności. Efektem tego jest spadek ceny benchmarkowego holenderskiego kontraktu na gaz TTF – w tym miesiącu dotychczas o ponad 20% poniżej 150 EUR/MWh. Aby jednak wesprzeć dalsze racjonowanie, prawdopodobieństwo kolejnego znacznego spadku w kierunku 100 EUR jest niewielkie przed realnym rozpoczęciem okresu zimowego, kiedy prognozy dotyczące popytu staną się bardziej przejrzyste.