3 lat temu

3 lat temu

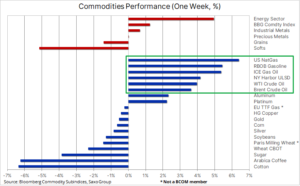

W ubiegłym tygodniu sytuacja na rynkach surowców była zróżnicowana, przy czym umocnienie w sektorze energii, na czele z paliwami, zostało zniwelowane przez osłabienie w sektorze produktów rolnych – w szczególności tzw. surowców „miękkich”, które spadły do poziomu rocznego minimum, przede wszystkim ze względu na utrzymujące się niskie ceny kawy i bawełny.

W ujęciu ogólnym, dolar przez cały czas wywiera silny wpływ na kierunek szeregu kluczowych surowców, m.in. złota, które uzyskało wsparcie w wyniku narastających spekulacji, iż FOMC może niedługo wstrzymać się z wdrażaniem polityki, aby ocenić skutki gospodarcze obecnego cyklu podwyżek stóp.

Indeks metali przemysłowych nieznacznie zyskał, koncentrując się na rozwoju sytuacji w Chinach po zakończeniu XX Narodowego Kongresu Komunistycznej Partii Chin oraz na dolarze, który nieco stracił na wartości. Równocześnie metale szlachetne znalazły pewne wsparcie w efekcie ostatniej zmiany nastrojów dotyczących obligacji i dolara w związku ze spekulacjami, iż możemy zbliżać się do szczytu agresywnej polityki pieniężnej amerykańskiej Rezerwy Federalnej.

Ostatnie ożywienie na rynku złota nastąpiło po nasileniu się spekulacji, iż Fed przygotowuje się do wyhamowania tempa podwyżek stóp procentowych na początku przyszłego roku. Za tym założeniem przemawia gotowość FOMC do przeznaczenia dłuższego czasu w ocenę skutków gospodarczych szybkiego tempa podwyżek stóp i zacieśniania ilościowego. Jednak część początkowych wzrostów została zniwelowana pod koniec tygodnia, kiedy dolar ponownie się umocnił – w szczególności w stosunku do euro po tym, jak EBC zaskoczył rynki złagodzeniem polityki, a także w stosunku do jena japońskiego po tym, jak Bank Japonii utrzymał górny limit rentowności, a rząd zapowiedział wdrożenie szeroko zakrojonych bodźców fiskalnych. Bank Japonii nie pozwala na korektę rentowności obligacji skarbowych, co może przyczyniać się do osłabienia jena, o ile pozostałe główne banki centralne nie rozpoczną luzowania polityki.

Ropa naftowa wspierana przez prognozowaną niewielką podaż paliw

Ropa naftowa prawdopodobnie przez drugi tydzień z rzędu odnotuje wzrost, jednak na razie bez próby pokonania oporu, co sugeruje, iż rynek przez cały czas ma problem z ustaleniem kierunku, a żaden z nadrzędnych tematów nie jest wystarczająco decydujący w tym zakresie. Umocnienie było efektem coraz bardziej ograniczonej podaży na rynku produktów paliwowych, rekordowego w ujęciu tygodniowym eksportu ropy i paliw ze Stanów Zjednoczonych, słabszego dolara, jak również dużych zakupów ze strony Chin w związku z planowanym przez tamtejsze rafinerie zwiększeniem eksportu paliw do końca tego roku.

Podczas gdy ropa naftowa od lipca zasadniczo utrzymuje się w granicach przedziału, rynek produktów paliwowych przez cały czas się zacieśnia, ponieważ dostawy w Europie i Stanach Zjednoczonych są coraz rzadsze, co powoduje wzrost marż rafineryjnych na benzynie i produktach destylowanych, takich jak olej napędowy, olej opałowy czy paliwo lotnicze. Głównym czynnikiem w tym zakresie pozostaje rynek produktów na półkuli północnej, gdzie niewielkie zapasy oleju napędowego i opałowego przez cały czas dają powody do obaw. Chaos na tym rynku został spowodowany przez wojnę w Ukrainie i sankcje wobec Rosji, głównego dostawcy produktów rafinowanych do Europy. Ponadto wysokie koszty gazu przyczyniły się do przyspieszenia procesu odchodzenia od gazu na rzecz innych paliw, w szczególności oleju napędowego i opałowego.

Sytuacja ta niedawno uległa jeszcze większemu pogorszeniu w wyniku decyzji OPEC+ o cięciu produkcji od przyszłego miesiąca. Podczas gdy ciągłe uwalnianie amerykańskiej (lekkiej słodkiej) ropy z rezerw strategicznych będzie wspierać produkcję benzyny, cięcia produkcji OPEC+ obejmą przede wszystkim Arabię Saudyjską, Kuwejt i Zjednoczone Emiraty Arabskie – producentów średniej/ciężkiej ropy, z której wytwarza się najwięcej destylatów.

Dopóki rynek produktów będzie ograniczony, ryzyko spadku cen ropy naftowej – pomimo obecnych obaw o recesję – wydaje się być niskie, podtrzymujemy zatem naszą prognozę dla przedziału cenowego ropy Brent na ten kwartał pomiędzy 85 a 100 USD, przy czym zacieśniający się rynek produktów w coraz większym stopniu przechyla szalę na rzecz wzrostu.

Trudny okres dla kawy, bawełny i cukru

Indeks surowców miękkich Bloomberg odnotował spadek o 5% w ujęciu tygodniowym, w tym spadek ceny kawy arabica o 6% do 175 centów za funt. Jest to czternastomiesięczne minimum dla tego surowca, ponieważ zarządzający środkami pieniężnymi kontynuują wycofywanie się z długich pozycji, które w tej chwili stają się coraz bardziej ryzykowne w związku z obawami, iż globalne spowolnienie gospodarcze zaszkodzi popytowi w czasie, gdy prognozy dotyczące zbiorów w Brazylii w okresie 2023/2024 wykazują oznaki poprawy. Jednak fakt, iż monitorowane przez giełdę zapasy wciąż utrzymują się w okolicach najniższego poziomu od 23 lat, a równocześnie analizy techniczne wykazują mocno wyprzedany rynek, może oznaczać, iż rynek niedługo ustanowi pewne wsparcie – potencjalnie w okolicach 173 centów za funt. Poziom ten stanowiłby korektę o 50% linii rajdu z lat 2019-2022 z 86 do 260 centów.

Na cenę cukru negatywnie wpłynęło osłabienie reala brazylijskiego stanowiące zachętę do eksportu, a tym samym zwiększające podaż, wymuszając równocześnie wychodzenie z niedawno ustanowionych spekulacyjnych długich pozycji. Bawełna, która straciła na wartości 53% w porównaniu ze szczytową wartością z maja, spadła do niemal dwuletniego minimum w związku ze słabym popytem na dostawy w miarę, jak konsumenci na całym świecie ograniczają wydatki.

Tygodniowa sprzedaż eksportowa od głównego dostawcy – Stanów Zjednoczonych – spadła w porównaniu z rokiem ubiegłym, a całkowita sprzedaż w bieżącym sezonie jest znacznie niższa od ubiegłorocznej i długoterminowej średniej. Głównym winowajcą spowolnienia sprzedaży jest anulowanie zamówień od kluczowego nabywcy, czyli Chin, ponieważ popyt na tekstylia padł ofiarą obecnego spowolnienia gospodarczego. Sytuacja ta znajduje odzwierciedlenie w słabości indeksu tekstyliów, odzieży i dóbr luksusowych MSCI World, który spadł o 35% w ujęciu rok do dnia w porównaniu ze spadkiem ogólnego indeksu MSCI World o 22%.

Złoto nerwowo oczekuje na posiedzenie FOMC 2 listopada

W Saxo podtrzymujemy naszą pozytywną średnioterminową, ale ostrożną krótkoterminową prognozę dla złota. W naszej ostatniej analizie omawialiśmy, jak ostatnie odbicie zostało wsparte przez spekulacje, iż FOMC może niedługo wstrzymać dalszą realizację agresywnej polityki w celu oceny skutków gospodarczych obecnego cyklu podwyżek stóp, w ramach którego w tej chwili wycenia się szczytową stopę funduszy federalnych na nieco poniżej 5% w porównaniu z obecnym poziomem 3,25%. Ponadto podtrzymujemy pogląd, iż długoterminowa inflacja wyniesie ostatecznie około 4-5%, czyli znacznie powyżej obecnych oczekiwań rynkowych na poziomie poniżej 3%. Gdyby to się potwierdziło, spowodowałoby to istotną korektę cen zerokuponowych swapów inflacyjnych, co mogłoby zapewnić wsparcie dla złota w postaci niższych realnych rentowności.

Jednak inwestorzy spekulacyjni i pozostali prawdopodobnie wstrzymają się z działaniem, dopóki nie uzyskamy jaśniejszego obrazu podejścia Rezerwy Federalnej, dlatego też posiedzenie FOMC w tym tygodniu ma tak wielkie znaczenie. Według cotygodniowych raportów Commitment of Traders inwestorzy spekulacyjni na rynku kontraktów terminowych przez ostatnie kilka tygodni ponosili znaczne straty, co zniechęciło ich do agresywnego wejścia na rynek, dopóki nie uzyskają bardziej konkretnych informacji. To samo dotyczy inwestorów funduszy giełdowych opartych na kruszcu, którzy od czerwca są niemal bez przerwy sprzedającymi netto. Łączna ilość złota w posiadaniu inwestorów spadła do 2 965 ton, czyli do najniższego poziomu od 30 miesięcy, co oznacza spadek o 11% w stosunku do wartości szczytowej z kwietnia.

Po ponownym odrzuceniu na kluczowym obszarze wsparcia (1 615 USD) złoto musi co najmniej wybić się powyżej 1 735 USD – a tym samym zniwelować serię niższych maksimów – zanim będzie można mówić o zakończeniu trwającego od miesiąca trendu spadkowego. Na drodze do tego poziomu pozostaje jednak szereg pomniejszych poziomów oporu, w szczególności 1 687 i 1 700 USD. Na razie – do czasu przywrócenia impetu – w celu uzyskania inspiracji kierunkowej warto obserwować rentowności, rozwój sytuacji geopolitycznej i kurs dolara. Waluta ta uległa umocnieniu po posiedzeniach EBC i Banku Japonii, zmniejszając tym samym wsparcie dla surowców – w szczególności złota, w przypadku którego w ostatnich tygodniach pojawiła się wysoka ujemna korelacja.

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.