3 lat temu

3 lat temu

W finansach istnieje duża liczba instrumentów, które pełnią istotną rolę na rynku finansowym ale dla przeciętnego inwestora oznaczają bliżej nieokreślony akronim. Bardzo istotnym instrumentem są swapy, bez których trudno sobie w tej chwili wyobrazić działalność bankowości inwestycyjnej oraz efektywny sposób na zarządzanie ryzykiem walutowym i stopy procentowej. Do mediów głównego nurtu przebijają się tylko wzmianki o takich instrumentach jak CDS, czy swapy walutowe. Najczęściej jest to krótka informacja o tych instrumentach z przypiętą łatką „toksyczności”. Powodem złej opinii swapów należy szukać w latach 2007-2009, kiedy zostały wrzucono do jednego worka wszystkie CDS-y, MBS-y, CDO czy opcje walutowe. Te instrumenty zaczęto uznawać za toksyczne aktywa, jakby to sama koncepcja sekurytyzacji aktywów czy zabezpieczanie ryzyka były złe, a nie zwykła ludzka chciwość.

W dzisiejszym artykule postaramy się wrzucić nieco światła na ten temat. Z pewnością określenie swapów mianem toksycznych aktywów jest mocno na wyrost. Zapraszamy do lektury!

PRZECZYTAJ: Czym są Credit Default Swaps (CDS)?

Czym jest swap?

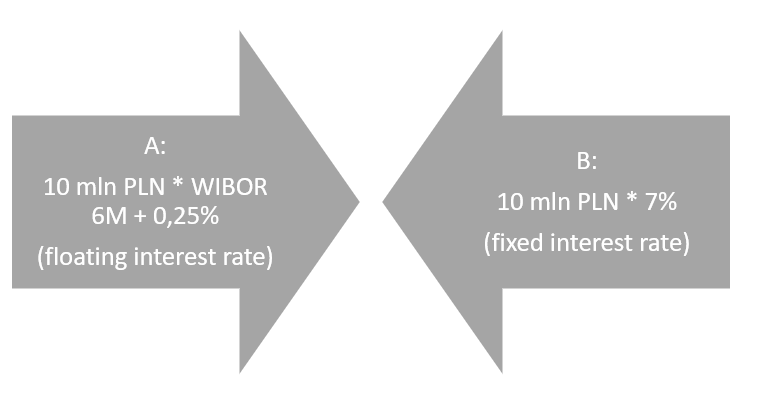

Kontraktem swap nazywa się taki rodzaj umowy, który jest zawarty między minimum dwiema stronami. Uczestnicy kontraktu zobowiązują się do przekazywania płatności wedle ściśle określonych reguł. Brzmi to może i dziwnie ale tak naprawdę jest to bardzo prosta zależność.

Przykładowo strona A zgadza się dokonywać płatności według stopy WIBOR plus marża, natomiast strona B w zamian przekazuje płatność wyliczoną według stałej stopy procentowej równej 7%. Zatem strona A zakłada, iż WIBOR będzie spadać, z kolei strona B spodziewa się wzrostu rynkowej stopy procentowej. Oczywiście typów swapów jest naprawdę dużo i w teorii zabezpieczają przed zmianami cen walut, stóp procentowych, indeksów, surowców czy wystąpieniu określonego zdarzenia kredytowego. Na wykresie poniżej widać, iż wartość nominalna kontraktu została ustalona na 10 mln zł. Nie oznacza to, iż te środki muszą być zdeponowane na koncie przez strony kontraktu. Od wartości nominalnej przeliczane są płatności według stałej i zmiennej stopy procentowej.

Oczywiście, istnieje szereg czynników które powodują, iż różne podmioty gospodarcze zawierają kontrakty swap. Do dwóch najbardziej rozpowszechnionych „niespekulacyjnych” powodów zawierania transakcji swapowych można zaliczyć:

- Zwykłą działalność operacyjną – działalność operacyjna przedsiębiorstwa powoduje, iż firma generuje przychody i koszty w różnych walutach. W efekcie firma naraża się na ryzyko walutowe. Powoduje to iż zawarcie walutowego swapa umożliwia zabezpieczenie się przed ryzykiem kursowym. Innym powodem jest np. finansowanie się długiem o zmiennej stopie procentowej. Nabycie swapa procentowego pozwala zabezpieczyć się przed ryzykiem procentowym.

- Nierównowaga komperatywna – jest to sytuacja kiedy podmiot ma dostęp do bardziej preferencyjnego finansowania. Korzystanie z preferencyjnych kredytów można wykorzystać do zawarcia swapu procentowego aby zmienić charakterystykę pożyczki na bardziej pasującą do potrzeb firmy. Może to np. dotyczyć sposobu płatności rat, rodzaju oprocentowania itp.

Transakcje swap, mimo, iż mają obniżyć ryzyko, same mogą spowodować szereg problemów. Inwestor przed zawarciem transakcji powinien być tego świadom. Ryzyko w kontraktach swapowych dotyczy takich problemów jak:

- Rynkowe ryzyko – zmiana warunków rynkowych mających wpływ na wycenę transakcji

- Ryzyko dodatkowego zabezpieczenia – na skutek zmian rynkowych może pojawić się ryzyko złożenia lub uzupełnienia kwoty zabezpieczenia

- Płynność – utrudnienie w przypadku domknięcia pozycji tj. zawarcia pozycji o przeciwstawnych parametrach

- Ryzyko dźwigni finansowej – możliwość powstania dużych strat mimo niewielkiej zmiany ceny instrumentu bazowego

- Niedopasowanie transakcji – ryzyko pojawia się w sytuacji kiedy pozycja zabezpieczająca ma większą wartość niż aktywa które mają być zabezpieczane. Wtedy przepływy nie są dopasowane co powoduje, iż część pozycji zaczyna mieć charakter spekulacyjny.

- Ryzyko kontrpartnera – możliwość zaistnienia sytuacji gdzie druga strona transakcji okaże się niewypłacalna. W takiej sytuacji konieczne będzie szukanie podmiotu który przejmie na siebie zobowiązania strony która ogłosiła niewypłacalność.

Rodzaje swapów

Wraz z rozwojem rynku finansowego, powstawało coraz więcej swapów spełniających coraz bardziej wysublimowane oczekiwania klientów. Można wyróżnić kilka rodzajów swapów. Do najpopularniejszych można zaliczyć:

- FX swap – walutowy swap,

- IRS (Interest Rate Swap) – swap procentowy,

- CIRS (Cross currency interest rate swap) – swap walutowo – procentowy,

- CDS (Credit Deflault Swap) – swap ryzyka kredytowego,

- Equity Swap – swap akcyjny.

Każdy z typów swapów zostanie poniżej pokrótce opisany.

Swap walutowy (FX Swap)

Swap walutowy jest to umowa, gdzie obie strony zobowiązują się do wymiany określonej kwoty wyrażonej w jednej walucie na płatność wyrażoną w innej walucie. Taki kontrakt pozwala zabezpieczyć się przed ryzykiem kursowym. Oczywiście, są dwa różne sposoby rozliczania kontraktu:

- Fixed-for-fixed,

- Fixed-for-floating.

Transakcje robione dzięki fixed-for-fixed oznaczają, iż obie strony transakcji wymieniają między sobą płatności po stałej stopie oprocentowania.

Transakcja robiona za pomocą fixed-for-floating zamienia stałą płatność w jednej walucie na zmienną w innej.

Swap walutowy jest „dzieckiem” płynnych kursów walutowych. Upadek systemu z Bretton Woods spowodował, iż okres stałych kursów walutowych minął. Rozpoczęła się era płynnych reżymów walutowych. Spowodowało to, iż wiele przedsiębiorstw spotkało się z nowym rodzajem ryzyka – walutowym. Gwałtowne zmiany kursów utrudniały prowadzenie biznesu i kalkulowanie cen produktów przeznaczonych na eksport. Jednym z rozwiązań był swap. Pierwsza transakcja swapowa została zaaranżowana przez Salomon Brothers. Bank pośredniczył w transakcji między pierwszym walutowym swapem między Bankiem Światowym a amerykańską korporacją – IBM. IBM wymieniał markę niemiecką i frankiem szwajcarskim na dolary. Transakcja miała miejsce w 1981 roku.

Czasami walutowy kontrakt swap jest stosowany w celu pozyskania pożyczki o niższym oprocentowaniu niż tradycyjny kredyt. Zdarzają się, iż ze swapów jako forma taniego finansowania korzystają również rządy. Przykładem jest 2008 rok kiedy Rezerwa Federalna pozwoliła kilku krajom rozwijającym się skorzystać z transakcji swapowych aby ograniczyć wpływ problemów płynnościowych. Z dolarowych linii swapowych korzystały m.in. Bank Centralny Brazylii czy Bank Centralny Meksyku. Wsponiane linie swapowe miały krótki „czas życia”, trwał on maksymalnie 3 miesiące po czym musiał być odnawiany.

Najczęściej FX swap jest powiązany z LIBOR (London Interbank Offered Rate). Już w 2023 roku LIBOR zostanie zastąpiony przez SOFR (Secured Overnight Financing Rate). Z powodu bliskiego wprowadzenia SFOR, od końca 2021 roku nie zawierane są transakcje swapowe z użyciem stopy LIBOR.

Jak widać, swap walutowy może zapewnić nie tylko zmniejszenie ryzyka walutowego ale być elementem stabilizującym globalny rynek finansowy. Tak było w 2008 i 2009 roku kiedy linie swapowy pozwalały krajom rozwijającym się otrzymać dolary na korzystnych warunkach w sytuacji kiedy sektor finansowy nie był w stanie tego zapewnić. Ciężko zatem uznać, iż ten rodzaj swapa jest toksycznym aktywem.

IRS

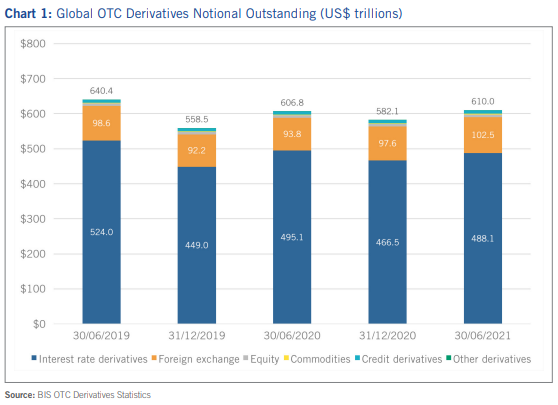

Jest to typ procentowego instrumentu pochodnego (IRD – Interest Rate Derivative). Według danych przygotowanych przez ISDA, instrumenty IRD miały wartość nominalną kontraktu na poziomie 488,1 bilionów dolarów (ang. trillion). Jest to kwota kilkakrotnie przewyższająca światowe PKB.

Oczywiście nie jest to wycena rynkowa kontraktów ale sama wartość nominalna. Według tego samego raportu Interest Rate Derivative miał rynkową wartość brutto na poziomie 8,9 bilionów $.

Na rynku Interest Rate Derivative dominują kontrakty wycenione w dolarach (173,8 bilionów $) oraz euro (140,1 bilionów $). Wśród istotnych walut używanych do transakcji swapowych można wymienić funta brytyjskiego, franka szwajcarskiego oraz jena japońskiego.

Sam rynek IRD można podzielić na kilka kategorii produktów:

- Swapy,

- Kontrakty FRA,

- Opcje,

- Pozostałe instrumenty.

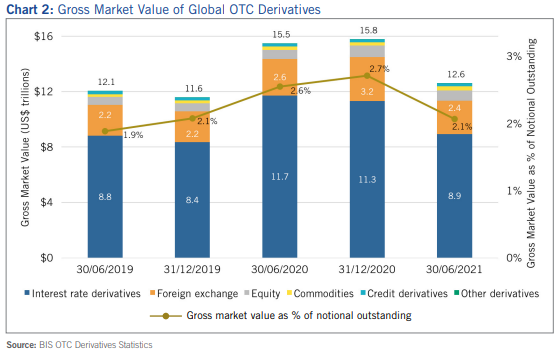

Najważniejsze na rynku IRD są kontrakty swap. W połowie 2021 roku swap odpowiadały za 76,3% (tj. 372,4 bilionów dolarów) wartości nominalnej wszystkich kontraktów IRD. Na kolejnym miejscu pod względem wielkości FRA (73,6 bilionów dolarów) oraz opcje (41,8 bilionów $).

Skoro już wiadomo, iż swapy zdominowały rynek procentowych derywatów warto dowiedzieć się czym dokładnie są IRS (Interest Rate Swap). Według podstawowej definicji jest to kontrakt, w którym dwie strony umowy zgadzają się na wymianę płatności w oparciu o różne stopy procentowe. Sam Interest Rate Swaps jest często nazywany „plain vanilla swaps” ponieważ jest to najprostszy typ swapu.

Kontrakty są handlowane na rynku nieregulowanym. W efekcie nie są to standaryzowane kontrakty ale umowy dopasowane do potrzeb klientów. Swapy są wykorzystywane przez przedsiębiorstwa do zamiany standardowego kredytu na bardziej „elastyczną” formę zadłużenia. Płatności odsetkowe można podzielić na oparte o stałą albo zmienną stopę oprocentowania. Kontrakty można podzielić na:

- Fixed-to-Floating,

- Floating-to-Fixed,

- Float-to-Float.

Fixed-to-Floating jest sytuacją kiedy jedna ze stron chce zamienić stałą stopę oprocentowania na zmienną. Przykładowo: przedsiębiorstwo zaciągnęło zobowiązania o stałej stopie procentowej. Warunki finansowe były na tyle atrakcyjne, iż zarząd spółki przystał na ofertę instytucji finansowej. Dział finansowy spodziewa się, iż w ciągu „życia” długu stopy procentowe będą spadać. Z tego powodu podpisuje umowy z kontrpartnerem (np. bankiem inwestycyjnym), gdzie przedsiębiorstwo płaci w zmiennej stopie procentowej a otrzymuje płatność w stałej. W efekcie przedsiębiorstwo ostateczne płaci tylko stopę zmienną. W przypadku zrealizowania się scenariusza spadku rynkowych stóp procentowych przedsiębiorstwo będzie ponosić mniejsze koszty finansowe.

Floating-to-Fixed jest odwrotną sytuacją od tej powyżej. W tym przypadku przedsiębiorstwo zaciągnęło pożyczkę o zmiennej stopie oprocentowania. Dział finansów spodziewa się, iż w najbliższym czasie rynkowe stopy zwrotu będą rosły. Z tego powodu firma podpisuje umowy z kontrpartnerem (np. funduszem hedge) gdzie przedsiębiorstwo płaci po stałej stopie procentowej a otrzymuje płatność w zmiennej. W efekcie oprocentowanie długu zmienia się ze zmiennego na stałe. Dzięki temu w okresie wzrostu rynkowych stóp procentowych, przedsiębiorstwo nie będzie ponosić dodatkowych kosztów finansowych.

Float-to-Float jest to sytuacja kiedy przedsiębiorstwo zamierza zmienić typ zmiennej stopy procentowej. Taka strategia jest znana jako tak zwane „basis swap”. Przykładowo firma zmienia oprocentowanie LIBOR z 3-miesięcznego na 6-miesięczne. Innym rozwiązaniem jest zamiana np. stopy LIBOR na inną zmienną stopę jak np. oprocentowanie 10-letnich obligacji rządu Stanów Zjednoczonych.

IRS jest stosowane do zabezpieczania się przed ryzykiem zmiany stóp procentowych, zmniejszenie kosztów finansowych albo do spekulacji. Z pewnością dużym ryzykiem jest zawarcie kontraktów znacznie przekraczających kwotę, którą firma chce zabezpieczyć. Korzystanie z dużej dźwigni finansowej może spowodować, iż choćby niewielka zmiana rynkowych stóp procentowych może wygenerować znaczne straty. Z tego powodu ten jakże pożyteczny instrument może być toksycznym aktywem jeżeli jest używany niezgodnie ze swoim przeznaczeniem.

CIRS

Cross-currency Interest Rate Swap jest to inaczej swap walutowo-procentowy. W przypadku takiej transakcji następuje wymiana kwot kapitału i płatności odsetek po różnych stopach procentowych oraz różnych walutach. W wielu przypadkach swap walutowo-procentowy jest to po prostu wymiana wartości nominalnej pożyczki w jednej walucie na wartość pożyczki w innej walucie i oprocentowaniu.

Dlaczego w ogóle taki rodzaj swapu w ogóle istnieje. Głównym powodem jest to, iż niektóre przedsiębiorstwa posiadają długoterminowe zobowiązania w walucie, która nie jest pożądana z punktu widzenia zarządzania ryzykiem walutowym i stóp procentowych. Przykładowo firma posiada zobowiązania w PLN o stałym oprocentowaniu. Przedsiębiorstwo jest eksporterem i większość przychodów generuje w euro. W takiej sytuacji firma może zdecydować się na CIRS w którym przekazuje bankowi płatność swapowych w złotych polskich wyliczone w stałych stopach procentowych. Z kolei bank wypłaca płatności w euro po zmiennej stopie procentowej (EURIBOR). Dzięki takiej strategii przedsiębiorstwo może kompensować raty kapitałowe generowanymi przychodami w euro.

CDS

Credit Default Swap jest instrumentem pochodnym, który transferuje między stronami kontraktu ryzyko kredytowe określonych instrumentów dłużnych. Nabywca CDS-a zabezpiecza się przed ryzykiem wystąpienia określonych zdarzeń kredytowych danego długu (np. konkretnej serii obligacji). w tej chwili nie ma konieczności posiadania obligacji którą chce się zabezpieczyć. W efekcie CDS stał się jednym z instrumentów spekulacyjnych, który pozwala „zarobić” na zwiększeniu ryzyka bankructwa danego przedsiębiorstwa. Sam CDS nie jest w sobie toksycznym aktywem, ponieważ w swoim założeniu miał zabezpieczać przed ryzykiem niewypłacalności emitenta. Jednak jeżeli wystawca CDS-a, który zobowiązuje się do pokrycia straty weźmie na siebie zbyt duże ryzyko, to wtedy pogorszenie kondycji emitenta może spowodować, iż CDS stanie się toksycznym aktywem.

Equity swap

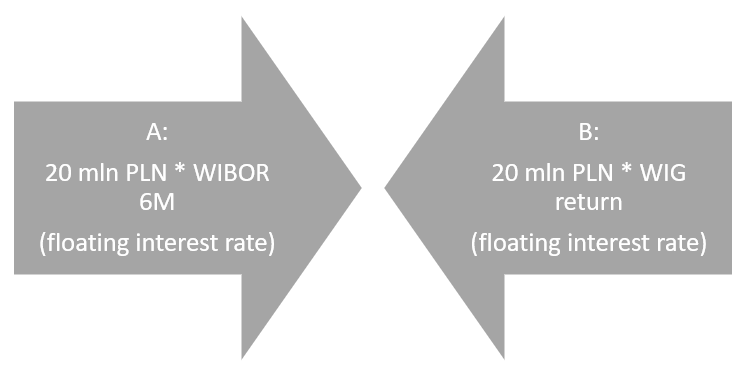

Jest to instrument pochodny, który transferuje między stronami kontraktu ryzyko rynkowych stóp zwrotu. Swap składa się z dwóch nóg. Pierwszą nogą jest np. zmienna stopa procentowa np. WIBOR 6M. Z kolei drugą nogą jest stopa zawrotu wygenerowana przez WIG w badanym okresie.

Firma A zobowiązuje się do zapłaty za rok płatności o wartości 7,35% (WIBOR 6M) od 20 mln zł, w zamian otrzyma od partnera B kwotę odpowiadającej stopie WIG. jeżeli za rok stopa zwrotu z WIG wyniesie 20% to firma A otrzyma 4 mln zł a będzie musiała zapłacić 1,47 mln zł. W efekcie firma A otrzyma 2,53 mln zł. Jednak jeżeli stopa WIG wyniesie -20% to firma A będzie musiała zapłacić 5,47 mln zł (-4 mln – 1,47 mln).

Dzięki takiemu instrumentowi wiele instytucji finansowych może dostarczać ETF-y z ekspozycją na mało płynne aktywa. Czasami equity swap dotyczy to także ekspozycji na bardziej płynne indeksy. Przykładem jest Lyxor S&P 500 UCITS ETF, który jest notowany na warszawskiej giełdzie. Zgodnie z danymi zawartymi w karcie produktu, fundusz jest replikowany nie bezpośrednio, ale dzięki equity swap. Partnerami transakcji swapowych na rynku OTC są Morgan Stanley oraz Societe Generale.

Dlaczego swap uznany był za toksyczny instrument

Aby odpowiedzieć na to pytanie, należy dokładnie określić czym dokładnie są toksyczne aktywa. W najprostszej definicji jest to taki instrument, którego nie można sprzedać po żadnej cenie ponieważ popyt na nie się załamał. Brak chętnych do zakupu wynika z tego, iż kupujący zdają sobie sprawę z faktu, iż nabycie aktywa to zgoda na gwarantowaną stratę. Z powodu trudności ze sprzedażą właściciel toksycznego aktywa może popaść w problemy z płynnością. W 2008 roku aktywami zaliczanymi do toksycznych były CDO (collateralized debt obligations) oraz CDS-y wystawione na MBS-y (mortgage-backed securities). Problem toksycznych aktywów był rozwiązywany przez m.in. program TARP (Troubled Asset Relief Program), który został wprowadzony w 2008 roku. Skupił on aktywa o wartości 426,4 mld$ i zapewnił zysk dla podatników równy 11 mld$ (do 2013 roku).

Swap jest bardzo często uznawany za toksyczny instrument z powodu niezrozumienia tematu. Należy rozróżnić samą specyfikację instrumentów a zarządzanie ryzykiem. Sam swap nie jest problemem jeżeli obie strony kontraktu rozsądnie zarządzają ryzykiem. Jednak jeżeli jedna ze stron weźmie na siebie ryzyko większe niż jest w stanie unieść pojawia się problem. Upadek jednego z partnerów powoduje, iż realizuje się ryzyko kontrpartnera. W efekcie druga strona kontraktu nie otrzymuje przyrzeczonych płatności. Problemem swapów jest to, iż transakcje zawierane są na rynku nieregulowanym (OTC). Im bardziej niestandardowy jest swap tym trudniej znaleźć kontrpartnera do transakcji. Wtedy swap może stać się toksycznym aktywem, którego jedna ze stron transakcji nie będzie w stanie upłynnić.

Zastosowanie swapa na rynku finansowym

Rynek swapowy jest bardzo duży. Wartość nominalna samych procentowych kontraktów swapowych wynosił w połowie 2021 roku ponad 372 bilionów dolarów. Oczywiście, sama wielkość rynku IRS po wycenie rynkowej brutto jest znacznie niższa i wynosi około kilka bilionów dolarów. Swap jest stosunkowo starym instrumentem (ma już ponad 40 lat) i przez niewielki okres stanowił realne zagrożenie dla stabilności światowego rynku kapitałowego. w tej chwili swapy są stosowane m.in. do:

- Zabezpieczania ryzyka walutowego,

- Minimalizowanie ryzyka stóp procentowych,

- Wymiana stop zwrotu z różnych klas aktywów (akcji, obligacji, towarów),

- Tworzenie bardziej elastycznych pożyczek,

- Zdobycie tańszego finansowania,

- Zabezpieczenie przed ryzykiem niewypłacalności emitenta obligacji,

- Spekulacja na rynku.

Z samego zastosowania swapu widać, iż pełni istotną rolę w obecnym rynku kapitałowym. Jak każdy instrument, pochodny „kusi” on zarządzających do skorzystania z dużej dźwigni finansowej. jeżeli dział ryzyka instytucji finansowej nie zareaguje we właściwym momencie, to zarządzający z dużym apetytem na ryzyko może spowodować, iż swapy staną się toksycznymi aktywami.

Podsumowanie

Swapy bez wątpienia nie mają dobrej prasy. Wynika to z tego, iż jest to nudny instrument, który interesuje media dopiero wtedy kiedy jakaś nierozważna instytucja finansowa weźmie na siebie zbyt duże ryzyko niż może unieść. Wtedy pojawiają się nagłówki o toksycznych IRS-ach, CIRS-ach czy CDS-ach. Można to porównać do opinii z 2008 roku o „toksyczności” opcji walutowych. Tak naprawdę był to zwykły instrument ograniczający ryzyko walutowe, który był źle stosowany przez wielu dyrektorów finansowych polskich eksporterów. Opcje walutowe są bezpiecznym instrumentem jeżeli jest używany w odpowiedni sposób.

Podobnie jest ze swapami, które nie są mrocznym instrumentem finansowym ale odpowiedzią na potrzeby partnerów biznesowych. Przez większość czasu instrumenty te spełniają swoje funkcje w celu zmniejszania ryzyka walutowego i stóp procentowych na rozwiniętych rynkach finansowych. Z tego względu nie można powiedzieć, iż sam instrument stwarza ryzyko systemowe. Należy jednak pamiętać, iż w tej chwili duży odsetek swapów nie jest wykorzystywany do zabezpieczania transakcji ale do spekulacji, co może rodzić ryzyko na rynku finansowym jeżeli instytucje finansowe nie będą kontrolowały ryzyka.