2 lat temu

2 lat temu

Polska giełda od wielu lat ma fatalną prasę. Wielkie spadki po hossie lat 2005-2007 i długie lata marazmu skutecznie odstraszały od inwestowania na GPW. W rzeczywistości jednak, Polska to prawdziwa perła na mapie inwestycyjnego świata i kopalnia pojedynczych świetnych i dynamicznie rosnących firm. Rynek niesamowity i dalej niedoceniany na arenie międzynarodowej. W tym materiale omawiam pięć spółek z GPW, które są warte do rozważenia przez każdego inwestora. Pięć inwestycyjnych hitów z GPW i spółek nadających się do każdego portfela!

| Ciekawe spółki z GPW do inwestowania | https://dnarynkow.pl/fundament-kazdego-inwestora-czyli-na-czym-polega-strategia-core-satellite/ |

| Czy na polskiej giełdzie warto inwestować? | https://dnarynkow.pl/10-zlotych-zasad-inwestowania-od-petera-lyncha-jak-maksymalizowac-zyski-na-rynku-akcji/ |

| W jakie spółki warto inwestować? | https://dnarynkow.pl/dobre-spolki-do-inwestowania-w-2023-ktorych-kurs-jest-bliski-rekordow/ |

Inwestycyjne Hity GPW! 5 Świetnych Spółek Do Portfela!

Wykorzystaj automatyczne plany inwestycyjne XTB i inwestuj już od 50 złotych!

Załóż konto na: https://link-pso.xtb.com/pso/aKgIe

Co to za perełka inwestycyjna z tego GPW zapytają niektórzy, skoro indeks 20 największych spółek od 20 lat stoi w miejscu?!. To prawda, stoi w miejscu. Spółki Skarbu Państwa przez swój duży udział w indeksie WIG20 zaburzają realny obraz giełdy dla przeciętnego Kowalskiego, a choćby dla inwestora zagranicznego.

Istnieje jednak masa spółek, które skutecznie walczą o dobre imię polskiej giełdy i którymi na szczęście coraz częściej również interesują się inwestorzy zmieniając dzięki nim zdanie o naszym rynku. Ty również powinieneś je po tym zmienić. Poniżej znajdziesz pięć naprawdę mocnych fundamentalnie spółek notowanych na GPW, które dalej nie zwalniają tempa.

Jeśli któraś z nich Cię zainteresuje, to pamiętaj, iż każdą możesz dołożyć do swojego portfela dzięki kontu w XTB. To jedyne konto na rynku, gdzie nie zapłacisz żadnej prowizji za zakup akcji z GPW do kwoty 100 tysięcy euro obrotu miesięcznie!

Niezatapialne Dino Polska – król polskiej sprzedaży

Firma pewnie doskonale Ci znana, zwłaszcza jeżeli mieszkasz na wsi lub w niedużych miasteczkach. Dino to dynamicznie rozwijająca się polska sieć supermarketów, która od 1999 roku podbija polskie wsie kładąc nacisk na zachód Polski. Spółka została założona przez Tomasza Biernackiego, który przez cały czas posiada ponad 50% udziałów, co czyni go jednym z najbogatszych Polaków.

Co interesującego może być w inwestycji w sklep spożywczy? Czy to nie jest to nudny reprezentant tradycyjnych i wolno rosnących sektorów? Też tak kiedyś myślałem, a zbyt szybka sprzedaż akcji Dino, to jedna z moich większych porażek. Jednak Dino to wyjątek i to nie tylko na skale krajową. Spółka jest pod wieloma względami specjalna i przez to uwielbiana przez inwestorów zagranicznych.

Gdy tylko słyszą oni Polska i Dino, to od razu pojawiają się porównania do początków Walmarta z lat 80-tych, kiedy był on podobnych rozmiarów. Biznesowy sukces firmy idealnie obrazuje kurs akcji od momentu debiutu. Spółka zadebiutowała w 2017 roku i od tego momentu urosła o prawie 1000%. Tak – 1000%. Kupując akcje nudnego supermarketu 7 lat temu mogliście z pomnożyć kapitał 10x.

Skąd ten wzrost kursu? Spróbujmy zrozumieć, dlaczego cena tak bardzo urosła.

- Dino od 2010 zwiększyło liczbę sklepów ze 111 do ponad 1880. Oznacza to średnioroczne tempo wzrostu o 28%. Imponujące? Niesamowicie, a jeszcze bardziej imponujące jest to, iż przez cały ten czas nie zamknęła ani jednego z nich.

- Od 2014 przychody Dino rosły co roku średnio o ponad 30%. Zyski o ponad 42%.

- Dino swój wyjątkowy model biznesowy oparło na ekspansji w regionach wiejskich, które były niedostatecznie zaopatrzone w sklepy a których mieszkańcy stanowią ponad 80% populacji kraju. Dino zaczęło wiec budować sklepy w lokalizacjach, do których mieszkańcy byli w stanie dojść na piechotę z domu. Tereny wiejskie były niszą, której nikt wcześniej na taka skale nie próbował podbić.

- Masa efektów synergii. Założyciel Dino sam buduje sklepy dzięki innej swojej spółki, a AgroRydzyna zaopatruje sklepy w wysokiej jakości tanie mięso, które jeszcze bardziej przyciąga klientów.

- Intensywny wzrost skali wspierany jest wysokimi stopami zwrotu i pełna reinwestycja zysków.

Wszystko to przepis na sukces, z którego korzystało i korzysta Dino. Na dziś nic nie wskazuje na to, aby ich model biznesowy miał przestać działać, a potencjał do dalszego rozwoju na wschodzie kraju pozostaje równie wysoki.

Autopartner – dynamiczny rozwój w rosnącej branży

To rodzinny biznes zajmujący się importem i dystrybucją części zamiennych do samochodów osobowych, dostawczych, czy motocykli. Kurs spółki od końcówki 2018 znajduje się praktycznie w nieprzerwanym trendzie wzrostowym. W tym czasie akcje podrożały z 4 zł do ponad 26 zł.

Model biznesowy jest tu wręcz banalny do zrozumienia. Firma to przede wszystkim platforma do sprzedaży (głównie przez kanał e-commerce). Zgarnia części od różnych dostawców i dzięki swojej sieci dystrybucyjnej sprzedaje je do klienta, którym są chociażby warsztaty. Aktualnie Autopartner zatrudnia ponad 1700 pracowników, posiada ponad 100 filii zlokalizowanych w całym kraju oraz dwa centra dystrybucyjne o łącznej powierzchni około 100 tys. m².

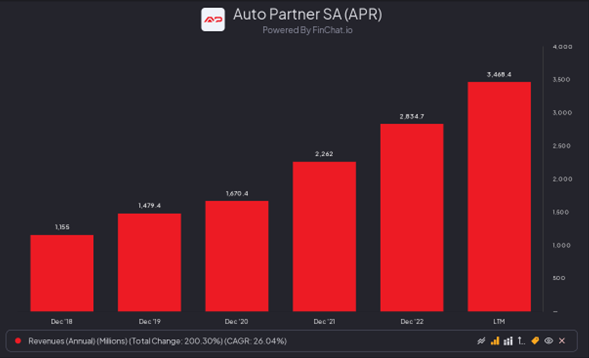

Co takiego wyróżnia Autopartnera? Stabilny i regularny wzrost przychów i zysków w imponującym tempie. Przez ostatnie 5 lat rosły one odpowiednio 26% i 32%.

Przychody Autopartnera

Spółka zatrzymuje większość swoich zysków i reinwestuje je z powrotem w biznes przy atrakcyjnych stopach zwrotu, które przez ostatnie 5 lat wynosiły średnio 26%. Biznes jest efektywny, rośnie gwałtownie i generuje wysokie zwroty. Do tego działa na bardzo atrakcyjnym rynku.

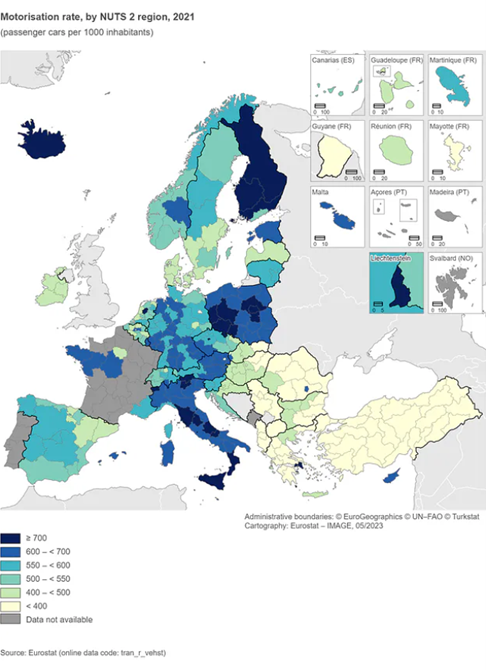

Według danych Eurostat, Polacy jeżdżą najstarszymi samochodami w Europie. Aż 41,3 proc. aut w Polsce ma ponad 20 lat. W naszym kraju 37,1 proc. stanowią samochody w wieku 10-20 lat, a jedynie 5 proc. to samochody mające maksymalnie dwa lata.

Polska jest ponadto liderem pod względem liczby samochodów na mieszkańca w całej Unii Europejskiej. Posiadamy średnio 687 samochodów na 1000 mieszkańców. Czy nie jest to idealny rynek do sprzedaży części zamiennych? Samochodów dużo, więc jest co naprawiać. Dodatkowo są stare, więc szansa, iż się popsują rośnie. Nic tylko importować części zamienne.

Najbardziej zmotoryzowane kraje Europy

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Mobruk – opłacała utylizacja śmieci

Polski lider w branży gospodarowania odpadami. Koncentruje się głównie na przetwarzaniu odpadów przemysłowych i niebezpiecznych.

Mobruk kontroluje około 35% całego krajowego rynku. Jego ukryta siła tkwi w możliwościach zarządzania tzw. „ekologicznymi bombami”, czyli nielegalnie zdeponowanymi niebezpiecznymi odpadami, na których można jednorazowo zarabiać sporo gotówki. Przez ostatnie 5 lat kurs spółki urósł ponad 500%, co daje średniorocznie prawie 50% stopy zwrotu.

Spółkę polubiłby bez wahania jeden z najlepszych inwestorów w historii – Peter Lynch, którego 10 zasadach inwestowania opowiadałem tutaj 10 Zasad Dobrego Inwestowania. Jak Osiągnąć Inwestycyjny Sukces? Warto posłuchać, bo nie ma wielu osób, które potrafią wykręcić średniorocznie 29% przez 13 lat.

Co mogłoby urzec Lyncha w Mobruku? Spółka działa w nudnej branży, z bardzo wysokimi barierami wejścia i szalenie wysokimi marżami. Do tego ma mocne przewagi konkurencyjne.

Dodatkowo zyskuje na rosnącej ilości unijnych dyrektyw regulujących gospodarowanie odpadami. jeżeli więc Polska ma dostosować się do dyrektyw unijnych (a ma), to korzystne trendy będą widoczne w dalszych wynikach Mobruku.

Synektik – przyszłość polskich szpitali

O gigantycznym potencjale Synektika znajdziecie już u mnie materiał z początku 2023 roku (Dobre spółki do inwestowania w 2023, których kurs jest bliski rekordów), gdy akcje kosztowały po około 34 złote. Dziś są za ponad 140 złotych za sztukę.

Spółka zajmuje się między innymi dystrybucją urządzeń medycznych, takich jak roboty chirurgiczne. Ostatni okres jest dla niej szczególnie wyjątkowy. Przez ostatni rok kurs akcji urósł o ponad 200%, a przychody z 166 milionów w 2022 roku podskoczyły do 574 milionów. To wzrost o prawie 350% w niecałe dwa lata!

Zyski z kolei urosły przez ten czas prawie siedmiokrotnie, osiągając w ciągu ostatnich 12 miesięcy poziom 68 milionów złotych. Spółka dzięki wyłącznemu kontraktowi z firmą Intuitive Surgical, producentem najsłynniejszych robotów chirurgicznych Da Vinci jest ich dystrybutorem w Polsce, w Czechach i na Słowacji.

Rynek robotów chirurgicznych ma w tych krajach rosnąć rocznie o ponad 28% do 2028 roku. W 2023 roku w Polsce, liczba przeprowadzonych zabiegów z użyciem robotów da Vinci się podwoiła, a sam Synektik został wybrany najlepszym partnerem Intuitive Surgical na świecie.

Z biegiem czasu Synektik będzie dodatkowo zarabiał na obsłudze już zainstalowanych robotów zarabiając na ich serwisie i generując wysokomarżowe, powtarzalne przychody. Spółka posiada podpisana umowę z Intuitive Surgical do 2027 roku i póki co nic nie wskazuje, aby miała ona nie zostać przedłużona.

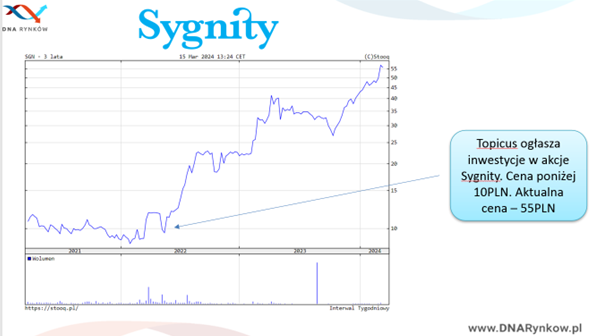

Sygnity – nieoczywisty lider sektora IT

Sygnity specjalizuje się w rozwijaniu i dostarczaniu systemu i konsultingu IT. Na papierze, szczególnie analizując historyczne poziomy zysków i przychodów, spółka ta może wydawać niestabilna. W przeszłości raz zyski rosły, a raz spadały. Był choćby czas, gdy firma była na skraju bankructwa. Nie rosła ona w przeszłości tak regularnie, jak wcześniej omawiane spółki. Jednak od niedawna spółka jest już zupełnie inna.

Co takiego się zmieniło? Sygnity zostało w 2022 roku kupione w 75% przez firmę Topicus, która to jest grupą operacyjną słynnego Constellation Software. Ta inwestycja wywróciła stolik do góry nogami i nie bez powodu od jej momentu kurs akcji Sygnity wzrósł o ponad 500% przed dwa lata.

Constellation Software to podmiot założony przez najlepszego inwestora ostatniej dekady Marka Leonarda, który osiągał w ostatnich latach lepsze stopy zwrotu niż sam Buffett. Historię sukcesu Leonarda i Constellation Software przedstawiałem we wpisie Inwestor LEPSZY NIŻ WARREN BUFFET! Jaka jest tajemnica Marka Leonarda?!

W skrócie, Constellation to wielki, legendarny wręcz kanadyjski konglomerat kupujący spółki zajmujące się różnego rodzaju oprogramowaniem. Odnosił on przez ostatnie dwie dekady same sukcesy i nic nie wskazuje na to, aby miał przestać je odnosić. Constellation od lat inwestuje całą swoją generowaną gotówkę w przejmowanie innych firm, co robi na tyle skutecznie, iż kurs akcji urósł od IPO o ponad 20 tysięcy procent. Tak, dobrze usłyszeliście. Oznacza to, iż Constellation rosło przez 19 lat ponad 34% rocznie.

Co ma to wspólnego z Sygnity? Otóż Sygnity od momentu inwestycji Constellation przechodzi wewnętrzną transformacje i zmienia się powoli w taki polski odpowiednik właśnie Constellation Software. Staje się takim mini Constellation Software działającym na rynkach Europy środkowo-wschodniej.

W Sygnity pojawił się prezes z Constellation, który jest Polakiem oraz ludzie w radzie nadzorczej również z Constellation. Sygnity dąży do tego, aby zostać polskim seryjnym nabywcą firm z branży systemu wertykalnego, które tłumaczyłem we wspomnianym wcześniej wpisie o Marku Leonardzie.

Firma chce więc odtworzyć sukces swojego głównego akcjonariusza wykorzystując jego wiedze, zasady, kontakty i praktyki. Już w ostatnim czasie firma dokonała dwóch akwizycji po naprawdę dobrych cenach. Czy będziemy mieć wiec nasze polskie Constellation Software? jeżeli tak, to Sygnity ma zdecydowanie największe szanse do tego, aby nim właśnie zostać.

Do zarobienia!

Piotr Cymcyk

Wykorzystaj automatyczne plany inwestycyjne XTB i inwestuj już od 50 złotych!

Załóż konto na: https://link-pso.xtb.com/pso/aKgIe