1 rok temu

1 rok temu

Rynek zdaje się przechodzić przez fazę dalszej podwyższonej niestabilności, przypominając klasyczny „kangaroo market”, w którym dynamiczne wzrosty i gwałtowne spadki następują po sobie w krótkim czasie. Nasdaq zanotował w ostatnich dniach niezwykle chaotyczną ścieżkę – poniedziałek przyniósł solidny spadek o 4%, wtorek uspokoił nastroje niewielką stratą 0,2%, środa przyniosła odbicie o 1,2%, czwartek znów sprowadził indeks w dół o 2,2%, by w piątek zakończyć tydzień mocnym wzrostem o 2,5%. Zmienność na amerykańskich technologicznych gigantach oddaje to, co dzieje się na szerszym rynku, gdzie inwestorzy próbują odnaleźć równowagę między obawami o politykę handlową administracji Trumpa a nadziejami na interwencję i boom AI.

W Polsce sytuacja wyglądała na bardziej stabilną, choć również nie brakowało dynamicznych ruchów. WIG w ciągu ostatnich pięciu dni poruszał się w relatywnie wąskim zakresie, zyskując 2,2% w czwartek, 1,63% w środę i 1,56% we wtorek, a jedynie w poniedziałek i piątek notował delikatne spadki odpowiednio o 0,23% i 1,50%. Na tle międzynarodowych rynków, polski parkiet pokazuje wielką odporność.

JPMorgan z kolei zrewidował w dół prognozy wzrostu gospodarczego USA na 2025 rok, obniżając je z 1,9% do 1,6%. Wskazano trzy główne zagrożenia, które mogą negatywnie wpłynąć na gospodarkę: niepewność polityczną, nowe taryfy celne podnoszące ceny i spowalniające konsumpcję oraz możliwość działań odwetowych ze strony partnerów handlowych, które uderzyłyby w eksport. Perspektywy nie napawają optymizmem, a jak zauważył Michael Feroli z JPMorgan, w obecnym otoczeniu można utknąć w stanie niepewności na bardzo długi czas.

Bank of America prezentuje nieco inne spojrzenie, argumentując, iż obecne spadki nie są początkiem rynku niedźwiedzia, ale raczej korektą, która może w pewnym momencie zmusić administrację Trumpa i Fed do działań wspierających rynek. Michael Hartnett wskazuje na poziom 5300 punktów dla S&P 500 jako potencjalny sygnał zakończenia korekty, jeżeli spadkom będzie towarzyszył dalszy odpływ kapitału z funduszy akcyjnych oraz wzrost spreadów obligacji korporacyjnych. Warto zauważyć, iż fundusze akcji odnotowały odpływ 2,8 miliarda dolarów w tygodniu do 12 marca, co jest największą kwotą w tym roku, ale wciąż stanowi niewielką część 156 miliardów dolarów napływów do tej pory w 2025 roku. S&P 500 spadł już o 10% od szczytu w lutym, a Nasdaq 100 o 13%, co pokazuje, iż rynki zaczynają wyceniać ryzyko recesji oraz konsekwencje polityki handlowej Trumpa.

Co ciekawe, od 2006 roku było 10 przypadków, gdy S&P 500 spadł o 10%. W 8 z tych 10 przypadków rynek był wyżej po 5 dniach, z medianą wzrostu wynoszącą 3,55%. Tylko 2 z tych 10 przypadków okazały się faktycznym dnem (23 października i 18 stycznia).

Spadki indeksów przekładają się również na wyceny, gdzie forward P/E dla S&P 500 spadł o 2,1 punktu w ciągu ostatnich 30 dni, co jest największym takim ruchem od października 2022 roku. Jednocześnie obecny poziom 19,9x jest mniej więcej na tym samym poziomie co 5-letnia średnia 19,8x oraz trochę wyżej od dziesięcioletniej wynoszącej 18,3x. Analitycy prognozują jednak dalej dwucyfrowy wzrost zysków w drugiej połowie roku, co może wspierać sentyment, choć najważniejsze będzie to, czy obecna fala niepewności nie wpłynie na obniżenie oczekiwań dotyczących przyszłej rentowności spółek.

Na rynkach międzynarodowych widać wyraźne przesunięcie kapitału – fundusze akcji europejskich zanotowały największe pięciotygodniowe napływy od dekady, a międzynarodowe akcje przez osiem tygodni z rzędu pokonują amerykańskie. Na szczególną uwagę zasługuje indeks latynoamerykański ILF, który niemal wrócił do tegorocznych maksimów w piątek notując bardzo wzrostową sesję, oraz globalny ACWI, który odnotował swój najlepszy dzień od listopada 2023 roku.

Tymczasem dolar amerykański powraca do gry, przypominając okres 2017 roku, kiedy rynek reagował na politykę Trumpa tzw. Trump Trade. Słabnący dolar sprzyja globalnej rotacji kapitału oraz wzrostowi cen surowców, co może przełożyć się na silniejszą pozycję spółek eksportowych.

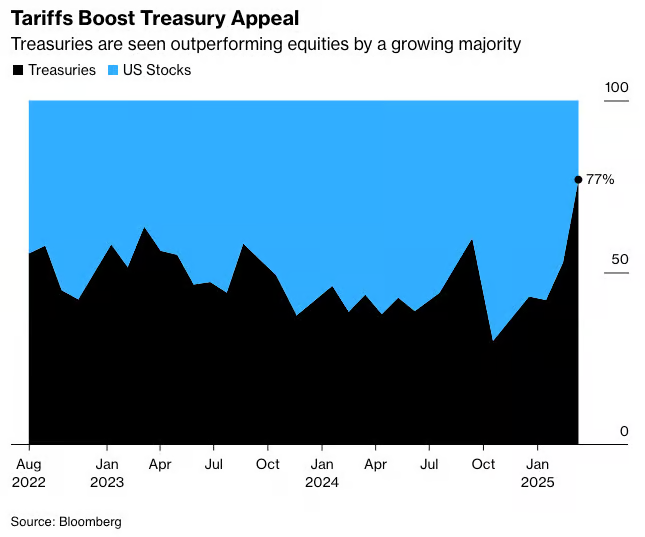

Rynek obligacji także dostarcza ciekawych sygnałów. W ankiecie Citi aż 77% uczestników rynku wskazało, iż w nadchodzącym miesiącu amerykańskie obligacje skarbowe przyniosą lepsze wyniki skorygowane o zmienność niż akcje, co stanowi najwyższy odczyt w historii badania sięgającego 2022 roku. Dodatkowo, Citi’s global risk gauge, który analizuje implikowaną zmienność 22 ETF-ów obejmujących różne klasy aktywów, osiągnął najwyższy poziom od 2022 roku, co potwierdza rosnącą niepewność na rynkach.

Z kolei w piątek indeks zmienności VIX gwałtownie spadł do poziomu 21,77, notując dzienny spadek o 5,85%, ale jeszcze bardziej zaskakujący był ruch VVIX, czyli indeksu zmienności samego VIX (cóż za rekursja), który zanurkował aż o 6,10 punkta, co oznacza spadek o ponad 40% od ostatnich szczytów.

VVIX, czyli indeks zmienności opcji na VIX, odzwierciedla poziom niepewności wśród inwestorów co do przyszłej zmienności samego indeksu zmienności VIX. Mierzy on, jak bardzo uczestnicy rynku chcą zabezpieczać się przed nagłymi wahaniami indeksu zmienności VIX, który sam w sobie jest powszechnie uważany za „wskaźnik strachu” na rynku, odzwierciedlając zmienność oczekiwaną przez inwestorów w nadchodzących 30 dniach na podstawie cen opcji na indeks S&P 500. Wyższe wartości VIX wskazują na wzrost niepewności i większą skłonność inwestorów do zabezpieczania portfeli przed gwałtownymi ruchami rynku, podczas gdy spadający VIX sugeruje uspokojenie nastrojów i mniejsze oczekiwania co do przyszłej zmienności. Kiedy VVIX rośnie, oznacza to, iż inwestorzy aktywnie kupują opcje na VIX, przewidując większą niestabilność na rynku i obawiając się nagłych turbulencji.

Z kolei gwałtowny spadek VVIX sugeruje, iż popyt na opcje na VIX maleje, co może oznaczać, iż uczestnicy rynku przestają zabezpieczać się przed dużymi ruchami cen akcji. Inwestorzy albo stają się bardziej pewni stabilności rynku, albo uznają, iż nie ma potrzeby dodatkowego zabezpieczania się przed dalszą zmiennością. W połączeniu z wyraźnym spadkiem VIX oraz jednym z najlepszych dni na rynku akcji od listopada 2023 roku, może to sugerować, iż rynek ma jeszcze miejsce do dalszego odbicia.

Jednak jak zawsze na giełdzie, interpretacja takich sygnałów nie jest jednoznaczna. Choć historycznie spadek VIX i VVIX często towarzyszył dalszym wzrostom akcji, istnieje też ryzyko, iż jest to jedynie chwilowa poprawa nastrojów. jeżeli nowe dane makroekonomiczne lub zmiany polityczne ponownie zwiększą niepewność, popyt na zabezpieczenia może gwałtownie powrócić, a rynek znów znajdzie się pod presją. Na ten moment jednak, brak paniki w VVIX jest pozytywnym znakiem.

Wczorajszy wzrost szerokości rynku na NYSE był jednym z najsilniejszych od stycznia, co wskazuje, iż w odbiciu uczestniczyło znacznie więcej spółek, a nie tylko największe firmy. jeżeli ten pozytywny impet się utrzyma, może doprowadzić do rzadkiego sygnału technicznego – Zweig Breadth Thrust (ZBT).

Jest to rzadki wskaźnik techniczny, który sygnalizuje potencjalny początek rynku byka. Oblicza 10-dniową średnią procentu rosnących akcji na NYSE – jeżeli wzrasta z poniżej 40% do powyżej 61,5% w 10 dni, oznacza gwałtowne przyspieszenie rynku. Od 1945 roku wystąpił tylko 14 razy, a średni wzrost S&P 500 po jego pojawieniu się wynosił 24,6% w 11 miesięcy. Większość dużych hoss zaczynała się od ZBT, ale sygnał ten jest niezwykle rzadki – między 1984 a 2009 rokiem nie pojawił się ani razu. Mimo niskiego prawdopodobieństwa jego wystąpienia, jeżeli się pojawia, niemal zawsze oznacza silny i trwały trend wzrostowy.

Aby sygnał został potwierdzony, 10-dniowa średnia liczby rosnących spółek musi wzrosnąć z poziomu poniżej 40% do powyżej 61,5% w ciągu 10 dni – co od 1945 roku zdarzyło się zaledwie 14 razy. Choć prawdopodobieństwo jego wystąpienia jest niewielkie, to jeżeli faktycznie się pojawia, niemal zawsze zwiastuje silny i trwały trend wzrostowy. Dlatego też warto będzie patrzeć, czy szerokość rynku nie będzie dalej się tak poprawiać, jak w piątek.

A co jeszcze działo się ostatnio interesującego na rynku?

Spis Treści

- Indeks nastrojów konsumenckich

- AAII również sygnalizuje pesymizm

- Jakie są obecne problemy w patrzeniu na wycene P/BV i P/S dla indeksu S&P500

- Niedoceniane ryzyko dla gospodarki

- JPMorgan obniża prognozę wzrostu na 2025 rok

- Ciekawe dane statystyczne

- Klarna planuje IPO

- Inter wchodzi do Argentyny – czas również na Nubank?

Zapraszam!

Czytaj wszystkie treści BEZ OGRANICZEŃ!

Premium

Dołącz do Strefy Premium DNA.

Już od 69 zł miesięcznie!

Sprawdź wszystkie korzyści

Kliknij tutaj i dołącz do nas.

Jesteś już subskrybentem? Zaloguj się!

Do zarobienia,

Jurek Tomaszewski