3 lat temu

3 lat temu

Pojawienie się na rynku zaawansowanych systemów sztucznej inteligencji, takich jak GPT-4 od OpenAI, jest zdecydowanie najbardziej zaskakującym wydarzeniem tego roku, wywracającym wszystko do góry nogami. Hossa związana z AI doprowadziła amerykański rynek akcji do nowych skrajności, a korzyści i ryzyko związane z tą nową technologią są przedmiotem ożywionej debaty. Sztuczna inteligencja stanie się również celem wyścigu pomiędzy Stanami Zjednoczonymi a Chinami.

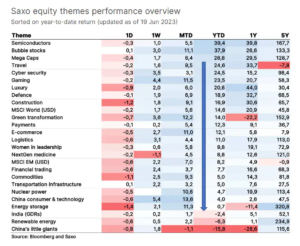

Ten rok jest dla inwestorów prawdziwym rollercoasterem. Akcje wystartowały jak rakieta, w styczniu zyskując niemal 7%, ponieważ inwestorzy kupili scenariusz „braku lądowania” zakładający, iż światowa gospodarka zamiast miękkiego lądowania odnotuje przyspieszony wzrost ze względu na impuls związany z ponownym otwarciem Chin na świat. Zwierzęce instynkty nabrały rozpędu i były wyraźnie widoczne w odniesieniu do akcji Tesli, bitcoina i naszych koszyków tematycznych o wysokim wzroście współczynnika beta, takich jak akcje „bańkowe”. Nasz nowo utworzony koszyk dóbr luksusowych również wygenerował solidny zwrot, ponieważ inwestorzy obstawiali, iż ponowne otwarcie Chin znacząco zwiększy sprzedaż dóbr luksusowych.

Tegoroczna huśtawka na rynku trwa

Na początku 2023 r. pesymizm wziął górę, jednak optymizm związany z ponownym otwarciem chińskiej gospodarki i wczesne rozmowy na temat sztucznej inteligencji obudziły zwierzęce instynkty, dzięki czemu akcje spółek z branży półprzewodników i towarów luksusowych oraz spółek o największej kapitalizacji do połowy marca odnotowały dwucyfrowy wzrost. Kryzys bankowy, zapoczątkowany przez bankructwo Silicon Valley Bank i przejęcie Credit Suisse, ponownie wywołał obawy przed recesją i rynek zaczął uwzględniać w wycenach agresywne obniżki stóp procentowych wynoszące łącznie 150 punktów bazowych do końca tego roku. Wynikało to z przeświadczenia, iż gospodarka ostatecznie się załamie.

Mimo to tegoroczna huśtawka na rynku nieoczekiwanie poszybowała w górę. Mniej więcej w okresie szczytowego pesymizmu w odniesieniu do gospodarki i przewidywań dotyczących agresywnego cięcia stóp spółka OpenAI wprowadziła na rynek swój system sztucznej inteligencji – GPT-4 i tegoroczna sytuacja zmieniła się nie do poznania. Akcje każdej spółki związanej z AI wystrzeliły w górę w ramach spekulacyjnej gorączki, odzwierciedlając rozwój wydarzeń znany z poprzednich baniek spekulacyjnych. Nasz koszyk tematyczny akcji spółek z branży półprzewodników do połowy marca zyskał 17,5%, a do połowy czerwca – aż 39,8%. Jeszcze bardziej imponujący jest wzrost wartości koszyka akcji związanych z bańką spekulacyjną – z 8% aż do 37,8%.

Dane dotyczące gospodarki amerykańskiej przez cały czas wskazują na aktywność gospodarczą poniżej wzrostu trendu, nie wykazują jednak również dynamiki recesji, a szacunki zysków znacznie wzrosły, w szczególności w Europie, od czasu rozpoczęcia sezonu publikacji wyników za I kwartał w połowie kwietnia. Warunki finansowe w Stanach Zjednoczonych pod koniec marca osiągnęły wartości szczytowe na poziomach, które nadal można określić jako luźne, biorąc pod uwagę tło gospodarcze, i od tego czasu spadły do niemal najluźniejszych poziomów od marca 2022 r., zanim na skutek wstrząsu związanego ze stopami procentowymi warunki finansowe nie zaczęły znacząco się zaostrzać.

Dotychczasowe obniżki stóp procentowych przed końcem roku zostały już niemal w pełni uwzględnione w wycenach. Innymi słowy, z rozpoczęciem III kwartału układ sił wskazuje bardziej na ryzyko wzrostu inflacji w porównaniu z obecnymi oczekiwaniami rynkowymi i wyższych stóp referencyjnych, niż na scenariusz „powrotu do niskiej inflacji i niskich stóp”.

Mimo iż ekscytacja tematem sztucznej inteligencji niewątpliwie wyzwoliła zwierzęce instynkty i wywołała rosnący optymizm w związku ze wzrostem produktywności, oznacza ona również coraz większe ryzyko dla amerykańskiego rynku akcji. Wyceny na amerykańskim rynku akcji powróciły do najwyższych poziomów od kwietnia 2022 r., a przy spadku stopy zwrotu z wolnych przepływów pieniężnych na indeksie S&P 500 do 3,9% rynek zaczyna wyglądać na nieco bardziej napięty. Chociaż jest zbyt wcześnie, aby mówić o ogólnej bańce spekulacyjnej, branża półprzewodników wyraźnie wykazuje zachowania przypominające taką bańkę, a wyceny akcji producentów półprzewodników, mierzone dwunastomiesięcznym wskaźnikiem EV/EBITDA, są najwyższe od 2010 r.

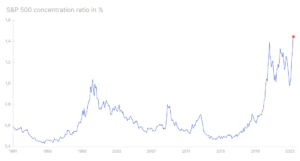

Kolejnym zagrożeniem, które powróciło, a o którym myśleliśmy, iż już nigdy się nie powtórzy, jest koncentracja amerykańskiego rynku akcji. Motorem tegorocznej hossy była niewielka grupa spółek o największej kapitalizacji, ponieważ oczekuje się, iż rozwijająca się technologia AI największe zyski zapewni akcjom dużych spółek technologicznych. Większym problemem jest fakt, iż amerykański rynek akcji doświadcza koncentracji wagi indeksu, jakiej jeszcze nigdy dotychczas nie odnotowano: akcje 10 największych spółek na indeksie S&P 500 mają wagę 30,4%, a wskaźnik Herfindahla-Hirschmana o 40% przekracza koncentrację rynku w szczytowym momencie bańki internetowej. W efekcie amerykański rynek akcji stał się bardziej kruchy i podatny na mniej czynników ryzyka. W rezultacie zmieniamy naszą ocenę spółek o największej kapitalizacji na negatywną i w kontekście tych spółek stawiamy przede wszystkim na długi ogon akcji.

Główne pytanie, jakie zadają sobie światowi inwestorzy, przez cały czas brzmi: czy zmniejszać ekspozycję na akcje? Światowe akcje mierzone indeksem MSCI All-Country World mają stopę dywidendy wynoszącą 2,3% i szacowaną stopę zwrotu z wykupu na poziomie 1,2%. o ile dodamy do tego oczekiwany wzrost zysków w ujęciu realnym na poziomie 2,2%, wówczas długoterminowa oczekiwana roczna stopa zwrotu ze światowych akcji w ujęciu realnym wyniesie 5,7%. Dla porównania, światowe obligacje o ratingu inwestycyjnym mają najniższą możliwą stopą zwrotu (yield-to-worst) na poziomie 3,8%, jednak odjęcie dziesięcioletnich oczekiwań inflacyjnych na poziomie 2,5% powoduje, iż długoterminowy oczekiwany zwrot z obligacji o ratingu inwestycyjnym spada do 1,2% w ujęciu rocznym. Innymi słowy, o ile inwestor chce zmaksymalizować długoterminowy majątek, najrozsądniejszym rozwiązaniem jest przez cały czas przeważająca ekspozycja na akcje.

Dwa oblicza technologii sztucznej inteligencji

Nowe technologie wywierają zarówno pozytywny, jak i negatywny wpływ na społeczeństwo, a sztuczna inteligencja nie jest pod tym względem żadnym wyjątkiem. Niedawny raport firmy konsultingowej McKinsey na temat generatywnej sztucznej inteligencji sugeruje, iż technologia ta będzie generować od 2,6 bln USD do 4,4 bln USD rocznie, czyli mniej więcej tyle, ile gospodarka Wielkiej Brytanii. McKinsey przewiduje, iż 60-70% wykonywanej w tej chwili pracy można zautomatyzować dzięki sztucznej inteligencji, umożliwiając wzrost wydajności pracy o 0,1-0,6 punktów procentowych. Formułowanie długoterminowych prognoz dotyczących technologii jest trudnym zadaniem, jednak raport firmy McKinsey doskonale oddaje ducha czasu, ponieważ technologia AI staje się naszą nową nadzieją na lepszą i bogatszą przyszłość, podobnie jak era lotów kosmicznych w okresie zimnej wojny, czy rozwój Internetu dwadzieścia lat temu.

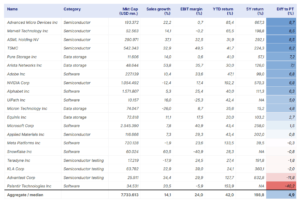

Uważamy, iż akcje spółek związanych ze sztuczną inteligencją weszły w fazę bańki spekulacyjnej charakteryzującą się „szczytem nadmiernych oczekiwań”, zgodnie z logiką opracowanego przez firmę Gartner modelu cyklu popularności wschodzących technologii (hype cycle model). Prawdopodobnie już niedługo spółki zawiodą zawyżone oczekiwania i sprowadzą inwestorów do doliny rozczarowania, zanim możliwe będzie wspięcie się na zbocze oświecenia. Aby nasi klienci mogli uzyskać jak najlepszy przegląd spółek, które najmocniej zareagowały na wzrost popularności sztucznej inteligencji, utworzyliśmy obejmujący akcje 20 spółek koszyk tematyczny dotyczący AI. Lista ta odnotowała już najwięcej wyświetleń ze wszystkich analiz rynku akcji, co podkreśla zainteresowanie tematem sztucznej inteligencji. Warto zauważyć, iż wiele z tych akcji notowanych jest blisko cen docelowych, co wskazuje, iż analitycy giełdowi mają trudności z uzasadnieniem obecnych wycen w kontekście prognozy.

Pesymiści utrzymują, iż choć AI w dłuższej perspektywie przyniesie korzyści gospodarcze, świat mocno ekstrapoluje obecny trend, tworząc bańkę spekulacyjną w obszarze akcji spółek związanych ze sztuczną inteligencją. Liczba wyszukiwań w Google dotyczących „ChatGPT” i „AI” w Stanach Zjednoczonych w kwietniu osiągnęła wartość szczytową i w tej chwili już spada, co sugeruje, iż początkowy entuzjazm zaczyna zanikać, choć nie wygasł on jeszcze na rynkach akcji. Pesymiści argumentują również, iż generatywna sztuczna inteligencja spowoduje zalew fałszywych informacji, obrazów i filmów, zasadniczo zanieczyszczając własne przyszłe dane szkoleniowe i powodując naturalną stagnację przyszłych systemów, a nawet, co gorsza, potencjalnie podważając zaufanie do naszych systemów informacyjnych. Taki scenariusz mógłby oznaczać wielki powrót tradycyjnych mediów jako zaufanego źródła informacji.

Wyścig sztucznej inteligencji pomiędzy Stanami Zjednoczonymi a Chinami

W 2017 r. Władimir Putin zapowiedział, iż ten, kto stanie się liderem w dziedzinie sztucznej inteligencji, będzie władał światem. Biorąc pod uwagę, iż rosyjscy przywódcy mają długą tradycję stosowania hiperboli w przemówieniach, przepowiednia ta naturalnie powinna być odbierana z dystansem, jednak sztuczna inteligencja prawdopodobnie odegra istotną rolę w przyszłej rywalizacji wielkich mocarstw.

Z opublikowanych w okolicach 2017 r. artykułów poświęconych technologii i AI jasno wynika, iż cały świat był przeświadczony, iż Chiny albo wyjdą na prowadzenie w wyścigu sztucznej inteligencji, albo przynajmniej mają wystarczające możliwości, aby w ciągu zaledwie kilku lat wyprzedzić Stany Zjednoczone. Nieoczekiwanie okazało się, że

Amerykanie wyprzedzili wszystkich pozostałych graczy, ponieważ takie systemy AI, jak GPT-4 (OpenAI) czy Bard (Google), pozostawiają chińskie systemy AI daleko w tyle w licznych testach porównawczych.

Jak już opisywaliśmy w naszej poprzedniej prognozie kwartalnej, przyszłość kształtować będzie to, co nazwaliśmy grą w rozdrobnienie, która jest zasadniczo strategiczną dynamiką geopolityczną dzielącą świat na regiony o wyższym stopniu niezależności, a ze względu na kwestie bezpieczeństwa narodowego polityka koncentrować się będzie wokół czterech filarów: obronności, energetyki, technologii i surowców. Gra w rozdrobnienie przede wszystkim ewoluuje pod kątem tego, jak działa świat fizyczny i jest to gra, w której Europa i Stany Zjednoczone będą dążyć do zmniejszenia roli Chin w swoich łańcuchach dostaw. Mimo iż oznacza to problemy dla Chin, oferuje to korzyści innym krajom, co dobrze ilustruje nasz wykres prezentujący wyniki chińskiego rynku akcji w porównaniu z krajami, które odnoszą korzyści z obecnej sytuacji.

W grze w rozdrobnienie kluczową rolę odgrywają również półprzewodniki, ponieważ stanowią podstawę dla mikroprocesorów wykorzystywanych na potrzeby sztucznej inteligencji. W ciągu najbliższej dekady nakłady inwestycyjne na półprzewodniki spowodują boom inwestycyjny w Stanach Zjednoczonych i Europie, ponieważ regiony te zwiększą produkcję krajową, aby uniezależnić się od Azji. Dynamika ta będzie korzystna dla producentów sprzętu półprzewodnikowego, ponieważ ich przychody powiązane są z nakładami inwestycyjnymi na półprzewodniki.

Niezależnie od tego, jak burzliwe doświadczenia będą mieli inwestorzy z akcjami spółek z branży AI, jedno jest pewne: technologia ta będzie ważnym obszarem rywalizacji pomiędzy Stanami Zjednoczonymi a Chinami, a w nadchodzących latach pojawi się wiele okazji i zagrożeń.

Wszystkie prognozy Saxo Banku dostępne tutaj.

O Autorze

Peter Garnry – dyrektor ds. strategii rynków akcji w Saxo Banku. Opracowuje strategie inwestycyjne i analizy rynku akcji, a także poszczególnych spółek, stosując metody statystyczne i modele. Garnry tworzy Alpha Picks dla Saxo Bank, miesięcznik w którym wybierane są najbardziej atrakcyjne spółki w USA, Europie i Azji. Wnosi także wkład w kwartalne prognozy Saxo Bank i coroczne „szokujące prognozy”. Regularnie udziela komentarzy w telewizji, w tym CNBC i Bloomberg TV.