2 lat temu

2 lat temu

W środę 6 września, Rada Polityki Pieniężnej obniżyła stopy procentowe w Polsce z poziomu 6.75% do 6.00%. O tym, iż obniżka będzie, mówili już prawie wszyscy. Jednak tego, iż będzie tak gigantyczna, to nie spodziewał się nikt. Czy więc RPP na czele z Prezesem Glapińskim kompletnie oszalała? Może ta decyzja nie jest aż tak absurdalna?

Szaleństwo w NBP! Skąd taka wielka obniżka stóp?

Załóż konto w XTB i inwestuj bez prowizji w akcje i fundusze ETF.

Zakładając konto dzięki linka: https://link-pso.xtb.com/pso/EKcJt wspierasz nasz portal.

Stopy procentowe mocno w dół!

Jesteśmy po mocno niekonwencjonalnej decyzji RPP. Cięcie stóp o 75 punktów bazowych ustawia naszą politykę monetarną w kontrze do praktycznie całego świata zachodniego. W zasadzie to jeszcze żadna z rozwiniętych gospodarek nie zdecydowała się na taki ruch.

Obecnie idziemy ramię w ramię jedynie z Chinami, Węgrami, Ukrainą czy Brazylią. Nie brzmi to, jak grupa światowych potęg, bo każdy z tych państw ma swoje gigantyczne problemy. Jedni mają wojnę, a inni gigantyczne spowolnienia gospodarek. U nas nic takiego przecież nie występuje.

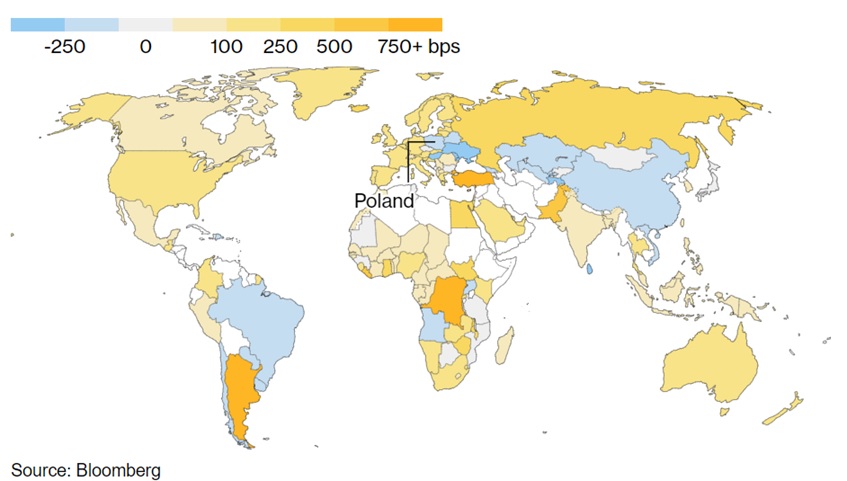

Jak zmieniły się stopy procentowe na świecie w 2023 roku

Naturalnie pojawia się więc pytanie, na ile w tym wszystkim decyzji politycznej i włączenia się Rady Polityki Pieniężnej do kampanii wyborczej, a na ile faktycznie przemyślana decyzja gospodarcza? Zwłaszcza, iż ruch jest gigantyczny. Tak silnej obniżki stóp nie widziano w Polsce od czasu szczytu globalnego kryzysu finansowego w 2008 roku. Tym bardziej zaskakujący, iż jeszcze w lipcu szef NBP mówił wprost:

Nie wykonujemy gwałtownych ruchów. Przewiduję, iż jeżeli coś się będzie działo, to po 0.25 punktu procentowego”.

Adam Glapiński, Prezes NBPRównież w lipcu Glapiński mówi, że…

Jeśli będzie inflacja jednocyfrowa, to możliwa jest we wrześniu obniżka stóp procentowych o 0.25 punktu procentowego.

Adam Glapiński, Prezes NBPOdczyt ostatniej inflacji w Polsce za sierpień wyniósł dokładnie 10.1%. Podsumowując więc, tzw. „forward guidance”, za pomocą którego wszędzie na świecie wiadomo, czego mniej więcej można się spodziewać po decyzjach Banku Centralnego, które mają wpływ na biznes, to wyglądał on ostatnio u nas tak: „jeśli inflacja będzie jednocyfrowa, to obniżymy stopy o 25 punktów bazowych”, a ponieważ inflacja nie okazała się jednocyfrowa, to obniżyliśmy stopy o 75 punktów bazowych.

Inflacja w Polsce w odczytach r/r

Silne osłabienie polskiej waluty

No nie zazdroszczę działania w takim chaotycznym otoczeniu. Kuriozalny w tym kontekście wydaje się również komunikat o decyzji od RPP, gdzie dostajemy informację o tym, iż „Rada podtrzymała ocenę, iż szybszemu obniżaniu inflacji sprzyjałoby umocnienie złotego”. Tyle iż polski złoty na aż taki szok przygotowany nie był.

Kurs euro gwałtownie podskoczył z 4.47 do prawie 4.60, a kurs dolara z 4.19 do prawie 4.30. To akurat nie powinno dziwić. Po decyzji RPP mocno zmniejszyła się luka pomiędzy poziomem stóp w Polsce, a w Strefie Euro oraz USA. Część kapitału naturalnie uznała, iż ta premia za ryzyko przy przechowywaniu oszczędności w złotym nie jest już tak opłacalna.

Dynamiczne osłabienie złotego do euro (po lewej) i dolara (po prawej)

Decyzja RPP wyłącznie polityczna?

Oczywiście ciężko będzie jednoznacznie wskazać wszystkie powody, które mogły stać za taką decyzją. Najbardziej intuicyjny jest powód stricte polityczny. Wybory już 15 października, a Adam Glapiński otwarcie angażował się wielokrotnie w kampanię wyborczą, wprost mówiąc, iż „zmiana obecnego rządu i partii rządzącej byłby tragicznym wyborem dla Polski”.

Obniżka stóp procentowych jest naturalnym elementem wspierającym kampanię wyborczą rządu, bo wprost przekłada się na spadek rat kredytu. Z drugiej jednak strony, jeżeli RPP chciała wesprzeć rząd na wybory, to obniżka stóp była chyba… spóźniona? Obniżka dokonana teraz we wrześniu nie sprawi, iż większość osób zobaczy niższe raty od razu. Tak samo, jak nie widzieli od razu wyższych, jak stopy szły w górę. Dla większości harmonogram spłaty kredytowych (np. w hipotece) dla Kowalskiego aktualizowany jest najczęściej kwartalnie lub półrocznie.

Jeśli obniżka została zrobiona teraz we wrześniu, to na koniec września nowy WIBOR wejdzie do systemów, a na początku października klient dostanie nowy harmonogram spłaty z 1-miesięczną informacją wyprzedzającą i niższą płatnością dopiero od listopada, czyli… już po wyborach. Ci co mają przeszacowania półroczne, to w ogóle dopiero od nowego roku dostaną niższą ratę. Ok, można tym grzać w mediach już teraz, ale czy naprawdę Kowalski zrozumie to, zanim zobaczy faktycznie niższą ratę? Nie jestem o tym tak przekonany.

Chciałbym jednak wierzyć, iż taka decyzja nie była w 100% polityczna tylko stały za nią jakieś przesłanki ekonomiczne i gospodarcze. Jedynym sensownym ekonomicznym powodem, dla którego taka decyzja mogłaby znaleźć uzasadnienie, jest przewidywanie przez RPP pogorszenia się sytuacji gospodarczej i chęć działania z wyprzedzeniem.

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Argumenty gospodarcze na razie mało przekonujące

Faktycznie ostatni spadek PKB Polski jest nieco silniejszy od szacunków. Nie jest to jednak spadek szokujący, a do tego głównie wywołany zmianą zapasów, co zawsze jest czynnikiem przejściowym. Wpływ konsumpcji i inwestycji, czyli trwalszych elementów, poprawił się i wszystko wskazuje na to, iż będzie poprawiać się dalej.

Dekompozycja wzrostu polskiego PKB

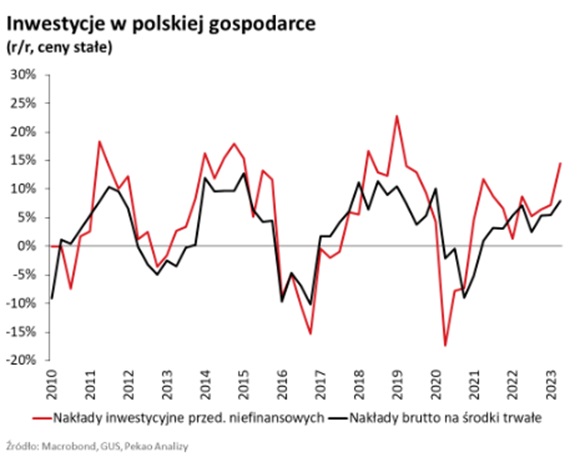

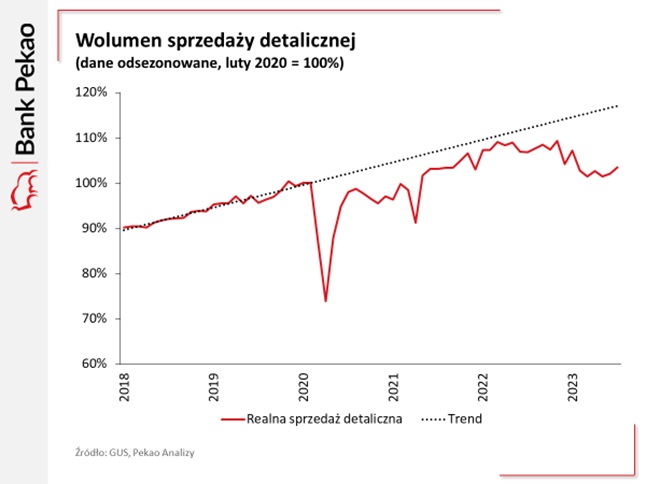

Według danych nakłady inwestycyjne w polskiej gospodarce silnie ostatnio rosną, a i sprzedaż detaliczna, czyli wydaje się, iż również konsument odklepał już swój dołek. Skoro tak, to w gospodarce nie wydaje się, iż jest tak źle, żeby cięcia stóp były konieczne.

Zmiana nakładów inwestycyjnych w polskiej gospodarce

Wolumen sprzedaży detalicznej

Argumentem, który gdzieś tam może utrzymywać się w powietrzu, są problemy w niemieckiej gospodarce i jej przemyśle. Faktycznie przemysł niemiecki, jak i cała gospodarka zachodniego sąsiada ma od dłuższego czasu problem. Niemiecki przemysł jednak również wydaje się, iż swój dołek ma za sobą. Zamówienia w przemyśle pomijając te gigantyczne wywracające statystykę swój dołek miały 4 miesiące temu. Od tego czasu dalej jest kiepsko, ale… jest lepiej niż 4 miesiące temu.

Może więc RPP chce pobudzić polski eksport, który od dawna był głównym źródłem polskiego wzrostu gospodarczego? Ostatnie dane nie napawają tutaj optymizmem, bo jego dynamika r/r spadła poniżej zera. Tylko iż jak to się wówczas ma do komunikatu, który mówi o tym, iż „szybszemu obniżaniu inflacji sprzyjałoby umocnienie złotego”, skoro obniżka wprost prowadzi do osłabienia złotego.

Dynamika eksportu w polskiej gospodarce

Może więc NBP dysponuje jakimiś prognozami, które mówią o ekstremalnie szybkim spadku inflacji? O wiele szybszym, niż ten, którego w tej chwili się oczekuje i to bardzo mocny ruch wyprzedzający przed deflacją w Polsce? Faktycznie również nagrywałem materiał o tym, iż deflacja w gospodarce jest w 2024 realna, ale… mówiłem o gospodarce USA, a nie tej polskiej. Na dziś trudno wyobrazić sobie, żeby w ciągu 12 miesięcy w Polsce inflacja spadła poniżej zera. Zwłaszcza iż jak na razie możemy co najwyżej mówić o ustabilizowaniu się cen, które faktycznie od 5 miesięcy się nie zmieniły patrząc na inflację miesiąc do miesiąca.

Zmiana cen konsumenckich w Polsce w ujęciu miesięcznym

Trudna do wyjaśnienia decyzja

Wszystko to razem sprawia, iż decyzja RPP jest wybitnie trudna w interpretacji i odczytaniu. Jeśli to ruch wyborczy, to czemu nie miał miejsca wcześniej? Wszyscy i tak traktowaliby go tak samo, jak obecnie. jeżeli to ruch wyprzedzający przed recesją i deflacją, to na bazie jakich danych lub prognoz podjęto taką decyzję? Polityka jaką zaczął prowadzić NBP jest mocno ryzykowna i o ile nie jest typowym zagraniem wyborczym, to przypomina zakład.

Ten zakład może okazać się trafiony, bo nie jest oczywiście wykluczone, iż za rok nie będzie jakiegoś załamania gospodarczego, ale jak na razie dane takiego zakładu nie wspierają. Tymczasem błąd utrzymywania zbyt wysokich stóp procentowych można naprawić bardzo łatwo i szybko. W drugą stronę to tak nie działa.

Czy inwestor może na tym jakoś skorzystać? O trzech dobrych spółkach do inwestowania na drugą połowę 2023, które mogą zyskać na obniżkach stóp procentowych nagrywałem osobny odcinek, który znajdziesz we wpisie „Trzy dobre spółki do inwestowania z GPW na drugą połowę 2023. Mogą zyskać na obniżkach stóp procentowych!”

Daj mi znać w komentarzu, co Ty sądzisz o tej decyzji RPP? Uważasz ją za dobrą czy złą?

Załóż konto w XTB i inwestuj bez prowizji w akcje i fundusze ETF.

Zakładając konto dzięki linka: https://link-pso.xtb.com/pso/EKcJt wspierasz nasz portal.

Do zarobienia!

Piotr Cymcyk