3 lat temu

3 lat temu

W Azji model zależności od Chin ulega rozpadowi, a nowe powiązania w łańcuchu dostaw i większa kooperacja regionalna oznaczają kolejny etap poprawy wyników regionu w 2023 r.

Akcje spółek azjatyckich rozpoczęły 2023 r. mocnym akcentem: na indeksach MSCI Asia Pacific i MSCI Emerging Markets w styczniu zaczęła się hossa, a w efekcie wyprzedziły one amerykański indeks S&P 500. W znacznej mierze przyczyniły się do tego zmiany w polityce Chin i słabszy dolar amerykański. Nie należy jednak ignorować ryzyka spowolnienia światowej gospodarki, jak również utrzymywania się wyższej inflacji przez dłuższy czas. Prognozy dotyczące popytu wewnętrznego w Azji są również zagrożone ze względu na wzrost stóp procentowych w 2022 r. Równocześnie na znaczeniu nie traci ryzyko geopolityczne, co utrudnia formułowanie prognoz.

Inną istotną kwestią pod rozwagę jest fakt, iż zależność Azji od Chin maleje, o czym świadczą lepsze wyniki regionu w 2022 r. pomimo spowolnienia w Państwie Środka. Wraz z ponownym otwarciem chińskiej gospodarki na świat mogą pojawić się nowe modele łańcucha dostaw i może nastąpić zacieśnienie współpracy regionalnej, dzięki czemu Azja zyska na znaczeniu w globalnej gospodarce.

Azja zyskuje na znaczeniu dzięki nowym modelom łańcucha dostaw

Eskalacja chińsko-amerykańskiej wojny handlowej i technologicznej skłoniła wiele przedsiębiorstw do dywersyfikacji swoich łańcuchów dostaw w celu zmniejszenia ryzyka związanego z sankcjami. Już pandemia podkreśliła konieczność rozwiązania problemu ryzyka koncentracji, ponieważ łańcuchy dostaw wszelkich towarów, od podstawowych komponentów przemysłowych po środki medyczne, a choćby papier toaletowy, były nadmiernie zależne od Chin. Wreszcie inwazja Rosji na Ukrainę i jej wpływ na dostawy gazu do Europy sprawiły, iż wiele państw tradycyjnie związanych z polityką zagraniczną Stanów Zjednoczonych zaczęło rozważać kwestię odporności łańcuchów dostaw i możliwości uniknięcia nadmiernej zależności od Rosji lub Chin poprzez zaopatrywanie się w przyjaźnie nastawionych krajach.

Przykładowo, Japonia nie tylko dąży do dywersyfikacji dostawców LNG i do ponownego uruchomienia swoich reaktorów jądrowych, aby zapewnić sobie stabilne dostawy energii w perspektywie długoterminowej, ale także stara się uniezależnić od Chin i Rosji w zakresie żywności, aby zmniejszyć ryzyko odcięcia od dostaw. W szerszym ujęciu Japonia wkroczyła na ścieżkę wojenną, o czym świadczy wzrost wydatków na obronność, zacieśnienie współpracy z Waszyngtonem i jednoznaczne potępienie ataków Rosji na Ukrainę. Oznacza to, iż w Azji może wyłonić się nowy układ gospodarczy i geopolityczny.

Wygrani strategii Chiny+1

Grupa państw azjatyckich wyłania się jako potencjalni wygrani na fali trendów związanych z deglobalizacją i decentralizacją. Inwestycje w Indiach przyspieszyły ze względu na atrakcyjność tego kraju jako rynku konsumenta i na korzystne nastawienie polityczne. Koncern Apple rozpoczął produkcję iPhone’ów 14 w Indiach i oczekuje się, iż do 2025 r. przeniesie do Indii znaczną część swojej produkcji telefonów. o ile się to powiedzie i Apple będzie w stanie zrealizować zaplanowaną produkcję, będzie to znaczące potwierdzenie indyjskich możliwości produkcyjnych. Jednak z początkiem 2023 r. wycena Indii stała się napięta; ponadto istnieją inne, relatywnie tańsze rynki oferujące lepszą wartość po głębokich spadkach w ubiegłym roku. Oznacza to, iż Indie będą musiały ponownie udowodnić swoją wartość poprzez kontynuację reform gospodarczych, aby przyciągnąć inwestycje zagraniczne.

Kolejnym wygranym w ramach strategii Chiny+1 jest Wietnam, ponieważ udało mu się przyciągnąć znaczną część produkcji z Państwa Środka. W 2023 r. Wietnam przez cały czas zapewnia względną wartość jako światowy dostawca kluczowych komponentów sprzętu nadawczego, układów scalonych, telefonów, obuwia tekstylnego, odzieży i mebli.

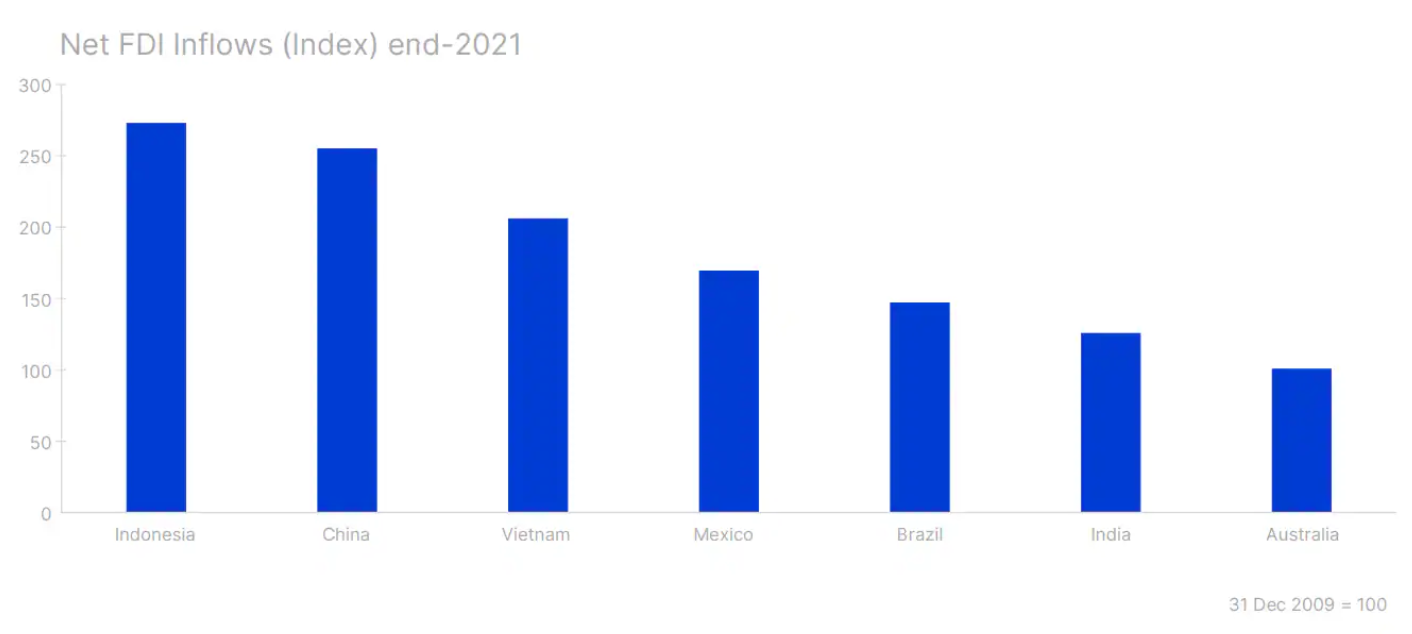

Innym wygranym spośród rynków azjatyckich w 2022 r. była Indonezja ze względu na wysoką ekspozycję na surowce. Biorąc pod uwagę, iż większość państw walczy o zapewnienie dostaw energii w ramach obciążenia podstawowego, popyt na indonezyjski węgiel w 2023 r. może się utrzymać. Ponadto powrót do planów zielonej transformacji w dalszym ciągu będzie zwiększał popyt na nikiel i miedź, najważniejsze metale eksportowe Indonezji. Producenci samochodów elektrycznych, m.in. Tesla, rozważają możliwość ustanowienia w Indonezji zakładów produkcyjnych w ramach zmniejszenia zależności od Chin, ale także w celu zlokalizowania produkcji bliżej źródeł surowców, aby zapewnić sobie odporność łańcucha dostaw. Jednak pod koniec 2023 r., gdy rozpocznie się kampania pod kątem wyborów prezydenckich w 2024 r., niepewność polityczna zacznie negatywnie wpływać na prognozy.

Wojny mikroprocesorowe mogą odsunąć Koreę Południową i Tajwan od Chin

Zimna wojna pomiędzy Stanami Zjednoczonymi a Chinami może w tym roku przybrać strategiczną obrót, a o ile ograniczenia w sektorze półprzewodników zostaną podtrzymane, może to zmusić największych graczy w łańcuchu dostaw półprzewodników, takich jak Tajwan, Korea czy Japonia, do odłączenia się od Chin. Tajwan przyjął niedawno ustawę, która pozwoli lokalnym producentom półprzewodników uzyskać ulgi podatkowe w wysokości do 25% wydatków na badania i rozwój. W ślad za nim mogą podążyć Stany Zjednoczone i kraje europejskie, aby w większym stopniu przyciągnąć inwestycje, co może oznaczać, iż w 2023 r. rating sektora półprzewodników może zostać skorygowany.

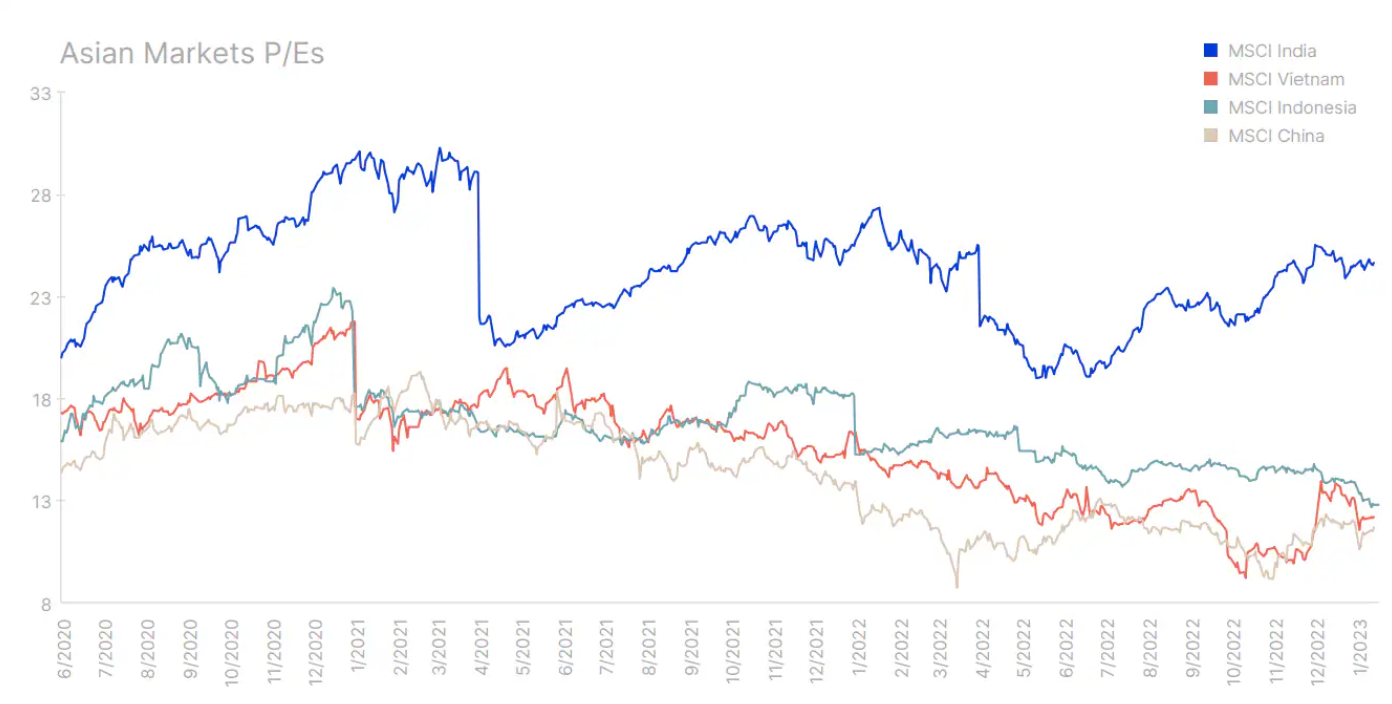

Pierwsze sprawozdania na temat zysków spółek z branży półprzewodników wskazywały na fatalne wyniki i wysoki stan zapasów, co negatywnie wpłynęło na nastroje na rynku. Istnieje jednak potencjał ożywienia popytu dzięki ponownemu otwarciu chińskiej gospodarki, ożywieniu w sektorze motoryzacyjnym i dalszym inwestycjom w rozbudowę centrów przechowywania danych. Tajwan może być ofiarą „geopolitycznego dyskonta”, biorąc pod uwagę wycenę indeksu MSCI Taiwan, która plasuje się znacznie poniżej pięcioletniej średniej pomimo niedawnego mocnego wzrostu cen akcji w tym regionie. Odwrotnym przypadkiem jest indeks MSCI Korea, który właśnie przekroczył pięcioletnią średnią w efekcie wzrostu na początku 2023 r., choć do maksimów z 2020 r. pozostało daleko.

Potencjał ASEAN do uzyskania uprzywilejowanej pozycji geopolitycznej

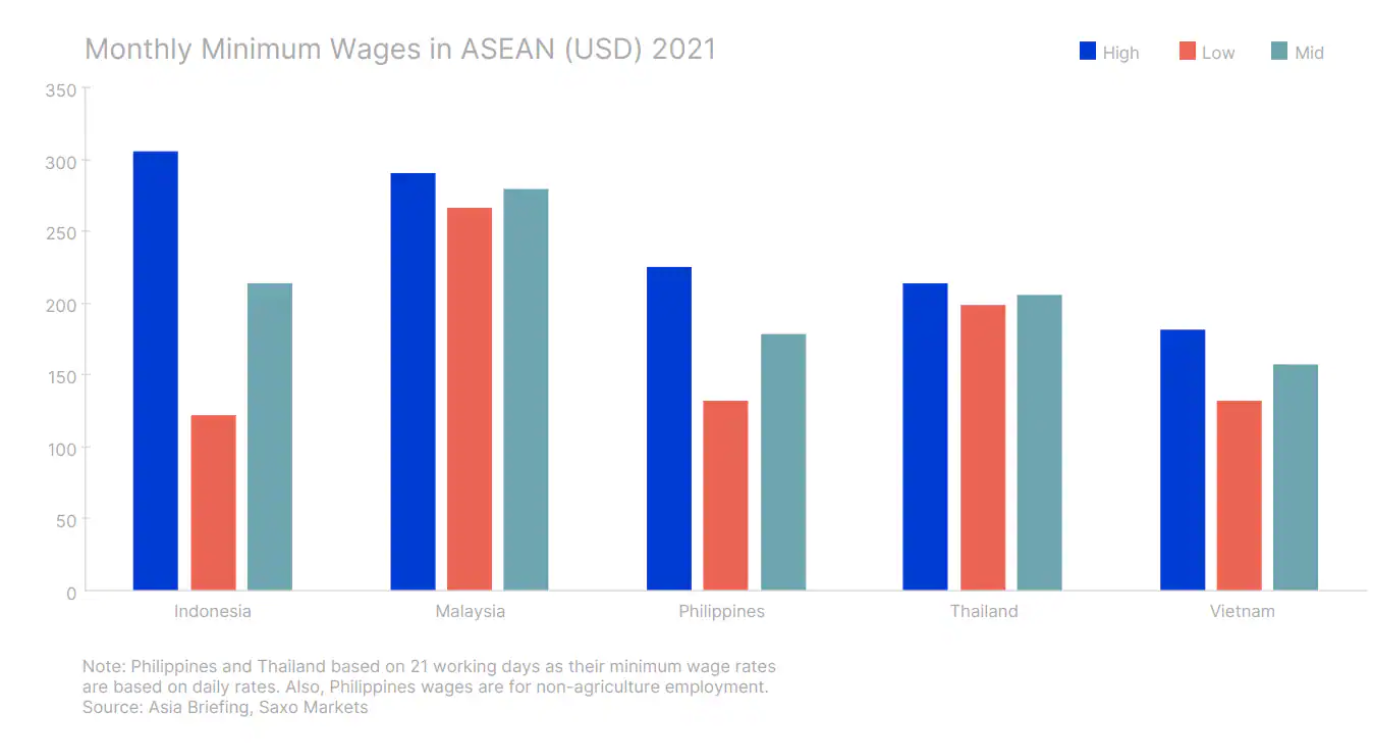

Podczas gdy świat w 2023 r. będzie zmagał się z nadmierną zależnością od Chin, handel Państwa Środka z krajami ASEAN będzie prawdopodobnie przez cały czas rosnąć, umożliwiając większy wzrost gospodarczy w tym regionie. W miarę przenoszenia łańcuchów dostaw z Chin wielu producentów przez cały czas musi zaopatrywać się w części do montażu właśnie w tym regionie. Ponadto Chiny są głównym inwestorem zagranicznym w Azji Południowo-Wschodniej, odpowiadając za około 8% całkowitych przepływów BIZ do tego regionu w latach 2016-2020, co stanowi wzrost o 65% w stosunku do lat 2011-2015. Strategiczna zmiana chińskiej polityki, polegająca na przejściu do produkcji o wysokiej wartości dodanej, spowodowała również, iż znaczna część produkcji o niskiej wartości dodanej przeniosła się do sąsiednich państw z niższymi płacami. Eksport Chin do Wietnamu w latach 2019-2021 wzrósł o 40%, przy czym znaczna jego część to nakłady i komponenty dla chińskich fabryk w Wietnamie, produkujących głównie w celach eksportowych. Ożywienie chińskiego popytu powinno również pomóc w odbudowie uszkodzonych łańcuchów dostaw i zwiększyć popyt na eksport z państw ASEAN. Popyt na usługi turystyczne prawdopodobnie również wzrośnie, ponieważ wraz z ponownym otwarciem granic chińscy turyści powrócą do Azji Południowo-Wschodniej. Podsumowując, 2023 r. to idealny układ zjawisk pozytywnych dla Azji. W perspektywie krótkoterminowej region ten zyska na znaczeniu dzięki ponownemu otwarciu granic przez Chiny. Natomiast w dłuższej perspektywie Azja stanie się kluczowym elementem światowych łańcuchów dostaw i będzie cieszyć się uprzywilejowaną pozycją geopolityczną, która ma zasadnicze znaczenie zarówno dla Chin, jak i dla Stanów Zjednoczonych.

O Autorze

Charu Chanana, strateżka rynkowa w singapurskim oddziale Saxo Bank. Posiada ponad 10-letnie doświadczenie na rynkach finansowych, ostatnio jako Lead Asia Economist w Continuum Economics, gdzie zajmowała się analizą makroekonomiczną państw wschodzących Azji, ze szczególnym uwzględnieniem Indii i Azji Południowo-Wschodniej. Jest biegła w analizowaniu i monitorowaniu wpływu krajowych i zewnętrznych wstrząsów makroekonomicznych na region. Jest często cytowana w artykułach prasowych i regularnie pojawia się w CNBC, Bloomberg TV i Channel News Asia oraz w biznesowych kanałach radiowych Singapuru.

Charu Chanana, strateżka rynkowa w singapurskim oddziale Saxo Bank. Posiada ponad 10-letnie doświadczenie na rynkach finansowych, ostatnio jako Lead Asia Economist w Continuum Economics, gdzie zajmowała się analizą makroekonomiczną państw wschodzących Azji, ze szczególnym uwzględnieniem Indii i Azji Południowo-Wschodniej. Jest biegła w analizowaniu i monitorowaniu wpływu krajowych i zewnętrznych wstrząsów makroekonomicznych na region. Jest często cytowana w artykułach prasowych i regularnie pojawia się w CNBC, Bloomberg TV i Channel News Asia oraz w biznesowych kanałach radiowych Singapuru.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)