2 lat temu

2 lat temu

Relacja między popytem a ceną jest wszystkim dobrze znana. Wraz ze wzrostem popytu, rosną zwykle również ceny. W przypadku gazu bardzo istotną rolę rolę oczywiście odgrywa podaż i sezonowość związana z temperaturami. A także dostępne zapasy, przewidywalność dostaw… Od strony popytowej sytuacja rynku wskazuje na prawdopodobnie niższe lub płaskie rok do roku ceny. Ma to związek z zapaścią w europejskim przemyśle, który w Polsce także nie radzi sobie najlepiej. Oczywiście koniunktura przemysłu w Polsce budowana jest nie tylko przez popyt wewnętrzny.

A zatem przy recesji na Starym Kontynencie, powinniśmy zobaczyć także spowolnienie w kraju. Czy wystarczy to by setki tysięcy firm i konsumentów płaciło niższe rachunki? Rekordowo wysokie ceny, które zostały spowodowane kryzysem napędzanym ograniczeniem dostaw z Rosji w ubiegłym roku co prawda minęły. Ale słabnące warunki gospodarcze w Europie mocno uderzają w popyt. Według szacunków S&P Global Commodity Insights, zużycie gazu w europejskim przemyśle utrzyma się około 20% poniżej poziomów z 2021 roku.

3 wykresy

Źródło: Bloomberg

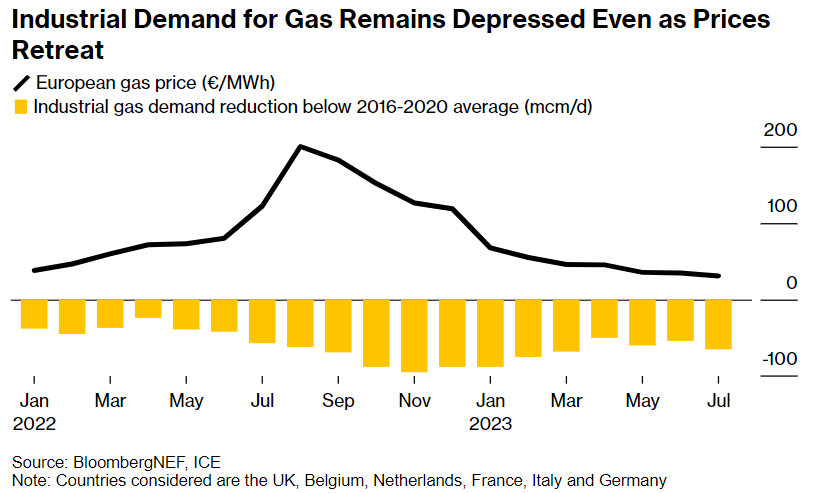

Źródło: BloombergPomimo niskich cen gazu w Europie (analizowane kraje to Wlk. Brytania, Holandia, Belgia, Wlochy i Niemcy, popyt na gaz pozostaje slaby. Redukcja popytu zbliżyła się do poziomów z marca 2023. jeżeli ceny gazu pomimo niskiego popytu wzrosną z powodu obaw o podaż, możemy oczekiwać iż słaby przemysł w Europie będzie amortyzował potencjalne wzrosty.

Źródło: Bloomberg

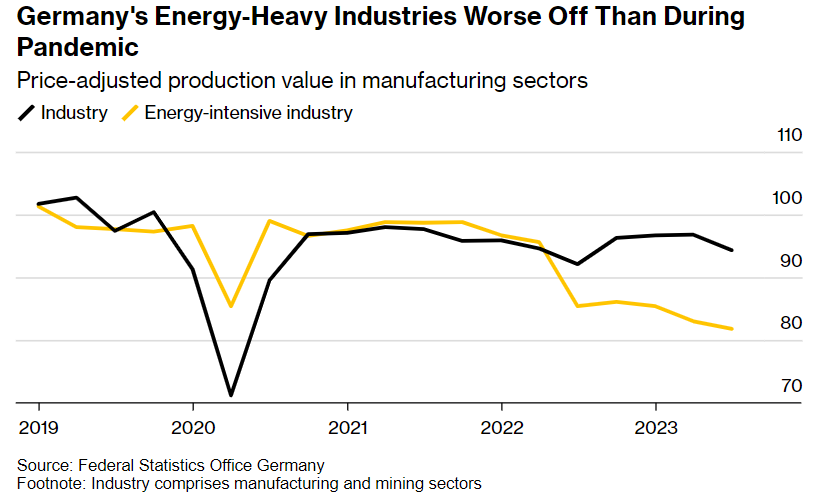

Źródło: BloombergSektor ciężkiego przemysłu, który wymaga znacznej ilości energii radzi sobie wyraźnie słabo na tle przemysłu lekkiego. Bloomberg przeanalizował sektory produkcyjne i górnictwo.

Źródło: Bloomberg

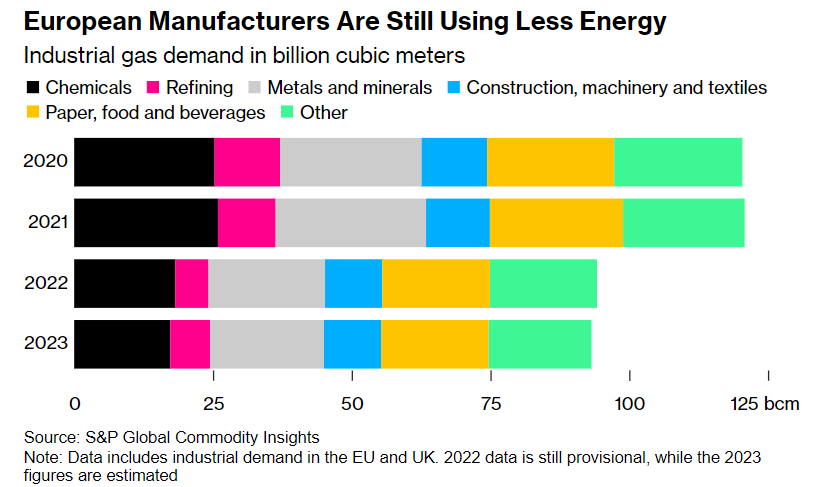

Źródło: BloombergPopyt na gaz w europejskim przemyśle konsekwentnie spada od 2020 roku (z niewielkim wyjątkiem w roku 2021). w tej chwili wynosi on ok. 90 miliardów m3 wobec 120 mld m3 w latach 2020/2021. Producenci, od chemii po metale i maszyny, ograniczyli produkcję w 2022 roku w wyniku kryzysu energetycznego w Niemczech. Jednak cięcia trwają, co tylko potwierdza pogarszającą się koniunkturę w przemyśle. Analitycy Energy Aspects podkreślają, iż problem gospodarki stawia znak zapytania nad ew. wyższymi cenami gazu.

Zła sytuacja w Niemczech

Bloomberg wskazuje, iż spowolnienie jest ewidentne. Jako przykład przedstawia sytuację w przemysłowym parku chemicznym Gendorf, w okolicach Monachium, gdzie 4000 osób pracuje dla globalnych producentów chemii jak Clariant czy 3M. Celem przez lata było zaspokojenie rocznego 1TW popytu na energię elektryczną (odpowiednik ok. 300 000 gospodarstw domowych). Tymczasem w tym roku park nie będzie produkował tyle energii ale znacznie mniej niż dostarczał w ostatnich latach. Rzecznik operatora tamtejszego hubu spodziewa się, iż destrukcja popytu może doprowadzić do długoterminowego spadku na pracę i funkcjonowania firm w obiekcie. Pomimo 80% spadku w stosunku do zeszłorocznych poziomów cen gazu niemiecki przemysł ciężki i energochłonny boryka się z większymi problemami niż produkcyjny. Wg. komentarzy Bloomberga spowolnienie to dotyczy szczególnie branży chemicznej.

Słabe Niemcy = tani gaz?

Niemiecka grupa handlowa przemysłu chemicznego w Niemczech, VCI spodziewa się, iż produkcja, nie uwzględniając produktów farmaceutycznych, spadnie o 11% w 2023 r. Europejska Rada Przemysłu Chemicznego szacuje w tym roku spadek o 8% i brak katalizatorów popytowych. Oczywiście to Niemcy odgrywają kluczową rolę w branży. Gospodarka europejska jako całość weszła w trzeci kwartał największym, miesięcznym spadkiem zamówień w fabrykach od czasu pandemii w 2020 r. Spadek w rdzeniu produkcyjnym Niemiec jest wg. Blooberga na tyle poważny, iż prowadzi do zapaści, ledwo po ledwo wyjściu z pandemicznej recesji. Tak prognozuje wynik comiesięcznego badania wśród ekonomistów ankietowanych przez Bloomberg. Co więcej, po ogromnych inwestycjach w infrastrukturę skroplonego gazu ziemnego i wchłonięciu ładunków na rynku światowym ryzyko niedoborów tej zimy jest ograniczone. Niemieckie przedsiębiorstwa nie chcą zwiększać kosztownej produkcji, obawiają się o popyt.