8 miesięcy temu

8 miesięcy temu

W 2024 roku aplikacje, które zdominowały globalne pobrania miały jedną wspólną cechę. Temu, Shein – wszystko jest z Chin.

Chiński e-commerce to już nie tylko tanie gadżety i śmieszne reklamy. To ofensywa, która zmieniła globalne łańcuchy dostaw, obchodziła systemy podatkowe i zdobywała dane o miliardach konsumentów.

W tym materiale pokażę wam skąd tak wielka przewaga Chin w tym zakresie i jak Temu czy Shein, stały się maszynami do przejmowania rynków.

Chińskie platformy ecommerce mają dziś mają miliardy użytkowników i dominują zasięgiem. Tylko czy faktycznie są w stanie realnie zagrozić Amazonowi, Allegro i innymi?

Temu i Shein kontra Amazon i Allegro. Czy chiński e-commerce podbije świat?

Załóż konto na Freedom24 i odbierz choćby 20 darmowych akcji o wartości choćby kilkaset dolarów każda!

Szczegółowy opis promocji znajdziesz na: https://freedom24.club/dnarynkow_welcome

Temu: globalny wstrząs

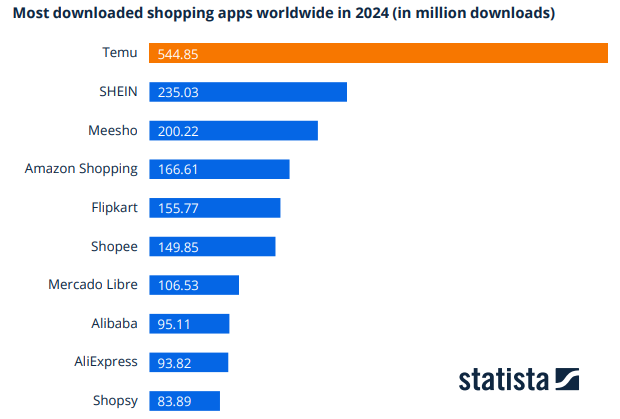

W 2024 roku jedna aplikacja zdominowała globalne rankingi pobrań, szczególnie w segmencie e-commerce, wyprzedzając takie marki, jak Amazon, czy Shopee i całkowicie deklasując konkurencję. Mowa o Temu.

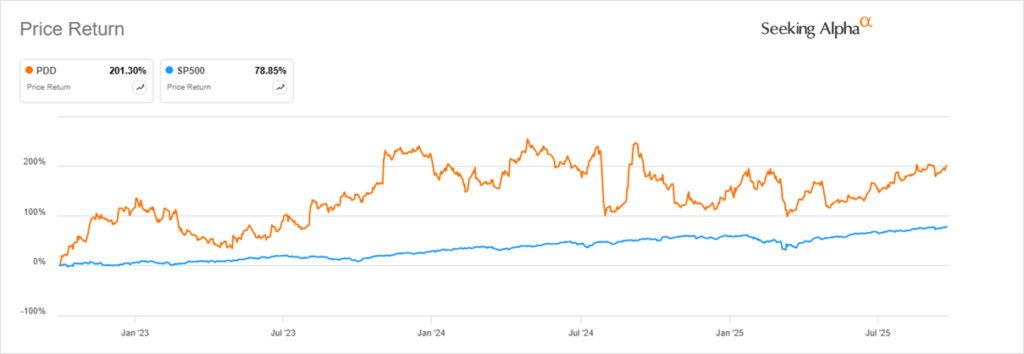

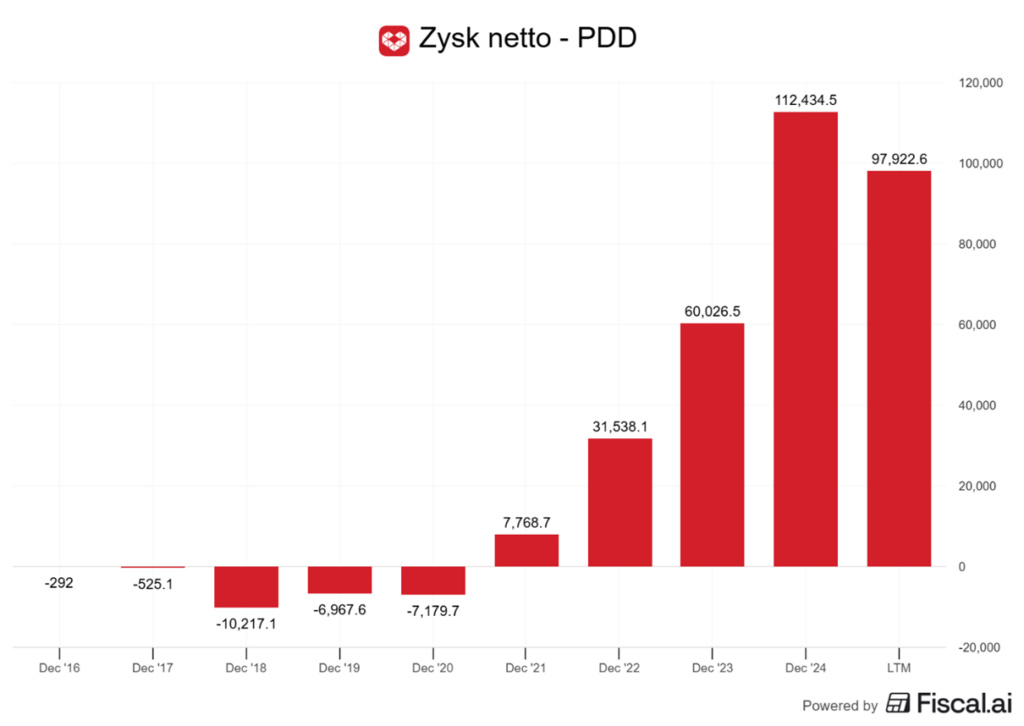

Tymczasem w okresie ostatnich 3 lat akcje jej właściciela, PDD Holdings dały zarobić ponad dwukrotnie więcej niż S&P500.

To nie jest już tylko opowieść o tanich gadżetach i darmowej wysyłce. To strategiczne, globalne posunięcie, które na naszych oczach zaczyna przerysowywać mapę światowego handlu i łańcuchów dostaw.

Naturalne pytanie brzmi: czy jesteśmy świadkami początku totalnej dominacji chińskich sklepów internetowych? Dla inwestorów, ważniejsze pytanie brzmi inaczej: Gdzie w tym wszystkim są prawdziwe pieniądze… a gdzie ukryte jest gigantyczne ryzyko?

Kto gra o tron: trzej chińscy giganci

W tym materiale przyjrzymy się trzem chińskim gigantom: Alibabie, PDD, czyli właścicielowi Temu oraz firmie SHEIN. Zbadamy ich „tajną broń”, która pozwala im tak agresywnie zdobywać rynek, oraz sprawdzimy, jak na tę inwazję odpowiada Zachód.

Na start trzeba sobie powiedzieć, iż adekwatnie już teraz Chiny zdominowały globalny rynek e-commerce. W 2024 roku to właśnie one wygenerowały najwięcej na świecie przychodów w branży handlu internetowego, przebijając choćby Stany Zjednoczone.

Aby zrozumieć tę bitwę, musimy najpierw poznać jej głównych bohaterów. Z perspektywy inwestycyjnej, na ringu mamy trzech kluczowych zawodników.

Alibaba: dawny hegemon w defensywie

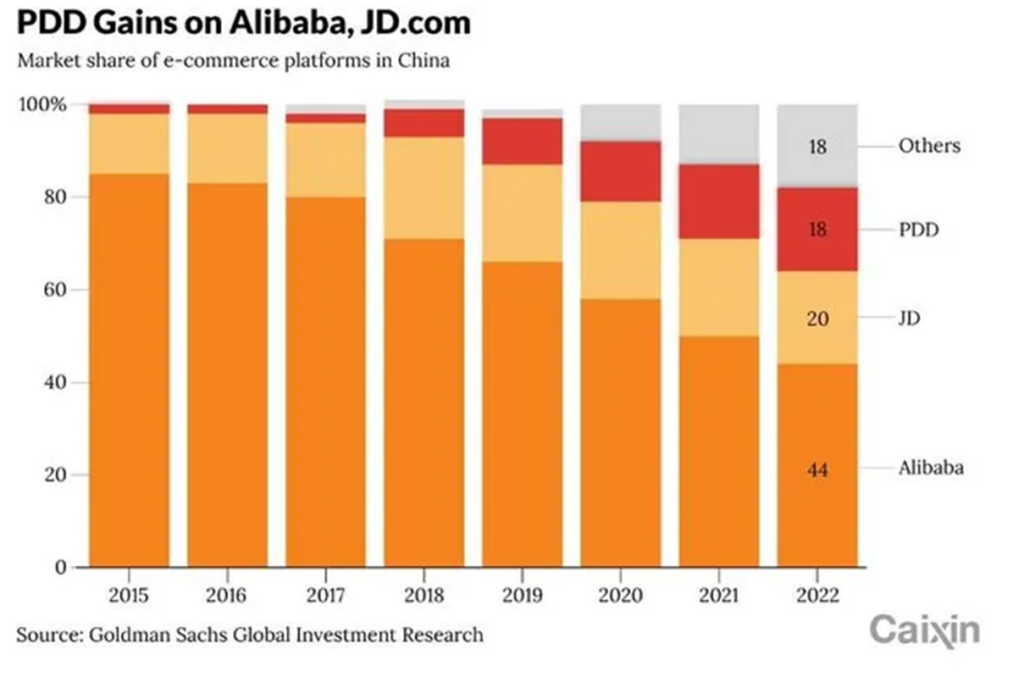

Pierwszy to stary wyga: Alibaba, notowany pod tickerem BABA. To właściciel platformy AliExpress, którą znamy na całym świecie, ale przede wszystkim gigantycznych chińskich rynków wewnętrznych, czyli Taobao i Tmall. Przez lata Alibaba był niekwestionowanym synonimem chińskiego e-commerce. Dziś jednak firma jest w defensywie. Cały czas walczy ze skutkami regulacyjnej presji ze strony Pekinu i traci udział w rynku na rzecz nowych, agresywnych konkurentów.

PDD/Temu: agresja wzrostu i znak zapytania

Drugi gracz to nowy, agresywny pretendent: PDD Holdings, ticker PDD. Spółka-matka osławionego Temu, ale jej prawdziwą siłą i źródłem gotówki jest chińska platforma Pinduoduo. Ich model biznesowy to czysta agresja: zdobywanie rynku za wszelką cenę. Wykorzystują grywalizację, handel społecznościowy i gigantyczne subsydia, by przyciągnąć klientów. Są w stanie przepalać masę gotówki na marketing i darmowe wysyłki, aby kupić sobie pozycję lidera.

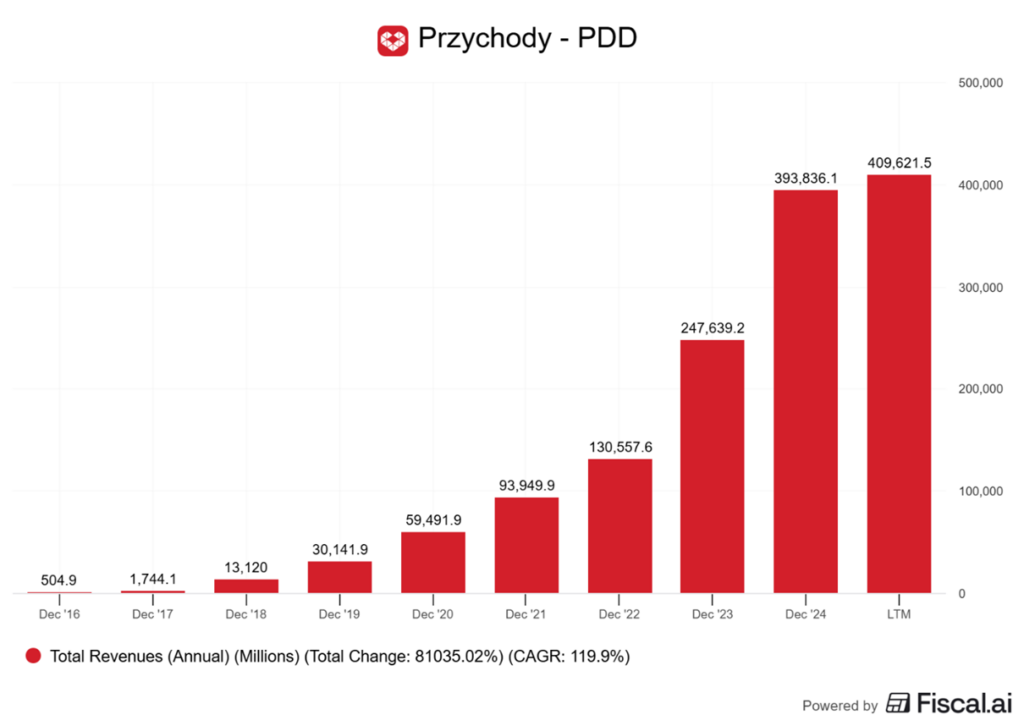

Dzięki tej strategii w dekadę praktycznie przeskalowali się nie o 10, 20, czy 100 razy, ale o 800 razy. Ich przychody wzrosły od 2016 roku ponad 800-krotnie!

Pytanie inwestycyjne jest tu oczywiste: czy ten model jest zrównoważony? Czy PDD buduje trwały biznes, a może połowa klientów z rynków europejskich i amerykańskich odpłynie, kiedy zabraknie pieniędzy na promocje i marketing? Wszyscy wiemy, jak skończyło Shopee w Polsce. Czy więc Temu ma tutaj lepszą strategię? Na to pytanie trzeba znaleźć odpowiedź.

SHEIN: wynalazca ultra fast-fashion

I wreszcie trzeci istotny gracz, król niszy, który sam tę niszę stworzył: SHEIN. Firma, która zdominowała segment „ultra fast-fashion”. SHEIN nie pozostało notowany na giełdzie, ale jego nadchodzące IPO to jeden z najbardziej wyczekiwanych i kontrowersyjnych debiutów ostatnich lat.

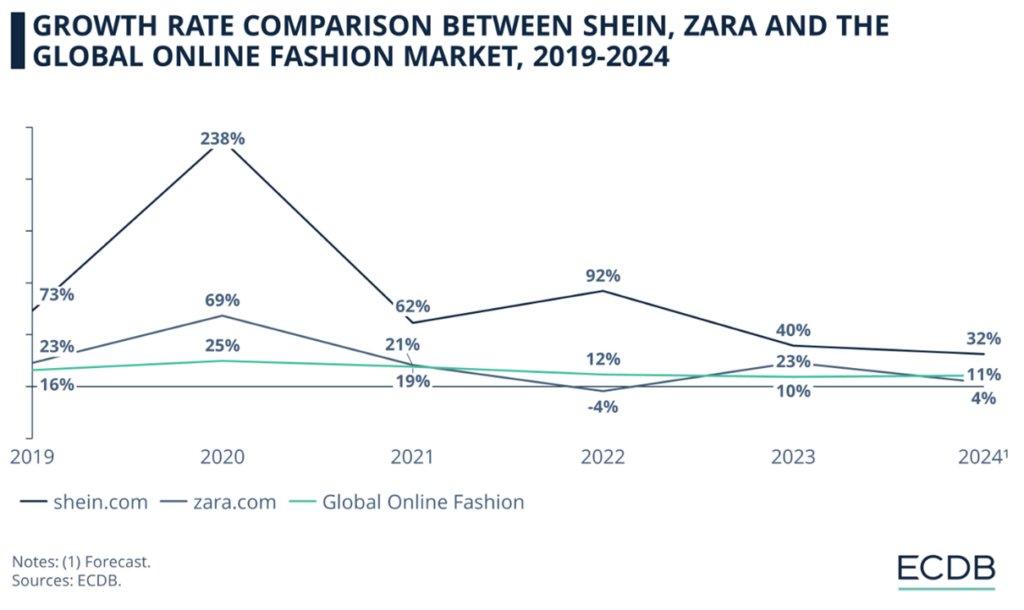

W latach 2019-2024 SHEIN było jedną z najszybciej rosnących marek globalnego rynku mody. W 2020 roku osiągnęło choćby wzrost o 238% i w żadnym roku ten wzrost nie zwolnił poniżej 30%.

Rewolucja SHEIN nie polega tylko na niskich cenach. Polega na specyficznym modelu biznesowym, ale o nim więcej opowiem za moment. Ryzykiem w przypadku SHEIN to gigantyczny bagaż wizerunkowy i etyczny. Pytanie przed IPO brzmi: czy ten biznes przetrwa rosnącą presję regulacyjną i krytykę związaną z ESG?

Zanim jednak przejdziemy do szczegółów związanych z ryzykami, należy jeszcze zadać pytanie ogólne i od niego zacząć. Dlaczego w ogóle chińskie platformy są w stanie zaoferować te same (lub podobne) produkty tak tanio i jak finansują tak szybką ekspansję?

Odpowiedź wbrew pozorom nie jest aż tak oczywista, bo nie chodzi o jedną „tajną broń”, ale o kombinację czterech potężnych przewag konkurencyjnych, które razem tworzą model trudny do skopiowania przez Zachód w tym wypadku.

Przewaga 1: Rewolucja w Łańcuchu Dostaw (M2C)

Tradycyjny zachodni model handlu detalicznego jest powolny i ryzykowny. Wygląda mniej więcej tak: firma projektuje produkt, zamawia w fabryce 100 000 sztuk, wysyła je do magazynu w USA czy Europie, a następnie próbuje je sprzedać. jeżeli trend minie, albo produkty nie trafią w gusta klientów, to firma zostaje z górą niesprzedanego towaru.

Chińscy gracze odwrócili ten model.

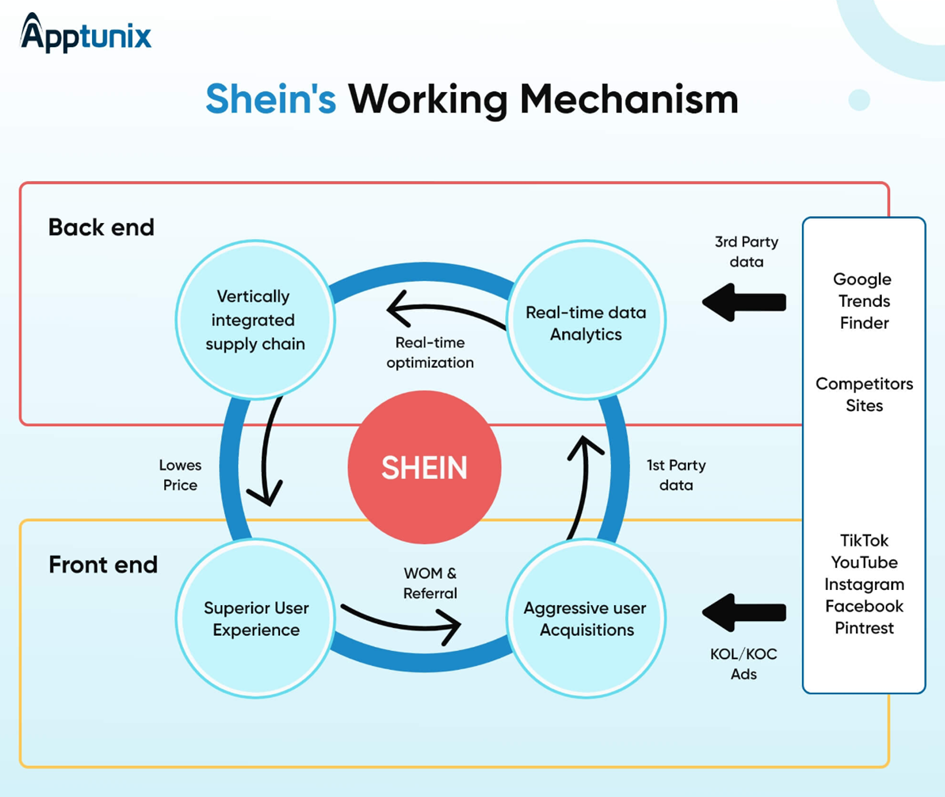

SHEIN doprowadził do perfekcji model C2M (Consumer-to-Manufacturer). Zamiast zgadywać co wpasuje się w gusta klientów i przewidywać trendy, firma analizuje dane z Internetu w czasie rzeczywistym. Widzi, iż dany fason zyskuje popularność, więc zamawia w fabryce nie 100 000 sztuk, ale 100. Testuje rynek. jeżeli produkt chwyci w ciągu 24 godzin, natychmiast zamawia większą partię. Ryzyko magazynowe w ten sposób jest bliskie zera, bo jeżeli ta mikro partia się nie sprzeda, to… cały czas pozostaje mikro. No a jeżeli się sprzeda, to silny sygnał, iż większa partia też się sprzeda.

Tutaj to dane klientów, a nie projektanci, decydują o tym, co zostanie wyprodukowane. To jest te „odwrócenie schematu”. Firma testuje rynek, wypuszczając mikropartie i obserwuje reakcję użytkowników w aplikacji. jeżeli produkt się sprzedaje, natychmiast uruchamia większą produkcję.

To podejście pozwala firmie działać w rytmie realnych danych w czasie rzeczywistym, a nie przestarzałych „sezonów mody”. SHEIN potrafi reagować na trendy z TikToka w ciągu dni, a nie miesięcy.

Temu stosowało podobny, choć prostszy model M2C (Manufacturer-to-Consumer). Działało jak ultracienka membrana łącząca chińską fabrykę bezpośrednio z Twoim telefonem. Gdy klikałeś „kup”, zlecenie trafia niemal prosto na linię produkcyjną. Temu nie posiadało magazynów, nie zarządzało zapasami, nie przejmowało ryzyka utrzymania dużych zapasów. Wycięło z łańcucha dostaw 3, 4, a czasem 5 pośredników – importerów, hurtowników, dystrybutorów i krajowych detalistów.

W przypadku Temu jednak ten model się trochę zmienia. Od kilku lat Temu coraz bardziej przypomina klasyczną platformę e-commerce. Wprowadziło magazyny, a część towarów przechowuje lokalnie w USA i Europie, by skrócić czas dostaw. Firma wdrożyła też modele managed i semi-managed, w których przejmuje część odpowiedzialności za logistykę, obsługę klienta, a czasem choćby ustala ceny produktów. W praktyce oznacza to, iż Temu przez cały czas skraca łańcuch dostaw, ale już nie działa całkowicie „bez zapasów”. Platforma w coraz większym stopniu ponosi odpowiedzialność operacyjną za dostawy i zwroty. Jest to naturalna ścieżka rozwoju dla spółki, która jest coraz bardziej globalna, chcę konkurować czasem dostawy i ilością produktów.

Mimo wszystko obie spółki (SHEIN i Temu) w okresie podbijania rynku odwróciły tradycyjny zachodni model handlu. Zamiast przewidywać czego może chcieć klient i produkować to w ogromnych ilościach na podstawie arbitralnej decyzji pracowników i projektantów, firmy bazowały na danych i trendach z aplikacji i Internetu, a ponad wszystko stawiały tempo wprowadzenia produktu na rynek w małych ilościach, które były „testem”.

Przewaga 2: Luki Regulacyjne i Podatkowe

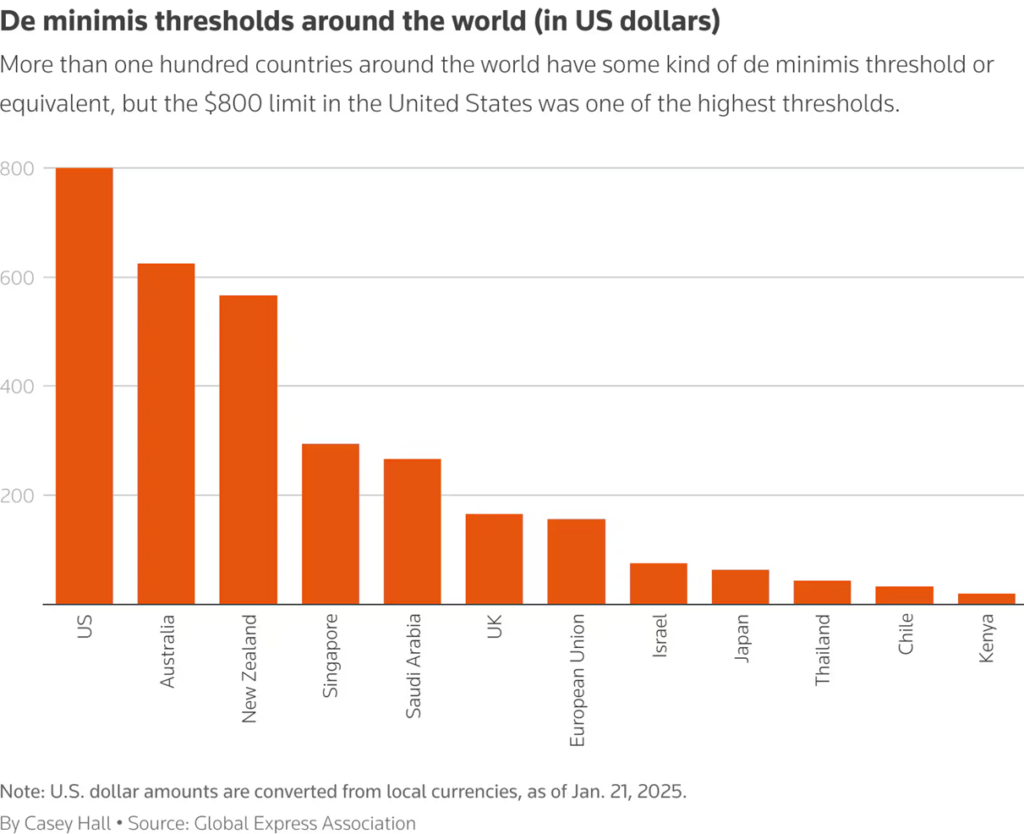

To najważniejszy punkt z perspektywy finansowej. Znaczna część „cudu” chińskich e-commerców opiera się na mistrzowskim wykorzystaniu luki prawnej, znanej w USA jako zasada „de minimis”.

O co chodzi? W Stanach Zjednoczonych paczki wysyłane bezpośrednio do konsumenta, których wartość nie przekracza 800 dolarów, były zwolnione z ceł importowych i w praktyce z wielu kontroli.

Gdy Amazon, Walmart czy H&M importują towary, robią to w kontenerach. Płacą cła i podatki od hurtowej wartości całego kontenera. Koszt ten jest następnie przerzucany na konsumenta.

Temu i SHEIN nie wysyłają kontenerów do magazynów. Wysyłają miliony małych, indywidualnych paczek, z których każda jest warta 20, 30 czy 50 dolarów – daleko poniżej progu 800 dolarów. W rezultacie ich towary wjeżdżają na największy rynek świata w trybie „bezcłowym”, dając im strukturalną przewagę kosztową rzędu kilkunastu, a czasem kilkudziesięciu procent nad tradycyjnymi graczami.

Według danych amerykańskiej służby celnej w 2024 roku do USA trafiło w ten sposób około 1,36 mld paczek, o 36% więcej niż rok wcześniej, a około 30% z nich pochodziło od Shein i Temu.

Zresztą to nie tylko dotyczy USA. Ponad 100 państw na świecie posiada analogiczne zasady „de minimis”. Tylko iż wartość przesyłki zwolnionej z ceł nigdzie nie jest tak duża, jak w USA.

Ta przewaga jednak powoli się wypala. Na początku 2025 roku administracja Donalda Trumpa ogłosiła zniesienie lub istotne ograniczenie reguły „de minimis” w odniesieniu do przesyłek z Chin.

Nowe rozporządzenie wykonawcze zniosło stosowanie „de minimis” wobec towarów z Chin i Hongkongu. W praktyce oznacza to, iż przesyłki o wartości poniżej 800 USD nie są już automatycznie zwolnione z ceł, wiele z nich musi przechodzić pełną odprawę celną.

Analitycy Nomura szacują, iż liczba paczek objętych „de minimis” może spaść choćby o 60% – a zatem znacznie wzrosną koszty i czasy dostaw w chińskim e-commerce.

Między innymi te rozporządzenie zmotywowało Temu do modyfikacji swojego „bez zapasowego” modelu biznesowego. Skoro spółka i tak ryzykowała, iż luka prawna „de minimis” w końcu się zamknie, to postanowiła pójść w bardziej klasyczny model biznesowy z magazynami w USA i Europie, co poprawia czas dostawy.

Domknięcie tej luki prawnej jest bardziej dotkliwe dla SHEIN. Oni przez cały czas opierają się na modelu ultraszybkiej mody z dostawą lotniczą prosto z Chin. Działa to w systemie tysięcy małych przesyłek, więc każda zmiana w taryfach natychmiast podnosi koszty. Firma zaczęła już dywersyfikować produkcję. Przykładowo dodaje dostawców w Turcji i Brazylii, żeby część towarów mogła trafiać do USA spoza Chin.

Zniesienie „de minimis” wyrównało nieco warunki gry. Dotąd chińskie platformy miały strukturalną przewagę kosztową unikając ceł, przez co mogły oferować ceny niższe o kilkanaście, a czasem kilkadziesiąt procent. Po zmianach Amazon, Walmart i inni detaliczni giganci z magazynami w USA stają się relatywnymi beneficjentami, bo ich model już uwzględnia te koszty. Teraz ich konkurenci muszą robić to samo.

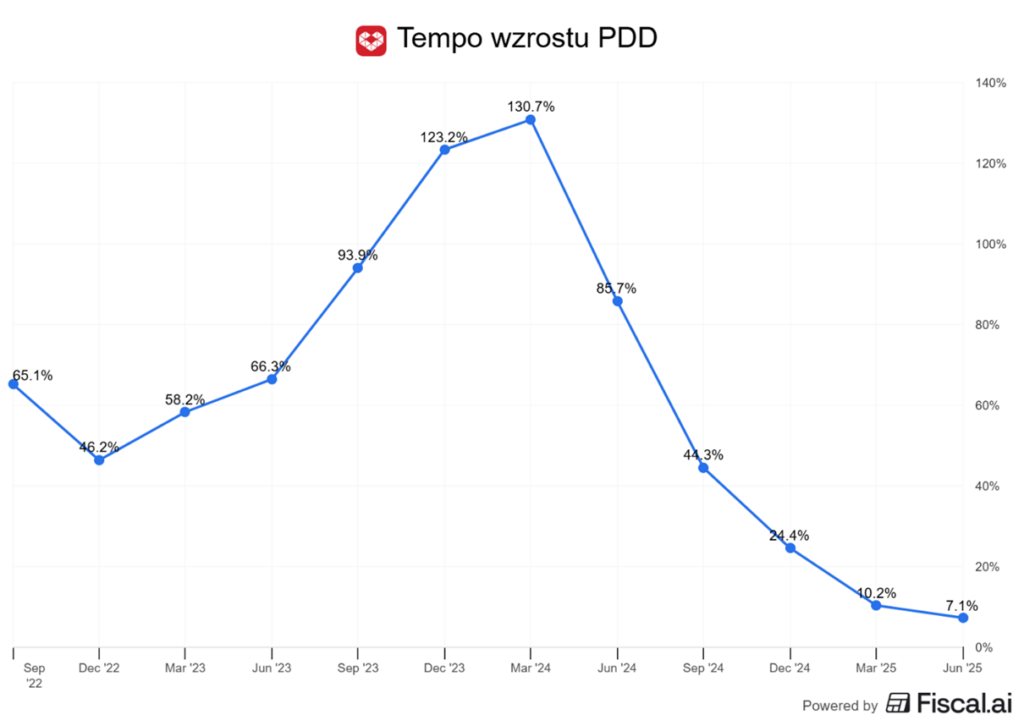

Efekty napięć na linii USA-Chiny i zamknięcie luki „de minimis” widać zresztą bezpośrednio na dynamice przychodów Temu. Spółka PDD, która jeszcze rok temu rosła o 100% rok do roku zaczęła bardzo dynamicznie zwalniać i w ostatnim kwartale jej przychody rosły już jedynie o 7% rok do roku.

Co prawda prognozy mówią o tym, iż to tempo ma odbić do około 20% w kolejnych kwartałach, ale 20%, to już nie 100%. Nagłe wyhamowanie wzrostu dobrze obrazuje, jak dużą przewagę mieli wcześniej Chińczycy.

Oczywiście całe to spowolnienie wzrostu nie było spowodowane jedynie przez zniesienie luki prawnej, ale była to jedna z przyczyn.

W Unii Europejskiej temat wygląda nieco inaczej. Istnieją dowody, iż część produktów sprzedawanych na chińskich platformach e-commerce (np. Temu, AliExpress czy SHEIN) nie spełnia unijnych norm jakości i bezpieczeństwa, co też daje im pewną przewagę kosztową.

W praktyce oznacza to, iż niektórzy sprzedawcy oszczędzają na testach, certyfikatach czy oznaczeniach, które w Europie są obowiązkowe np. na badaniach chemicznych tkanin, bezpieczeństwie zabawek albo spełnieniu norm elektrycznych. Takie podejście pozwala im oferować znacznie niższe ceny, ale kosztem jakości i bezpieczeństwa.

Przykłady z ostatnich lat dobrze to pokazują. Organizacja Toy Industries of Europe przetestowała 19 zabawek kupionych na Temu. Żadna nie spełniała w pełni unijnych przepisów, a większość była potencjalnie niebezpieczna.

Greenpeace z kolei znalazł w ubraniach SHEIN przekroczenia dopuszczalnych stężeń szkodliwych substancji chemicznych. To oczywiście nie oznacza, iż wszystkie produkty z tych platform są złej jakości, ale pokazuje systemowy problem z kontrolą tysięcy małych sprzedawców działających online.

Unia Europejska zaczęła jednak też zamykać tę lukę. Nowe przepisy – m.in. Digital Services Act (DSA) i General Product Safety Regulation (GPSR) sprawiają, iż za sprzedawany towar odpowiedzialne stają się również same platformy. Komisja Europejska prowadzi już postępowania przeciwko Temu za niedostateczne zapobieganie sprzedaży niebezpiecznych produktów.

Przewaga 3 — „Land grab” finansowany z kraju

Trzecią bronią jest podejście do wzrostu. PDD, właściciel Temu, finansuje globalną ekspansję z zysków swojej gigantycznej chińskiej platformy.

Temu prawdopodobnie nie jest w tej chwili biznesem rentownym, a maszyną do „palenia gotówki”. To świadoma strategia nazywana „land grab” (zagarnianie terenu). Cel jest prosty: zdobyć jak największy udział w rynku i zgromadzić jak najwięcej danych o konsumentach, bez względu na koszty. Temu subsydiuje produkty, dopłaca do wysyłki i wydaje miliardy dolarów na marketing (jak choćby reklamy na Super Bowl).

To inwestycja. Kupują klienta dzisiaj, licząc na to, iż zostanie na zawsze. Co ważne, mowa tutaj o samym Temu, bo jeżeli weźmiemy już pod uwagę całą spółkę PDD, to od kilku lat jest ona rentowna i generuje gotówkę, a to głównie dzięki działalności Pinduoduo w Chinach.

Czyli spółka ma swoją „dojną krowę” w kraju, która generuje gotówkę, a tą gotówkę spółka przepala na zdobywanie zagranicznych rynków i agresywną promocję.

Przewaga 4: Strukturalne Wsparcie Państwa

Na koniec dochodzimy do kwestii subsydiów. Czy chiński rząd daje Temu pieniądze na reklamy na Facebooku? Nie, to nie tak działa. Wsparcie jest znacznie głębsze i bardziej strukturalne.

Przez lata Pekin strategicznie inwestował i dotował budowę globalnej infrastruktury logistycznej. Najbardziej jaskrawym przykładem były zasady Światowego Związku Pocztowego (UPU). Przez dekady Chiny były klasyfikowane jako kraj rozwijający się. W praktyce oznaczało to, iż państwowy operator, China Post, płacił absurdalnie niskie stawki pocztom w krajach docelowych – na przykład amerykańskiej USPS czy Poczcie Polskiej – za dostarczenie ostatniej mili. Skutek? Wysyłka małej paczki z Shenzhen do Warszawy była często tańsza niż wysyłka tej samej paczki z Warszawy do Krakowa. To była gigantyczna, usankcjonowana prawnie subsydiowanie globalnego e-commerce z Chin.

Chociaż te zasady UPU zostały częściowo zmienione w 2019 roku pod presją USA, co podniosło koszty, to cały zbudowany ekosystem pozostał. Mówimy tu o potężnych inwestycjach w ramach Inicjatywy Pasa i Szlaku. To nie tylko propaganda, a realna infrastruktura. Chiny budowały lub przejmowały udziały w portach morskich, jak grecki Pireus, tworzyły gigantyczne huby cargo i uruchomiły kolejowy Nowy Jedwabny Szlak.

To wsparcie stworzyło też idealne warunki dla rozwoju prywatnych gigantów logistycznych, jak Cainiao (należące do Alibaby), które dziś same optymalizują te trasy. To pokazuje, iż chińskie platformy nie działają w próżni. Stoją na fundamencie ekosystemu eksportowego, który był celowo wspierany i finansowany przez państwo przez ostatnie dwie dekady.

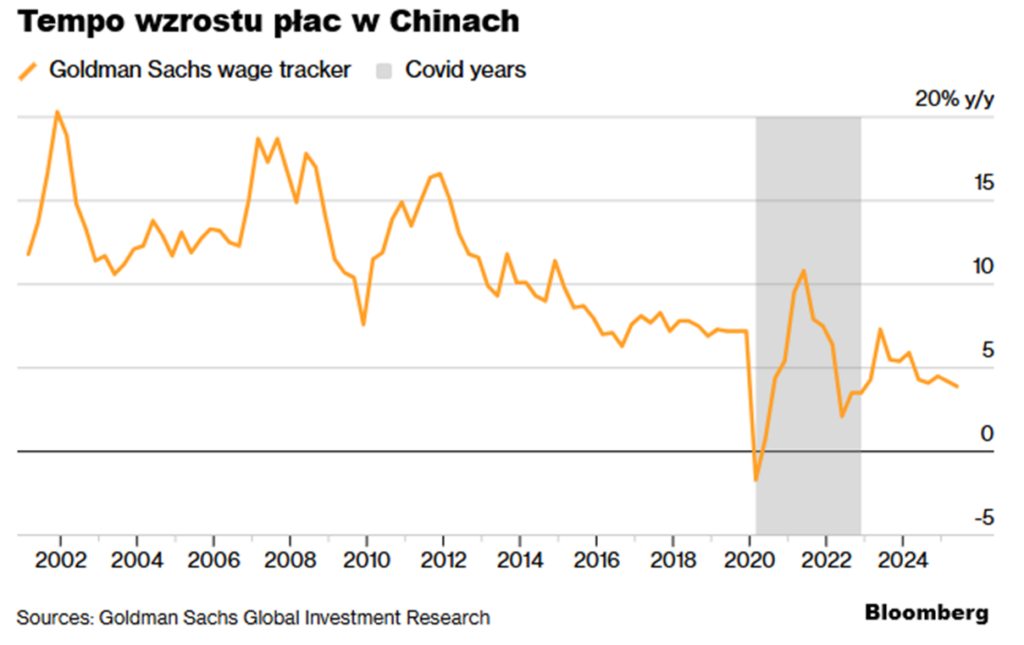

Wielu osobom wydaje się dalej, iż chiński e-commerce wygrywa, bo „chińczyk pracuje za miskę ryżu”. Nie, to już nie te czasy. Oczywiście płace w Chinach dalej są niższe niż w USA, czy Europie, ale niskie płace to nie jest dziś główny powód dominacji Chin w branży.

Koszty pracy w Chinach rosły przez ostatnie dwie dekady w tempie dwucyfrowym, znacznie szybciej niż w krajach rozwiniętych. Dziś praca Chińczyka wcale nie jest tak tania, jak jeszcze 20 lat temu. Wiele prostych fabryk (np. składających zabawki czy szyjących proste T-shirty) już dawno przeniosło się do Wietnamu, Bangladeszu, Kambodży czy Meksyku, bo to tam jest taniej niż w Chinach.

Na przedstawionym wykresie widzicie tempo wzrostu płac w Chinach na przestrzeni ostatnich 20 lat. W pierwszej dekadzie XXI wieku płace w Chinach rosły o około 15% rocznie, a w kolejnej dekadzie cały czas wzrost utrzymywał się blisko 10% r/r.

Dlatego tania siła robocza nie jest odpowiedzią na pytanie: „Czemu chińskie platformy e-commerce podbijają świat?”

Prawdziwą przewagą Chin jest:

- Gigantyczna Skala i dostęp do milionów wykwalifikowanych pracowników „od ręki”.

- Gęstość, która jest kluczem w takich miastach jak Kanton, Shenzhen czy Yiwu, cały łańcuch dostaw znajduje się w promieniu kilku kilometrów. jeżeli szyjesz sukienkę, fabryka materiału jest przecznicę dalej, fabryka guzików jest na tej samej ulicy, a farbiarnia jest za rogiem. Ta gęstość pozwala na realizację modelu SHEIN – wyprodukowanie 100 sztuk testowych w 24 godziny jest fizycznie możliwe.

- Elastyczność: Te fabryki są przyzwyczajone do pracy w trybie „na żądanie”. Potrafią błyskawicznie przestawić produkcję z jednego modelu na drugi.

Zachodni konkurent nie jest w stanie łatwo skopiować modelu SHEIN, choćby gdyby przeniósł produkcję do „taniego” Wietnamu. Bo w Wietnamie nie ma tej gęstości i zintegrowania całego ekosystemu produkcyjnego, który Chiny budowały przez 30 lat.

Kontratak Zachodu i perspektywa na 5 lat

W obliczu tak potężnej i agresywnej ofensywy, co robią dotychczasowi liderzy rynku? I czy gigant, jakim jest Amazon, jest naprawdę zagrożony?

Na pierwszy rzut oka Amazon, posiada potężną i głęboką fosę, której chińscy konkurenci na razie nie są w stanie zasypać. Tą fosą jest Amazon Prime.

Amazon nie sprzedaje już tylko produktów; on sprzedaje gwarancję dostawy „na jutro”, a w wielu miastach choćby „na dziś”. To ekosystem oparty na wygodzie, zaufaniu i absolutnie zdominowanej logistyce „ostatniej mili”. Temu i SHEIN, wysyłając towary bezpośrednio z Chin, każą klientowi czekać tydzień, dwa, a czasem dłużej.

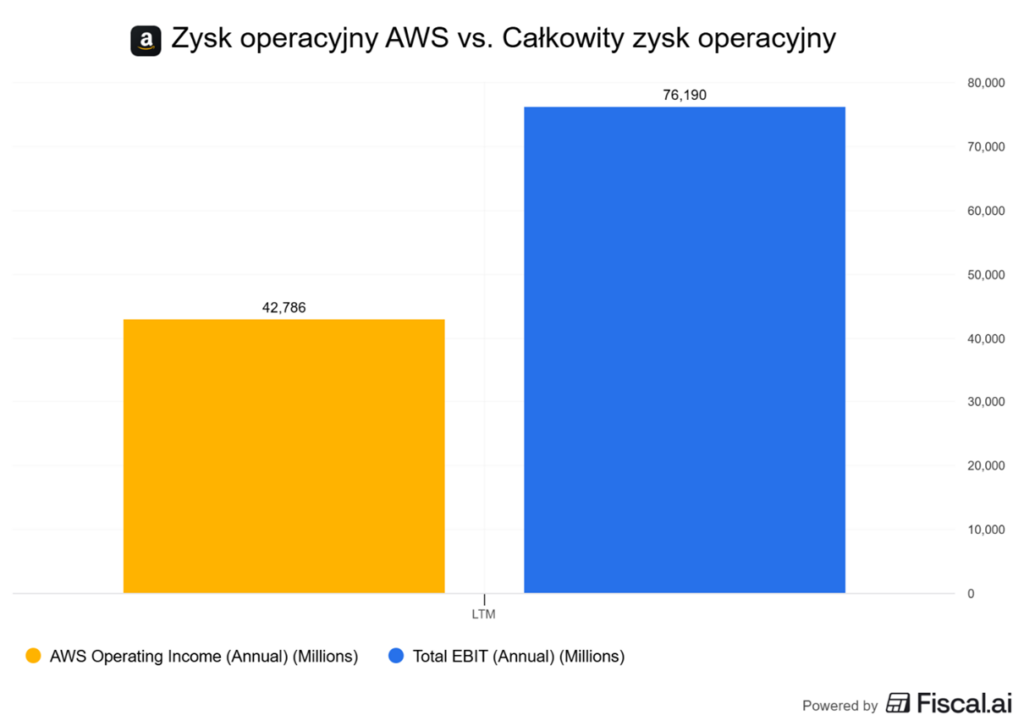

Co więcej, Amazon to też finansowa forteca. Jego rentowność jest napędzana nie przez handel, ale przez AWS (Amazon Web Services). To chmura obliczeniowa generuje gigantyczną gotówkę, która pozwala finansować wojny cenowe i inwestycje na wszystkich innych frontach. Dziś AWS odpowiada za 56% zysków operacyjnych Amazona.

Amazon ma jednak jeden wrażliwy punkt. Jest nim segment „non-brand” – tanich, niemarkowych produktów. Ironią jest, iż przez lata marketplace Amazona sam zapełnił się milionami chińskich sprzedawców. Różnica polegała na tym, iż korzystali oni z logistyki Amazona, czyli magazynowali towar w USA, co podnosiło koszty.

Temu uderza dokładnie w ten segment, oferując te same produkty, od tych samych fabryk, ale o 15-30% taniej, z pominięciem magazynów i marży Amazona.

Jednak Amazon nie śpi. Jego bezpośrednią odpowiedzią jest uruchomienie własnej, dedykowanej sekcji tanich produktów, wysyłanych bezpośrednio z Chin. W praktyce jest to próba skopiowania modelu Temu i walki ogniem z ogniem. To jednak ryzykowne, bo obniża marże giganta i przyzwyczaja jego własnych klientów do niższych cen i… dłuższego czasu oczekiwania.

Niemniej jednak, Amazon ma wszystko, żeby odpierać ataki Chińskiej konkurencji:

- Inne, rentowne nogi biznesu, które mogą finansować wojny cenowe,

- Cały ekosystem usług Amazon Prime, który wiąże do siebie klienta,

- Niesamowicie rozwiniętą sieć logistyczną,

- Skopiowany model Temu w wybranym segmencie,

- Do tego dochodzą coraz silniejsze napięcia regulacyjne, które będą rzucać chińczykom kłody pod nogi.

Nie wierzę więc w scenariusz, w którym chińskie platformy wypierają Amazona z rynku. One po prostu zabiorą kawałek tego tortu, przekonają do siebie część klientów, ale będą musiały podzielić się udziałami w rynku z dotychczasowym liderem.

Sytuacja jest znacznie groźniejsza dla „lokalnych czempionów”, jak Allegro w Polsce, czy Zalando w Europie. Oni nie mają za plecami gigantycznej, dochodowej chmury obliczeniowej. Ich biznes to wyłącznie e-commerce, a pole bitwy jest lokalne. To sprawia, iż nie mają takich możliwości na walkę cenową jak Amazon.

Ich jedyną obroną jest hiper-lokalność i zaufanie. W Polsce Allegro ma przede wszystkim sieć Paczkomatów, zrozumienie lokalnego rynku i zaufanie budowane przez dwie dekady. Być może „zrozumienie lokalnego rynku” brzmi jak bardzo mglista „przewaga”, która łatwo zdmuchnąć, ale jednocześnie dane pokazują, iż Polacy niechętnie przenoszą się na chińskie platformy. Przyjrzyjmy się różnym danym z Polskiego rynku.

Bardzo popularne w Polsce jest badanie Medipanel, które bada ilość „realnych użytkowników” na danej platformie sprzedażowej w poszczególnych miesiącach.

No i w 2025 roku Temu po raz pierwszy przegoniło pod tym względem Allegro. W wrześniu 2025 roku, Temu miało o około 800 tysięcy więcej realnych użytkowników niż Allegro.

Trzeba mieć jednak świadomość, czym są realni użytkownicy. Autor badania – Medipanel – definiuje realnych użytkowników, jako osobę, która odwiedziła wybrany kanał mediów w zdefiniowanym okresie. Nie musiała nic kupić, wystarczy, iż odwiedziła. Wystarczy, iż niechcący klikła w reklamę na Instagramie. W efekcie „realni użytkownicy” to raczej średni sposób pomiaru udziałów w rynku.

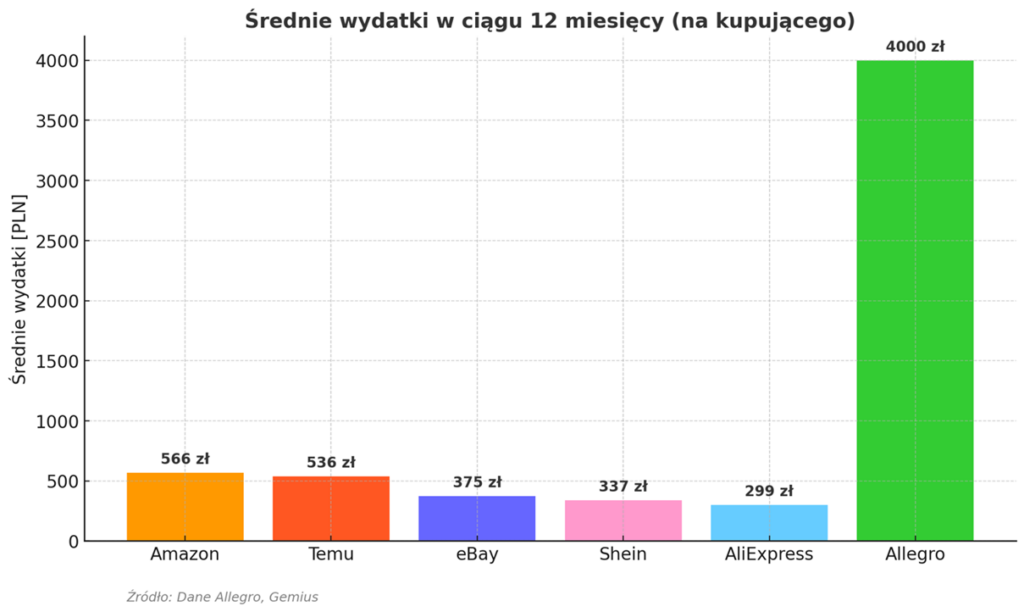

Bo jeżeli spojrzymy na to, ile pieniędzy średnio wydają Polacy na poszczególnych platformach, to okaże się, iż Temu jest daleko w tyle za Allegro, a wypada choćby gorzej od Amazona.

Dla mnie świadczy to o tym, iż konsumenci cały czas na pierwszym miejscu stawiają Allegro, kiedy trzeba kupić coś konkretnego, a Temu stało się po prostu popularnym miejsce do przeglądania ofert, z których najczęściej i tak się nie korzysta.

Innymi słowy, Allegro to sklep, na który Polacy wchodzą, żeby coś zamówić, a Temu to sklep, na który wchodzą, jak im się nudzi i chcą sobie poprzeglądać pierdoły.

To nie znaczy, iż Temu nie stanowi zagrożenia, bo z czasem te nawyki mogą się zmieniać, ale w moim przekonaniu dane, świadczą o tym, iż przed Temu jeszcze długa droga do zdetronizowania lokalnych graczy.

Zwłaszcza, iż Unia Europejska coraz mniej przychylnie patrzy na chiński e-commerce, a samo Allegro mocno angażuje się w lobbing na poziomie europejskim. Polska spółka otworzyła biuro w Brukseli, aby wzmocnić swój wpływ na kształt regulacji w UE i stworzyć przestrzeń do działań, które mogą ograniczyć napływ taniej konkurencji z Chin.

W sytuacji, gdy temat niskiej jakości importu z Azji jest coraz głośniejszy w debacie publicznej, rośnie prawdopodobieństwo, iż uda się wywalczyć korzystniejsze przepisy dla lokalnych graczy.

Po drugie, Temu i inni nie zawsze będzie mogło agresywnie walczyć ceną. W końcu będzie chciało zacząć zarabiać, bo właśnie po to zdobywa się rynek. Najpierw masa, potem monetyzacja i rentowność. W efekcie trzeba się zastanowić, czy dominacja Chin naprawdę będzie tak niepodważalna, kiedy zarząd Temu postanowi przekręcić wajchę w pozycję „rentowność”.

Nie twierdzę, iż Chińczycy nie zdominują jeszcze bardziej rynku taniego e-commerce. Twierdzę tylko, iż na ich drodze pojawia się coraz więcej przeszkód:

- Regulacje,

- Napięcia geopolityczne,

- Zaawansowana logistyka lokalnych konkurentów,

- Nieznajomość specyfiki lokalnych rynków.

Pierwszy etap tego podboju był znacznie łatwiejszy. Polegał on na przyciągnięciu masy ciekawskich użytkowników tanimi gadżetami, agresywnym marketingiem i ceną poniżej progu rentowności. Tylko im dalej w las, tym bardziej będzie pod górkę.

W droższych kategoriach produktowych trudniej będzie pokonać lokalnych i zaufanych graczy, jak Amazon czy Allegro. Ludzie chętnie kupią pierdołę za 20 zł z Temu, ale czy wybiorą tam droższe produkty, gdzie jakość jest ważna, a w efekcie marże wyższe? Nie sądze. Przynajmniej nie teraz.

Chińscy konkurenci będą musieli coraz częściej lawirować przez komplikujące się przepisy, a do tego skutecznie budować zaufanie, aby klienci zostali z nimi, kiedy platformy zaczną podnosić ceny.

Chińczycy zbudują w wielu krajach silne przyczółki i odbiorą potężny kawałek tortu aktualnym liderom, ale nie wierzę, iż swoim modelem są w stanie zdetronizować lokalnych graczy.

Przynajmniej nie w perspektywie najbliższych 5 lat. Ich obecność oczywiście będzie wymuszać na spółkach typu Allegro wyższe koszty marketingu i może wywoływać presję na wzrost, ale nie zabije biznesu.

Chińskie platformy potrafią być szybkie, tanie i zaskakująco skuteczne. Ale nie oznacza to, iż zdominują globalny e-commerce.

Bo choć Temu czy SHEIN zdobywają użytkowników błyskawicznie, zderzają się z barierami, które trudno przeskoczyć: regulacjami, zaufaniem konsumentów, lokalnymi przyzwyczajeniami czy problemami z jakością.

Amazon i Allegro nie patrzą biernie. Mają silne pozycje, rozpoznawalność i własne sposoby, by odpowiadać na tę ofensywę.

Więc nie – to nie będzie podbój świata. Ale będzie realna konkurencja, która wymusi innowacje, poprawi logistykę i… zepchnie z rynku tych, którzy stali w miejscu.

I właśnie dlatego jako inwestor warto się temu przyglądać. Bo czasem największe zmiany nie dzieją się przez rewolucję. Tylko przez ciągły nacisk z zewnątrz.

Załóż konto na Freedom24 i odbierz choćby 20 darmowych akcji o wartości choćby kilkaset dolarów każda!

Szczegółowy opis promocji znajdziesz na: https://freedom24.club/dnarynkow_welcome

Do zarobienia,

Piotr Cymcyk