3 lat temu

3 lat temu

Opracowań na temat kryzysów powstało naprawdę wiele. Można byłoby pokusić się o stwierdzenie, iż część z nich jest wyłącznie “akademicką” teorią, która sprawdzała się wyłącznie na danych i tabel książkowych. Dwóch ekonomistów, o których opracowaniach chcę Wam dziś opowiedzieć – Friedrich von Hayek i Ludwig von Mises – obrali trochę inny kierunek swoich badań. Zapraszam do krótkiego artykułu na temat tego, jak banki centralne zmieniły oblicze kryzysów finansowych.

Cykl kredytowy

Nasze czasy od boomu do upadku (od fazy ożywienia do pełnej recesji) są doskonałą ilustracją cyklu kredytowego, który po raz pierwszy został przedstawiony w pełnej krasie w latach dwudziestych XX wieku. Dlaczego właśnie wtedy? Ponieważ była to pierwsza dekada po tym, jak większość państw stworzyła i rozwinęła do całkiem współczesnego poziomu banki centralne. Jak można się domyślić pojawienie się tak znaczącej rynkowo instytucji spowodowało nowe, “dziwne” zmiany na giełdach. Ekonomia w stylu XIX-wiecznym wydawała się mieć mniejszą moc wyjaśniającą nowe zjawiska. Jak możecie się domyślić, stare modele ekonomiczne przestały dobrze prognozować cykle zachodzące w gospodarce. Trzeba było znaleźć nowe schematy. Tematu podjęło się dwóch ekonomistów – Friedrich von Hayek i Ludwig von Mises. Swój model cyklu koniunkturalnego oparli na następujących opracowaniach, twierdzeniach i wydarzeniach:

- Richard Cantillon – kiedy rządy nadmuchują podaż pieniądza, efekty są nierównomiernie rozłożone między sektory gospodarki.

- Adam Smith – rosnące bogactwo jest osadzony w podziale pracy.

- Carl Menger – postrzegał pieniądz jako organiczny twór rynkowy, a nie wynalazek państwa, co oznacza, iż powinien być produkowany jak każdy inny towar lub usługa.

- Knut Wicksell – wykazał, iż stopy procentowe funkcjonują jako mechanizm cenowy służący alokacji decyzji inwestycyjnych w czasie, dlatego istnieje krzywa dochodowości. Manipulacja stopą procentową zaburza naturalną alokację zasobów.

- Eugen von Boehm-Bawerk (1851-1914) wyjaśnił, iż struktura produkcji składa się z czegoś więcej niż tylko z dóbr konsumpcyjnych i kapitałowych. Decyzje inwestycyjne zawierają prognozę oczekiwań czasowych, a stopa procentowa ma najważniejsze znaczenie dla ich koordynacji.

No dobrze, tylko po co wymieniam w tym miejscu cały zbiór subiektywnych twierdzeń ekonomistów? Jest to związane z tym, iż model Hayek’a i Mises’a połączył wszystkie te elementy układanki w jedną całość. Podobne rzeczy dostrzegł nieco wcześniej Jean-Baptiste Say’a (1767-1832), który postrzegał dostosowanie podaży i popytu jako prawo ekonomii, co oznacza, iż gospodarka rynkowa jest z natury stabilna. Po co zatem rynkowi bank centralny? o ile spojrzycie w ustawy regulujące działania tych instytucji w dużej mierze, prędzej czy później spotkacie się ze stwierdzeniem w stylu “bank centralny ma amortyzować wstrząsy w gospodarce” lub “dbać o stabilność rynku”.

Kto to psuje?

Biorąc pod uwagę wyłącznie kilka pierwszych akapitów tego tekstu można odnieść wrażenie, iż w/w ekonomiści pośrednio mogliby stwierdzić, iż bank centralny swoim działaniem psuje naturalny porządek na rynkach. Do jakich działań po jego stronie miałoby się to sprowadzać? Obrazując cały proces w maksymalnie prosty sposób można by było opisać w następujący sposób:

- Obniżając stopę procentową, bank centralny napędza tworzenie nowych kredytów bankowych, które w przeciwnym razie by nie istniały (gdyby nie było instytucji, która ustala poziom stóp procentowych). Sztucznie obniżona stopa procentowa działa jak fałszywe oszczędności. Oszczędności można zdefiniować jako pewne “zasoby: pochodzące z odroczonej konsumpcji (możemy kupić, ale nie kupujemy i odkładamy). Służą one jako podstawa trwałych inwestycji. Sztucznie zaniżone stopy sygnalizują istnienie oszczędności, których nie ma.

- Niskie stopy procentowe nie tylko tworzą fałszywe oszczędności, ale w rzeczywistości dokonują zaburzeń w postaci lokowania tych pieniędzy w inwestycje. Kapitał cyrkuluje w sposób, w jaki nigdy, w przy braku interwencji w rynek stóp nie zostałby rozłożony. Środki pochodzące z kredytowania się przy niskich stopach tworzą one rodzaj dotacji dla produktów kapitałowych, które nie istniałaby, gdyby stopa procentowa pozostała na swoim naturalnym, rynkowym poziomie.

Inflacja = wynik zniekształceń

Oczywiście, na samym zaburzonym lokowaniu oszczędności w gospodarce (transferu oszczędności w inwestycje) się nie kończy. Wynikiem zniekształceń są procesu inflacyjne. Autorzy teorii twierdzą, iż rozjechana struktura produkcji oraz “dotacje” znacząco wpływają na wzrost cen usług i dóbr w gospodarce w “nienaturalny” sposób. Można powiedzieć, iż na podstawie stóp procentowych oraz ich wpływu na kredyt oparła się cała austriacka teoria cyklu koniunkturalnego, której Hayek i Mises byli autorami. Według niej banki udzielające kredytu po “sztucznej” stopie procentowej (niższej niż jej naturalny rynkowy poziom) doprowadzają do krótkotrwałego boomu. Powodują tym samym sztuczny ruch na rynku dóbr kapitałowych (np. nieruchomości) i inwestycji, które doprowadzają do inflacyjnej emisji pieniądza. Tutaj według ekonomistów powstaje cały problem w postaci np. przewartościowania projektów inwestycyjnych (np spółek) czy spekulacji na rynkach finansowych. Sytuacja ta doprowadza do recesji. Krach natomiast jest swoistym, rynkowym oczyszczeniem, które doprowadza do usunięcia złych inwestycji.

Bernanke – inflacyjny noblista

Tegoroczne rozdanie nagrody Nobla z ekonomii z pewnością zaskoczyło wyznawców austriackiej szkoły ekonomicznej. Otrzymał ją były szef Rezerwy Federalnej, Ben Bernanke, który w “magiczny” sposób, bez żadnych, jawnych minusów, naprawił gospodarkę po kryzysie z 2008 r. Jego kadencja trwała od 1 lutego 2006 roku do 31 stycznia 2014. Fotel prezesa FED objęła po nim Janet Yellen. Bernanke wbrew większości ekonomistów dopatrywał się w globalnym wzroście oszczędności głównych powodów anomalii występujących w bilansie płatniczym USA. Jego polityka monetarna (swoją drogą kontynuowana z powodzeniem przez Yellen) przez praktycznie 14 lat pozwoliła Stanom Zjednoczonym utrzymywać stopy na zerowym poziomie.

Gdybym miała w tym momencie wchodzić w całą strukturę kryzysu 2008 (pozwolę sobie tak skrótowo opisywać te lata) myślę, iż z artykułu powstałaby książka. Także upraszczając bardzo model zastosowany przez Ben’a Bernanke – niskich stóp procentowych, miał doprowadzić w 2008 roku nie tylko do potężnego kryzysu, ale przede wszystkim do potwornego wzrostu inflacji. Tak się jednak nie stało, choć faktycznie wskaźnik ten biorąc pod uwagę wcześniejsze poziomu nieco wzrósł. Jak udało się go obejść? Bernanke zapłacił bankom za utrzymanie nadmiaru gotówki w fedowskich skarbcach. Przez to gorący, inflacyjny pieniądz nie trafił do rynku. Problem został pozornie rozwiązany, gdyż ceny utrzymały się na stabilnych poziomach. Jak się okazało z czasem rozwiązanie jednego problemu nie przyniosło rozwiązania drugiego, jakim był transfer pieniędzy w inwestycje (głównie sektor technologiczny i mieszkaniowy). W tym momencie dochodzimy do twierdzeń Hayek’a i Mises’a, które mówiły o błędnym, zaburzonym kole inwestycyjnym.

PRZECZYTAJ: Bankructwo Lehman Brothers – historia spektakularnego upadku banku

Ekonomiczny eksperyment czy nowa ekonomia?

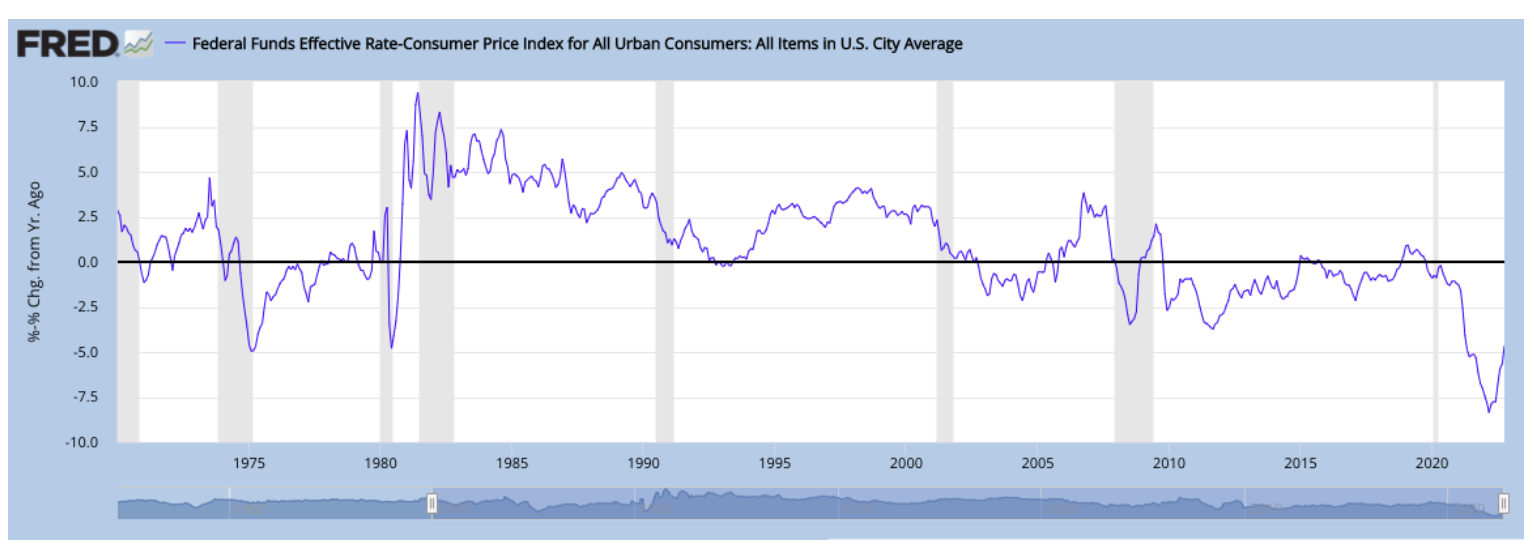

Aby w pewien, bardziej obrazowy sposób pokazać zaburzenie, o którym mówi Hayek i Mises spójrzmy na poniższy wykres. Przedstawiona jest na nim stopa funduszy federalnych skorygowana o inflację. Ujemne poziomy, które na nim widzimy to najdłuższy okres “zakłóceń” w Stanach Zjednoczonych.

To pokazuje doskonale, jak cała polityka zerowych stóp procentowych staje się w pewien sposób nie do utrzymania, gdy w grę wkracza spadająca wartość dolara (przez inflację). W pewnym momencie bank centralny musi odwrócić sytuację. Do takiego odwrócenia dochodzi właśnie w tej chwili. w tej chwili jednak inwestorzy raczej nie są do końca przekonani w kwestii zamiarów FED. Jakby nie patrzeć (wystarczy skierować wzrok w kierunku krzywej dochodowości) obecni inwestorzy oddali się dużo chętniej krótkoterminowej spekulacji niż długoterminowym inwestycjom.

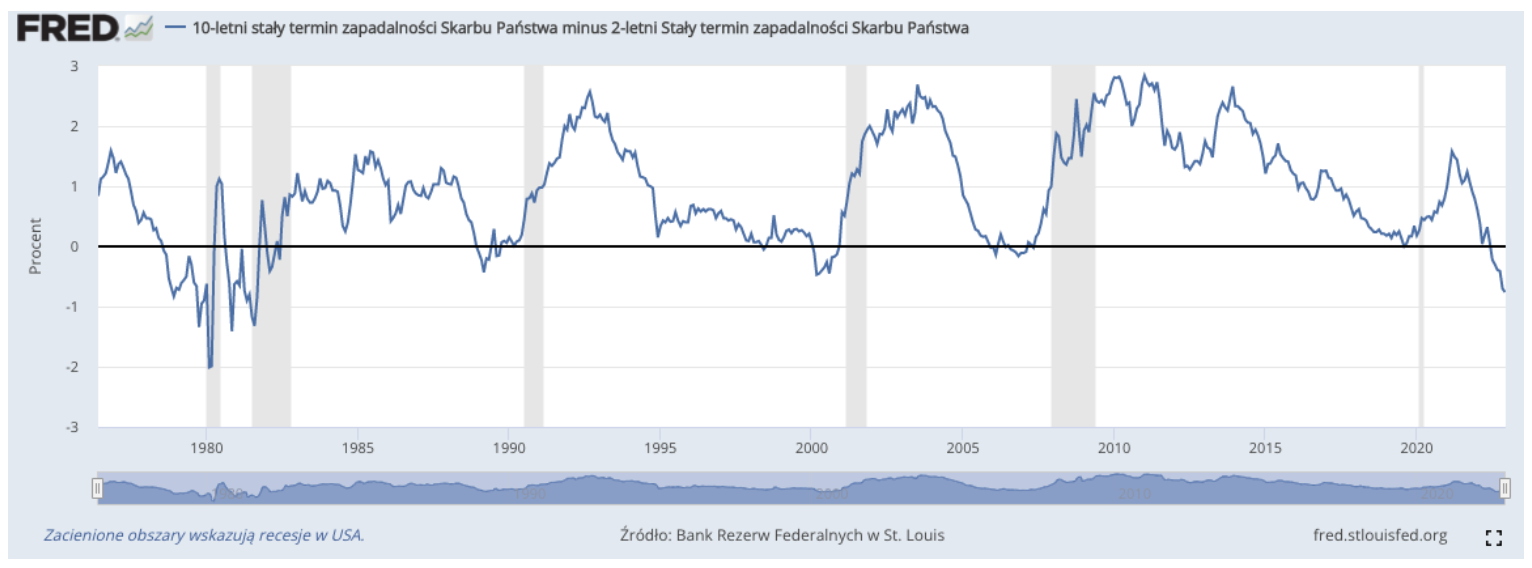

Wyżej zamieszczony wykres pokazuje obecny stan krzywej dochodowości. Przedstawia Rentowności 10 letnich obligacji po odjęciu rentowności 2 letnich obligacji. Konsumenci i inwestorzy odwracają się od długich części krzywej dochodowości, aby zarabiać w krótkim terminie.

Wniosek jest jeden. Biorąc pod uwagę teorie zaczerpnięte z austriackiej szkoły w tej chwili znajdujemy się w momencie przełomowym cyklu. Według Hayek’a i Mises’a polityka zerowych stóp procentowych, utrzymujących się blisko 14 lat w USA doprowadziła do zniekształceń w alokacji kapitału, czego wynik obserwujemy w tej chwili na wskaźnikach inflacji i ryzyku wystąpienia globalnej recesji.