3 lat temu

3 lat temu

Czwarty tydzień lipca rozpoczął się na rynkach finansowych od publikacji indeksów PMI. W kolejnych dniach uwaga inwestorów zostanie przekierowana na posiedzenia głównych banków centralny, a tydzień zakończy się publikacjami najnowszych danych o inflacji i PKB z głównych światowych gospodarek.

Poprzedni tydzień upłynął na rynkach przede wszystkim pod znakiem, jak się wydaje tylko korekcyjnego, umocnienia dolara do głównych walut. Doskonale to było widać nie tylko w notowaniach EUR/USD, która to para spadła z wtorkowego szczytu na poziomie 1,1275 do 1,1125 dolara na zamknięciu piątku, ale również na USD/JPY (wzrost z poniżej 138 jenów do 141,77 jenów) czy USD/PLN (wzrost z 3,9355 zł do 4,01 zł).

Na giełdach w pierwszej połowie ostatniego tygodnia utrzymywały się bardzo dobre nastroje, czego efektem były nowe rekordy trwającej od jesienni hossy na Wall Street i GPW. Pod koniec tygodnia pojawiła się natomiast chęć do realizacji zysków.

Spora zmienność miała również miejsce na surowcach. Za to na Bitcoinie ostatnio jest dość nudno. Notowania tej kryptowaluty od drugiej połowy czerwca pozostają w szerokiej konsolidacji z osią na poziomie 30500 dolarów, a przed weekendem dodatkowo w jej ramach obserwowaliśmy minikonsolidację poniżej 30000 dolarów.

Rozpoczynający się właśnie tydzień na rynkach finansowych zapowiada się niezwykle ciekawie. Będzie się dużo działo. I to już od samego początku. W nocy poznaliśmy lipcowe odczyty indeksów PMI dla Australii i Japonii, a rano analogiczne dane dla Francji, Niemiec i strefy euro.

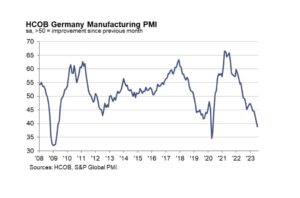

Dużo emocji wzbudziły zwłaszcza dane z niemieckiej gospodarki. Przede wszystkim silny spadek przemysłowego indeksu PMI. W lipcu niespodziewanie zanurkował on z poziomu 40,6 pkt. do 38,8 pkt., co nie tylko było wynikiem znacząco gorszym od oczekiwań (41 pkt.), ale też najgorszym wynikiem od pandemii. Nie dziwi więc, iż w reakcji na te dane kurs EUR/USD zanurkował poniżej 1,11 dolara.

Indeks PMI dla niemieckiego przemysłu

Dziś jeszcze inwestorzy poznają lipcowe odczyty indeksów PMI dla sektora przemysłowego i usługowego w Wielkiej Brytanii i USA.

We wtorek zostaną opublikowane indeksy instytutu Ifo dla Niemiec (prognoza: 88 pkt.) i zaufania amerykańskich konsumentów przygotowywany przez Conference Board (prognoza: 111,5 pkt.).

Najważniejsze wydarzenie tygodnia, a raczej jedno z dwóch najważniejszych, będzie mieć miejsce w środę. Wtedy poznamy decyzję Fed ws. stóp procentowych w USA. Oczekuje się, iż Fed podwyższy stopy procentowe o 25 punktów bazowych, podnosząc tym samym przedział wahań dla stopy funduszy federalnych do 5,25-5,50 proc. I taka decyzja powinna być już w cenach. To czego w cenach nie ma to sugestie co dalej z polityką monetarną w USA.

W środę też zostaną opublikowane dane inflacyjne z Australii, co może być ważnym punktem odniesienia dla oczekiwań odnośnie przyszłych decyzji Banku Rezerw Australii (RBA). Najbliższe posiedzenie RBA jest zaplanowane w przyszłym tygodniu i ekonomiści prognozują, iż przyniesie ono podwyżkę stóp procentowych w Australii.

W czwartek 27 lipca będzie mieć miejsce drugie ważne wydarzenie tygodnia czyli posiedzenie ECB. Rynek zakłada, iż bank podwyższy stopy procentowe o 25 punktów bazowych, podnosząc tym samym stopę depozytową do 3,75 proc., a refinansową do 4,25 proc. I podobnie jak w przypadku Fed, najważniejsze będzie to jakie ze strony władz monetarnych popłyną sugestie odnośnie tego co dalej ze stopami w Eurolandzie.

Kwadrans przed czwartkową decyzją ECB inwestorzy poznają najnowsze dane nt. amerykańskiego PKB za II kwartał 2023 r. (prognoza: 1,6 proc. w ujęciu annualizowanym). Mając jednak na uwadze, iż będzie to dzień po posiedzeniu Fed, to siła rażenia tego raportu będzie relatywnie mała.

W piątek o stopach będzie decydował Bank Japonii. Ta decyzja jednak nie wywoła podobnych emocji co w przypadku Fed i ECB. Dlatego tego dnia uwaga rynków raczej będzie skoncentrowana na publikacji lipcowych danych o inflacji CPI m.in. w Niemczech (prognoza: 6,2 proc. R/R), Francji (prognoza: 4,4 proc. R/R) i Hiszpanii. Będą one stanowiły istotny punkt odniesienia do sygnałów wysłanych dzień wcześniej przez ECB. Dodatkowym „smaczkiem” będą publikowane w piątek wstępne szacunki PKB dla Francji i Hiszpanii.

Dane makro i decyzji banków centralnych to nie wszystko. Nie można zapominać, iż na Wall Street trwa sezon publikacji wyników kwartalnych. Dla giełd to istotny punkt odniesienia. Szczególnie, iż w tym tygodniu raporty opublikują tak znane spółki jak Alphabet, Microsoft (25 lipca), Amazon, Meta Platforms (26 lipca) i Intel (27 lipca).