3 lat temu

3 lat temu

W lipcu rozpocznie się sezon wyników największych spółek giełdowych na świecie. Tradycyjnie, publikacje rozpoczną sie raportami funduszy inwestycyjnych (m.in. BlackRock czy Blackstone) i największych banków (m.in. JP Morgan, Bank of America). Podstawowym pytaniem jakie zadają sobie inwestorzy jest, czy szał związany ze sztuczną inteligencją będzie trwał nadal, a firmy zyskujące na fali AI obronią euforyczne zwyżki raportami finansowymi? Obserwując walory banków i instytucji inwestorzy skoncentrują się przede wszystkim na wzroście lub spadku depozytów k/k oraz wskaźnikach Tier 1. Niewykluczone jest dalsze pogorszenie sytuacji regionalnych pożyczkodawców i podwyższona zmienność. Dzień sądu dla Nasdaq będzie miał jednak miejsce 25 lipca. Wówczas wyniki opublikują jednocześnie Apple, Microsoft, Meta Platforms i Alphabet (Google). Te cztery spółki ważą ok. 35% w całym benchmarku Nasdaq. 2 dni później, 27 lipca przedstawi je Amazon. Wcześniej, 19 lipca wyniki przedstawi Tesla. Nvidia dużo później, 23 sierpnia.

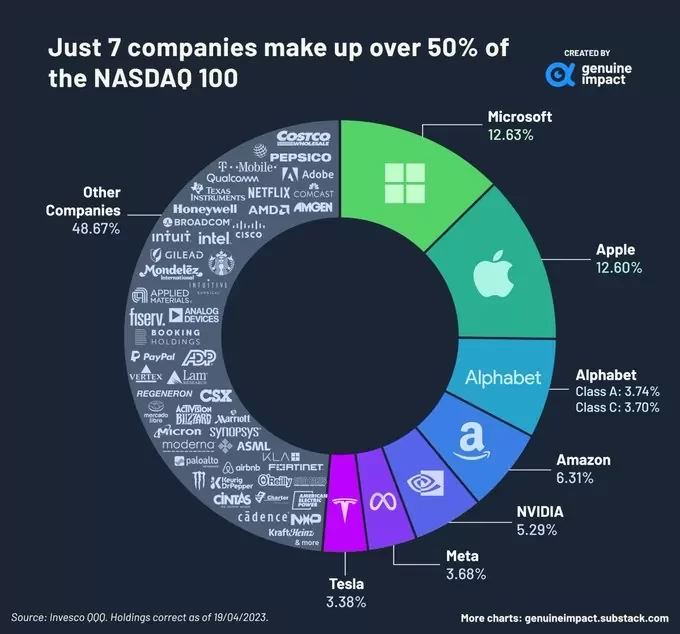

7 największych spółek Nasdaq odpowiada za blisko połowę indeksu.

7 największych spółek Nasdaq odpowiada za blisko połowę indeksu. 🇺🇸 NASDAQ 100 now trading around 26 times 12-month forward estimated earnings.

10-year average is around 21.

H/t: BBG pic.twitter.com/BgBz5zzSAy

Największe banki prawdopodobnie pokażą 'siłę’. Wzrost optymizmu Wall Street wokół akcji JP Morgan, Wells Fargo czy BofA w ostatnim czasie miał ścisły związek z udanym 'stress testem’ Fed. Obserwując spółki tech, przede wszytkim te największe – inwestorzy zwrócą uwagę na przychody i zyski netto ale nie tylko. Byki będą uważnie oczekiwać komentarzy odnośnie rozwijanych aplikacji AI oraz wszystkiego co wiążę się ze sztuczną inteligencją. Według Factset Research, szacowany spadek zysków za II kwartał 2023 r. wynosi -6,8%. To największy spadek zysków od II kwartału 2020 r. (wybuch pandemii covid). Poprzeczka zatem została zawieszona bardzo, bardzo nisko.

Fed bliski końca podwyżek?

Na Wall Street mówi się, iż do końca podwyżek zostało niewiele. Wobec ostatnich, dobrych danych dla inflacji niepewna jest choćby podwyżka w lipcu. Fed ostatecznie wstrzymał cykl w czerwcu gdy inflacja w USA spadła w maju r/r przez 11 kolejnych miesięcy. Krzywa rentowności papierów skarbowych uległa dalszemu spłaszczeniu. Inwersja krótko i długoterminowych obligacji pogłębia się, wskazując na co najmniej niepewne perspektywy gospodarcze.

Up until mid-May 2023, the dance steps of stock and bond prices were pretty nicely correlated. That correlation arguably broke down in mid-May. pic.twitter.com/RROAqOd5O2

— Tom McClellan (@McClellanOsc) July 4, 2023Zwykle jednak mocne dane dot. gospodarki USA przekonują inwestorów, iż recesja gospodarcza nie jest bliska. Pomyślny test odporności 23 największych banków w Stanach uspokoił giełdy. Wszystkie pozytywnie przeszły symulację warunków skrajnych. Walory Nvidia, Microsoft i Alphabet próbowały ostatnio wycofać się z wielomiesięcznych szczytów. To, czy nadchodzące kwartalne wyniki technologiczne będą w stanie uzasadnić wielomiesięczny szał zakupów, będzie miało najważniejsze znaczenie dla dalszego trendu.

1/2

The Nasdaq 100 is off to its best start to a year since at least 1999, when total return data began.

The index has returned almost 40% YTD on a total return basis, topping the next best six-month start to a year (2009, 22.40%) by a wide margin. pic.twitter.com/Lx6qChjf4u

W czerwcu spółki konsumenckie utrzymały najlepsze wyniki, na czele z Teslą, która wzrosła o ponad 28% w ciągu miesiąca. Inwestorzy oczekują, iż producent pojazdów elektrycznych zdominuje rynek. W ostatnim czasie zarówno Ford, jak i GM dostosowują swoje stacje ładowania do Tesli Supercharger. Rajd może jednak złapać zadyszkę jeżeli raporty okażą się słabsze. Czy miejsce zwyżek na technologicznych gigantów zajmą zajmą surowce i przemysł? Wiele spółek z tradycyjnych sektorów gospodarki USA jest wciąż relatywnie tanich. Ich akcje od początku roku spadały lub konsolidowały w bocznym trendzie. To wyjątkowe, zwłaszcza na tle 7 największych firm z Nasdaq. Powrót w sektorach cyklicznych może zwiastować przewagę Dow nad Nasdaq w lipcu, jeżeli technologiczne firmy rozczarują. Będzie to dla inwestorów niełatwy miesiąc. Z decyzją Fed i publikacjami Wall Street. Odczyty CPI, raport NFP, PMI dla przemysłu i sprzedaż detaliczna znajdą się w centrum uwagi.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)