3 lat temu

3 lat temu

Na wczorajszej sesji kurs akcji firmy Nasdaq Inc. spadł o ponad 11%. Nasdaq Inc. to operator giełdy i dostawca rozwiązań technologicznych dla firm z sektora finansowego. Jest to stabilny i bardzo zyskowny biznes. Dlaczego więc rynek zareagował tak mocno w ciągu jednego dnia? Odpowiedzią jest próba przejęcia jednej firmy technologicznej, która ma pomóc spółce w dywersyfikacji swojej działalności. Czy transakcja ma sens? Może obecne spadki to szansa dla długoterminowych inwestorów?

Źródło: TradingView

Źródło: TradingViewCzym zajmuje się Nasdaq?

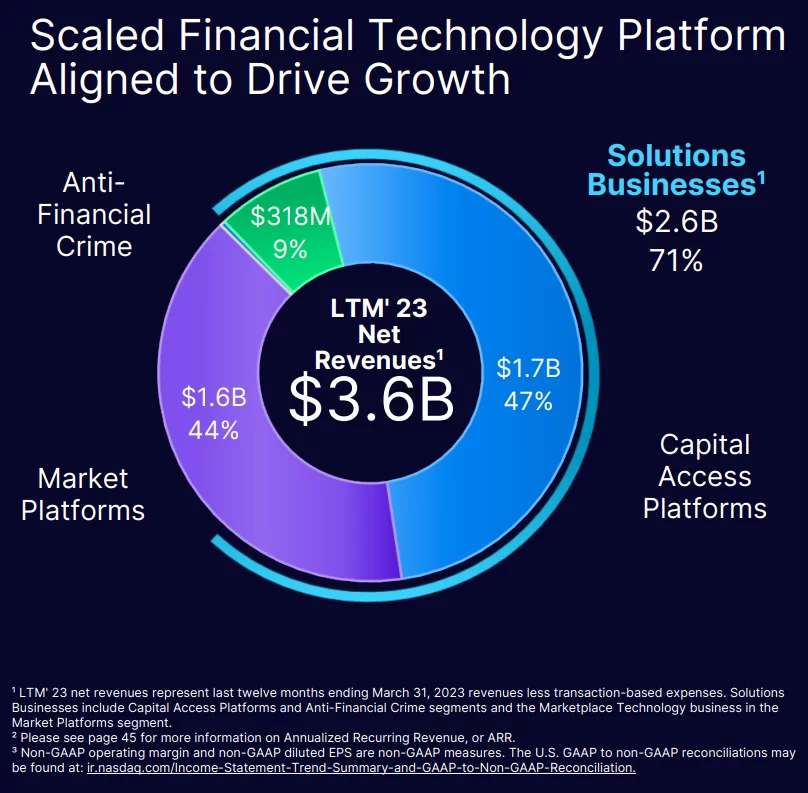

Firma jest właścicielem następujących giełd: Nasdaq, Philadelphia Stock Exchange, Boston Stock Exchange oraz 7 europejskich giełd w Kopenhadze, Helsinkach, Islandii, Rydze, Sztokholmie, Tallinie oraz Wilnie. Jest także dostawcą platform obrotu i usług clearingowych dla wielu giełd. Oprócz tego ma w swojej ofercie także SMARTS, czyli uslugę “market surveillance”. Jest to spółka o dużym udziale na światowym rynku obrotu papierami wartościowymi. Ma także zdywersyfikowane źródło przychodów, które nie opiera się wyłącznie na prowizjach od obrotu na posiadanych giełdach.

Jak widać, tylko 44% przychodów jest związanych z usługami związanymi z transakcjami na rynku giełdowym. Warto dodać, iż aż 2 mld$ są przychodami powtarzającymi się, czyli nie są uzależnione od obrotu na platformach. Dzięki temu Nasdaq Inc. posiada stabilność uzyskiwanych przychodów, co pozwala lepiej zarządzać kosztami w przedsiębiorstwie.

źródło: Nasdaq Inc.

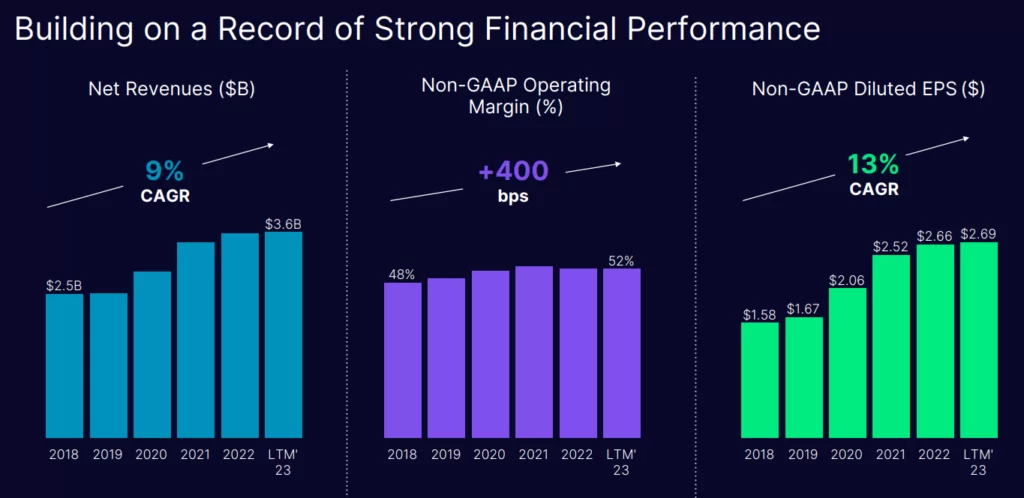

źródło: Nasdaq Inc.Warto również spojrzeć na długoterminowe wyniki Nasdaq Inc. Przez ostatnie lata firma potrafiła rozwijać się w mocnym jednocyfrowym tempie. Biorąc pod uwagę, iż spółka działa na bardzo dojrzałym rynku, wzrost może zaskakiwać. Częściowo wynika to z przejęć, jakie dokonała spółka. Nasdaq Inc. w ostatnich latach poprawił marżę operacyjną (oczyszczoną) z 47% do 51%. Jest to więc bardzo wysoki poziom marży. Jest to charakterystyczny poziom marży dla wielu operatorów giełd na świecie.

źródło: Nasdaq Inc.

źródło: Nasdaq Inc.Skoro działalność firmy jest bardzo zyskowna i przewidywalna, dlaczego kurs akcji zareagował tak negatywnie w ciągu jednej sesji? Odpowiedzią na to pytanie są plany przejęcia jeden ze spółek. Dosyć dużego przejęcia.

Plany przejęcia Adenza. Ma sens? Kurs akcji Nasdaq mówi, iż nie.

Wczoraj Nasdaq Inc. ogłosił, iż zamierza przejąć firmę zajmującą się rozwijaniem i sprzedażą systemu do: zarządzaniem ryzykiem, RS (regulatory software), a także ofertą usług dla rynku. Wybraną firmą jest Adenza. Transakcja będzie duża i ma wynieść 10,5 mld$. Nasdaq Inc. zamierza sfinansować transakcję dzięki gotówki oraz akcji. Oznacza to, iż będzie zaciągał spore zobowiązania finansowe oraz rozwodni dotychczasowych akcjonariuszy.

Adenza powstała w wyniku dwóch transakcji, jakie właściciel Thoma Bravo poczynił w ciągu kilku ostatnich lat. Połączył m.in. AxiomSL z Calypso Tehnologies. Adenza obsługuje banki, ubezpieczycieli, brokerów oraz inne instytucje finansowe. Platforma end-to-end, która jest

zarządzana przez Adenzę oferuje rozwiązania od zarządzania danych po raportowanie. Oprogramowanie jest sprzedawane zarówno w wariantach SaaS jak i on-premises.

Spółka tłumaczy, iż dzięki takiej transakcji będzie w stanie znacznie zdywersyfikować swoje przychody o usługi niezwiązane z działalnością giełdową. Dla Nasdaq jest to także szansa większy rozwój na rynku “zarządzania ryzykiem regulacyjnym”. Biorąc pod uwagę, iż ostatnie lata to ciągłe zwiększanie regulacji na rynku finansowym, może być to interesujący ruch na przyszłość. Spółka spodziewa się, iż domknie transakcję w ciągu 9 miesięcy.

Czy Nasdaq nie przepłaca?

Wartość transakcji jest szacowana na 10,5 mld$. Biorąc pod uwagę, iż przychody Adenza mają wynieść w 2023 roku około 590 mln$ daje to wskaźnik C/P (cena do przychodów) na poziomie 17,8. Dla porównania przed transakcją Nasdaq był wyceniany na 7,8-krotnośc przychodów netto. Według informacji podanych przez spółkę Nasdaq Inc. chce zapłacić 5,75 mld$ w gotówce oraz wyemitować 85,6 milionów akcji (jeśli obecna cena się utrzyma to zamiast ogłoszonych 10,5 mld$, transakcja będzie warta 10,1 mld$). Zatem po transakcji Thoma Bravo, który jest akcjonariuszem Adenzy będzie posiadał 15% akcji nowej firmy. Ponieważ Nasdaq Inc. nie ma 5,75 mld$ w gotówce, będzie się posiłkował długiem, który wzrośnie do ponad 10 mld$. W efekcie dług do EBITDA przekroczy poziome 4,7. Oznaczać to będzie znaczny wzrost zadłużenia firmy.

Adenza ma około 58% oczyszczonej marży EBITDA (niewiele więcej niż Nasdaq). Z kolei zakładane tempo wzrostu przychodów tej spółki jest szacowane na 15% – 18%. Wynika z tego, iż Nasdaq Inc. zapłacił sporą premię za zakładany przyszły wzrost Adenzy.

Przejmowana firma ma bardzo wysoki wskaźnik retencji netto, który na razie wynosi 115%. Biorąc pod uwagę, iż firma traci około 2% klientów rocznie, oznacza to, iż potrafi bardzo mocno monetyzować obecnych klientów. Nie wiadomo jednak, jak długo wskaźnik retencji netto utrzyma się na tak wysokim poziomie.

Nasdaq uważa, iż przejęcie podniesie w segmencie Nasdaq Solutions Business zakładany wzrost przychodów o 1 punkt procentowy. Zatem nowa prognoza zakłada, iż ten segment będzie rósł od 8% do 11% rok do roku.

Nota

Informacje i dane zawarte w niniejszym materiale są udostępniane wyłącznie w celach informacyjnych i edukacyjnych oraz nie mogą stanowić podstawy do podjęcia decyzji inwestycyjnej. Nie należy traktować ich jako rekomendacji inwestowania w jakiekolwiek instrumenty finansowe lub formy doradztwa inwestycyjnego. Bithub.pl nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału. Inwestowanie w instrumenty finansowe wiąże się z ryzykiem.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)