2 lat temu

2 lat temu

Międzynarodowa Federacja Robotyki, to międzybranżowa organizacja non-profit, założona w 1987 roku z siedzibą we Frankfurcie nad Menem, mająca na celu wspieranie, promowanie robotyki. Dorocznie przygotowuje obszerne raporty poświęcone międzynarodowej i lokalnej dystrybucji robotów przemysłowych, trendom na przyszłość oraz wyzwaniom stojącym przed branżą robotyczną. Najnowsza edycja raportu „World Robotics 2023 Industrial Robots” koncentruje się na danych za rok 2022. Oto najważniejsze wnioski dla świata i rynku polskiego.

Globalna liczba instalacji robotów jest zdecydowanie w trendzie wzrostowym

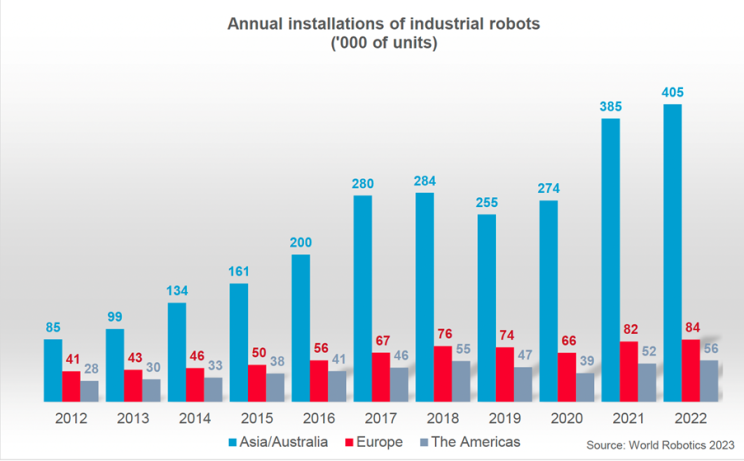

Roczna liczba instalacji robotów przemysłowych (w tysiącach). Źródło: World Robotics 2023

Roczna liczba instalacji robotów przemysłowych (w tysiącach). Źródło: World Robotics 2023Liczba robotów przemysłowych, uruchomionych na świecie osiągnęła w 2022 roku rekordowy poziom ponad 553 tys. sztuk. Drugi rok z rzędu przekraczając 500 tys. Skok w porównaniu z rokiem poprzednim to 5%. Jednak zmiana była znaczniejsza w przypadku kluczowych, najbardziej zrobotyzowanych gałęzi przemysłu: elektronicznego i motoryzacyjnego. Problemy z zerwanymi łańcuchami dostaw zdają się w mniejszym stopniu spowalniać rozwój przemysłu na świecie, w związku z tym można liczyć na dalsze wzrosty.

Dwie branże wybijają się, jeżeli chodzi o powszechność wykorzystania robotów

Branża elektroniczna była w 2022 roku największym odbiorcą nowych robotów przemysłowych na świecie (uruchomiła 28% wszystkich urządzeń tego rodzaju zainstalowanych globalnie, to wzrost w porównaniu z rokiem 2021 o 1 punkt procentowy). Roboty używane są coraz powszechniej do produkcji sprzętu AGD, narzędzi elektrycznych, półprzewodników, paneli słonecznych, komputerów czy urządzeń telekomunikacyjnych. Pozycję lidera w wykorzystaniu robotów branża elektroniczna zajmuje od 2020 roku. Wtedy po raz pierwszy wyprzedziła sektor motoryzacyjny, który w tej chwili znajduje się na drugim miejscu. Stracił on pierwsze miejsce na podium między innymi z tego względu, iż ponosi duże koszty związane z przestawieniem produkcji na nowe tory. Wygasza wytwarzanie aut z silnikami spalinowymi na rzecz tych wyposażonych w elektryczne. W 2022 roku w branży motoryzacyjnej zainstalowano 25% nowych robotów (wzrost o 3 punkty procentowe względem roku 2021). Branża elektroniczna zyskuje także dlatego, iż urządzenia elektroniczne są kluczowymi elementami produkowanych współcześnie samochodów.

W globalnym zestawieniu, na trzecim miejscu, jeżeli chodzi o liczbę instalacji robotów jest przemysł metalowy i maszynowy (spadek o 1% w porównaniu z rokiem 2021). W dalszej kolejności są branże wyrobów plastikowych oraz żywności.

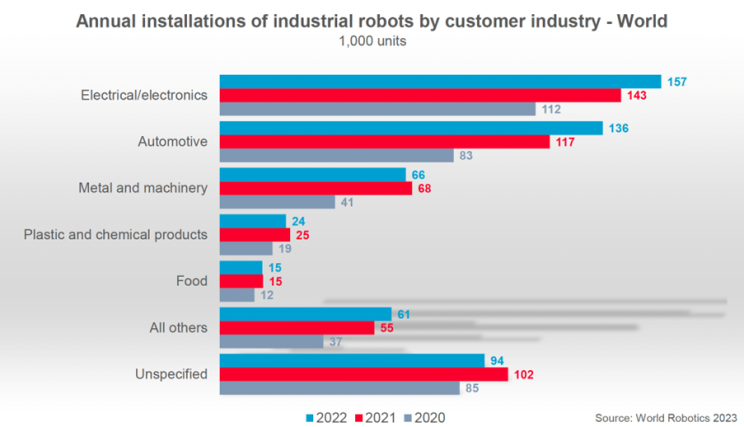

Roczna liczba instalacji robotów przemysłowych według branży klienta – świat (w tysiącach). Od góry: branża elektryczna/elektroniczna, automotive, branża metalowa i mechaniczna, branża wyrobów plastikowych i chemicznych, branża spożywcza, inne, nieokreślone. Źródło: World Robotics 2023

Roczna liczba instalacji robotów przemysłowych według branży klienta – świat (w tysiącach). Od góry: branża elektryczna/elektroniczna, automotive, branża metalowa i mechaniczna, branża wyrobów plastikowych i chemicznych, branża spożywcza, inne, nieokreślone. Źródło: World Robotics 2023Azja zdominowała rynek robotów przemysłowych

Na świecie działa w tej chwili ponad 3 mln., 900 tys. robotów przemysłowych. Od 2017 roku globalny zasób działających urządzeń tego rodzaju powiększa się w tempie 13% rocznie. Na tym polu bezsprzecznym liderem są Chiny. Tam liczba działających robotów wzrasta od 2017 roku w tempie ok 25% rocznie. W 2021 osiągnęła poziom miliona urządzeń, by rok później sięgnąć już 1,5 miliona W rezultacie w Chinach pracuje 38% światowych robotów przemysłowych. W drugiej w kolejności Japonii, w 2022 roku było ponad 414 tys. działających robotów, w Europie ponad 728 tys., a w obu Amerykach 491,5 (+9%).

Jak widać Azja to największy na świecie rynek robotów przemysłowych. W 2022 roku zainstalowano tam ponad 404,5 tys. maszyn, co oznacza wzrost o 5% w porównaniu z rokiem 2021. 73% wszystkich nowo zainstalowanych robotów znalazło się w Azji (2021: 74%). Od 2017 do 2022 roku roczna liczba instalacji robotów wzrosła średnio o 8% rocznie. Trzy z pięciu głównych rynków dla robotów przemysłowych znajdują się w Azji. Co drugi zainstalowany na świecie robot w 2022 roku trafił do Chin: instalacje wzrosły o 5% do 290 258 urządzeń. W tym samym czasie, instalacje w Japonii wzrosły o 9% do niemal 50,5 tys. robotów. Rynek koreański natomiast pozostał stosunkowo stabilny na poziomie prawie 32 tys. (+1%).

Instalacje robotów w drugim co do wielkości rynku, Europie, wzrosły o 3% do 84,2 tys. urządzeń w 2022 roku. Liczba instalacji w Niemczech, największym europejskim rynku i jedynym w światowej piątce, spadła o 1% do 25 636 jednostek. W Amerykach instalacje wzrosły o 8% do 56 053 jednostek w 2022 roku, przewyższając wcześniejszy szczytowy poziom 55 212 maszyn osiągnięty w 2018 roku. Stany Zjednoczone to największy amerykański rynek i stanowiły 71% instalacji w obu Amerykach (39 576 jednostek; +10%) w 2022 roku.

Podsumowując: Pięć głównych rynków dla robotów przemysłowych to Chiny, Japonia, Stany Zjednoczone, Republika Korei i Niemcy. Te kraje odpowiadały za 79% globalnych instalacji robotów.

Profil polskiej branży robotów przemysłowych nieco różni się od globalnego

Polska to w ocenie IFR stale rozwijający się rynek robotów ze zróżnicowanym przemysłem produkcyjnym, który oferuje wiele możliwości dla automatyzacji i robotyzacji. Nasz kraj stał się atrakcyjny dla przemysłu motoryzacyjnego, przemysłu wyrobów plastycznych i chemicznych, branży metalowo maszynowej, a ostatnio także dla przemysłu elektryczno-elektronicznego. Gęstość robotów przez cały czas rośnie, ale poziom ten jest wciąż niski (71 robotów na 10 000 pracowników). W przemyśle motoryzacyjnym wskaźnik ten rośnie średnio o 13% rocznie, z 143 w 2017 roku do 259 robotów na 10 000 pracowników w 2022 roku, ale jest wciąż bardzo niski w porównaniu do przemysłu motoryzacyjnego w większości innych krajów. Gęstość robotów w tzw. przemyśle ogólnym zyskała choćby średnio o 19% rocznie od 2017 do 2022 roku. Ale także tutaj gęstość na poziome 52 robotów na 10 000 pracowników pokazuje, iż wciąż istnieje duży potencjał wzrostowy.

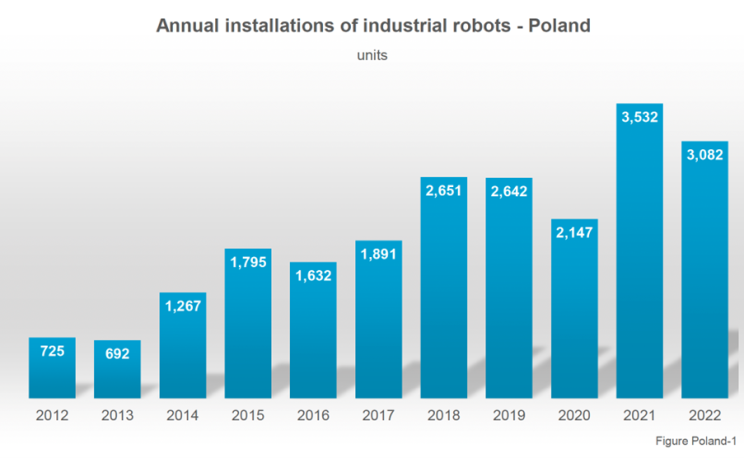

Roczna liczba instalacji robotów przemysłowych – Polska. Źródło: IFR.

Roczna liczba instalacji robotów przemysłowych – Polska. Źródło: IFR.Liczba Instalacji robotów w Polsce wprawdzie spadła o 13% do nieco ponad 3 tys. sztuk w 2022 roku, ale rok wcześniej osiągnęła rekordową wysokość na poziomie 3,5 tys. sztuk. Było to silne odbicie po pandemii, które w dużej części nasyciło rynek. Warto też zauważyć, iż roczna liczba instalacji utrzymywała się w Polsce na trajektorii silnego wzrostu od 2014 roku. Trend ten przerywały jedynie drobne zakłócenia związane z pandemią w 2020 roku. Średni roczny wskaźnik wzrostu w latach 2017-2022 wyniósł +10%. Generalnie więc mimo lokalnych spadków utrzymuje się trend wzrostowy.

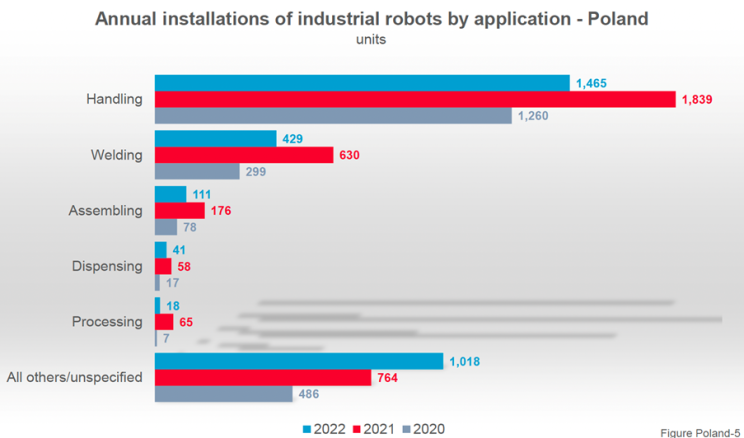

Profil polskiego rynku robotów przemysłowych odbiega nieco od średniej światowej. Tradycyjnie mocną pozycję na rynku robotów ma tzw. General Industry: przenoszenie, transport, spawanie, paletyzacja, obsługa maszyn itd.

Według danych i w klasyfikacji IFR, w 2020 naszym kraju przemysł metalowy i maszynowy wyprzedziły branżę motoryzacyjną stając się największym odbiorcą robotów przemysłowych w Polsce. W 2022 roku, w przemyśle metalowo maszynowym zainstalowano 599 nowych maszyn. Zapotrzebowanie na roboty w przemyśle motoryzacyjnym spadło o 32% do 581 sztuk w 2022 roku. Zarówno producenci samochodów (126 robotów; -65%), jak i dostawcy części (375 robotów; -25%) zainwestowali na podobnym poziomie co w 2017 roku. Zapotrzebowanie z sektora wyrobów plastikowych i chemicznych spadło o 23% do 322. Przemysł elektryczno-elektroniczny zainstalował 268 maszyn (+11%), uzyskując średni roczny wskaźnik wzrostu +34% w latach 2017-2022.

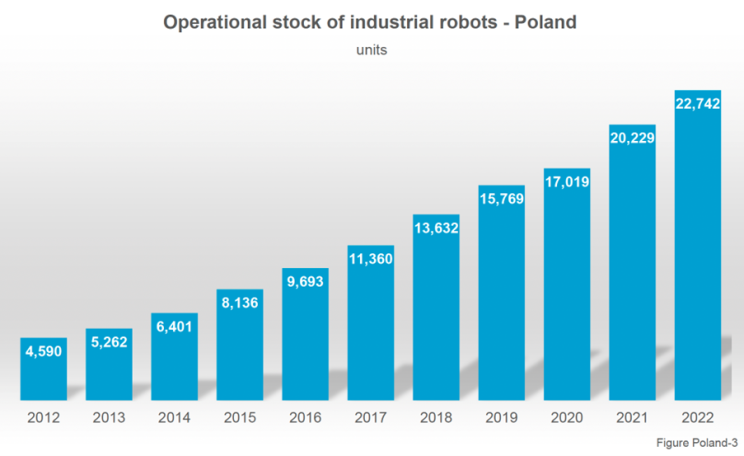

Zasób aktywnych robotów w Polsce w 2022 roku osiągnął liczebność na poziomie 22 742 maszyn. To o 12% więcej niż rok wcześniej. Oznacza to, iż mimo, iż mniej było instalacji nowych robotów, liczba czynnych robotów, znacznie wzrosła. 33% tego stanu, czyli 7 395 jednostek (+6%), jest wykorzystywane w przemyśle motoryzacyjnym, głównie przez dostawców metalowych, gumowych i plastikowych części (17% ogólnego stanu). Liczba robotów w przemyśle wyrobów plastikowych i chemicznych to 3,7 tys. jednostek (+7%) w 2022 roku, co stanowi udział w całkowitej liczbie robotów na poziomie 16%. W tym segmencie, branża gumy i tworzyw sztucznych odpowiadała za 13 punktów procentowych. Liczba robotów w przemyśle metalowym i maszynowym wyniósł 3,16 tys. maszyn (+20%), co oznacza udział na poziomie 14%. Tutaj głównie przemysł wyrobów metalowych i przemysł maszynowy posiadały duże zasoby.

OECD szacuje, iż PKB Polski wzrośnie o 0,9% w 2023 roku, a następnie do +2,1% w 2024 roku. Ogólnie polski rynek robotów w tej chwili nie jest w najlepszej kondycji, ale ważni odbiorcy robotów, tacy jak przemysł chemiczny i farmaceutyczny oraz przemysł maszynowy, pozostają optymistyczni i kontynuują inwestycje. Pewną przeszkodą w rozwoju polskiej robotyzacji była blokada środków z Europejskiego Funduszu Odbudowy, wynikająca ze sporu polskiego rządu z Komisją Europejską dotyczącego kwestii praworządności. Po zmianie władzy, w rezultacie wyborów z 15 października, fundusze prawdopodobnie zasilą polski przemysł.

Problemem może być jednak wąskie gardło w postaci firm integratorskich, które już w tej chwili mają dużo zamówień. Nie wykluczone więc, iż przedsiębiorcy, chcąc uniknąć opóźnień, będą decydować się na zakup nowych rozwiązań, choćby zanim otrzymają wsparcie finansowe. Dodatkowo, wciąż obowiązuje tzw. ulga na robotyzację wprowadzona w 2022 roku, pozwalająca odliczyć od podatku ok 9,5% inwestycji. Na dostępność środków i potrzeby rozwoju nakładają się trendy demograficzne: starzejące się społeczeństwo, mniej rąk do pracy w przemyśle wytwórczym co sprzyja zwrotowi w kierunku automatyzacji i robotyzacji. Generalnie więc przyszły rok dla polskiej robotyzacji zapowiada się optymistyczne, a IFR przewiduje jednocyfrowe do dwucyfrowych, średniorocznych wskaźników wzrostowych, choć pewną obawę budzi stan gospodarki Niemieckiej, z którą polska jest silnie sprzężona.

Roczna liczba instalacji robotów przemysłowych według ich zastosowania – Polska. Od góry: obsługa maszyn, spawanie, montaż, dozowanie, obróbka, inne/nieokreślone. Źródło: IFR.

Roczna liczba instalacji robotów przemysłowych według ich zastosowania – Polska. Od góry: obsługa maszyn, spawanie, montaż, dozowanie, obróbka, inne/nieokreślone. Źródło: IFR.AI przeobrazi robotyzację w nadchodzących latach

Jeśli chodzi o przyszłość robotyki w ujęciu globalnym, można powiedzieć, iż ponieważ zapotrzebowanie na roboty utrzymuje się na wyższym poziomie niż przed pandemią COVID-19, dalsze wzrosty są bardzo prawdopodobne. IFR szacuje, iż liczba instalacji w roku 2023 sięgnie 590 tys. Według niektórych prognoz w roku 2024 może nastąpić lekkie spowolnienie związane z recesją, ale inne prognozy wskazują właśnie w 2024 roku może zostać osiągnięta bariera 600 tys. robotów instalowanych rocznie w skali globalnej. Granica 700 tys. urządzeń miałaby być przekroczona już w 2026 r.

Wzrostom będzie sprzyjać rozwój nowych technologii. Najważniejsza z nich jest sztuczna inteligencja, która już w tej chwili wkracza do przemysłu. Obecna jest np. w systemach wizyjnych pozwalających rozpoznawać detale montowanych konstrukcji, czy w robotach, gdzie optymalizuje trajektorię ruchu. Będą pojawiać się też roboty humanoidalne pełniące funkcję asystentów człowieka, zarówno w kontekście przemysłowym jak i poza nim. Ogólny rozwój technologii mieszczących się paradygmacie Przemysłu 4.0 będzie dodatkowo napędzał rozwój robotyzacji, co oznacza, iż trend wzrostowy w tym obszarze jest już adekwatnie nie do zatrzymania.